- Los últimos informes sobre retrasos en infraestructura de IA de la próxima generación de Nvidia están cambiando la percepción del mercado de la compañía.

- El mercado está empezando a prestar más atención a si el ritmo de despliegue de la infraestructura está comenzando a superar el ritmo de su utilización real.

- Nvidia se encuentra en el centro de una situación paradójica

- Los últimos informes sobre retrasos en infraestructura de IA de la próxima generación de Nvidia están cambiando la percepción del mercado de la compañía.

- El mercado está empezando a prestar más atención a si el ritmo de despliegue de la infraestructura está comenzando a superar el ritmo de su utilización real.

- Nvidia se encuentra en el centro de una situación paradójica

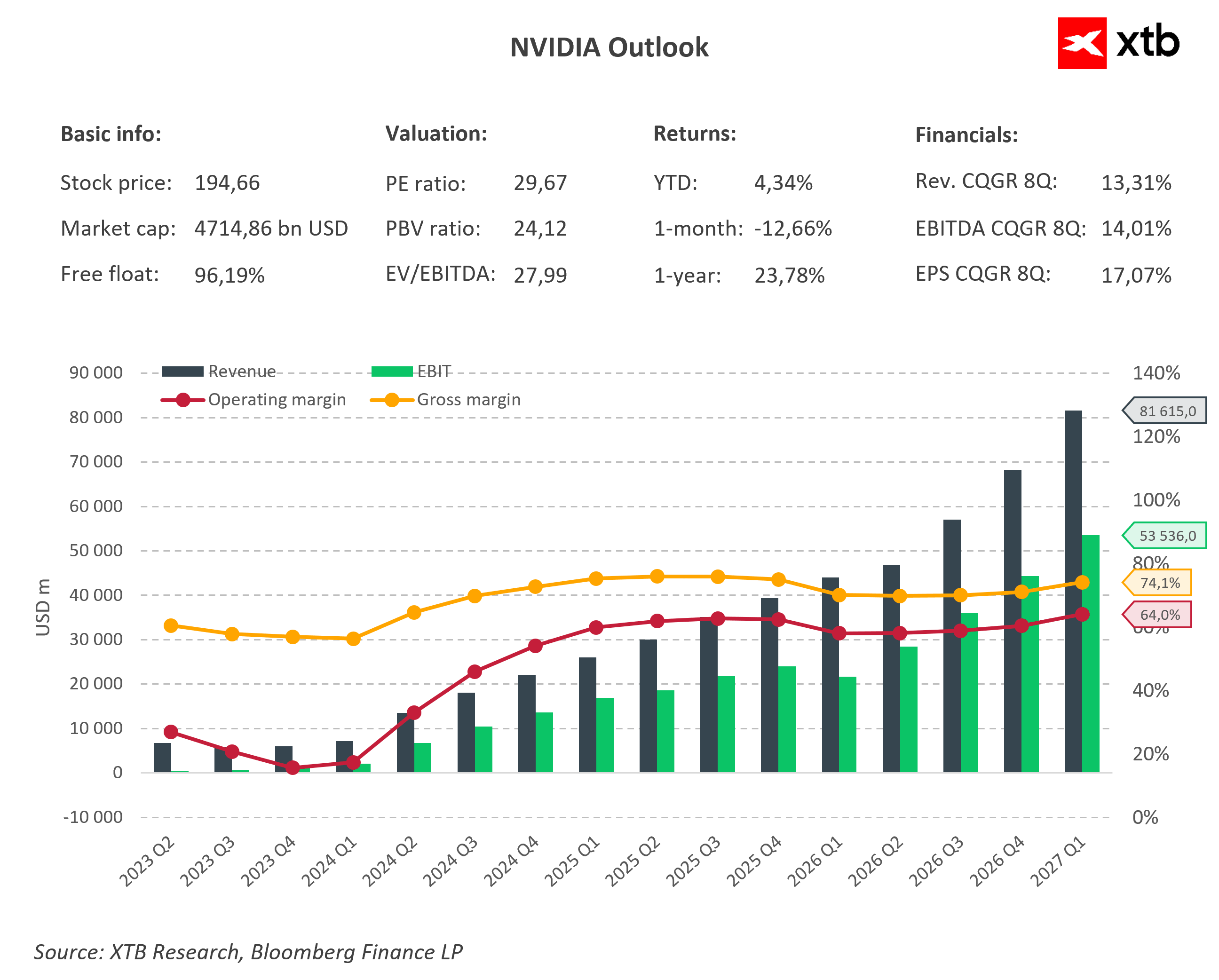

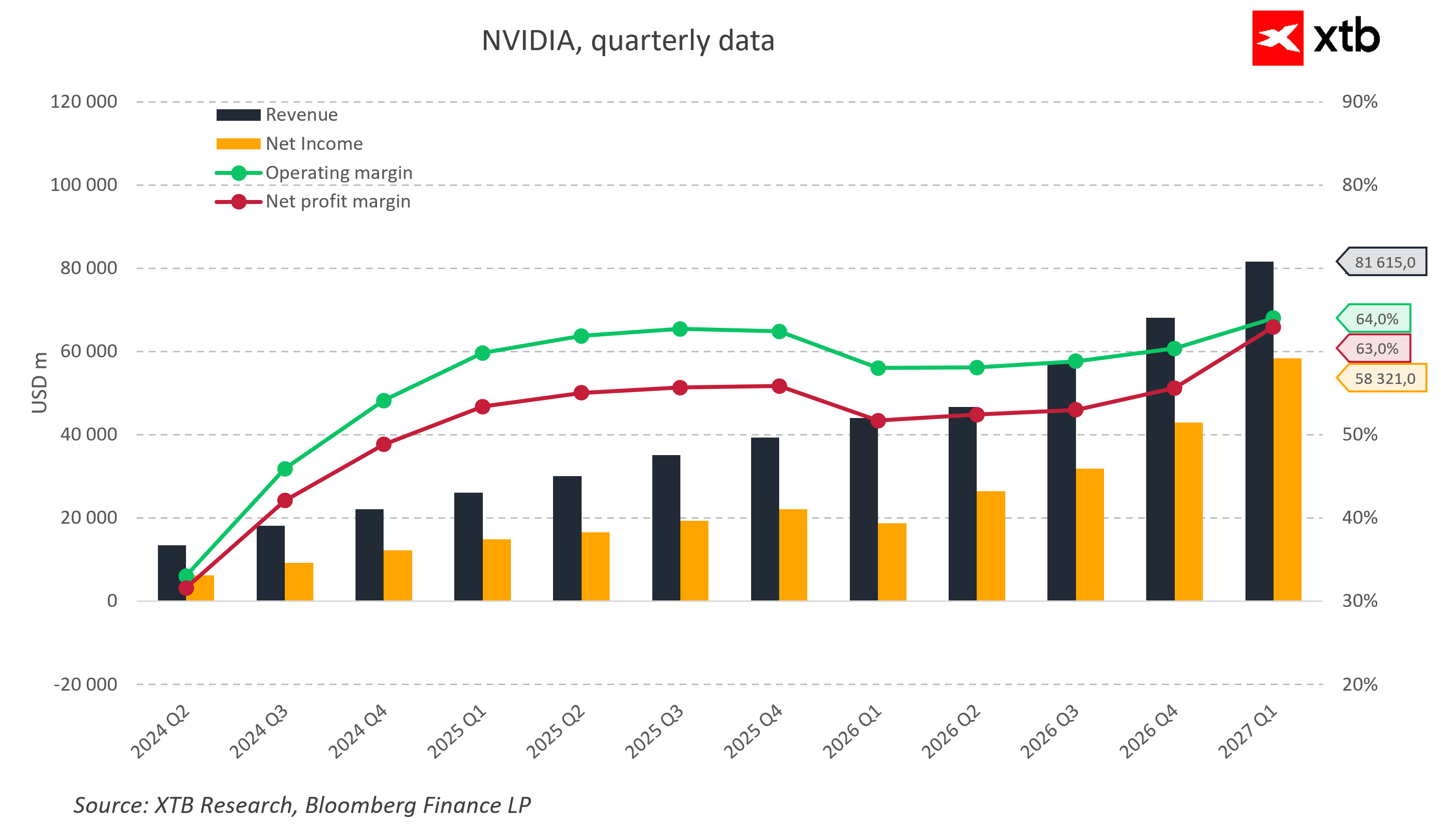

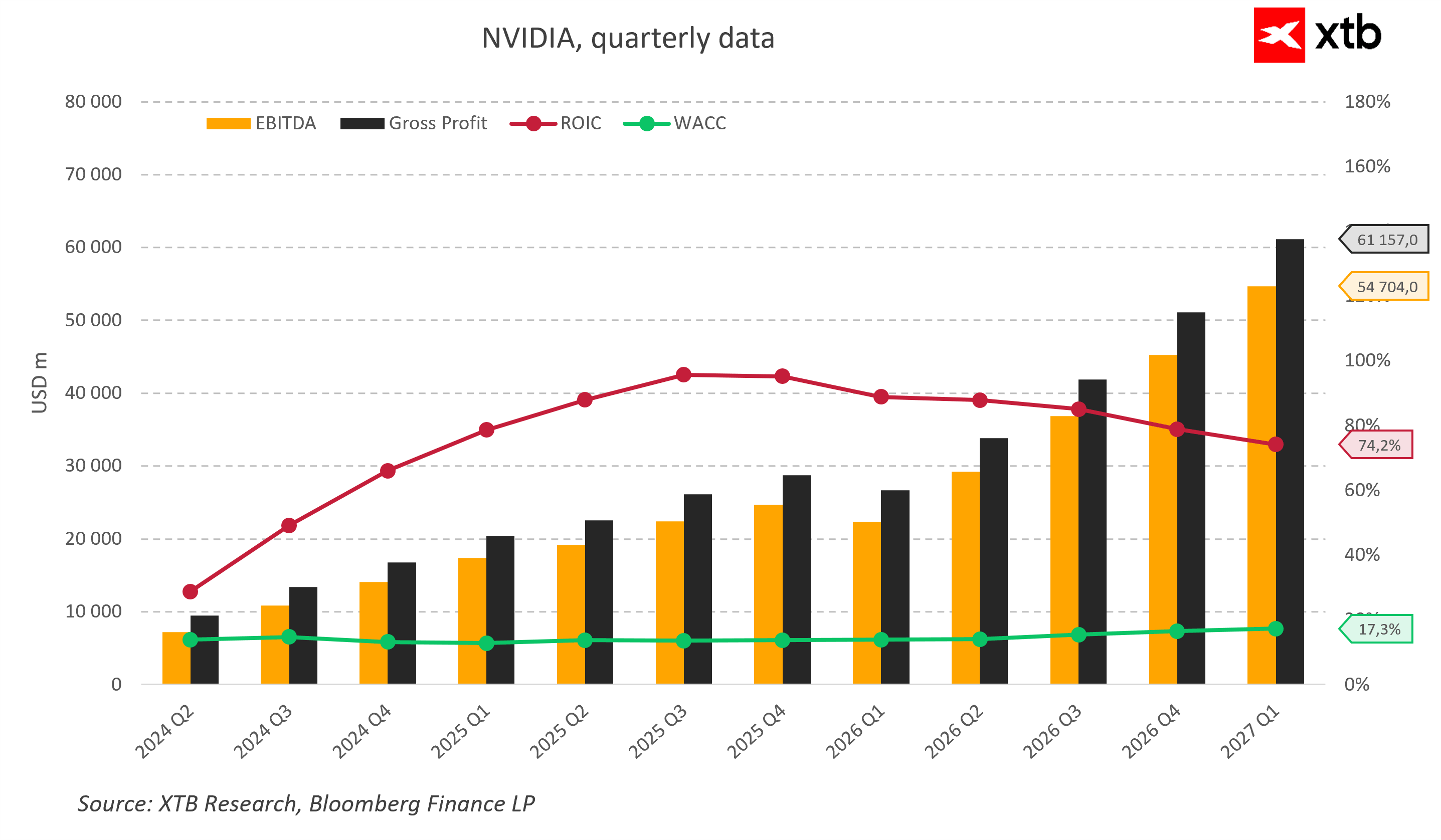

Los recientes informes sobre retrasos en la infraestructura de IA de próxima generación de Nvidia, incluidos los sistemas basados en la plataforma Vera Rubin, están provocando un cambio notable en la percepción de la compañía. Hasta hace poco, el mercado se centraba casi exclusivamente en la magnitud de la demanda de infraestructura de IA y la capacidad de Nvidia para satisfacerla. Sin embargo, hoy en día, una cuestión cada vez más importante es el ritmo de ejecución de este ciclo y su eficiencia operativa real.

¿Qué implican los retrasos para Nvidia?

Por un lado, los retrasos en la producción de los sistemas más avanzados pueden interpretarse como una fricción natural dentro de una cadena de suministro extraordinariamente compleja. La magnitud tecnológica del actual ciclo de inversión no tiene precedentes, y cada avance hacia un mayor rendimiento exige procesos de fabricación e integración cada vez más sofisticados. Desde esta perspectiva, los retrasos no modifican la tendencia subyacente, sino que simplemente la prolongan en el tiempo.

Por otro lado, el mercado está empezando a prestar más atención a si el ritmo de despliegue de la infraestructura está comenzando a superar el ritmo de su utilización real. En este contexto, las señales procedentes de los principales hiperescaladores, entre ellos Meta, son especialmente relevantes, ya que, según se informa, están explorando la posible comercialización de capacidad de cómputo no utilizada. Un movimiento de este tipo, aunque sea marginal, sugiere que el sistema podría estar experimentando episodios de exceso de oferta en relación con la demanda actual de capacidad de cómputo para inteligencia artificial.

A corto plazo, esto configura un panorama mixto para Nvidia. Los retrasos en las entregas de los sistemas de próxima generación pueden suscitar inquietud sobre la continuidad del crecimiento de los ingresos en el segmento de productos más avanzados, que es también el responsable de los mayores márgenes y de la dinámica de crecimiento más sólida. Al mismo tiempo, las restricciones de oferta siguen respaldando el poder de fijación de precios, ya que la demanda de los hiperescaladores continúa siendo muy elevada y está lejos de alcanzar un punto de saturación.

A medio plazo, la cuestión clave es si estos acontecimientos representan únicamente un efecto temporal derivado de la complejidad de la producción o la primera señal de una fase en la que el mercado de la inteligencia artificial comienza a pasar de una rápida expansión a un enfoque de inversión más selectivo. Los anteriores ciclos tecnológicos han demostrado que, incluso dentro de fuertes tendencias estructurales alcistas, existen periodos en los que la inversión supera la capacidad real de monetizarla, dando lugar a fases naturales de moderación en el ritmo del gasto.

A largo plazo, sin embargo, el panorama se mantiene más estable. La demanda de potencia de cálculo, impulsada por el desarrollo de grandes modelos de lenguaje, sistemas basados en agentes y la automatización de procesos de negocio, sigue apuntando a un aumento estructural de la demanda. Incluso si el ritmo de inversión se estabiliza temporalmente, esto no cambia el hecho de que la infraestructura de IA, incluidas las plataformas de próxima generación como Rubin, sigue siendo uno de los pilares clave de la transformación tecnológica de esta década.

Al mismo tiempo, se otorga cada vez más importancia a la eficiencia en el uso de la infraestructura existente. Las señales emergentes sobre la posible venta de capacidad de cálculo no utilizada por parte de algunos actores importantes, como Meta, podrían indicar que el mercado está entrando en una etapa más avanzada de optimización de recursos. Esto implicaría un cambio de enfoque, pasando de la mera expansión de capacidad a la monetización y una mejor alineación con la demanda real.

En este contexto, Nvidia se encuentra en el centro de una situación paradójica. Por un lado, continúa beneficiándose de una de las tendencias de crecimiento estructural más sólidas de todo el ecosistema de inteligencia artificial. Por otro lado, resulta cada vez más evidente que esta trayectoria de crecimiento no será lineal, y su ritmo dependerá en mayor medida de la sincronización entre la expansión de la infraestructura y su utilización real. Es este equilibrio, más que la demanda por sí sola, lo que está configurando cada vez más la percepción que se tiene de la empresa.

Cierre de Mercado: La guerra de los chips pesa sobre Wall Street mientras el petróleo se desploma

Apple supera a Nvidia como la empresa más valiosa del planeta.

Intel: ¿valoración exigente o euforia por los chips?

Nvidia conserva su tendencia alcista de fondo, pero necesita superar los 214 dólares

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "