- Europa está mejor preparada que en 2022 frente a un shock energético, pero el combustible de aviación emerge como el punto más vulnerable, con potencial impacto significativo en las aerolíneas si la disrupción persiste.

- Europa está mejor preparada que en 2022 frente a un shock energético, pero el combustible de aviación emerge como el punto más vulnerable, con potencial impacto significativo en las aerolíneas si la disrupción persiste.

A la luz de la reciente escalada en Medio Oriente, muchos inversionistas recuerdan los años 2022–2023 y los persistentes temores por el alza de los precios de los combustibles, especialmente en Europa. No es casualidad que numerosos participantes del mercado vean un escenario de una nueva ola de escasez de combustible y un repunte inflacionario que podría enterrar las esperanzas de una recuperación sostenida en las economías de la Unión Europea.

Sin embargo, la Europa que entra en 2026 no es la misma que en 2020 o 2022. Las economías y los mercados de los países desarrollados aprendieron una lección dolorosa sobre la dependencia de importaciones. Esa lección no se ha asimilado por completo, pero sí en gran medida.

La situación de cada país europeo es distinta, pero pese a la fuerte desestabilización del mercado, ninguno se encuentra actualmente en una posición que pueda calificarse como crítica.

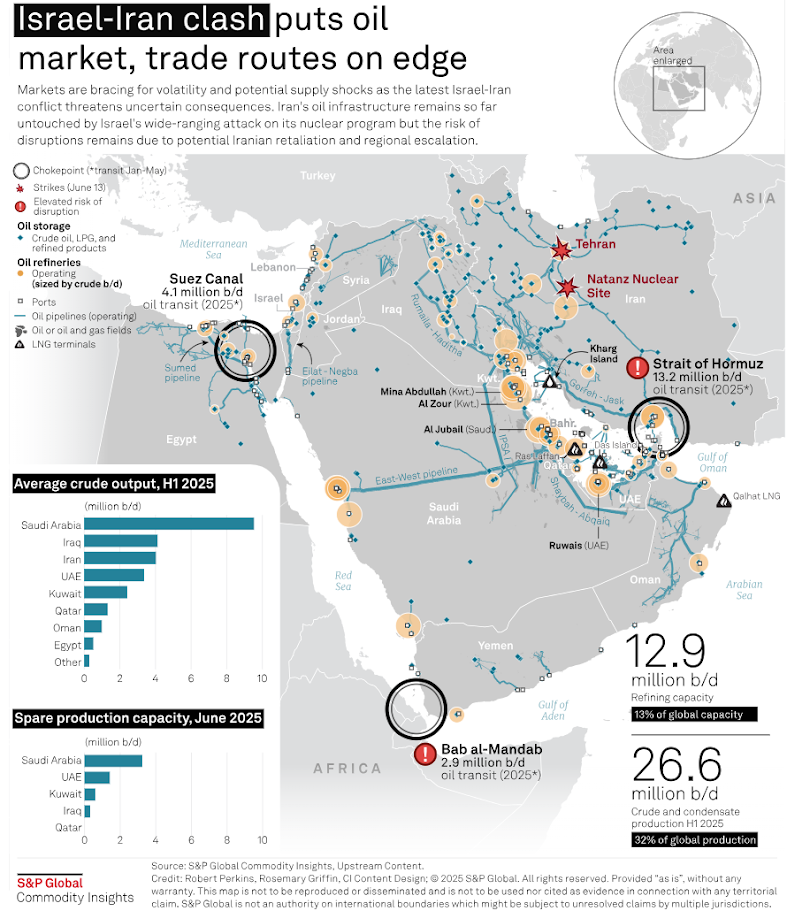

Cuando se piensa en Medio Oriente, la mayoría lo asocia con el petróleo crudo; sin embargo, el crudo de la Península Arábiga se dirige principalmente a Asia y no a Europa. Europa sigue siendo críticamente dependiente de importaciones de hidrocarburos, pero cubre una parte importante de sus necesidades energéticas con suministros provenientes de Noruega y Estados Unidos.

El propio Medio Oriente tampoco ha permanecido pasivo a la espera de una eventual guerra entre EE.UU. e Irán. El oleoducto “Este–Oeste” atraviesa actualmente el desierto arábigo y puede bombear entre 5 y hasta 7 millones de barriles diarios hacia puertos en el Mar Rojo, evitando completamente el Estrecho de Ormuz. Por su parte, a lo largo del río Tigris en Irak opera el oleoducto “Al Haditha–Rumalia”, que luego se conecta con el “Kirkuk–Ceyhan”, a través del cual pueden transportarse 1,5 millones de barriles diarios adicionales hacia Turquía.

Fuente: S&P Global

La situación parece más compleja en el caso del gas natural licuado (GNL), donde la dependencia de importaciones es mayor, más concentrada y no ofrece una vía sencilla para evitar el actualmente “caliente” Estrecho de Ormuz. Aun así, no es motivo para el pánico. En primer lugar, es clave considerar el calendario: la demanda máxima de GNL ocurre en invierno y verano, cuando se requiere calefacción o refrigeración. Pero estamos a inicios de marzo, el invierno ha terminado y la llegada del calor veraniego está al menos a dos meses de distancia.

Esos dos meses son relevantes porque, independientemente de la visión sobre el conflicto, actualmente no existe un escenario en el que Irán salga victorioso de la confrontación actual; su derrota, colapso estatal o erosión significativa de su capacidad de combate parece una cuestión de semanas más que de meses. Este “colchón” temporal se refuerza con el hecho de que, tras el estallido de la guerra en Ucrania, Europa emprendió la construcción y llenado de múltiples instalaciones de almacenamiento de gas.

Las operaciones militares en curso en Medio Oriente representan un desafío para los mercados, inversionistas, economías y bancos centrales, pero no alcanzan la magnitud de los eventos que Europa y el mundo han enfrentado en los últimos años.

Sin embargo, pese a estos factores, existen brechas en las cadenas de suministro que no pueden resolverse fácilmente ni con rapidez. Esa brecha es el combustible de aviación. Europa está cerrando o reconvirtiendo una parte significativa de sus refinerías, mientras la demanda de vuelos de pasajeros alcanza máximos históricos. Si Europa no encuentra rápidamente una forma de diversificar este segmento específico del mercado de hidrocarburos, las consecuencias para las valoraciones de las aerolíneas europeas podrían ser dramáticas.

LHA.DE (D1)

Fuente: xStation5

Las valoraciones de Lufthansa reflejan la combinación de una fuerte demanda en el segmento de vuelos de pasajeros y una serie de desafíos para la economía europea, como el aumento de los costos de combustible y laborales. Una escasez de combustible de aviación podría resultar fatal para muchas compañías sin una nueva intervención gubernamental.

Cierre de mercado: el dólar se hunde tras las NFP y el oro vuelve a subir

¿Se recuperará la acción de SpaceX?

Tres mercados a seguir la próxima semana (07.08.2026)

¿Ya pasó lo peor para el oro y la plata?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "