- El rally de los metales en 2025 fue impulsado por una combinación de recortes de tasas, compras de bancos centrales, demanda de IA y debilidad del dólar, pero fue el apalancamiento especulativo minorista a través de ETFs el que aceleró la última fase y sembró las condiciones del crash de enero de 2026.

- La guerra en Irán actúa sobre los metales por dos canales opuestos simultáneamente: shock de oferta que sube el aluminio y el zinc, y riesgo de demanda que hunde el cobre, la misma guerra que crea escasez amenaza con destruir la demanda que le da valor.

- La correlación histórica entre el dólar y el Bloomberg Commodity Index es negativa el 89% del tiempo, con el dólar fortaleciéndose, los commodities enfrentan un viento en contra estructural que amplifica cualquier corrección.

- El rally de los metales en 2025 fue impulsado por una combinación de recortes de tasas, compras de bancos centrales, demanda de IA y debilidad del dólar, pero fue el apalancamiento especulativo minorista a través de ETFs el que aceleró la última fase y sembró las condiciones del crash de enero de 2026.

- La guerra en Irán actúa sobre los metales por dos canales opuestos simultáneamente: shock de oferta que sube el aluminio y el zinc, y riesgo de demanda que hunde el cobre, la misma guerra que crea escasez amenaza con destruir la demanda que le da valor.

- La correlación histórica entre el dólar y el Bloomberg Commodity Index es negativa el 89% del tiempo, con el dólar fortaleciéndose, los commodities enfrentan un viento en contra estructural que amplifica cualquier corrección.

Para entender la corrección actual hay que entender primero la magnitud de lo que ocurrió en 2025. No fue un ciclo alcista ordinario, fue una confluencia de factores estructurales y coyunturales que se realimentaron entre sí durante meses.

El oro cerró 2025 con una ganancia del 64%, su mayor subida anual desde 1979, alcanzando un máximo histórico de $4.549,71 el 26 de diciembre. La plata fue aún más lejos, +147% en el año, su mejor ejercicio registrado en la historia, con un máximo de $83,62. El platino subió un 127% tocando $2.478,50, también su mayor ganancia anual jamás registrada. El paladio avanzó un 76%, su mejor año en 15 ejercicios.

Los recortes de tasas de la Fed redujeron el coste de oportunidad de mantener activos sin rendimiento. La compra masiva de oro por bancos centrales, cuatro años consecutivos por encima de la media histórica, ofreció una demanda estructural de fondo. Las tensiones geopolíticas globales impulsaron la demanda de refugio. La transición energética y la demanda de inteligencia artificial crearon una sed industrial sin precedentes de plata, cobre y aluminio, cables, paneles solares y centros de datos requieren volúmenes crecientes de estos metales. Y la debilidad estructural del dólar abarató los commodities denominados en esa divisa para el resto del mundo, estimulando la demanda global.

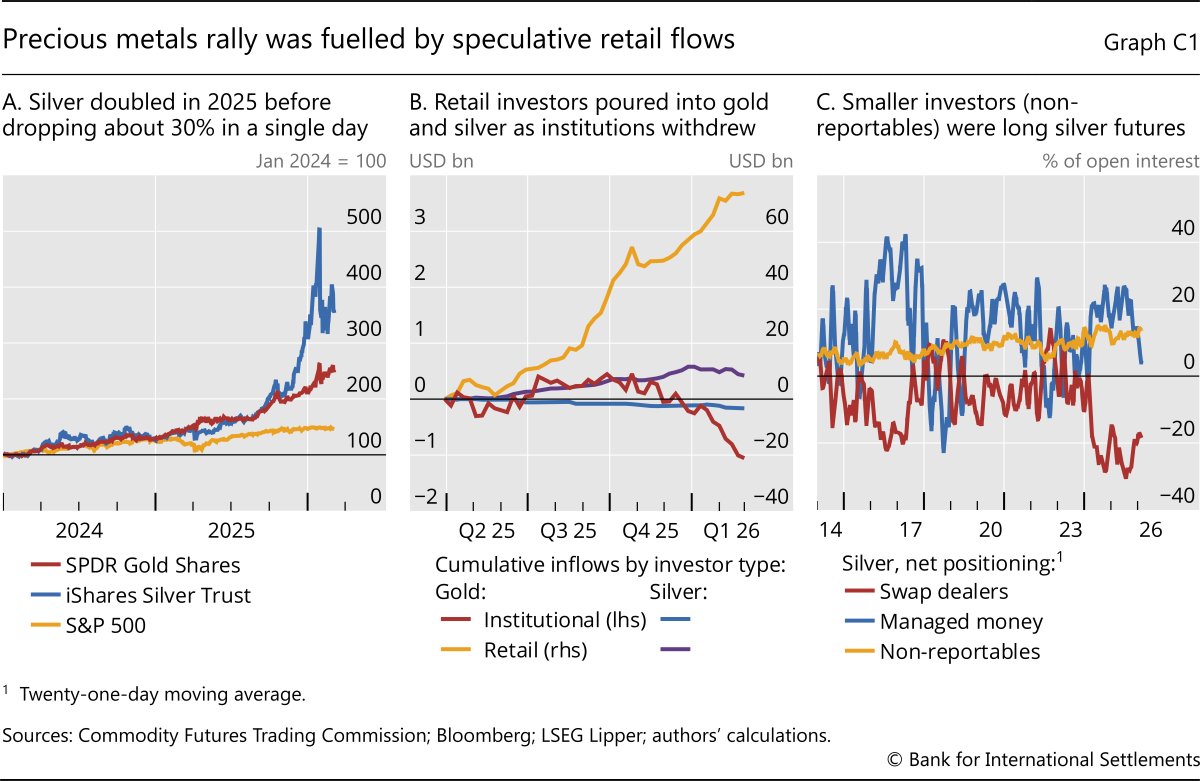

El gráfico sugiere que el repunte en metales estuvo liderado por flujos minoristas, la plata se disparó mucho más que el oro y el S&P500, pero también mostró caídas abruptas, coherentes con un mercado más especulativo. En paralelo, los institucionales se retiraron mientras el retail acumuló entradas, y el posicionamiento en futuros indica que los inversores pequeños estaban netamente largos en plata, un mix que suele amplificar la volatilidad y el riesgo de correcciones violentas cuando se revierte el apetito. Fuente: Bank for International Settlements.

Según el análisis del BIS, un factor adicional y menos visible fue determinante en la aceleración final del rally, los inversores minoristas canalizaron flujos masivos hacia ETFs de metales preciosos, especialmente plata, mientras los inversores institucionales mantenían posiciones estables o incluso reducían exposición. Las primas sostenidas de los ETFs de oro y plata sobre su valor neto de activos señalaban una presión compradora unilateral que superaba la capacidad de los participantes autorizados para crear nuevas participaciones y entregar metal físico. Era la señal técnica de un mercado impulsado por exuberancia especulativa más que por fundamentos.

El crash de enero

La ruptura llegó en la última semana de enero de 2026 y fue brutal, especialmente para la plata. El metal había más que doblado su precio en 2025 y subido más de un 50% adicional en las primeras semanas de enero. En un solo día, la plata se desplomó aproximadamente un 30%, una caída comparable en magnitud al crash bursátil del Lunes Negro de 1987, cuando el S&P 500 perdió un 21%, o al pánico de las primeras semanas del COVID-19 en marzo de 2020, cuando el índice cedió un 30% en dos semanas. El oro siguió un patrón similar aunque menos extremo.

Los ETFs apalancados de plata, al rebalancear diariamente para mantener su ratio de apalancamiento fijo, venden el activo subyacente cuando los precios caen, creando bucles de retroalimentación que amplifican la tendencia bajista. El multiplicador de rebalanceo de apalancamiento de estos vehículos se había duplicado a lo largo de 2025 a medida que su peso en el mercado crecía junto con la exuberancia minorista. Cuando los precios comenzaron a caer, las llamadas de margen en posiciones de futuros forzaron liquidaciones adicionales, y las bolsas endurecieron los requisitos de margen inicial, creando un ciclo autorreferente de precios más bajos, más llamadas de margen y más ventas forzadas.

El resultado fue una corrección que se explicaba por la estructura de un mercado que había acumulado demasiado apalancamiento especulativo en muy poco tiempo.

La recuperación y el nuevo catalizador

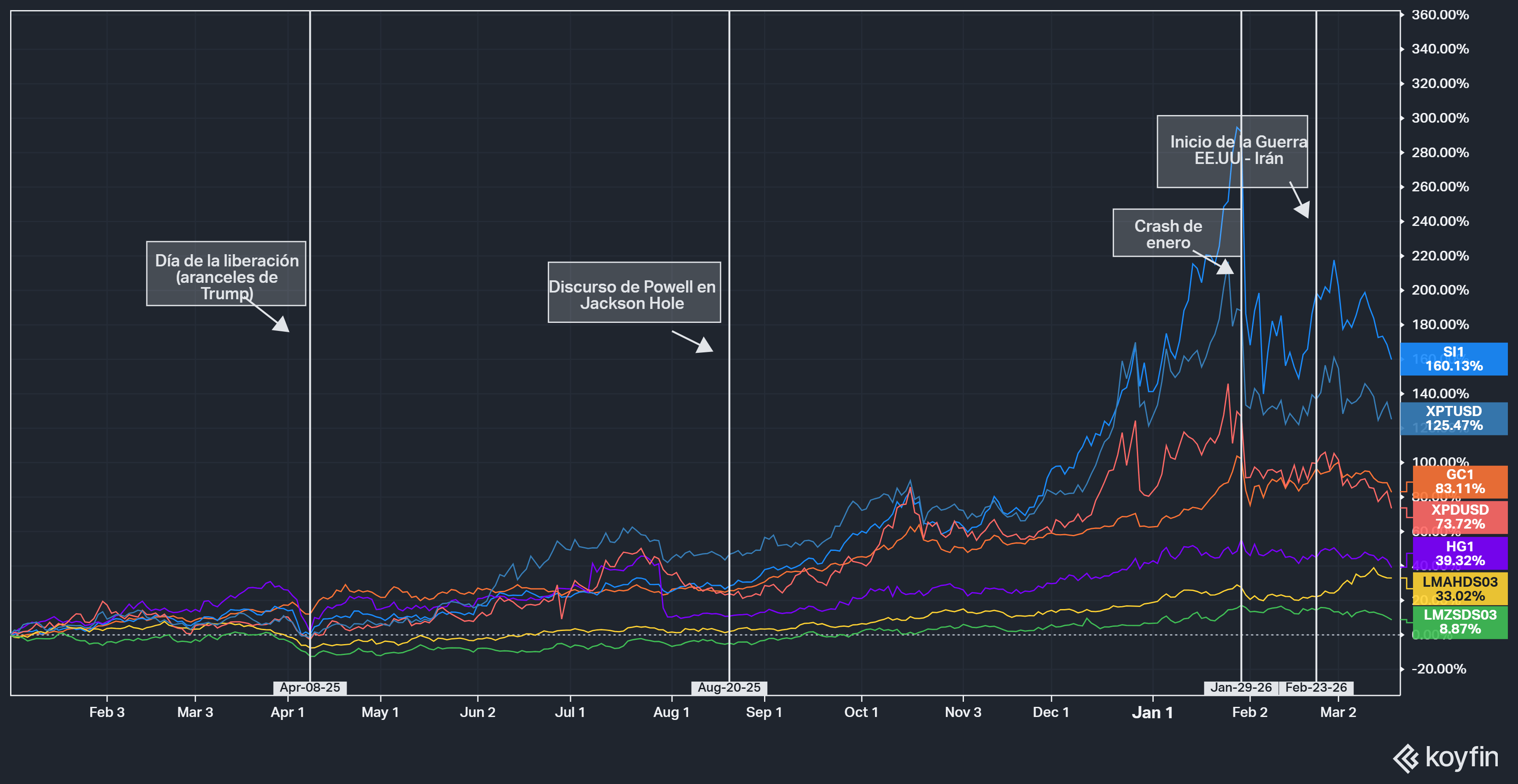

El gráfico muestra un repunte muy desigual en el complejo de metales, la plata encabeza con +160%, seguida por el platino (+125%), mientras el oro (+83%) y el paladio (+74%) avanzan con más vaivenes. En contraste, los metales más ligados al ciclo industrial quedan atrás (cobre +39%, aluminio +33%, zinc +9%). En la parte más reciente, el crash de enero y el inicio de la guerra EE.UU.-Irán disparan máximos y retrocesos, típicos de un mercado donde dominan la prima de riesgo, la cobertura y los flujos, más que una tendencia lineal por fundamentos.Fuente. Koyfin.

Tras el crash de enero, los metales preciosos iniciaron una recuperación. El oro alcanzó niveles cercanos a $5.000-$5.400 por onza antes del inicio del conflicto el 28 de febrero. La plata cotizaba en torno a los $85-$90. Luego llegó la Operación Epic Fury y el análisis se complicó radicalmente.

El conflicto entre EE.UU., Israel e Irán introdujo dos fuerzas simultáneas y opuestas sobre el universo de los metales, un shock de oferta que afecta la producción y los envíos desde la región, y un riesgo de demanda derivado del petróleo sobre $100 que amenaza con generar una desaceleración económica global. Qué fuerza domina en cada metal depende de la geografía de su producción y de su sensibilidad al ciclo industrial.

Los metales hoy: señales divergentes

Aluminio: Es el único metal industrial con ganancias netas desde el inicio del conflicto. Medio Oriente representa el 9-10% de la producción mundial, y el impacto fue inmediato. Aluminium Bahrain inició el cierre gradual del 19% de su capacidad total de 1,6 millones de toneladas. Qatar recortó producción por falta de gas. El aluminio tocó máximos de cuatro años en $3.494 por tonelada en el LME. UBS elevó su estimación de precio para 2026 un 13% hasta $3.250, advirtiendo del riesgo de más cierres si el Estrecho de Ormuz sigue bloqueado.

Zinc: Enfrenta una disrupción doble, cancelación de envíos de concentrados desde Irán vía el puerto de Bandar Abbas, y retrasos en la nueva mina rusa Ozernoye, que juntos representan el 15% del suministro de concentrados de China. Las fundidoras chinas buscan activamente alternativas para cubrir necesidades de mayo y junio, pero las opciones son limitadas a corto plazo.

Cobre: Es la víctima del canal macroeconómico. Sin exposición productiva directa en Medio Oriente, el metal registra dos semanas consecutivas de caídas porque el mercado descuenta que el petróleo sobre $100 genera inflación, las tasas permanecen altas, el dólar se fortalece y la actividad industrial global se desacelera. Cotiza en $12.738 por tonelada y es el barómetro más claro del escepticismo del mercado sobre el ciclo económico global.

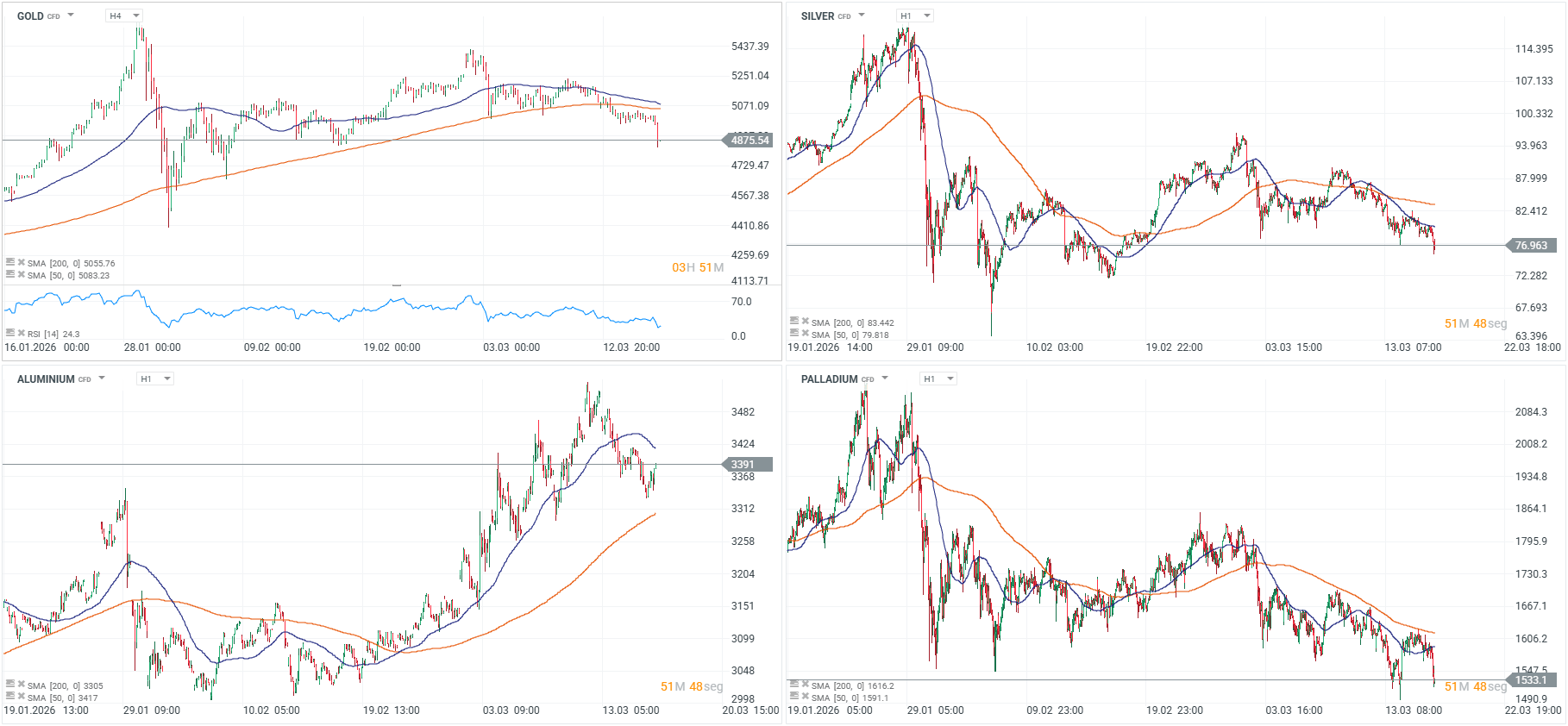

Metales preciosos: El oro cotiza cerca de $5.000, sin haber actuado como refugio desde el inicio del conflicto. El dólar fuerte, las tasas altas bloqueadas por el petróleo y una posición técnica que llegó sobrecargada al conflicto explican ese comportamiento. La plata pierde terreno junto al oro y sufre adicionalmente su condición de metal industrial en un entorno de temor recesivo.

¿Trampa o oportunidad?

Fuente: xStation5.

A finales de 2025, el consenso de mercado establecía dos escenarios. El escenario alcista, con continuación de la devaluación fiscal, demanda de IA y debilidad del dólar, proyectaba oro en $5.500, plata en $80 y cobre en $7,50 por libra. El escenario bajista, con desaceleración global y caída del gasto en centros de datos, proyectaba oro en $3.500, plata en $45 y cobre en $5,00. La guerra ha introducido un tercer escenario que ninguno de esos modelos contemplaba, shock de oferta energética con riesgo simultáneo de demanda industrial.

El denominador común de todos los metales es la duración del conflicto. Si el Estrecho de Ormuz se reabre en las próximas semanas, el aluminio cede parte del rally, el cobre se estabiliza y los metales preciosos encuentran soporte en los fundamentales que impulsaron el gran ciclo de 2025. Si el bloqueo se extiende a dos o tres meses, la tesis de escasez de aluminio y zinc se consolida, pero en un entorno macroeconómico que habrá deteriorado la demanda industrial que los sostiene. Es la paradoja central del mercado de metales en 2026, la misma guerra que crea la escasez amenaza con destruir la demanda que le da valor.

____________

Latam Airlines aprueba recompra de acciones tras advertir presión en márgenes

Dólar hoy Colombia: efecto BanRep pierde fuerza ante caída del petróleo y menor presión sobre la Fed

¿Por qué el oro y la plata no repuntan pese a la incertidumbre?

Dólar en Chile Hoy: el dólar cae bajo $920 por menor riesgo geopolítico y mejores señales económicas

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "