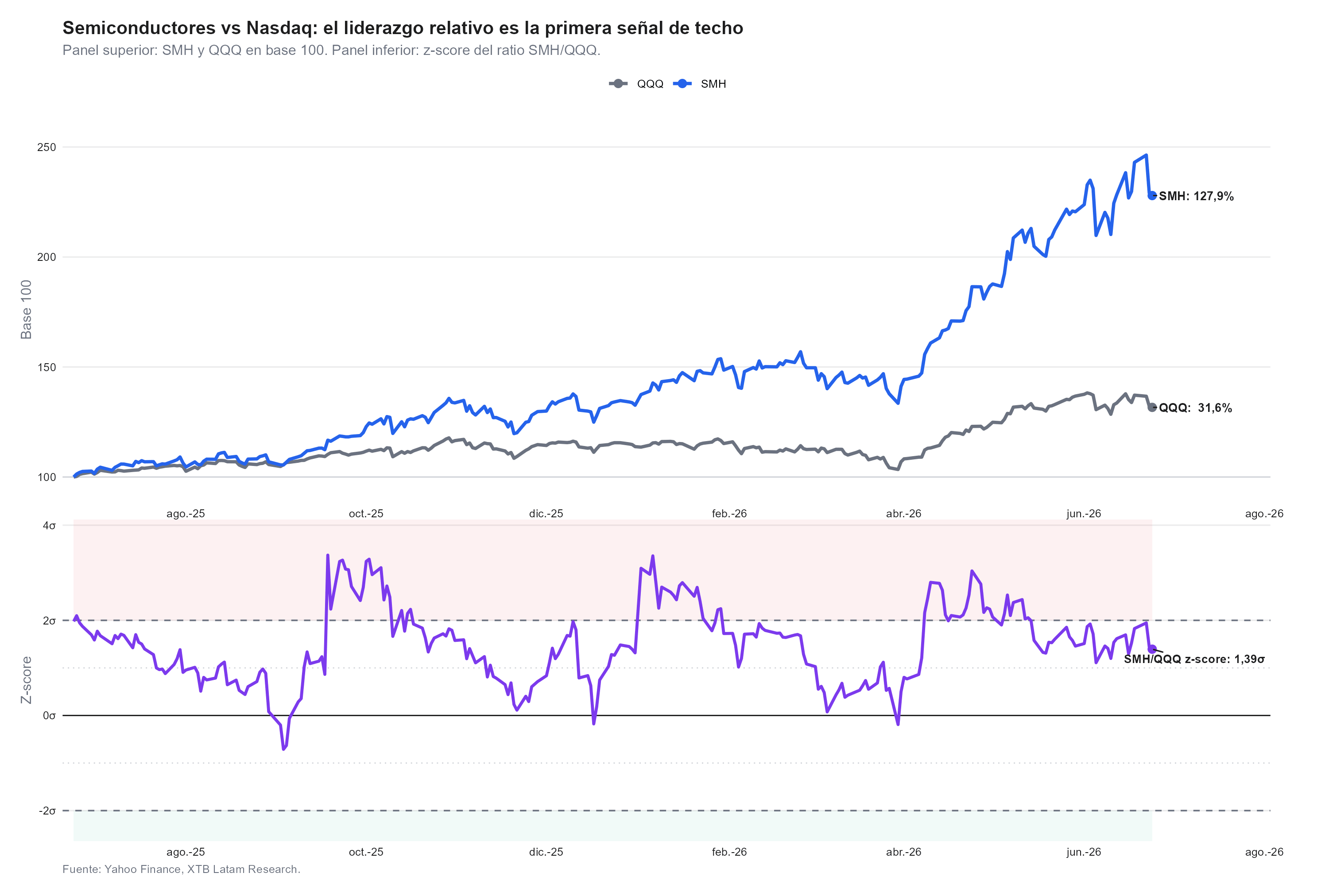

- El SMH sube 127,9% en 2026 frente a 31,6% del QQQ, con el z-score relativo SMH/QQQ en 1,39σ, por debajo del umbral de sobreextensión de 2σ pero con ninguna acción del sector a menos de 5% de sus máximos de 52 semanas.

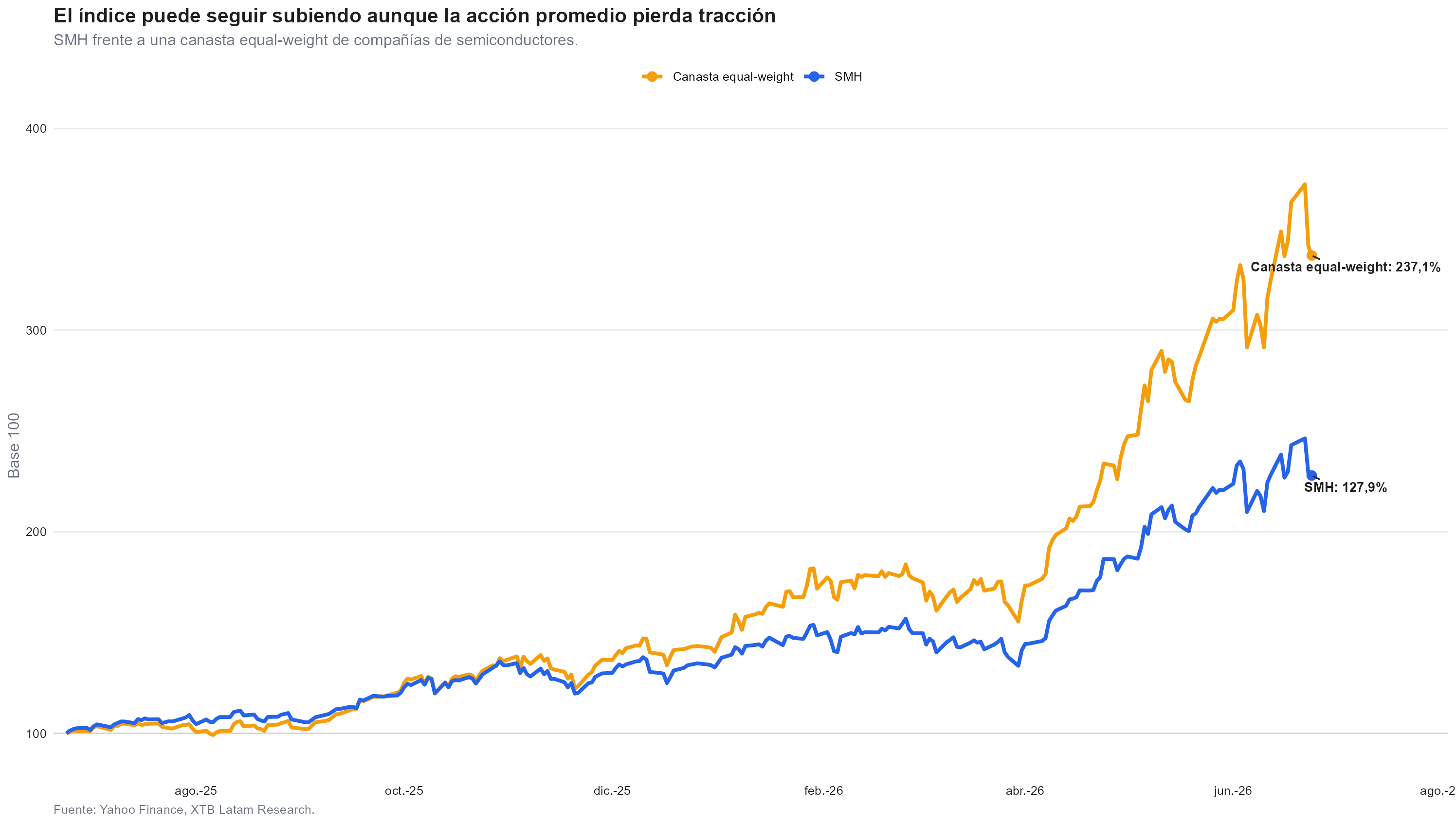

- La canasta equal-weight de semiconductores acumula 237,1% frente al 127,9% del SMH, señal de que la amplitud del movimiento fue real, aunque el selloff de la semana dejó a 12 de 20 acciones más de 10% bajo sus máximos.

- Micron confirmó el ciclo esta semana con una guía de US$50 mil millones para el Q4 y proyecciones de ajuste en la oferta de DRAM y NAND más allá de 2027, argumento que, de momento, inclina la lectura hacia corrección táctica antes que techo sectorial.

- El SMH sube 127,9% en 2026 frente a 31,6% del QQQ, con el z-score relativo SMH/QQQ en 1,39σ, por debajo del umbral de sobreextensión de 2σ pero con ninguna acción del sector a menos de 5% de sus máximos de 52 semanas.

- La canasta equal-weight de semiconductores acumula 237,1% frente al 127,9% del SMH, señal de que la amplitud del movimiento fue real, aunque el selloff de la semana dejó a 12 de 20 acciones más de 10% bajo sus máximos.

- Micron confirmó el ciclo esta semana con una guía de US$50 mil millones para el Q4 y proyecciones de ajuste en la oferta de DRAM y NAND más allá de 2027, argumento que, de momento, inclina la lectura hacia corrección táctica antes que techo sectorial.

El Philadelphia Semiconductor Index cayó casi 8% el martes en su peor jornada desde principios de junio, Micron perdió 13% en una sola sesión, y el KOSPI de Corea del Sur se desplomó 10% desde máximos históricos. Cuatro días después, Micron reporta la guía trimestral más alta de su historia y la acción sube 9,6%.

El mercadpodría pasar en menos de una semana de cuestionar si el ciclo de inteligencia artificial estaba agotado a celebrar que la demanda de memoria excederá la oferta más allá de 2027. Esa velocidad de reversión es, en sí misma, información sobre la naturaleza del movimiento, pero hay señales técnicas y de amplitud que merecen leerse con cuidado antes de concluir que el episodio quedó cerrado.

El liderazgo relativo del SMH

Una forma de medir si un sector está extendiéndose demasiado es comparar su rendimiento con el mercado en general y calcular cuán inusual es esa diferencia respecto a su propio historial. La comparación aquí es entre el SMH (el ETF de semiconductores) y el QQQ (el Nasdaq), si el ratio entre ambos es mucho más alto de lo normal, el sector está sobreextendido, si es apenas algo más alto que el promedio, el liderazgo existe pero no es una señal de alarma.

Actualmente esa medida, llamada z-score, marca 1,39σ. Los semiconductores superan al Nasdaq por un margen elevado, pero todavía no llegó al nivel de 2σ donde históricamente el liderazgo relativo empezó a revertirse.

El indicador estuvo por encima de 2σ durante los tramos más intensos del ciclo, y ahora bajó a 1,39σ tras el selloff de la semana. Eso significa que el liderazgo del sector se está moderando desde zona exigente, lo cual es sano, pero no indica que los semiconductores hayan dejado de liderar. La señal de techo llegaría si el z-score cayera a zona negativa, indicando que el Nasdaq empieza a ganar al sector. Por ahora, no está ocurriendo.

La amplitud contradice la narrativa de techo

Hay un truco que los techos sectoriales suelen hacer, el índice sigue subiendo porque unos pocos nombres grandes lo sostienen, mientras la mayoría de las acciones ya están cayendo. Es la señal de que el rally se está vaciando por dentro. Para detectarlo, se construyó una canasta donde cada acción de semiconductores pesa lo mismo, sin importar su tamaño, y la comparó con el SMH, que pesa más a los nombres más grandes como Nvidia. Si el igual-peso supera al índice, el movimiento es amplio y saludable, si el índice le gana al igual-peso, el rally depende de pocos.

El resultado es que la canasta equal-weight acumula 237,1% frente al 127,9% del SMH, la acción promedio del sector subió casi el doble que el índice, lo que descarta que el rally haya sido un fenómeno de uno o dos nombres. A un mes, 12 de 20 acciones muestran retorno positivo, a tres meses, las 20 de 20 son positivas. La unanimidad en el trimestre es el argumento más fuerte contra la idea de techo, los techos reales suelen ir acompañados de divergencias internas donde los rezagados ya rompieron soportes mientras los líderes aguantan. Ese patrón todavía no aparece.

Sobreextensión y distancia a máximos

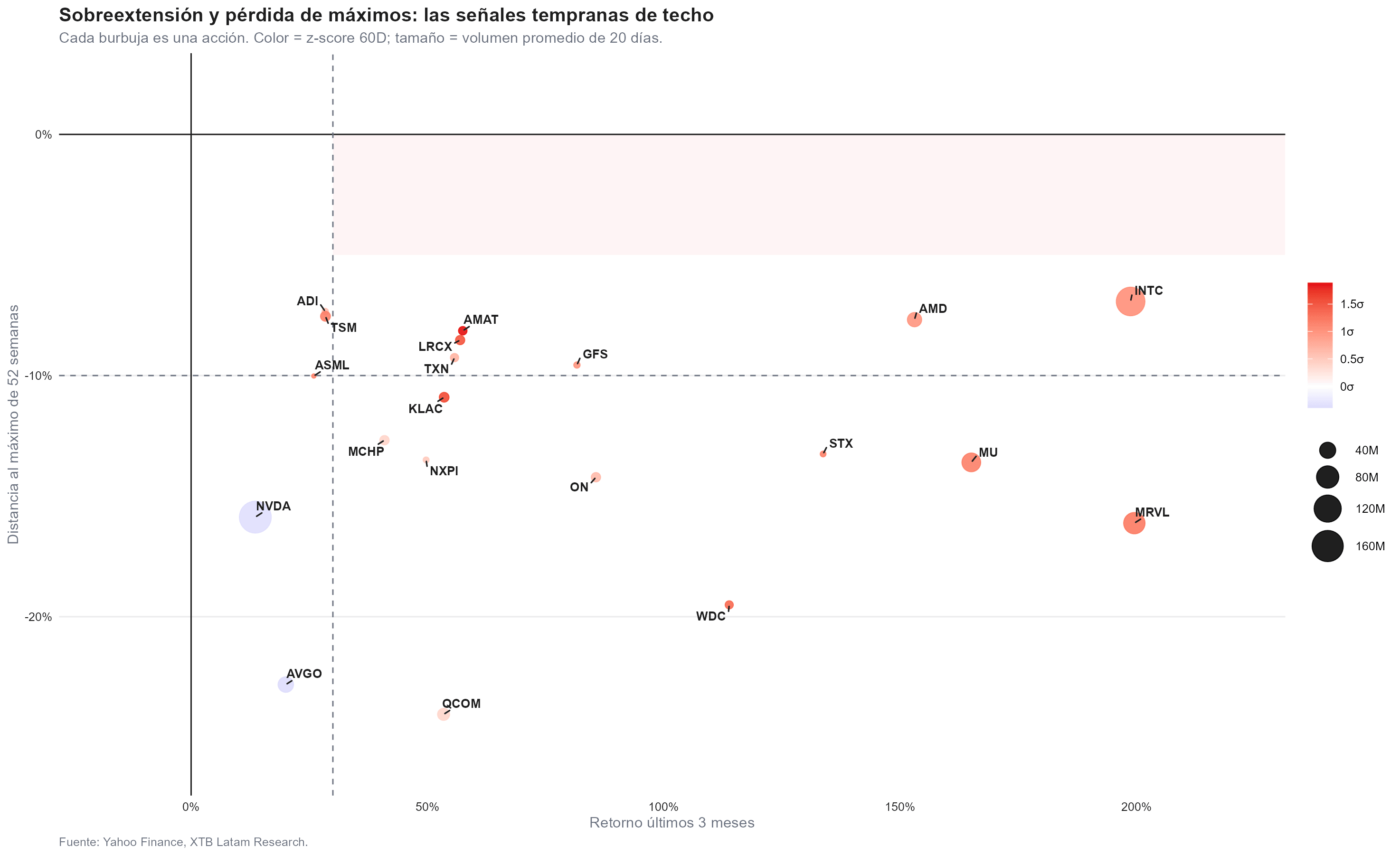

¿Cuánto subió en los últimos tres meses?, y ¿qué tan lejos está de su precio más alto del último año? Una acción que subió 200% en tres meses pero cotiza 15% por debajo de su máximo significa que en algún momento reciente hubo una corrección importante que el precio todavía no recuperó. Eso puede ser señal de que los vendedores siguen presentes cerca de los niveles altos, incluso cuando el retorno de trimestre parece sólido.

Los nombres con mayor retorno de tres meses, incluyendo Marvell (casi 200%), Intel (casi 199%) y Micron (165%), están entre 7% y 16% por debajo de sus máximos de 52 semanas. Ninguna acción del sector cotiza a menos de 5% de su máximo anual, doce de veinte están a más del 10% por debajo. Eso dice que incluso los mejores del ciclo no han logrado sostenerse cerca de sus precios más altos, lo que es consistente con un patrón de toma de ganancias repetida en las zonas de mayor precio. No es una señal de techo definitivo, pero sí de que el camino hacia nuevos máximos requiere convicción renovada.

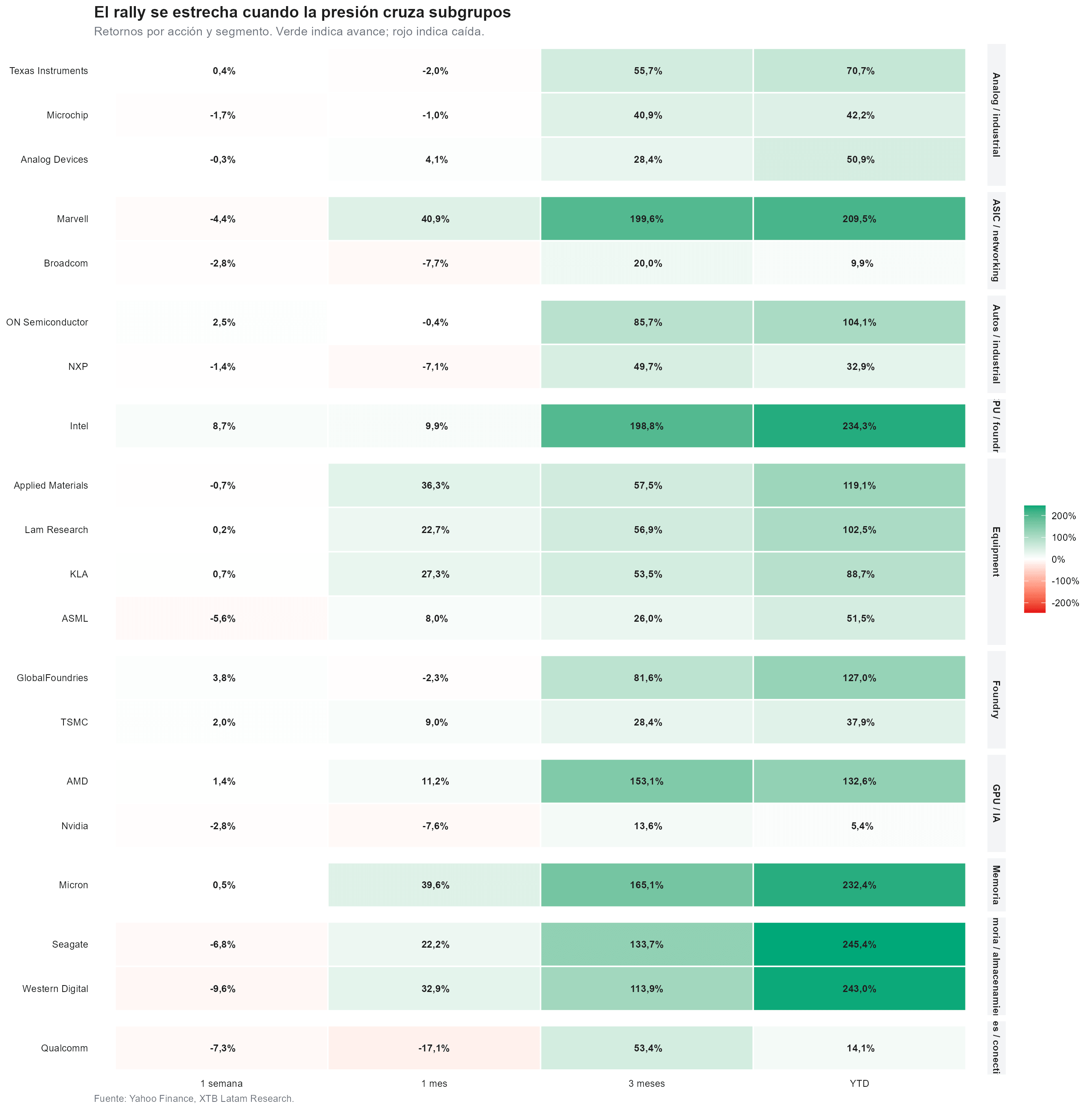

Los subgrupos revelan dónde está la presión real

El heatmap divide al sector en grupos según lo que fabrican: memoria, equipamiento de fábricas, procesadores para IA, chips para autos, para teléfonos, y así. Verde intenso significa que ese grupo subió mucho, rojo intenso, que cayó. La lectura de una semana revela que la presión no es uniforme, sino que hay dos grupos claramente distintos.

Por un lado, el grupo de chips para teléfonos y conectividad, donde está Qualcomm, cede en mediana 17,1% en el mes y ninguna acción termina positiva. Los chips para autos e industrial también muestran retorno mediano negativo. Esos son los segmentos más alejados del gasto en inteligencia artificial, más expuestos al ciclo del consumidor, y el mercado los está tratando de forma diferente al resto. Por otro lado, el grupo de memoria, donde está Micron, avanza en mediana 39,6% en el mes con 100% de acciones positivas; y el equipamiento de fábricas de chips, donde están ASML, Lam Research y Applied Materials, sube 25% en mediana con también 100% positivo. Esos dos grupos son los que más directamente capturan el gasto de los hyperscalers en infraestructura de IA, y sus números sugieren que ese flujo sigue siendo real.

La conclusión del mapa de calor no es la de un sector tocando techo de forma uniforme, es de un mercado que está empezando a separar el trigo de la paja dentro de los semiconductores: premia lo que está directamente en el camino del gasto en IA y castiga lo que no.

La bolsa hoy: Trump impone condiciones a Irán. ¿Se desvanecen las esperanzas de una pronta reapertura del estrecho de Ormuz?

SanDisk supera expectativas, pero el mercado exige más

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Euforia en los mercados 2026: ¿está la IA en una burbuja?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "