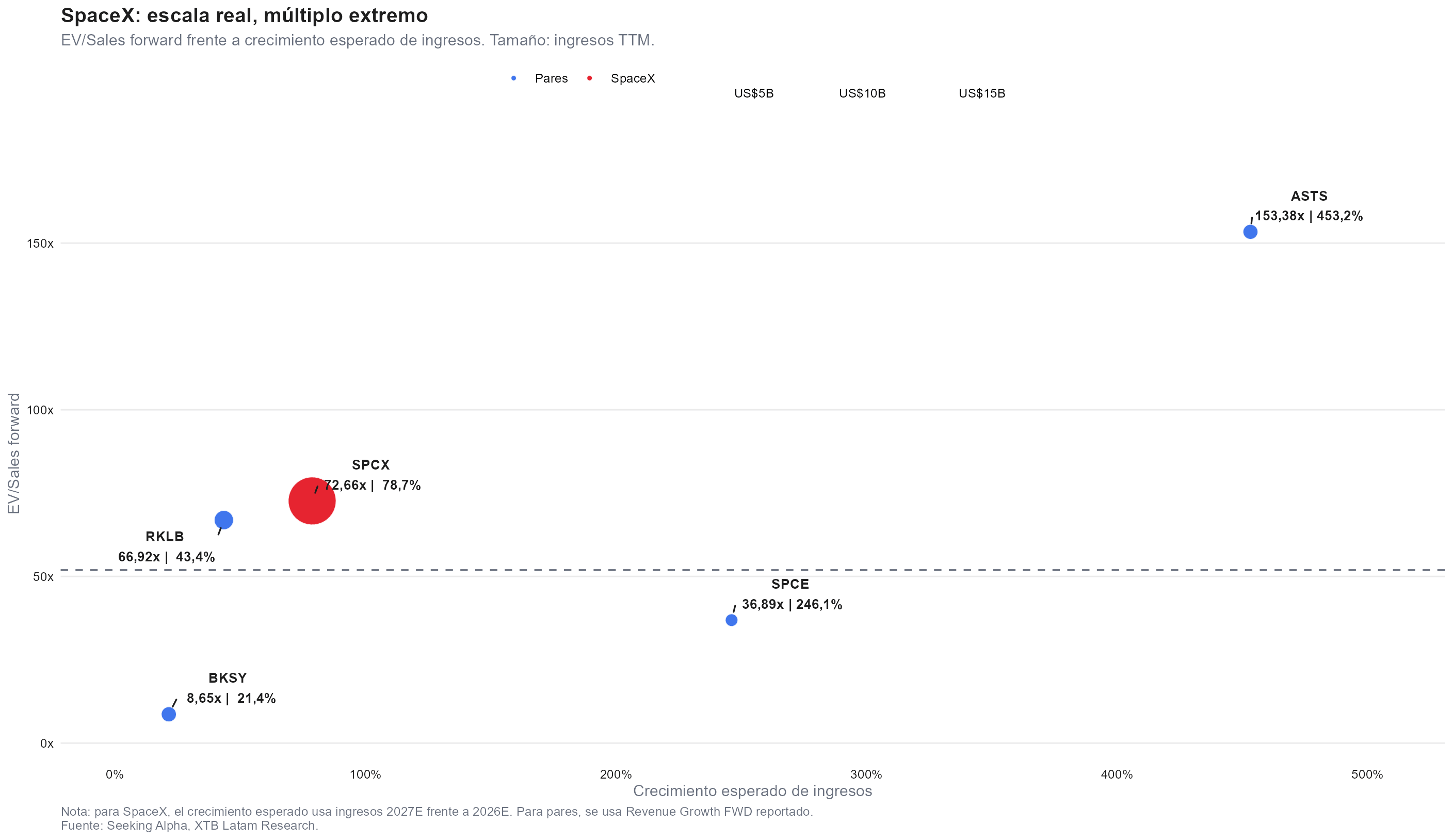

- SpaceX cotiza a 72,66 veces ventas forward, casi el doble de la mediana de sus pares (36,89x), pese a que su EBITDA ya es positivo (20,5%) y su capex de US$26,9 mil millones deja un FCF negativo de US$7,6 mil millones.

- Superar los US$3 billones exige un múltiplo cercano a 46,8x sobre ingresos 2027E base de US$64,1 mil millones, o ingresos de US$76,1 mil millones al múltiplo actual.

- El mercado de opciones asigna 50% de probabilidad a que SpaceX suba a US$340 antes de julio de 2028, mientras Michael Burry calcula que su capitalización podría comprar a nueve de los hombres más ricos del mundo.

- SpaceX cotiza a 72,66 veces ventas forward, casi el doble de la mediana de sus pares (36,89x), pese a que su EBITDA ya es positivo (20,5%) y su capex de US$26,9 mil millones deja un FCF negativo de US$7,6 mil millones.

- Superar los US$3 billones exige un múltiplo cercano a 46,8x sobre ingresos 2027E base de US$64,1 mil millones, o ingresos de US$76,1 mil millones al múltiplo actual.

- El mercado de opciones asigna 50% de probabilidad a que SpaceX suba a US$340 antes de julio de 2028, mientras Michael Burry calcula que su capitalización podría comprar a nueve de los hombres más ricos del mundo.

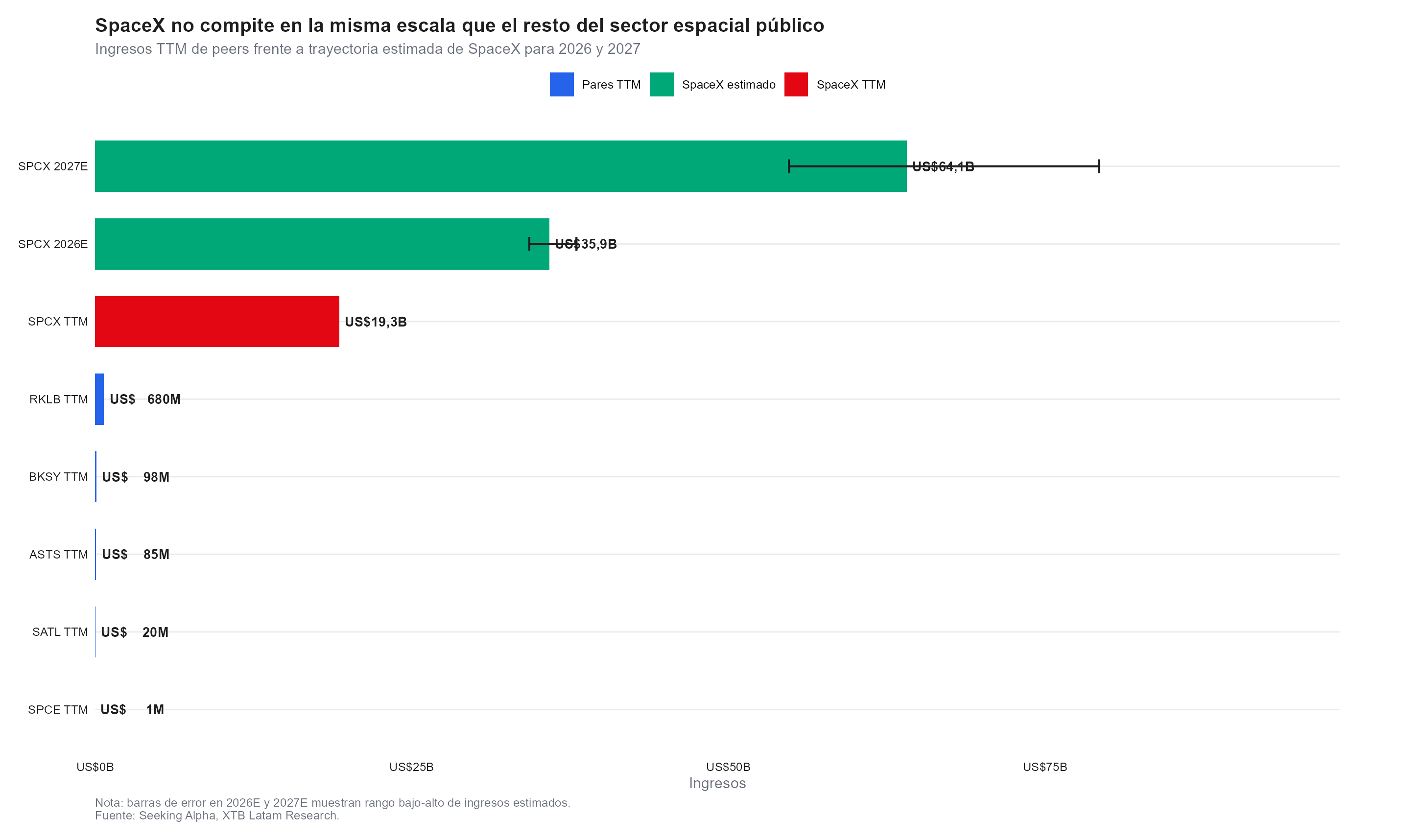

SpaceX (SPCX.US) genera apenas US$19,3 mil millones de ingresos en los últimos doce meses, pero su valoración bursátil ha llegado a tocar los US$3 billones, una cifra con la que, según el propio Michael Burry, se podría comprar a Larry Page, Sergey Brin, Jeff Bezos, Mark Zuckerberg, Larry Ellison, Bernard Arnault, Jensen Huang, Warren Buffett y Amancio Ortega juntos, y aún sobraría más de un billón de dólares.

Esa brecha entre el tamaño real del negocio y el precio que le asigna el mercado es, exactamente, la pregunta que se abrió cuando la acción tocó un máximo cercano a los US$226 el martes y cayó 10% hasta US$172 apenas dos días después. Entender hasta dónde puede llegar esa valoración exige separar cuánto debe crecer el negocio, y cuánto está dispuesto a pagar el mercado por cada dólar de ese crecimiento.

Ingresos pequeños, capex que se lo lleva todo

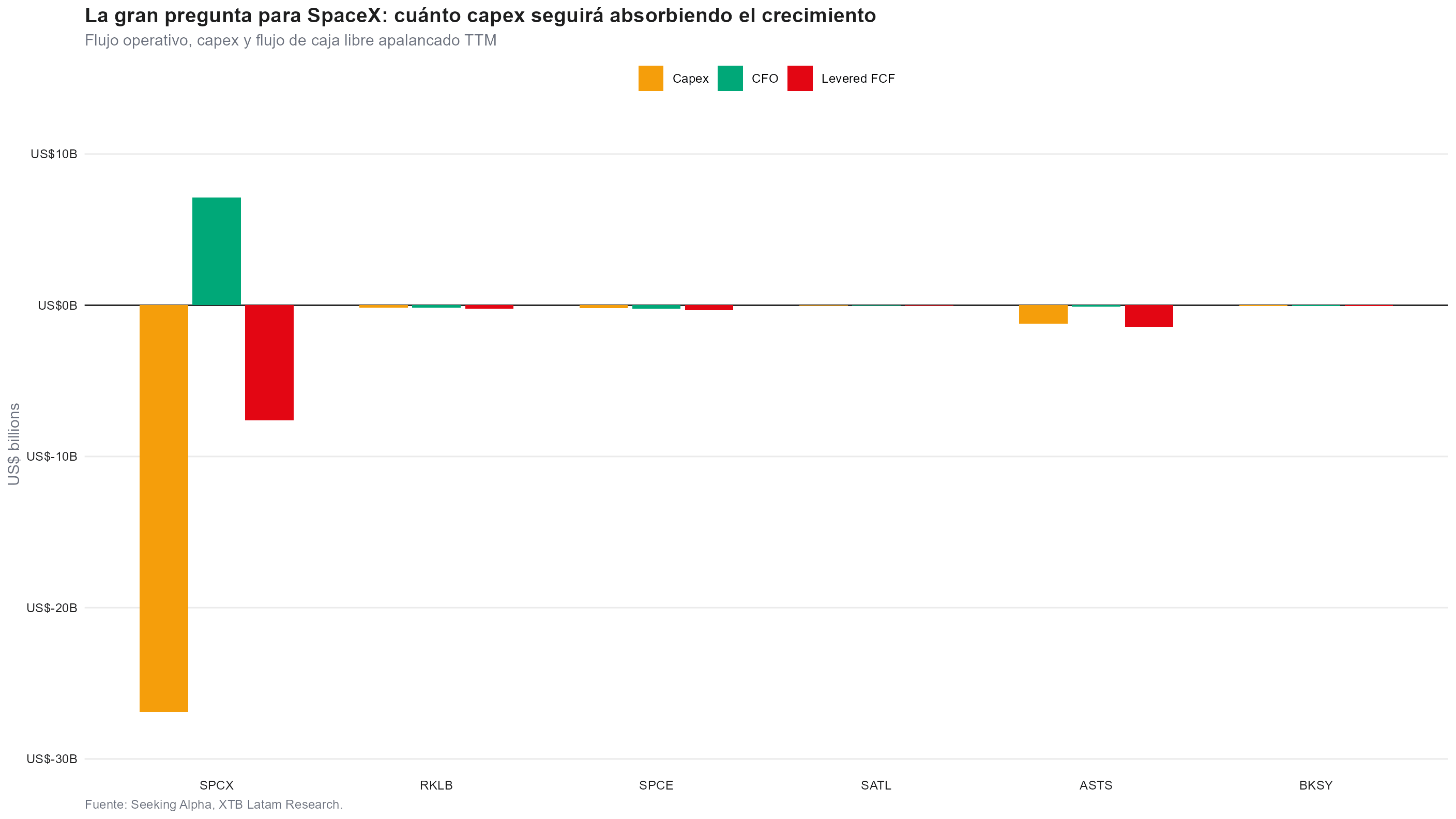

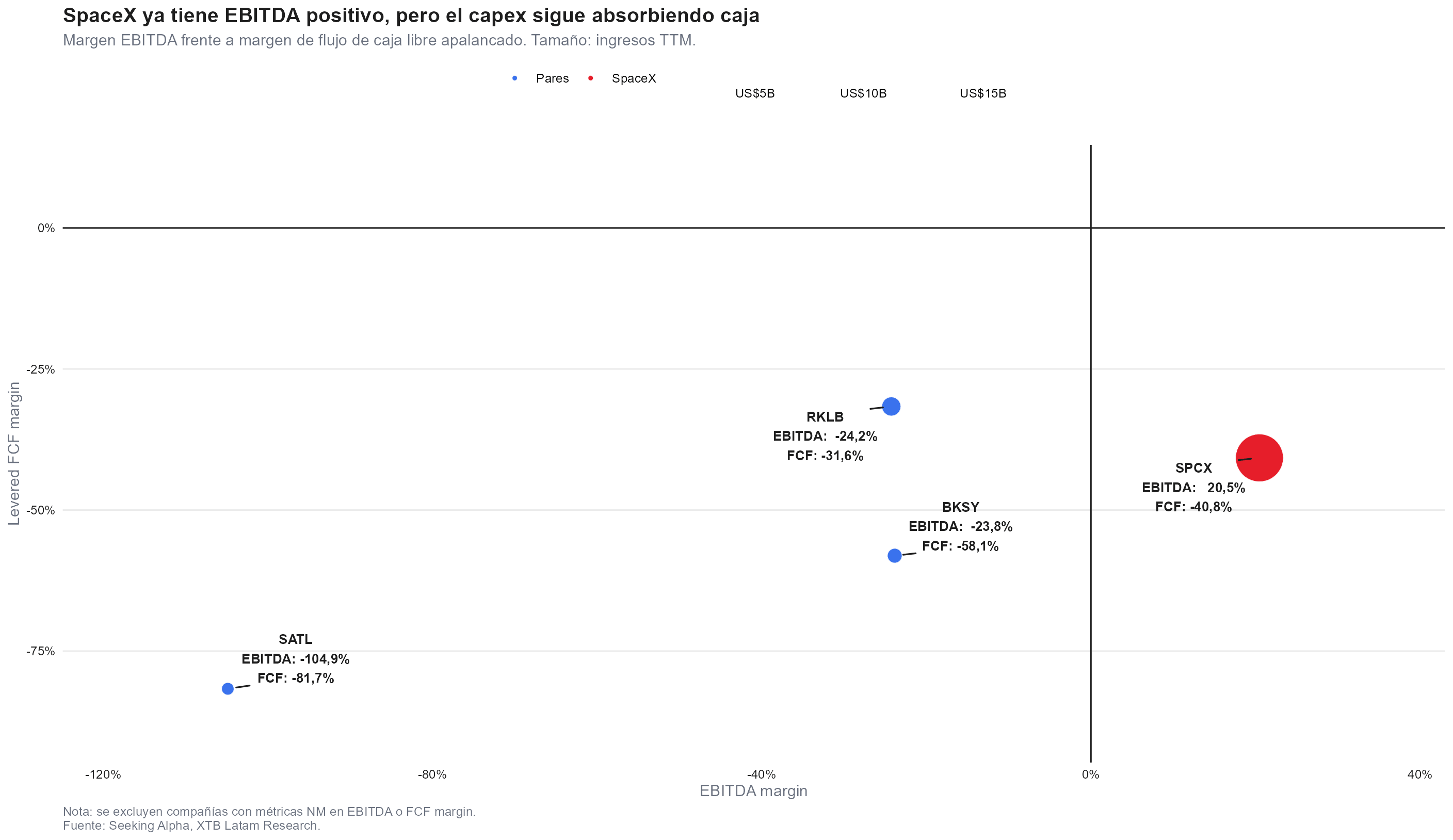

El propio negocio ya genera caja a nivel operativo, el margen EBITDA de SpaceX es de 20,5%, una cifra positiva y comparable a la de empresas tecnológicas maduras, muy por encima de los márgenes negativos que todavía exhiben sus pares del sector espacial, como Rocket Lab con -24,2% o AST SpaceMobile con -23,8%. El problema aparece más abajo en el estado de flujos, el flujo operativo de los últimos doce meses fue de US$7,1 mil millones, pero el capex alcanzó US$26,9 mil millones, casi cuatro veces esa cifra, lo que deja un flujo de caja libre apalancado negativo de US$7,6 mil millones y un margen de FCF de -40,8%.

Ese desbalance es la apuesta central de la tesis de inversión, porque SpaceX necesita demostrar que el capex actual, destinado a expandir Starlink y la cadencia de lanzamientos de Starship, es una inversión que rendirá frutos antes de que el mercado pierda la paciencia. El análisis de identifica este punto como el principal riesgo para la valoración, más que las ventas en sí, una eventual exigencia del mercado de que la compañía muestre flujo de caja libre positivo podría comprimir el múltiplo que hoy sostiene buena parte del precio de la acción.

Frente a sus pares, SpaceX cotiza con una prima extrema

Comparado con el resto del sector espacial que cotiza en bolsa, SpaceX opera en una escala completamente distinta. Sus ingresos de los últimos doce meses, US$19,3 mil millones, equivalen a casi 22 veces los ingresos combinados de Rocket Lab, AST SpaceMobile, BlackSky, Satellogic y Virgin Galactic, que apenas suman US$900 millones entre todas. Esa diferencia de escala justifica parte de la prima que el mercado le asigna, pero no toda: el múltiplo EV/Sales forward de SpaceX es de 72,66 veces, casi el doble de la mediana de sus pares, que se ubica en 36,89 veces.

SpaceX proyecta una expansión de 78,7% hacia 2027, una tasa alta pero inferior a la de varios pares de menor tamaño, AST SpaceMobile cotiza a 153,38 veces ventas con un crecimiento proyectado de 453,2%, y Virgin Galactic, aunque mucho más pequeña, también muestra una tasa de crecimiento superior, de 246,1%. La diferencia es que esos pares parten de una base de ingresos mínima, mientras que SpaceX debe sostener ese ritmo de expansión sobre una base ya cercana a los US$20 mil millones, un desafío de otra magnitud.

Cuánto necesita crecer SpaceX para justificar US$3 billones o US$4 billones

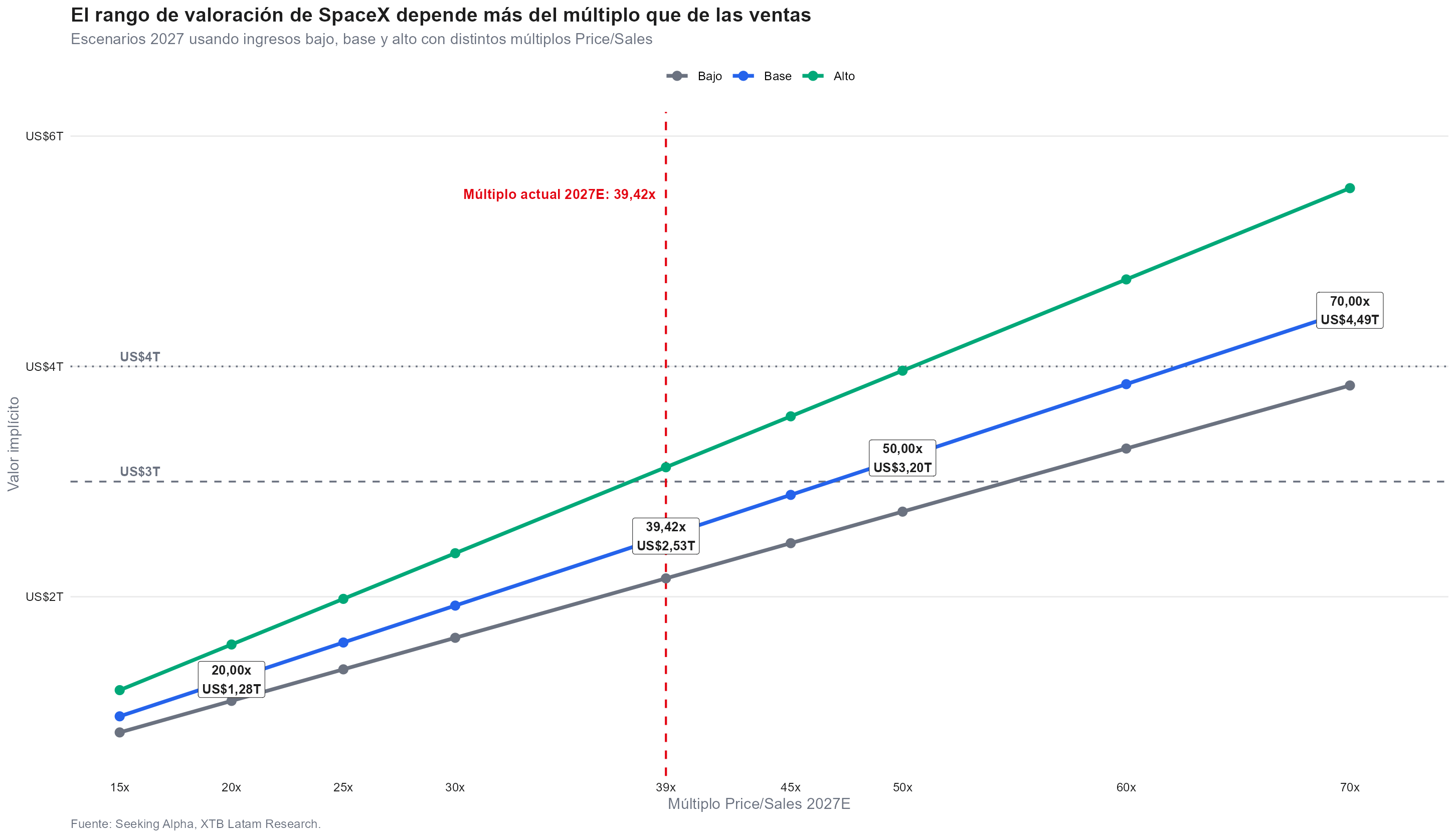

El modelo de escenarios parte de un ingreso base estimado para 2027 de US$64,1 mil millones y un múltiplo Price/Sales actual de 39,42 veces, lo que arroja un valor implícito de US$2,53 billones, dentro de un rango que va desde US$2,16 billones en el escenario bajo hasta US$3,12 billones en el alto. Para que SpaceX alcance los US$3 billones manteniendo esos mismos ingresos base, el múltiplo tendría que sostenerse cerca de 46,8 veces ventas, alternativamente, al múltiplo actual, los ingresos 2027 tendrían que llegar a US$76,1 mil millones, casi 19% por encima del escenario base.

La zona de US$4 billones exige un salto más agresivo, un múltiplo cercano a 62,4 veces sobre los mismos ingresos base, o ingresos de US$101,5 mil millones al múltiplo vigente, cerca de 60% por encima de la proyección base para 2027. El propio gráfico de sensibilidad ilustra por qué el múltiplo importa más que las ventas en este ejercicio, a 70 veces, incluso con los ingresos base, el valor implícito ya alcanza los US$4,49 billones, mientras que duplicar el múltiplo actual pesa más sobre la valoración final que cualquier sorpresa razonable en el crecimiento de ingresos.

La principal vulnerabilidad de esta tesis es una eventual compresión del múltiplo hacia 25 o 30 veces ventas, si el mercado empieza a tratar a SpaceX más como una empresa de infraestructura intensiva en capital que como una plataforma tecnológica de hipercrecimiento. Esa es, en el fondo, la misma tensión que revela el desplome del flujo de caja libre: mientras la narrativa se sostenga sobre el crecimiento futuro, el múltiplo aguanta; en el momento en que el mercado exija resultados de caja en el presente, la valoración pierde su principal sostén.

Lo que el mercado de opciones y los escépticos piensan

El mercado de derivados ofrece una forma distinta de medir hasta dónde podría llegar la valoración. Según datos de ThinkOrSwim citados por CNBC, las opciones sobre la acción asignan una probabilidad cercana a 50% de que SpaceX suba otro 70% hasta US$340 antes de julio de 2028, lo que la llevaría a superar a Apple y Alphabet y convertirse en la segunda empresa más valiosa del mundo, solo detrás de Nvidia. Saltar directamente al primer lugar, superando a Nvidia, es una apuesta menos favorecida por el mercado: la probabilidad implícita es de apenas 38% hacia junio de 2028 y 41% hacia diciembre de ese año.

Michael Burry, el inversionista conocido por anticipar la crisis hipotecaria de 2008, representa la postura más escéptica entre los nombres de peso. En su Substack, dijo haber evaluado opciones put para apostar en contra de SpaceX, pero decidió no hacerlo, un put con precio de ejercicio de US$100 y vencimiento en diciembre de 2026 cotizaba alrededor de US$6.75, lo que implicaría apostar a una caída de más de 50% desde los niveles actuales. "No estoy involucrado con SpaceX ahora. Ni corto ni, ehh, largo" aclaró, y calificó a la compañía como una empresa espacial fundamentalmente pequeña, dados sus menos de US$20 mil millones de ingresos anuales frente a una capitalización bursátil cercana a los US$3 billones.

Burry extiende ese escepticismo más allá de SpaceX, ha advertido en repetidas ocasiones que el repunte de las acciones vinculadas a inteligencia artificial guarda similitudes con la burbuja de las puntocom de 1999 y 2000, en la medida en que los precios se han desconectado de indicadores tradicionales como los datos económicos o el sentimiento del consumidor. Para SpaceX en particular, esa tensión se resume en si el mercado seguirá premiando la narrativa de plataforma tecnológica, reforzada esta semana con la adquisición por US$60 mil millones de la startup de inteligencia artificial Cursor, o si terminará exigiendo que esa narrativa se traduzca, antes de 2027, en números de caja que hoy todavía no existen.

La bolsa hoy: Trump impone condiciones a Irán. ¿Se desvanecen las esperanzas de una pronta reapertura del estrecho de Ormuz?

SanDisk supera expectativas, pero el mercado exige más

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Euforia en los mercados 2026: ¿está la IA en una burbuja?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "