-

La industria de defensa estadounidense inicia una nueva temporada de resultados con carteras de pedidos récord, pero con capacidad de producción limitada.

-

La demanda global se mantiene en niveles muy elevados; sin embargo, los problemas en las cadenas de suministro y el encarecimiento de las materias primas están presionando los márgenes.

-

Europa y Medio Oriente están diversificando progresivamente sus fuentes de armamento.

-

Resultados significativamente por encima o por debajo de lo previsto podrían indicar cambios geopolíticos y alteraciones en las prioridades fiscales y exteriores de Estados Unidos.

-

La industria de defensa estadounidense inicia una nueva temporada de resultados con carteras de pedidos récord, pero con capacidad de producción limitada.

-

La demanda global se mantiene en niveles muy elevados; sin embargo, los problemas en las cadenas de suministro y el encarecimiento de las materias primas están presionando los márgenes.

-

Europa y Medio Oriente están diversificando progresivamente sus fuentes de armamento.

-

Resultados significativamente por encima o por debajo de lo previsto podrían indicar cambios geopolíticos y alteraciones en las prioridades fiscales y exteriores de Estados Unidos.

La demanda es sólida, pero no está exenta de limitaciones

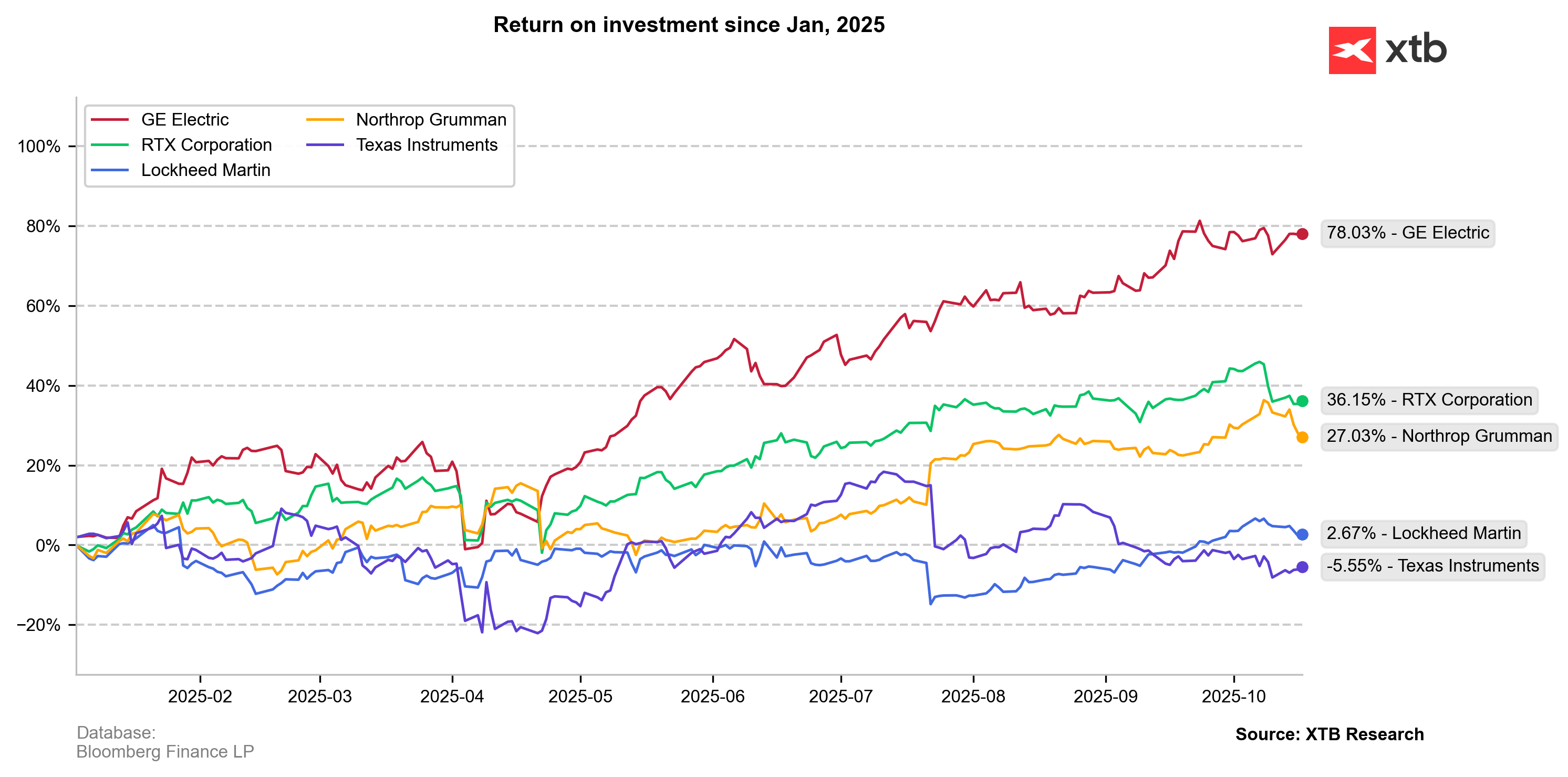

El sector de la industria de defensa estadounidense sigue atravesando un auge excepcional, impulsado por los acontecimientos geopolíticos de los últimos años. Desde el estallido de la guerra en Ucrania en 2022, las acciones de compañías como Lockheed Martin, Northrop Grumman, RTX, GE Aerospace y, en parte, Texas Instruments, han registrado subidas notables, reflejando un fuerte aumento de la demanda global de equipamiento militar.

Si bien las empresas estadounidenses no han experimentado un repunte tan rápido como sus competidores europeos, han mantenido sólidos fundamentos financieros y carteras de pedidos récord.

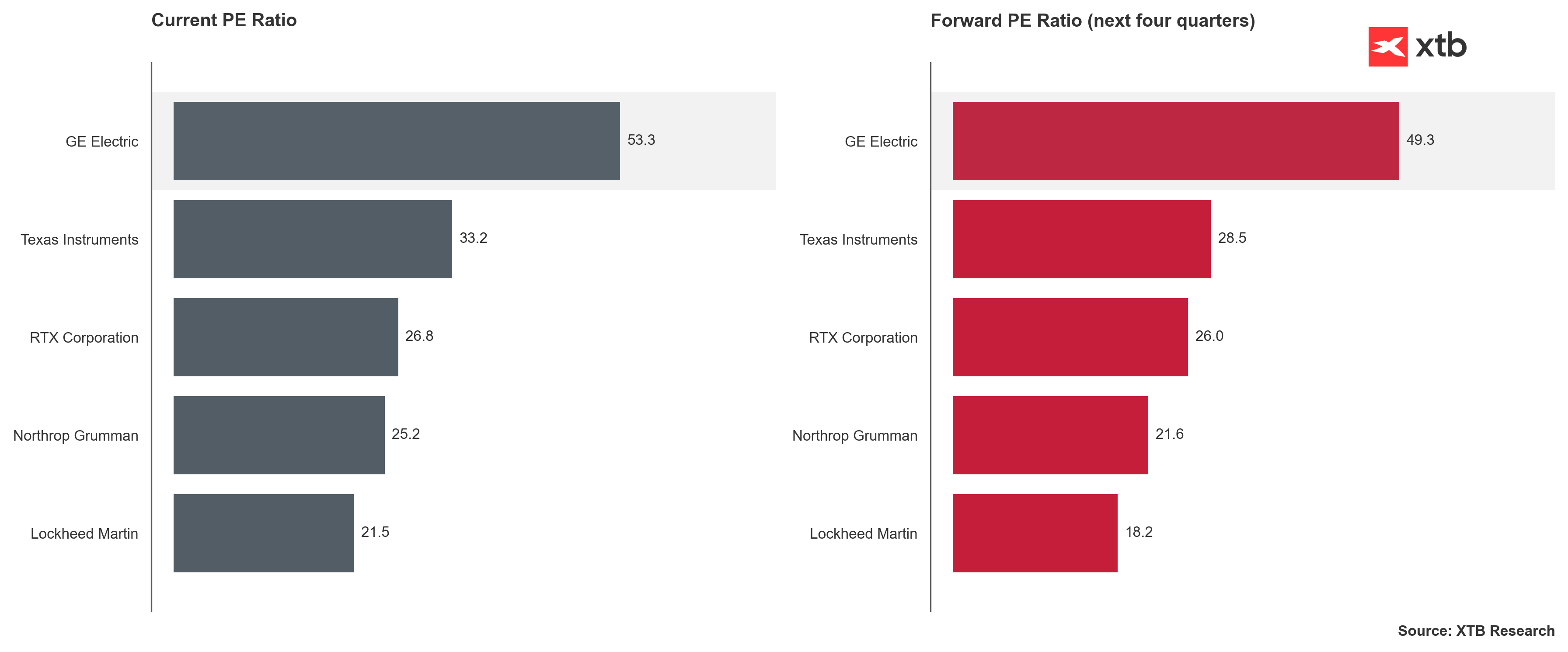

La situación operativa de las compañías es buena, pero no tan sólida como podría ser. El mercado sigue en un estado de desequilibrio estructural: la demanda supera a la oferta, ya que las capacidades de producción de muchas empresas continúan limitadas por la escasez en las cadenas de suministro, la falta de componentes y las dificultades para contratar personal.

Un ejemplo es RTX, que lleva meses enfrentando problemas con el motor GTF instalado en aviones de pasajeros de Airbus. Restricciones similares afectan a GE Aerospace, que, pese a beneficiarse de un número récord de inspecciones y servicios de motores LEAP, todavía no puede cubrir completamente la demanda de aerolíneas y fabricantes.

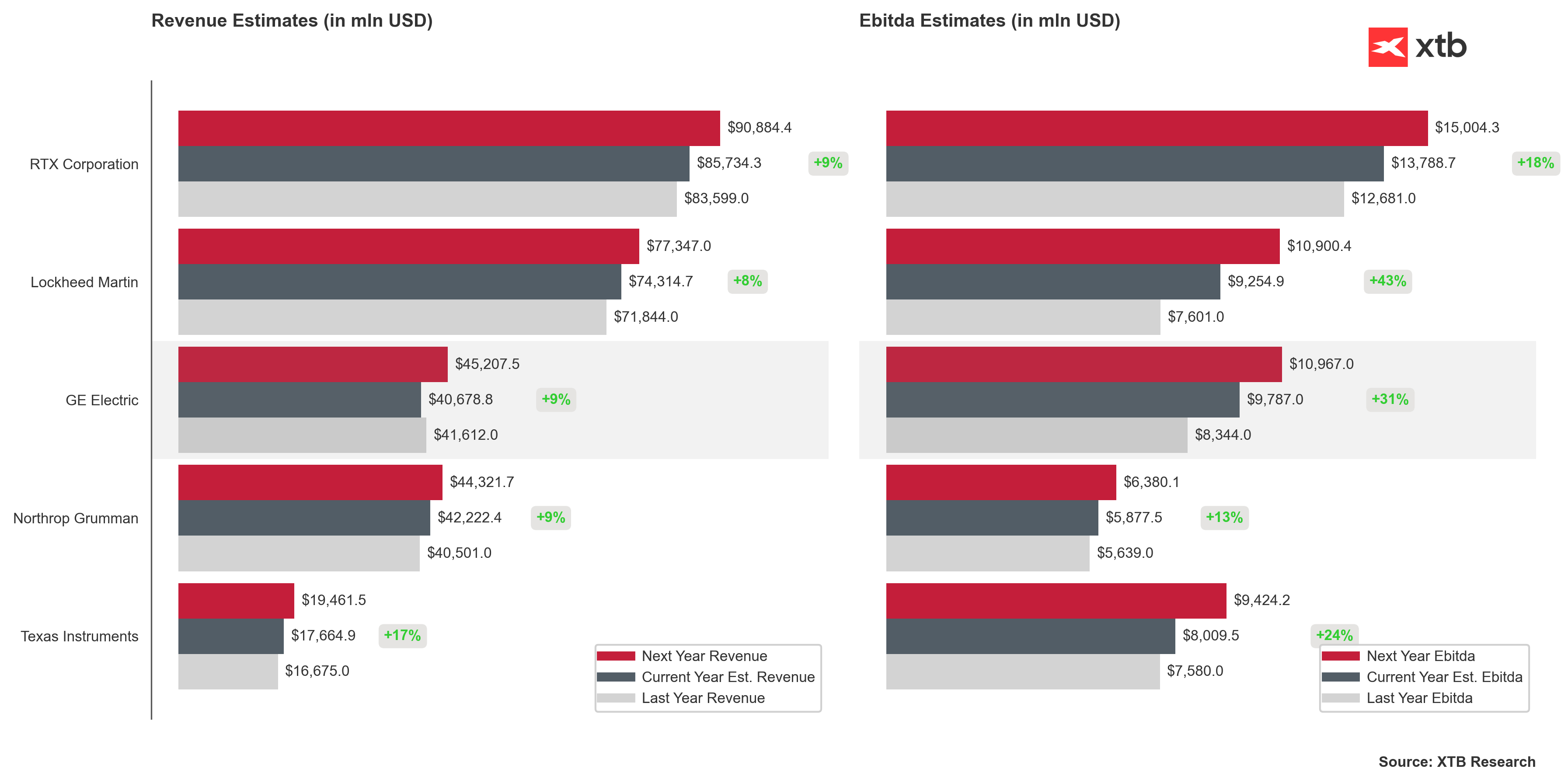

Paralelamente, los programas de modernización militar consumen cada vez más recursos. Lockheed Martin registra una cartera de pedidos récord cercana a los 170.000 millones de dólares, RTX supera los 230.000 millones, y Northrop Grumman está aumentando sus inversiones en el desarrollo del bombardero estratégico B-21 Raider. La demanda proveniente de países de la OTAN, Oriente Medio y la región del Indo-Pacífico se mantiene en niveles históricamente elevados.

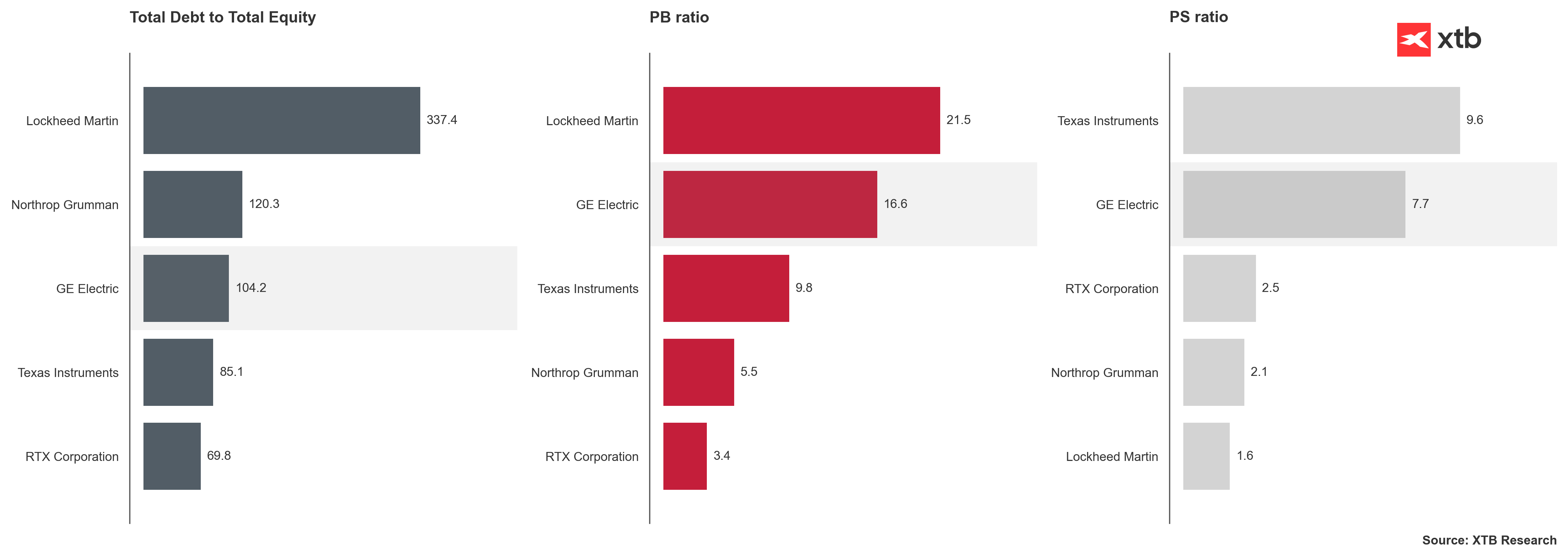

GE Aerospace y RTX tienen una participación significativa en segmentos civiles relacionados con la aviación comercial, mientras que Texas Instruments es principalmente un fabricante de componentes analógicos y semiconductores utilizados en electrónica industrial, automoción y sistemas de defensa, aunque no depende de pedidos militares. Esto implica que sus resultados no siempre reflejan directamente la situación del sector defensa, sino más bien el estado general de la industria tecnológica avanzada en EE. UU.

Pérdida de credibilidad

Además, no puede pasarse por alto el factor político. La política exterior ineficaz e inconstante de Estados Unidos en los últimos años —especialmente durante la presidencia de Donald Trump— ha debilitado la confianza de algunos aliados. Europa discute abiertamente la necesidad de volverse independiente del equipamiento estadounidense y desarrollar su propia industria de defensa. La Unión Europea ya ha adoptado un plan para que al menos la mitad de las compras de armas se realicen dentro del bloque antes de que finalice la década.

No obstante, esto no implica un retroceso inmediato de Estados Unidos. En exportaciones, su participación en las entregas globales de armas ha aumentado más del 40 % en los últimos años. Las importaciones europeas de armas también han crecido más de un 50 %, y la mayoría sigue procediendo de EE. UU. Esto indica un proceso de diversificación lento pero firme, no un repliegue abrupto. Es muy probable que este sea el último año en que EE. UU. pueda presumir de una clara hegemonía en este sector.

Inventarios crecientes, mayor capital y restricciones de recursos

En los próximos resultados trimestrales, será importante observar los cambios en la estructura de los balances. Las empresas podrían mostrar mayores niveles de inventario y un aumento del gasto en inversiones. Esto se debe en parte a la escasez de tierras raras, esenciales para la producción de motores, radares y sistemas de control de fuego. Estados Unidos todavía depende en gran medida de materias primas y componentes procesados en China, y el Pentágono intenta revertir esto financiando el desarrollo de fuentes internas, un proceso lento y costoso.

Un mayor gasto en inventarios y capital de trabajo puede afectar los márgenes y flujos de caja actuales. En particular, los contratos a precio fijo —como el B-21 de Northrop Grumman o ciertos contratos de misiles— son sensibles al aumento de los costes laborales y de materiales.

Durante las conferencias de resultados, los inversores no solo seguirán las cifras, sino también el lenguaje utilizado por directores generales y financieros. Las señales de advertencia podrían incluir menciones a "problemas de capacidad", "cuellos de botella" o "ciclos de entrega prolongados". Por otro lado, términos como mejora de eficiencia, aumento de capacidad productiva o aceleración en el cumplimiento de pedidos se interpretarán positivamente. También será relevante monitorear indicadores como el índice de nuevos pedidos frente a entregas y la conversión de flujo de caja.

¿Se acabará el privilegio presupuestario del sector defensa?

En los últimos meses, el debate sobre el aumento de la deuda y las tensiones fiscales en EE. UU. ha cobrado fuerza. Aunque el sector defensa ha sido históricamente considerado la "vaca sagrada" del presupuesto estadounidense, a largo plazo podría no estar exento de restricciones financieras. No obstante, el Congreso mantiene un alto nivel de financiamiento, y se espera que el presupuesto de defensa para 2028 supere los 900.000 millones de dólares.

Si los resultados del sector quedan significativamente por debajo de las expectativas, podría tratarse de los primeros signos de fatiga fiscal y del aislamiento progresivo de EE. UU. en la escena internacional. En ese caso, los pronósticos de ventas para los próximos trimestres podrían ser tan relevantes —o incluso más— que los resultados actuales.

El escenario contrario, es decir, resultados muy por encima de lo esperado, podría implicar más que una simple mejora en eficiencia. Si las empresas de defensa estadounidenses empiezan a reportar un fuerte aumento en ventas e inversiones, reducción de plazos de entrega, ampliación de capacidades de producción de munición o actividad en aviación, podría ser una señal de que el país se está preparando para un incremento en su actividad militar. Ese escenario podría incluir preparativos para una intervención potencial o un conflicto de tipo cinético.

La industria de defensa estadounidense sigue en excelente estado, a pesar del panorama cada vez más preocupante de las finanzas y la economía del país. Sin embargo, opera al límite de su capacidad máxima. Las carteras de pedidos récord, la escasez de recursos y las cadenas de suministro tensionadas conforman un entorno en el que los ingresos crecen en los balances, pero los márgenes continúan bajo presión.

El mercado aún confía en la determinación de EE. UU. de destinar flujos prácticamente ilimitados de recursos a su aparato militar, pero cada vez percibe con mayor claridad la ineficiencia de su industria y su sistema político. Los próximos resultados revelarán si las corporaciones estadounidenses pueden convertir la demanda en beneficios sostenibles y crecimiento, o si quedarán atrapadas en la trampa de cadenas de suministro ineficientes, presupuestos inestables y una gestión sin visión de futuro.

Petróleo, Warsh e inflación: ¿saldrá victorioso el dólar?

La bolsa hoy: ¿Cerrado el estrecho de Ormuz?

ÚLTIMA HORA: ¡Irán y Estados Unidos vuelven a la mesa de negociaciones! El petróleo modera las ganancias y las acciones recuperan terreno

Dólar Hoy en Chile: cae levemente mientras el cobre se mantiene estable

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "