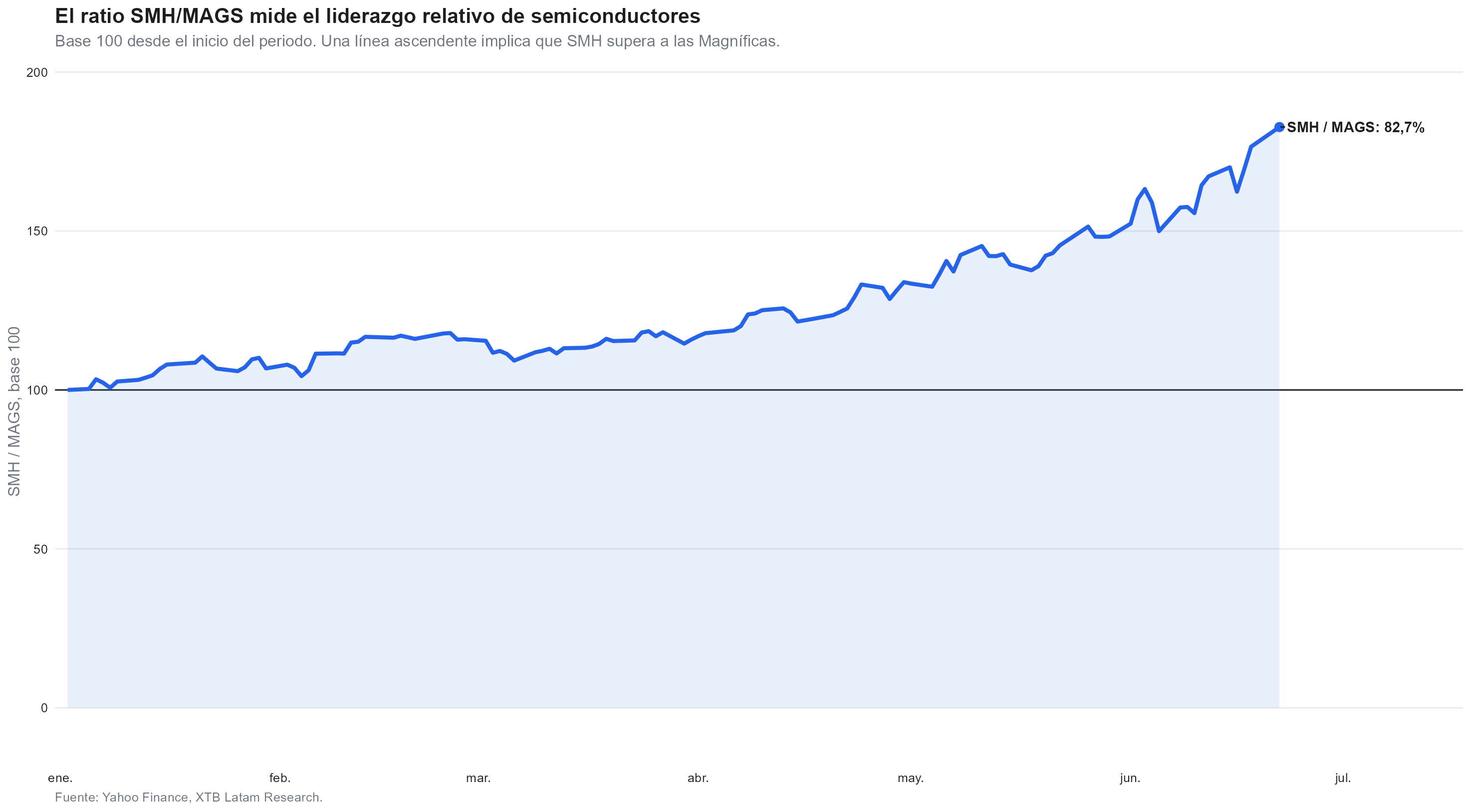

- El SOXX sube 109% en 2026 y el SMH 79,2%, mientras las Magníficas ceden 1,9%; el ratio SMH/MAGS avanza 82,7% desde enero.

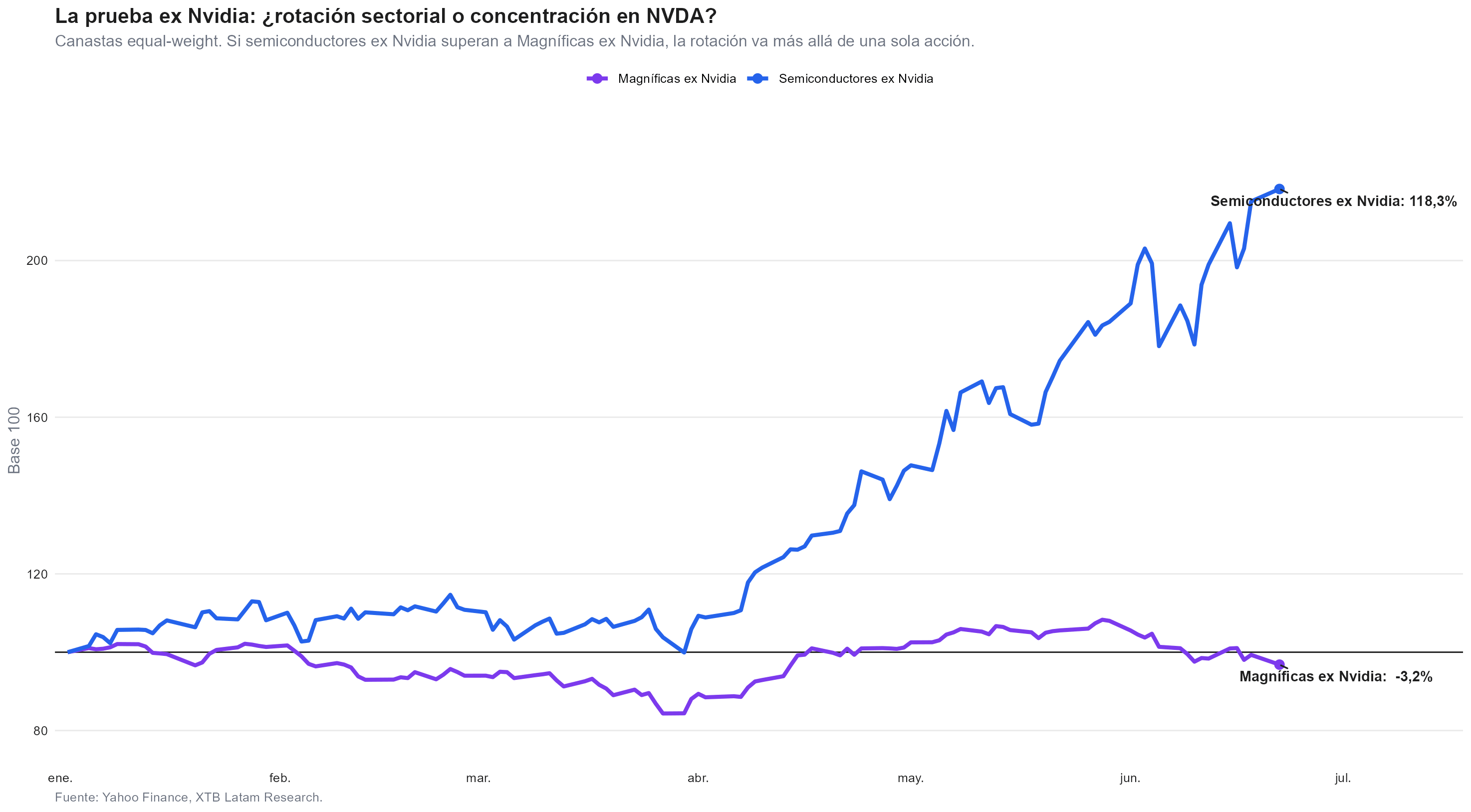

- Los semiconductores ex Nvidia suben 118,3% equal-weight en 2026, frente a -3,2% de las Magníficas sin Nvidia, confirmando que la rotación va más allá de un solo nombre.

- JPMorgan advierte que el peso de los semiconductores en índices globales es seis veces mayor que su cuota de ingresos, elevando el riesgo de un VaR shock si la volatilidad persiste.

- El SOXX sube 109% en 2026 y el SMH 79,2%, mientras las Magníficas ceden 1,9%; el ratio SMH/MAGS avanza 82,7% desde enero.

- Los semiconductores ex Nvidia suben 118,3% equal-weight en 2026, frente a -3,2% de las Magníficas sin Nvidia, confirmando que la rotación va más allá de un solo nombre.

- JPMorgan advierte que el peso de los semiconductores en índices globales es seis veces mayor que su cuota de ingresos, elevando el riesgo de un VaR shock si la volatilidad persiste.

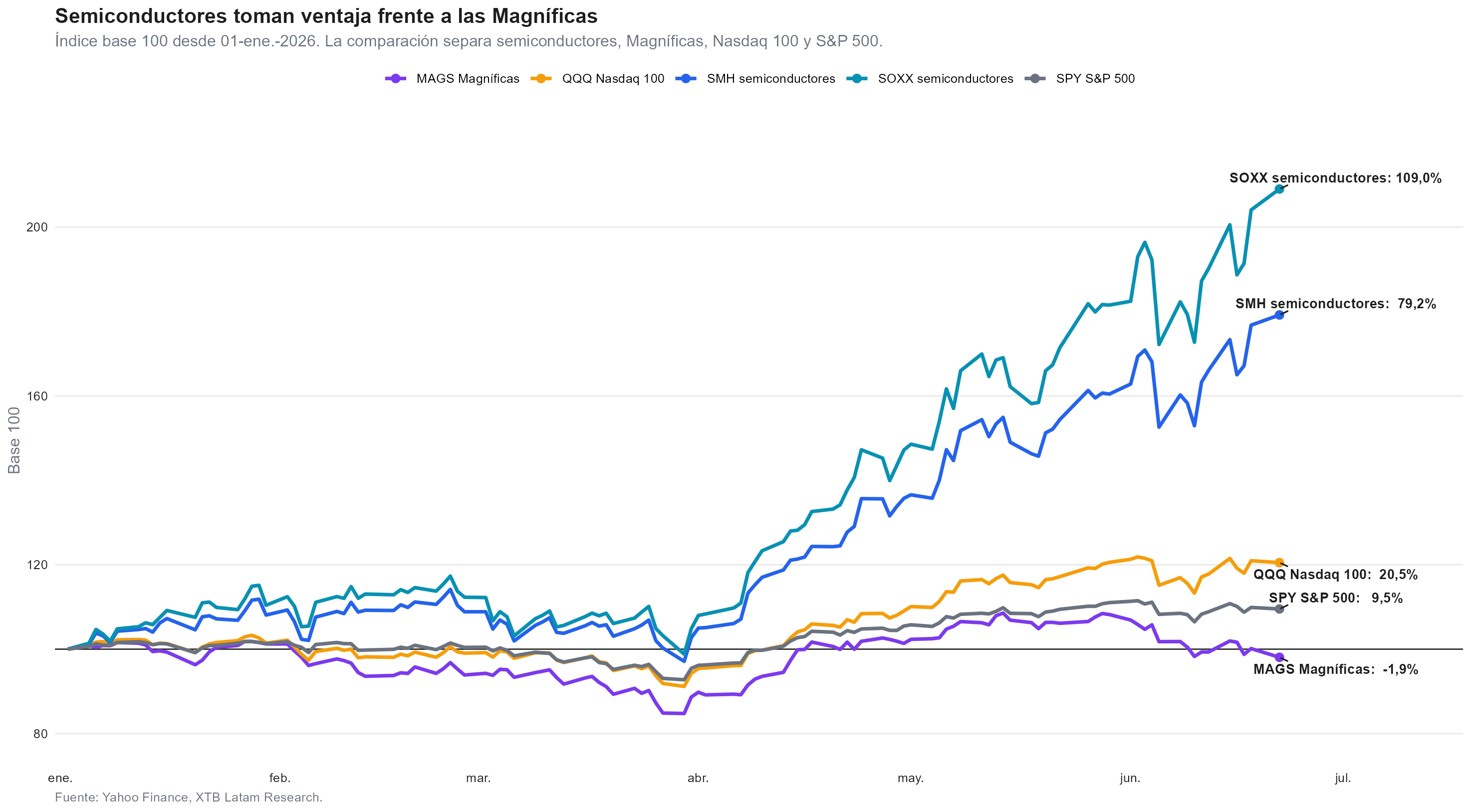

El índice Philadelphia Semiconductor alcanzó máximos históricos la semana pasada y el SOXX acumula un retorno de 109% desde el 1 de enero, mientras el índice de las Magníficas cierra el mismo período en -1,9%. Esa divergencia de más de 110 puntos porcentuales en poco más de seis meses es lo que genera el debate de hoy, si la rotación hacia los semiconductores es estructural o si refleja principalmente el peso de un solo nombre. La respuesta, nuestro análisis, tiene implicancias concretas para quién lidera el mercado en la segunda mitad del año.

El SOXX toca máximos históricos y deja a las Magníficas 110 puntos atrás

El Philadelphia Semiconductor Index registró un nuevo récord el jueves 18 de junio, con el SOXX subiendo 6,4% en una sola jornada impulsado por Intel, Micron y Nvidia después del anuncio de Trump sobre el acuerdo de chips con Apple. Desde el 1 de enero, el SOXX acumula 109% y el SMH avanza 79,2%, ambos superan con amplio margen al Nasdaq 100 (+20,5%), al S&P 500 (+9,5%) y al índice MAGS de las Magníficas (-1,9%).

La aceleración se concentró en el tramo de mayo a junio, durante los primeros cuatro meses del año, los semiconductores y las Magníficas cotizaban en rangos comparables, con el SMH apenas por encima del QQQ. El quiebre comenzó en la segunda mitad de abril, cuando los datos de capex de los principales hyperscaler mostraron compromisos de inversión en infraestructura de inteligencia artificial significativamente más elevados de lo esperado, y el mercado trasladó ese flujo de ganancias desde las plataformas que consumen AI hacia los fabricantes de chips que la hacen posible.

Las exportaciones de Corea del Sur en los primeros veinte días de junio refuerzan ese diagnóstico desde el ángulo de la demanda real. Los envíos de chips coreanos subieron 188,4% interanual en ese período y los productos relacionados con computadoras avanzaron 293,3%. El ciclo de inversión en inteligencia artificial no muestra señales de desaceleración en los datos de alta frecuencia disponibles.

El ratio SMH/MAGS mide el liderazgo relativo

Un ratio que compara directamente la performance del SMH frente al índice de las Magníficas ofrece una lectura limpia del cambio de liderazgo. Desde el 1 de enero, ese ratio avanzó 82,7%, lo que significa que por cada punto que las Magníficas ganaron o perdieron, los semiconductores se desempeñaron en promedio casi 83 puntos porcentuales por encima. No se trata de un movimiento puntual, es una tendencia con pendiente ascendente sostenida a lo largo de todos los meses del año.

JPMorgan alertó esta semana sobre una consecuencia directa de ese liderazgo acelerado, en que el peso de los semiconductores en los índices globales creció mucho más rápido que su participación en los ingresos del mercado. Según el banco, esa relación se ubica en seis veces, más del doble de lo que mostraban las Magníficas durante su pico de concentración en el S&P 500. Cuando el peso en índices supera con esa amplitud al peso en ganancias reales, la volatilidad del sector comienza a retroalimentarse, una caída en el precio obliga a inversores con límites de VaR a reducir posiciones, lo que amplifica el movimiento original independientemente del fundamento. Esa dinámica fue visible en el selloff de comienzos de junio, cuando el SOXX perdió más de 10% antes de recuperarse hasta nuevos máximos.

La prueba ex Nvidia confirma que la rotación va más allá de un solo nombre

La pregunta de si el liderazgo de los semiconductores sobre las Magníficas es en realidad solo el peso de Nvidia, que pertenece a ambos universos, tiene una respuesta. Construyendo canastas equal-weight y excluyendo a Nvidia de ambos grupos, los semiconductores ex Nvidia avanzan 118,3% en 2026 con 16 nombres, mientras las Magníficas ex Nvidia caen 3,2% con 6 nombres. La rotación existe de forma amplia en el sector y no puede atribuirse a un único nombre.

Ese resultado tiene implicancias directas para el análisis de portafolio, porque un inversor que en enero hubiera comprado una canasta equal-weight de semiconductores sin exposición a Nvidia habría capturado de todas formas 118,3% de retorno, mucho más del doble de lo que ofreció el Nasdaq 100 en el mismo período. Las Magníficas sin Nvidia, en cambio, habrían destruido valor en términos absolutos, lo que sugiere que el mercado está reorientando el flujo hacia el eslabón de la cadena de valor de la inteligencia artificial que fabrica el hardware, no hacia las plataformas que lo consumen.

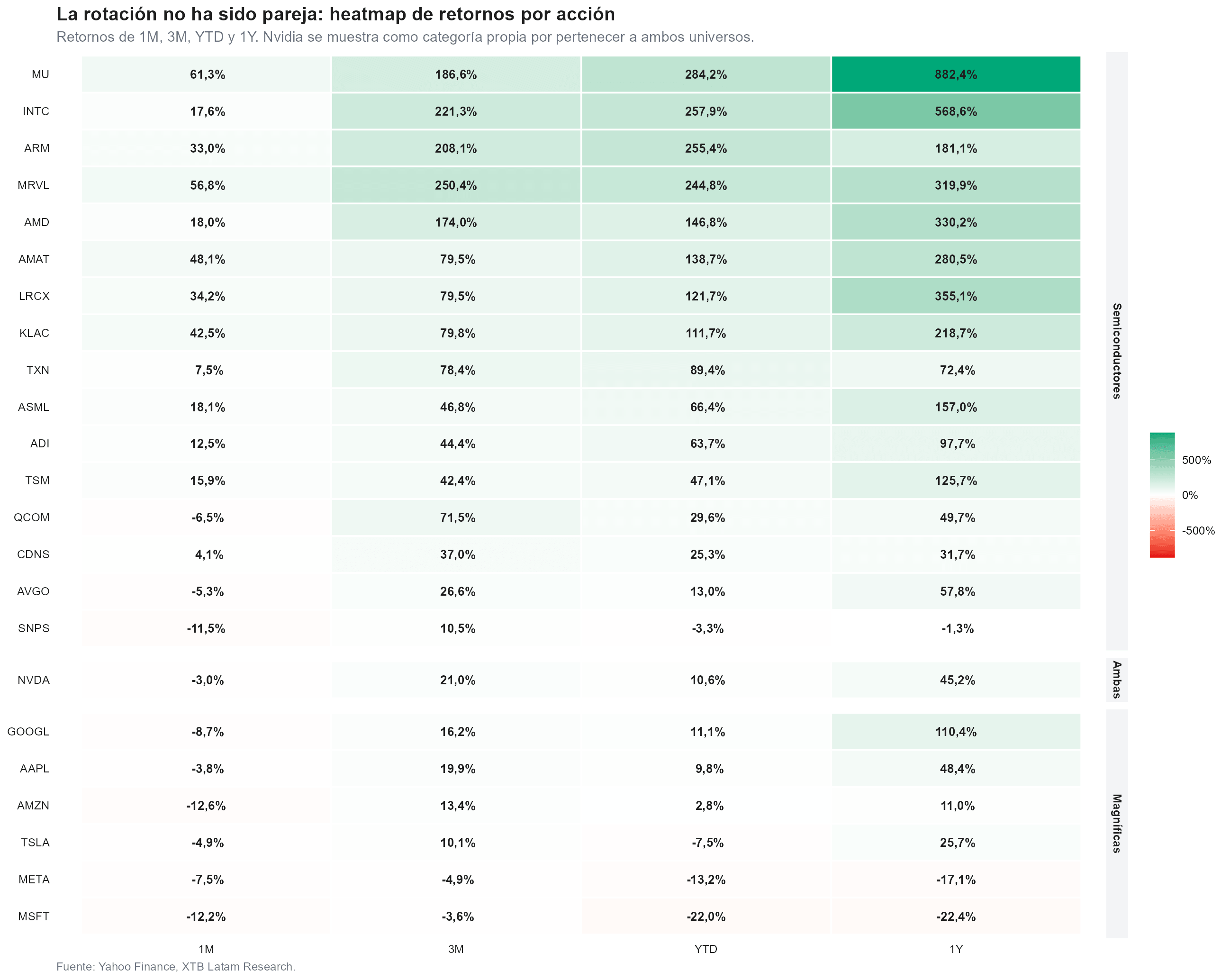

El heatmap revela dispersión interna y señala los rezagados del ciclo

La lectura más granular del ciclo surge del mapa de calor que cruza retornos a 1M, 3M, YTD y 1Y para cada nombre del universo. Micron Technology encabeza el desempeño en 2026 con 284,2% acumulado y un retorno a 12 meses de 882,4%, el número más alto de toda la muestra. Intel sigue con 257,9% en el año y 568,6% a 12 meses, Arm Holdings acumula 255,4% YTD y Marvell 244,8%. En el extremo opuesto, Microsoft cede 22% en el año, Meta retrocede 13,2% YTD y Tesla pierde 7,5%.

Nvidia, que el heatmap muestra como categoría propia por pertenecer a ambos universos, avanza apenas 10,6% YTD y cede 3% en el último mes, lo que refuerza el dato de la canasta ex Nvidia, en que el sector de semiconductores superó a las Magníficas incluso en el período donde su mayor exponente tuvo un desempeño moderado. Los nombres rezagados dentro del propio sector de chips también ofrecen una visión, Broadcom (+13% YTD), Cadence (+25,3%) y Synopsys (-3,3%) sugieren que el mercado diferencia entre las compañías más directamente expuestas al ciclo de capex de IA, como las de memoria y equipamiento de litografía, y las de diseño de software y conectividad. Esa diferenciación interna es una fuente potencial de un episodio de VaR si la volatilidad del sector supera los umbrales de gestión de riesgo de los grandes fondos, que según una encuesta de Bank of America tienen en los semiconductores su posición larga más concentrada entre todos los gestores activos encuestados.

La bolsa hoy: Trump impone condiciones a Irán. ¿Se desvanecen las esperanzas de una pronta reapertura del estrecho de Ormuz?

SanDisk supera expectativas, pero el mercado exige más

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Euforia en los mercados 2026: ¿está la IA en una burbuja?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "