- Las acciones europeas del sector defensa caen con fuerza tras la cancelación por parte de Alemania del programa de fragatas F126, lo que reaviva las dudas sobre la ejecución de los grandes contratos militares.

- El aumento del gasto en defensa no garantiza la adjudicación de proyectos, ya que las decisiones de compra siguen estando sujetas a prioridades políticas, presupuestarias y estratégicas.

- La tendencia estructural de mayor inversión militar en Europa continúa intacta, aunque los inversores prestan ahora mucha más atención a la calidad de la cartera de pedidos y a la credibilidad de las perspectivas de crecimiento.

- Las acciones europeas del sector defensa caen con fuerza tras la cancelación por parte de Alemania del programa de fragatas F126, lo que reaviva las dudas sobre la ejecución de los grandes contratos militares.

- El aumento del gasto en defensa no garantiza la adjudicación de proyectos, ya que las decisiones de compra siguen estando sujetas a prioridades políticas, presupuestarias y estratégicas.

- La tendencia estructural de mayor inversión militar en Europa continúa intacta, aunque los inversores prestan ahora mucha más atención a la calidad de la cartera de pedidos y a la credibilidad de las perspectivas de crecimiento.

Las compañías europeas de defensa están sufriendo una fuerte presión vendedora después de que el Gobierno alemán decidiera cancelar el programa de fragatas F126. Las acciones de Rheinmetall, Hensoldt y Renk registran fuertes caídas, arrastrando al conjunto del sector europeo de defensa mientras los inversores reevalúan los riesgos que rodean el ciclo de rearme europeo y sus perspectivas a largo plazo. La decisión de Berlín demuestra que, incluso en un contexto de presupuestos militares en rápido crecimiento, las contrataciones públicas siguen siendo altamente políticas, están sujetas a cambios en las prioridades militares y son vulnerables a modificaciones en la estrategia gubernamental.

Cabe señalar que las acciones del sector defensa ya venían mostrando debilidad desde hace algún tiempo, con un impulso alcista que parece haberse agotado tras varios años de extraordinarias ganancias. Tras el acuerdo preliminar entre Estados Unidos e Irán, otro posible "cisne negro" para la industria podría ser la evolución de la guerra en Ucrania. Después de más de cuatro años de conflicto y de un prolongado estancamiento en el frente, tanto Rusia como Ucrania podrían verse finalmente empujadas hacia negociaciones debido al creciente desgaste económico y político.

La corrección que atraviesa el sector pone de manifiesto que invertir en defensa es mucho más complejo que simplemente comprar empresas beneficiadas por un mayor gasto militar. Los programas de adquisición pueden retrasarse, renegociarse o incluso cancelarse si los gobiernos consideran que existen otras prioridades de defensa con un mejor retorno estratégico. La gran incógnita ahora es si, en caso de una eventual reducción del conflicto en Europa del Este, los gobiernos europeos mantendrán su compromiso con los planes de inversión militar a largo plazo.

El mercado recordó quién es el verdadero cliente

Independientemente de las sólidas perspectivas estructurales del sector y de que las tensiones geopolíticas continúan siendo elevadas a nivel mundial, el detonante inmediato de las ventas fue la decisión de Berlín de abandonar el programa de seis fragatas F126, un contrato valorado en más de 12.000 millones de euros. En lugar de continuar con un proyecto retrasado y cada vez más costoso, Alemania optó por adquirir ocho fragatas más pequeñas MEKO A-200 a TKMS, alegando sobrecostes, retrasos y la necesidad de reforzar más rápidamente sus capacidades navales.

Para los inversores, esto sirvió como un importante recordatorio de que incluso durante periodos de gasto militar récord, las decisiones de contratación siguen estando fuertemente influenciadas por factores políticos, cambios en las prioridades militares y riesgos de ejecución de los proyectos. Esta es una de las principales características de la industria de defensa: los gobiernos son, en la práctica, los únicos clientes y pueden modificar rápidamente sus prioridades de gasto entre vehículos blindados, municiones, sistemas de defensa aérea, drones, ciberseguridad o tecnologías espaciales.

Una corrección tras un rally extraordinario

Hace apenas unos meses, las empresas europeas de defensa figuraban entre las grandes ganadoras del prolongado rally bursátil del continente. Rheinmetall, Leonardo, Saab, BAE Systems, Thales y Hensoldt se beneficiaron de un aumento sin precedentes de los pedidos militares tras la invasión rusa de Ucrania y del incremento constante de los presupuestos de defensa de los países miembros de la OTAN.

Sin embargo, un rally de semejante magnitud también elevó las expectativas de los inversores hasta niveles muy exigentes. Como consecuencia, cualquier noticia que genere dudas sobre la ejecución de proyectos, el calendario de adjudicación de contratos o el crecimiento futuro de los ingresos está provocando reacciones desproporcionadas en el mercado.

Los analistas destacan que la capitalización bursátil de Rheinmetall se redujo en más de 10.000 millones de euros tras el anuncio sobre el programa F126, a pesar de que el valor económico del contrato cancelado era considerablemente inferior. Esto sugiere que la corrección actual no responde únicamente a la pérdida de un proyecto concreto, sino a una revisión mucho más amplia de las expectativas de crecimiento futuras.

¿Significa esto que Europa está a punto de reducir su gasto en defensa? Por ahora, existe poca evidencia que respalde ese escenario. No obstante, los inversores podrían empezar a descontar esa posibilidad ante el cambio del panorama político en países como Italia, el Reino Unido e incluso Alemania.

A pesar de la reciente corrección, los fundamentos de largo plazo siguen siendo sólidos. Los miembros de la OTAN acordaron aumentar progresivamente el gasto en defensa y seguridad hasta el 5% del PIB en 2035, destinando un 3,5% al gasto militar convencional y un 1,5% adicional a infraestructuras, logística, ciberseguridad y resiliencia nacional.

Al mismo tiempo, Europa sigue enfrentando importantes necesidades estructurales de inversión, entre ellas:

- Reponer las reservas de municiones agotadas tras el apoyo militar a Ucrania.

- Modernizar equipos militares obsoletos.

- Ampliar la capacidad de fabricación de la industria europea de defensa.

- Incrementar las inversiones en defensa aérea, sistemas no tripulados y tecnologías espaciales.

Todo ello sugiere que el gasto militar europeo probablemente se mantendrá elevado durante muchos años, aunque la composición de ese gasto pueda cambiar significativamente con el tiempo.

¿Qué significa esto para los inversores? Gráficos dolorosos para Rheinmetall y Hensoldt

Desde una perspectiva de inversión, la diversificación de ingresos cobra cada vez mayor importancia. Las compañías con exposición a múltiples segmentos de defensa —desde vehículos blindados y municiones hasta radares, electrónica militar, drones y tecnologías avanzadas— suelen ser menos vulnerables a decisiones puntuales sobre programas específicos.

Pese a la reciente corrección, la mayoría de los analistas sigue considerando que el ciclo de rearme europeo se prolongará durante gran parte de la próxima década. Los acontecimientos recientes deben interpretarse principalmente como un recordatorio del carácter político de la contratación militar, y no como una señal de que el auge del gasto en defensa en Europa haya llegado a su fin.

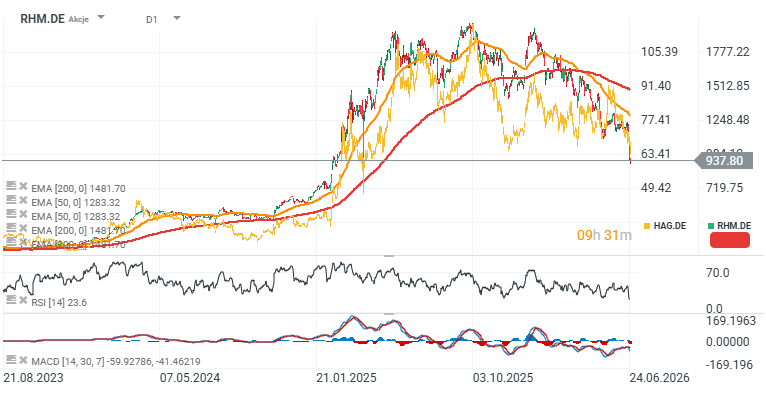

Si observamos el comportamiento bursátil de los dos principales contratistas alemanes de defensa, Rheinmetall y Hensoldt, ambas compañías acumulan ya caídas superiores al 50% desde sus máximos. Este brusco retroceso ha devuelto sus cotizaciones a niveles vistos por última vez en la primavera de 2025, reflejando el fuerte cambio de sentimiento de los inversores hacia el sector.

Fuent: xStation5

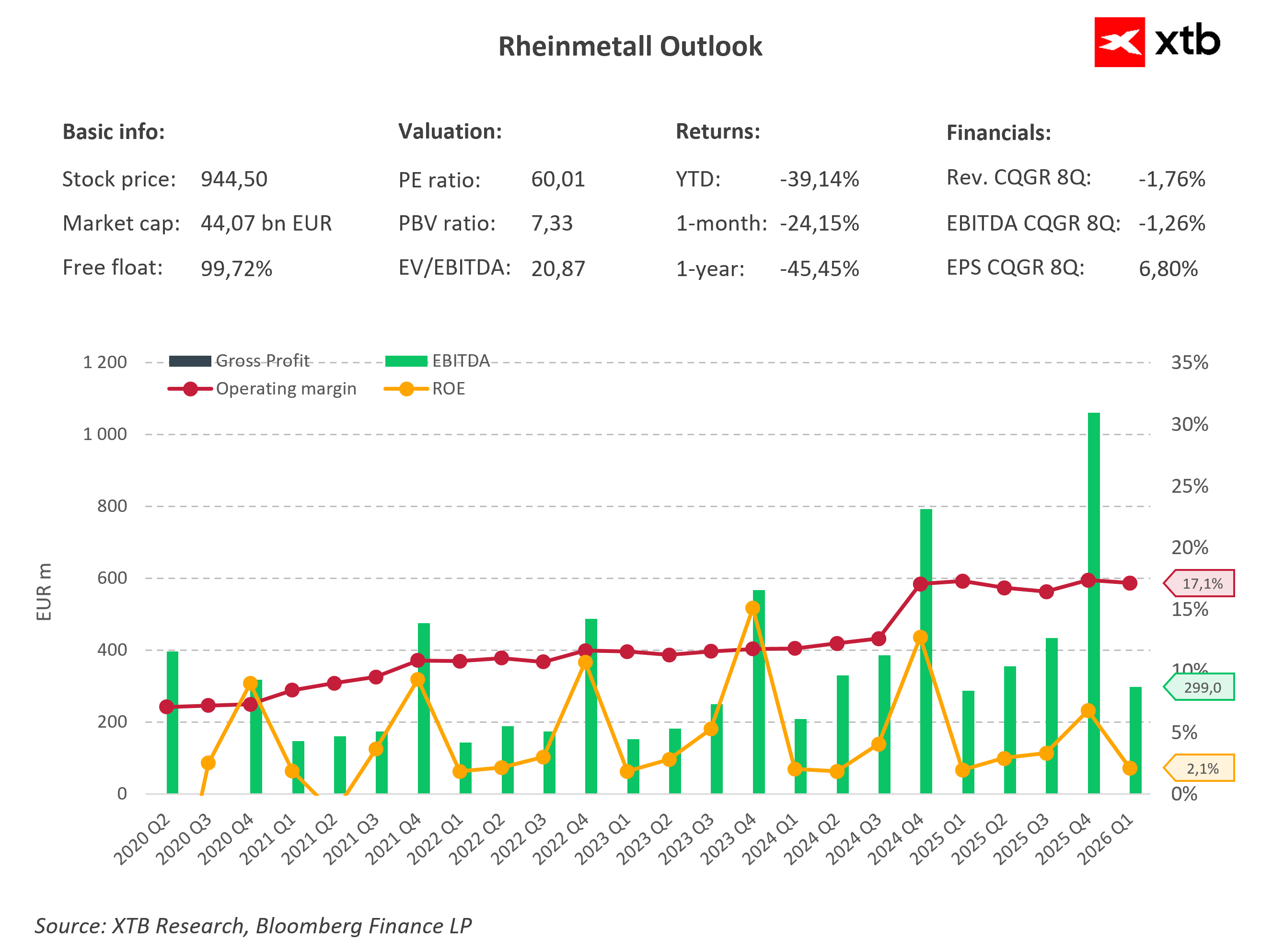

Rheinmetall continúa mostrando una sólida rentabilidad operativa, con un margen operativo cercano al 17,1%, pese a la corrección de la acción. El EBITDA trimestral sigue siendo volátil, aunque ha registrado varios máximos históricos en los últimos trimestres, reflejando el creciente volumen de ejecución de contratos. Al mismo tiempo, la acción acumula una caída superior al 39% en lo que va de año y de más del 45% en los últimos doce meses, mientras que su valoración sigue siendo exigente, con un PER cercano a 60 veces. En conjunto, el gráfico refleja la creciente desconexión entre los sólidos fundamentos operativos de la empresa y el deterioro del sentimiento del mercado.

Fuente: XTB Research

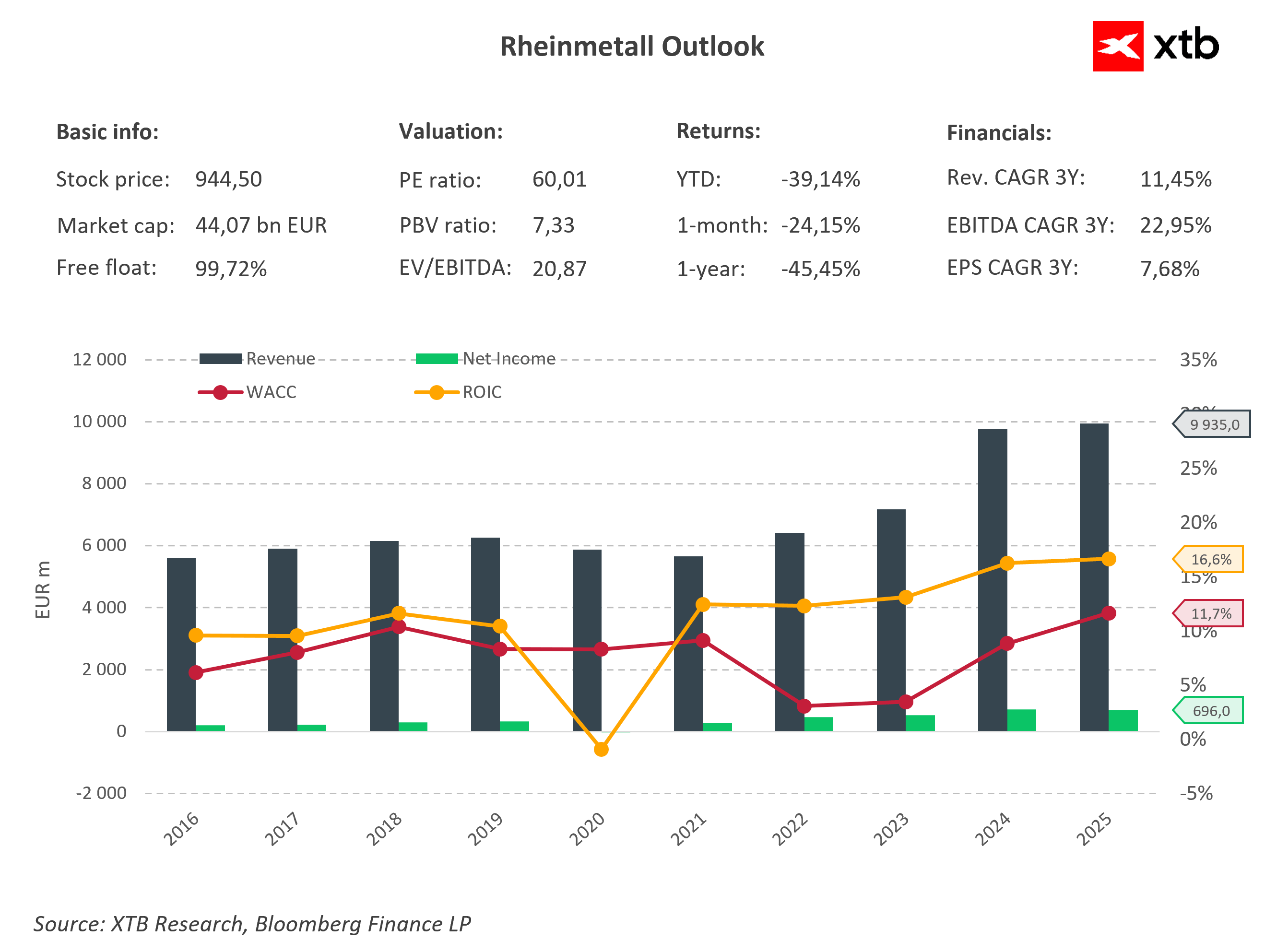

Los ingresos de Rheinmetall prácticamente se han duplicado desde 2020, alcanzando cerca de 10.000 millones de euros en 2025, mientras que el beneficio neto aumentó hasta aproximadamente 696 millones de euros. Al mismo tiempo, el ROIC ha mejorado hasta alrededor del 16,6%, situándose cómodamente por encima de su WACC del 11,7%, lo que indica que la compañía continúa generando valor para los accionistas. A pesar de estos sólidos fundamentos financieros, la acción permanece inmersa en una profunda corrección tras el fuerte rally previo, lo que sugiere que los inversores están prestando más atención al riesgo de una desaceleración del crecimiento de nuevos pedidos que al sólido desempeño histórico de la empresa.

Fuente: XTB Research

Eryk Szmyd Analista de Mercados Financieros, XTB

AMD lo hizo todo bien… Pero no es suficiente

Las acciones de SpaceX cayeron un 6% tras la publicación de sus resultados 🚩 ¿Ya no es suficiente el espacio para Wall Street?

La bolsa hoy: la guerra en Oriente Medio y los resultados de SpaceX en el foco

Cierre de mercado: el Nasdaq 100 sube un 3,2%. ¿Ha vuelto el mercado alcista? (04.08.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "