- Las acciones de Netflix cayeron casi un 9% tras la presentación de resultados, ya que los inversores no encontraron pruebas convincentes de una aceleración de la rentabilidad

- La compañía superó las expectativas de beneficios por acción, mientras que los ingresos se mantuvieron en línea con las previsiones.

- Netflix mantuvo su objetivo de aproximadamente 3.000 millones de dólares en ingresos publicitarios para 2026, pero decepcionó a los inversores con una previsión de beneficios inferior a la esperada.

- Las acciones de Netflix cayeron casi un 9% tras la presentación de resultados, ya que los inversores no encontraron pruebas convincentes de una aceleración de la rentabilidad

- La compañía superó las expectativas de beneficios por acción, mientras que los ingresos se mantuvieron en línea con las previsiones.

- Netflix mantuvo su objetivo de aproximadamente 3.000 millones de dólares en ingresos publicitarios para 2026, pero decepcionó a los inversores con una previsión de beneficios inferior a la esperada.

Netflix publicó unos resultados correspondientes al segundo trimestre de 2026 que, en líneas generales, cumplieron con las expectativas de Wall Street. Sin embargo, los inversores quedaron decepcionados por las previsiones de la compañía para los próximos meses. El gigante del streaming presentó unas estimaciones de ingresos y beneficio para el tercer trimestre inferiores a las esperadas, lo que provocó una caída de más del 9% de sus acciones en las operaciones posteriores al cierre del mercado. ¿Qué hay detrás del informe?

Netflix decepciona al mercado con sus previsiones

Netflix mantuvo sin cambios sus previsiones para el conjunto del ejercicio y continuó ampliando su negocio publicitario, la oferta de contenidos en directo y sus iniciativas relacionadas con la inteligencia artificial, defendiendo que todavía se encuentra en una fase inicial de monetización de su amplia base global de usuarios.

No obstante, tras años de fuerte crecimiento, los inversores buscan ahora nuevos catalizadores que impulsen la expansión de la compañía. Cabe destacar que los últimos resultados no muestran un deterioro de los fundamentales del negocio.

A pesar de unas previsiones algo conservadoras, un indicador que debería aportar tranquilidad a los inversores es el aumento del nivel de interacción de los usuarios. El tiempo total de visualización creció un 2% interanual durante la primera mitad de 2026, frente al incremento del 1,5% registrado un año antes, lo que sugiere que el interés por los contenidos de Netflix sigue siendo sólido.

Los ingresos continúan creciendo a un ritmo de dos dígitos, el beneficio neto sigue aumentando y el negocio publicitario se mantiene como una de las áreas de mayor crecimiento de la compañía. Sin embargo, la reacción del mercado pone de manifiesto el elevado nivel de exigencia de los inversores. Incluso tras el fuerte descenso de la cotización, las acciones de Netflix cotizan a unas 21 veces el beneficio estimado para los próximos doce meses, su primer descuento respecto al PER medio previsto del S&P 500 desde 2022. El mercado parece exigir unos resultados extraordinarios que justifiquen múltiplos de valoración propios de compañías de alto crecimiento.

Para ello sería necesario contar con evidencias mucho más claras de una aceleración del crecimiento, algo que este trimestre no ha logrado ofrecer. Unas previsiones de ingresos y beneficio por acción ligeramente inferiores a las esperadas, junto con la decisión de reducir la frecuencia de publicación de los datos de audiencia, reforzaron la percepción de que Netflix está entrando en una etapa más madura de su desarrollo, en la que mantener el ritmo histórico de crecimiento será cada vez más complicado.

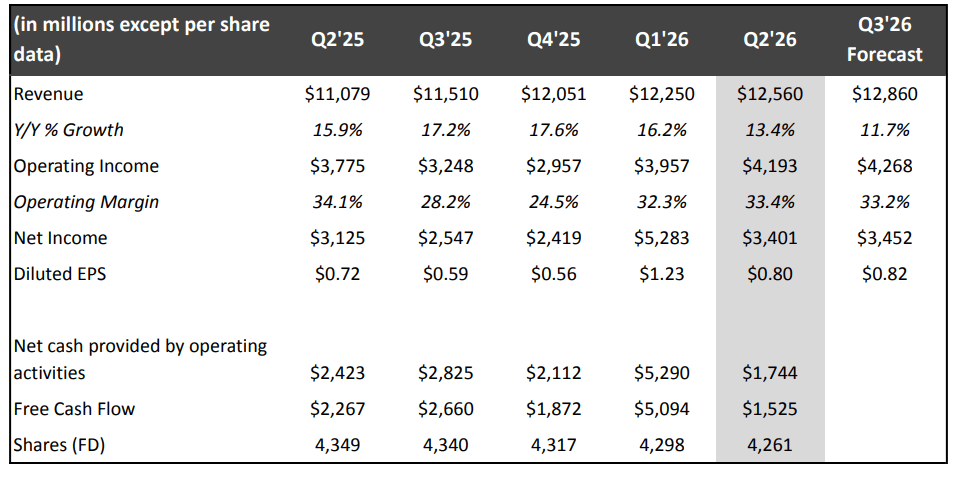

Principales cifras de los resultados de Netflix del segundo trimestre

En concreto, durante el segundo trimestre, Netflix obtuvo unos ingresos de 12.600 millones de dólares, en línea con sus propias previsiones y un 13% superiores a los del mismo periodo del año anterior (un 12% a tipos de cambio constantes). El crecimiento estuvo impulsado principalmente por el aumento del número de suscriptores, las subidas de precios y el incremento de los ingresos publicitarios.

Los ingresos crecieron a tasas de dos dígitos en todas las regiones. Por primera vez, la facturación trimestral superó los 4.000 millones de dólares en la región EMEA (Europa, Oriente Medio y África) y rebasó los 1.500 millones de dólares tanto en Latinoamérica como en Asia-Pacífico.

En Estados Unidos y Canadá, los ingresos aumentaron un 10%, reflejando únicamente el impacto parcial de las recientes subidas de precios, que, según la dirección de la empresa, están evolucionando conforme a lo previsto.

La compañía también espera que el crecimiento de la amortización de contenidos se modere durante la segunda mitad del año, situándose en torno al 10% para el conjunto del ejercicio. Por su parte, el beneficio por acción diluido (BPA) aumentó un 11%, hasta 0,80 dólares, frente a los 0,72 dólares registrados un año antes, superando ligeramente las previsiones internas de la compañía.

Claves de los resultados de Netflix

-

Los ingresos aumentaron un 13% interanual, hasta 12.560 millones de dólares, en línea con las previsiones de los analistas.

-

El beneficio por acción (BPA) fue de 0,80 dólares, ligeramente por encima del consenso de 0,79 dólares.

-

El beneficio neto ascendió a 3.400 millones de dólares, frente a los 3.130 millones del mismo periodo del año anterior.

-

Netflix prevé para el tercer trimestre unos ingresos de 12.860 millones de dólares y un BPA de 0,82 dólares, por debajo de las expectativas del mercado, que apuntaban a 13.000 millones y 0,84 dólares, respectivamente.

-

La compañía mantiene su objetivo de generar aproximadamente 3.000 millones de dólares en ingresos publicitarios durante 2026.

-

El tiempo total de visualización superó los 97.000 millones de horas durante el primer semestre del año.

-

A partir de 2027, Netflix publicará su informe "What We Watched" únicamente una vez al año, desplazando el foco de los inversores hacia la evolución de sus resultados financieros.

Previsiones para el tercer trimestre y el conjunto del ejercicio

Netflix prevé unos ingresos de 12.860 millones de dólares y un beneficio por acción (BPA) diluido de 0,82 dólares para el tercer trimestre, frente a las estimaciones de Wall Street, que apuntaban a aproximadamente 13.000 millones de dólares y 0,84 dólares, respectivamente.

La compañía espera que los ingresos crezcan un 12% interanual (un 11% a tipos de cambio constantes), impulsados por el continuo aumento de suscriptores, las subidas de precios y el crecimiento de los ingresos publicitarios. Asimismo, prevé que su margen operativo mejore hasta el 33,2%, frente al 28,2% registrado un año antes, lo que refleja una mayor rentabilidad pese a un crecimiento de los ingresos algo inferior al esperado.

Para el conjunto del ejercicio, Netflix ha ajustado su previsión de ingresos a un rango de 51.000-51.400 millones de dólares, frente al intervalo anterior de 50.700-51.700 millones, lo que implica un crecimiento anual de entre el 13% y el 14%, o de aproximadamente el 12% excluyendo el efecto del tipo de cambio.

La compañía reiteró además su previsión de que los ingresos por publicidad prácticamente se duplicarán hasta alcanzar unos 3.000 millones de dólares en 2026, y elevó su previsión de margen operativo para el conjunto del año hasta el 31,5%, frente al 29,5% registrado en 2025.

La dirección también espera que el beneficio operativo aumente más de un 20% este año, superando el ritmo de crecimiento de los ingresos. Por tanto, la decepción del mercado no responde a un deterioro de las perspectivas a largo plazo de Netflix, sino a que sus previsiones para el tercer trimestre no alcanzaron las elevadas expectativas de Wall Street. La compañía sigue mejorando su rentabilidad, aunque, a medida que madura su modelo de negocio, dispone de un menor margen para cometer errores de ejecución.

Los ingresos y el beneficio de Netflix suben

Los ingresos de Netflix crecieron un 13% interanual, hasta 12.560 millones de dólares. La empresa atribuyó este crecimiento al aumento continuado de su base de suscriptores de pago, a las subidas de precios aplicadas anteriormente y al fuerte crecimiento del negocio publicitario.

El beneficio neto aumentó hasta 3.400 millones de dólares, frente a los 3.130 millones del mismo periodo del año anterior, mientras que el beneficio por acción pasó de 0,72 dólares a 0,80 dólares.

Netflix también destacó que las subidas de precios aplicadas a comienzos de año han evolucionado conforme a lo previsto y no han tenido un impacto significativo sobre la demanda de los clientes.

La publicidad continúa siendo un motor clave de crecimiento

La expansión del negocio publicitario sigue siendo una de las principales prioridades estratégicas de Netflix. La compañía mantiene su previsión de alcanzar aproximadamente 3.000 millones de dólares en ingresos publicitarios en 2026, lo que supondría prácticamente duplicar la cifra del año anterior.

La dirección también destacó la fuerte demanda de los anunciantes por los contenidos deportivos y eventos en directo, entre ellos partidos de la NFL y la MLB, los programas de la WWE y la Copa Mundial Femenina de la FIFA.

Durante la conferencia con analistas, los directivos reconocieron que continúan evaluando la posibilidad de lanzar una modalidad gratuita financiada con publicidad en determinados mercados. Sin embargo, subrayaron que no existe ningún lanzamiento previsto a corto plazo, ya que este modelo requiere un negocio publicitario suficientemente desarrollado y debe minimizar el riesgo de canibalizar las suscripciones de pago.

Netflix reducirá la frecuencia de publicación de los datos de audiencia

Uno de los anuncios más relevantes fue la decisión de modificar la forma en que la compañía informa sobre las métricas de consumo de contenidos.

A partir de 2027, el informe "What We Watched", que recoge datos detallados sobre las horas de visualización de cada título, pasará de publicarse dos veces al año a una única publicación anual.

La dirección explicó que el objetivo es centrar la atención de los inversores principalmente en indicadores financieros como los ingresos y el beneficio operativo.

Esta decisión es coherente con la estrategia de comunicación de Netflix. La empresa dejó de informar sobre el número de suscriptores trimestrales en 2025 y cada vez pone más énfasis en la rentabilidad y la monetización del negocio, en lugar del crecimiento del número de abonados.

La dirección intenta disipar las dudas sobre el nivel de interacción de los usuarios

Wall Street presta cada vez más atención a la evolución del consumo de contenidos, especialmente tras algunos informes que apuntaban a una menor audiencia de las segundas temporadas de determinadas series.

Netflix señaló que los usuarios visualizaron más de 97.000 millones de horas de contenido durante el primer semestre de 2026, lo que supone un crecimiento del 2%, frente al 1,5% registrado un año antes.

El codirector ejecutivo (co-CEO) Greg Peters subrayó que el número de horas visualizadas no está directamente relacionado con los resultados financieros. Según explicó la dirección, la programación en directo genera menos horas de visualización que las series tradicionales, pero resulta mucho más eficaz para atraer nuevos suscriptores y anunciantes.

Aunque los eventos en directo representan aproximadamente el 1% del tiempo total de visualización, concentran más del 5% del presupuesto destinado a contenidos, ya que su principal objetivo es reforzar el valor global de la plataforma.

Netflix también destacó la creciente implantación de la inteligencia artificial generativa (GenAI) en sus procesos de producción. Durante el primer semestre de 2026, estas herramientas se utilizaron en alrededor de 300 producciones, principalmente en la fase de posproducción.

La tecnología permite crear escenas multitudinarias, efectos visuales complejos y grandes escenarios digitales de forma más eficiente. No obstante, Ted Sarandos insistió en que la inteligencia artificial está concebida para potenciar las capacidades de los creadores, y no para sustituirlos.

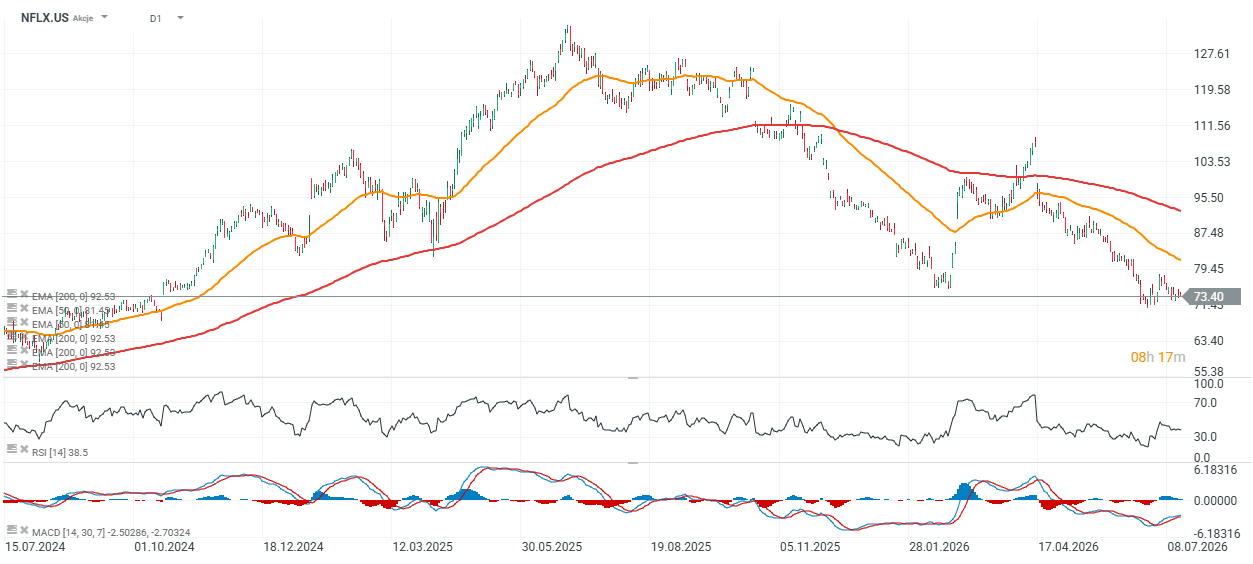

Evolución de la cotización de las acciones de Netflix

Tras la publicación de los resultados, las acciones de Netflix cayeron hasta aproximadamente 67 dólares en las operaciones posteriores al cierre del mercado y actualmente cotizan alrededor de un 30% por debajo de la media móvil exponencial (EMA) de 200 sesiones (línea roja), lo que refleja una tendencia bajista de medio plazo.

La EMA de 50 sesiones, situada en torno a los 81 dólares, constituye actualmente el principal nivel de resistencia, mientras que el indicador RSI cerró la sesión anterior en 41 puntos, un nivel próximo a la neutralidad.

Si Netflix comienza a elevar sus previsiones y demuestra un crecimiento más sólido de su negocio publicitario, los inversores podrían adoptar una visión más positiva tanto sobre la acción como sobre su valoración.

El gráfico sugiere que, a pesar de la caída de casi un 42% en la cotización de las acciones durante los últimos doce meses, los fundamentales de Netflix siguen mostrando una notable solidez.

En los últimos ocho trimestres, la compañía ha incrementado sus ingresos a un ritmo medio del 3,6% trimestral, mientras que el EBIT ha crecido un 6,2% de media por trimestre y el beneficio por acción (BPA) ha aumentado un 9,9%, lo que indica que la rentabilidad ha evolucionado a un ritmo superior al de las ventas.

Al mismo tiempo, el descenso de la cotización ha reducido el PER estimado (forward P/E) de Netflix hasta aproximadamente 21 veces beneficios, un nivel claramente inferior a su media histórica. La valoración actual refleja un pesimismo por parte de los inversores considerablemente mayor de lo que sugieren los resultados financieros de la compañía.

Los inversores parecen interpretar unas previsiones más débiles de lo esperado como una señal de que, en la actual fase de madurez del negocio, es razonable aplicar múltiplos de valoración más conservadores a Netflix.

¿Cómo comprar acciones de Netflix?

Dentro de la amplia oferta de instrumentos financieros de XTB, nuestros usuarios pueden encontrar acciones de Netflix (NFLX.US) para invertir en la compañía. Al igual que ocurre con el resto de ETFs o acciones de nuestra cartera, los primeros 100.000 euros de negociación mensual no tienen comisión de compra ni de venta. Además, aquellos que quieran invertir en varios tipos de activos a la vez pueden hacerlo a través de nuestros planes de inversión, una funcionalidad que permite combinar distintos títulos, programando las aportaciones de manera periódica y eligiendo tanto el importe como el plazo o método de pago. En concreto, nuestros usuarios pueden crear su plan de inversión a partir de tan sólo 15 euros, pudiendo elegir hasta 9 ETFs diferentes en cada uno de sus planes.

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Cierre de Mercado: Wall Street se mantiene firme pese a la debilidad de las acciones de memorias y al alza del petróleo 🗽

Las acciones de Moderna caen pese al éxito de mFLUSIVA 📉 ¿Qué sigue para el gigante del mercado de vacunas de ARNm?

Acción de la semana: Arista Networks, tecnología de segundo nivel con resultados de primer nivel

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "