- El mercado mundial de smartphones podría registrar su mayor contracción en décadas, con envíos cercanos a 1.100 millones de unidades en 2026.

- La crisis de chips de memoria (DRAM y NAND), impulsada por la demanda de IA, está elevando los costos entre 200% y 400%.

- El sector enfrentará menor volumen, mayor precio promedio y una transformación estructural hacia dispositivos premium.

- El mercado mundial de smartphones podría registrar su mayor contracción en décadas, con envíos cercanos a 1.100 millones de unidades en 2026.

- La crisis de chips de memoria (DRAM y NAND), impulsada por la demanda de IA, está elevando los costos entre 200% y 400%.

- El sector enfrentará menor volumen, mayor precio promedio y una transformación estructural hacia dispositivos premium.

Según el Worldwide Quarterly Mobile Phone Tracker de IDC, el mercado mundial de smartphones sufrirá su mayor contracción en décadas, con envíos cayendo cerca de 1.100 millones de unidades en 2026. El factor dominante es el choque de oferta en chips de memoria (DRAM y NAND).

La reasignación de capacidad fabril hacia productos de mayor margen, particularmente memoria de alto ancho de banda (HBM) para infraestructura de inteligencia artificial y centros de datos, ha reducido drásticamente la disponibilidad para dispositivos móviles. El resultado finalmente son los incrementos de precios de memoria entre 200% y 400%, alterando la economía del hardware móvil.

Este fenómeno refleja una priorización estratégica de la industria de semiconductores hacia IA, desplazando verticales tradicionales como smartphones y PCs.

Presión en precios y rentabilidad

El impacto directo es un aumento proyectado del 14% en el precio promedio de venta (ASP), superando los US $523. En el segmento de gama baja, donde la memoria representa una proporción significativa del costo de materiales, el efecto es particularmente severo.

La consecuencia es doble, dado que por una parte la compresión de márgenes si los fabricantes absorben costos. Y por otra el traslado al consumidor si optan por subir precios.

En ambos casos el volumen sufre, puesto que la relación elasticidad-precio en mercados emergentes amplifica la caída de unidades.

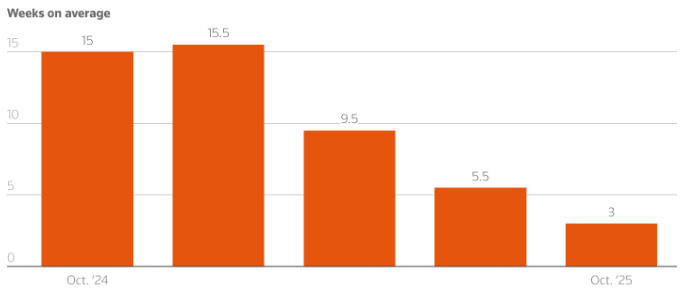

Inventarios promedio (en semanas) de proveedores de memoria DRAM, mostrando una fuerte reducción desde aproximadamente 15 semanas en octubre de 2024 hasta cerca de 3 semanas en octubre de 2025. Fuente: TrendForce

Segmento económico bajo amenaza

La mayor disrupción se concentra en dispositivos por debajo de US $100, donde los márgenes son estructuralmente estrechos. IDC anticipa que algunos modelos y marcas podrían volverse económicamente inviables, provocando salida de competidores y consolidación sectorial.

Este entorno favorece a fabricantes con escala global y mayor poder de negociación en la cadena de suministro, como Apple (AAPL.US) y Samsung (SMSN.UK), que pueden absorber shocks temporales y trasladar precios con menor fricción. Por el contrario, marcas regionales y enfocadas en bajo costo enfrentan presión existencial.

Vulnerabilidad en mercados emergentes

La contracción no será uniforme pues ya se ve que en Oriente Medio y África (-20,6%) presentan la mayor exposición por alta penetración de dispositivos económicos. China (-10,5%) y Asia Pacífico (-13,1%) también sufrirán caídas relevantes, combinando restricciones de oferta y desaceleración económica.

La dinámica sugiere que el ciclo actual aparte de responder a la saturación de mercado también hace converger a un desequilibrio temporal, aunque potencialmente prolongado, en la asignación global de capacidad de semiconductores.

Recuperación más lenta y estructuralmente distinta

IDC proyecta una recuperación leve en 2027 (+2%) y mayor en 2028 (+5,2%), pero advierte que los precios de memoria difícilmente regresarán a niveles previos. Esto implica que el mercado post-crisis será más pequeño en volumen, pero con mayor ASP promedio.

El cambio estructural podría consolidar un mercado menos dependiente del volumen masivo y más orientado a dispositivos premium y ecosistemas integrados.

El pronóstico de IDC representa más que una caída cíclica y señala un cambio en la jerarquía de la cadena de valor tecnológica, donde la infraestructura de IA compite directamente por capacidad con dispositivos de consumo. Para fabricantes de smartphones, el riesgo no es únicamente la caída de unidades pues la erosión de relevancia cobra efecto frente a verticales con mayor rentabilidad estructural. Para productores de memoria, en cambio, el entorno es favorable en términos de poder de precio aunque sujeto a volatilidad de ciclo. En términos estratégicos, el 2026 podría marcar el punto en que el mercado móvil deja de ser el principal motor de demanda de memoria global, cediendo ese rol a centros de datos e IA. El sector no desaparece, pero pierde centralidad en la asignación de capital tecnológico mundial.

Cobre cerca de máximos históricos: ¿hasta dónde llegará el precio?

Resultados de AMD en el segundo trimestre: ¿por qué decepcionan?

Cierre de mercado: Se detiene la racha alcista en las bolsas

Tres claves de los primeros resultados de SpaceX tras la IPO

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "