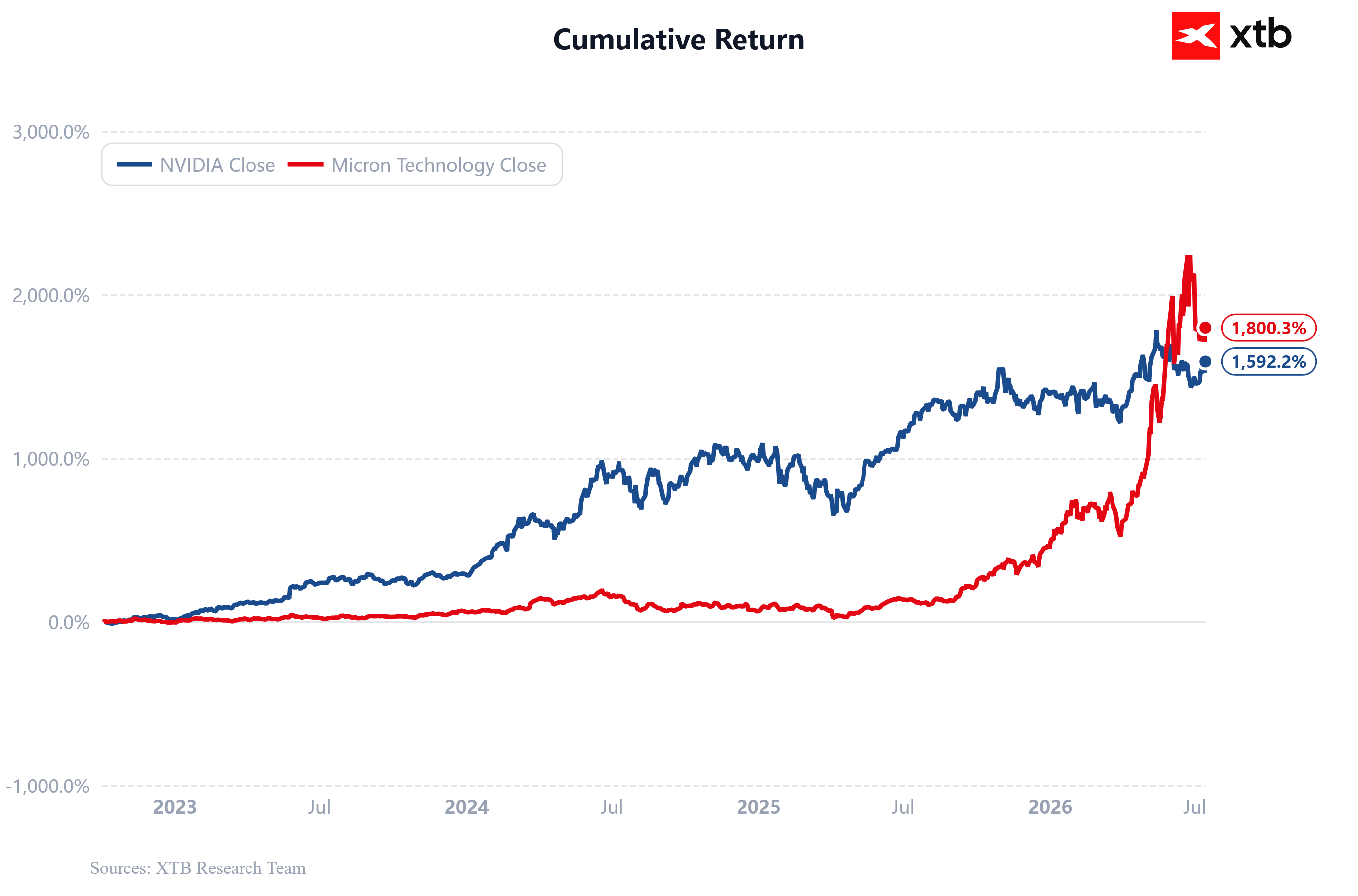

- Las acciones de Micron se han disparado más del 1800 % desde el lanzamiento de ChatGPT en noviembre de 2022, superando a Nvidia en el mismo periodo

- La compañía está experimentando un periodo de rápida expansión en márgenes, beneficios e ingresos tras la caída del mercado de memorias

- Al igual que Nvidia, Micron se ha convertido en uno de los principales beneficiarios del ciclo global de inversión en infraestructura de IA

- Actualmente, Micron está valorada en 1,1 billones de dólares, frente a los más de 5 billones de dólares de Nvidia

- Las acciones de Micron se han disparado más del 1800 % desde el lanzamiento de ChatGPT en noviembre de 2022, superando a Nvidia en el mismo periodo

- La compañía está experimentando un periodo de rápida expansión en márgenes, beneficios e ingresos tras la caída del mercado de memorias

- Al igual que Nvidia, Micron se ha convertido en uno de los principales beneficiarios del ciclo global de inversión en infraestructura de IA

- Actualmente, Micron está valorada en 1,1 billones de dólares, frente a los más de 5 billones de dólares de Nvidia

Micron es el mayor fabricante estadounidense de chips de memoria y, aunque la compañía ha escalado rápidamente hasta situarse entre las mayores empresas del mundo, desbancar a Nvidia como la empresa más valiosa de Wall Street probablemente requeriría todavía varios años. Para que esto ocurriera, tendrían que darse simultáneamente dos condiciones: una escasez estructural en el mercado de chips de memoria y una demanda sostenida a largo plazo de infraestructuras de inteligencia artificial, especialmente de memorias de alto rendimiento.

Durante los últimos trimestres, Micron se ha convertido en una de las grandes historias de éxito de Wall Street. La compañía ha pasado de ser un importante fabricante de semiconductores a convertirse en un gigante tecnológico valorado en más de un billón de dólares, ocupando actualmente el puesto número 13 entre las empresas cotizadas más valiosas del mundo, con una capitalización bursátil cercana a los 1,1 billones de dólares.

Nvidia, sin embargo, continúa liderando el ranking mundial gracias a la venta de capacidad de computación para inteligencia artificial, mientras que Micron suministra la memoria que hace posible esa potencia de cálculo.

Para superar a Nvidia en valor de mercado, las acciones de Micron tendrían que multiplicarse aproximadamente por cinco respecto a sus niveles actuales, suponiendo que la capitalización bursátil de Nvidia permaneciera estable en torno a los 5 billones de dólares. No obstante, este escenario resulta difícil de imaginar, ya que ambas compañías se benefician del mismo megatendencia: la inteligencia artificial. Si Micron sigue creciendo, es muy probable que Nvidia también continúe expandiéndose, lo que haría extremadamente complicado que Micron alcanzara el título de la empresa más valiosa del mundo.

Eso no significa que Micron carezca de potencial alcista; más bien al contrario. En su último informe de resultados, la compañía registró un crecimiento interanual de los ingresos cercano al 350%, hasta aproximadamente 41.500 millones de dólares, mientras que el beneficio neto conforme a los principios contables GAAP se multiplicó por 85, alcanzando 28.240 millones de dólares, frente a los 330 millones obtenidos en el mismo trimestre del año anterior.

Se trata de unas tasas de crecimiento extraordinarias, y muchos inversores consideran que la empresa podría seguir presentando unos resultados financieros excepcionales mientras la demanda de memoria para aplicaciones de inteligencia artificial continúe siendo elevada.

Nvidia y Micron: dos negocios impulsados por la misma ola de la inteligencia artificial

Micron y Nvidia figuran entre los principales beneficiarios del auge de la inteligencia artificial, aunque obtienen sus beneficios en eslabones completamente distintos de la misma cadena de valor.

Se espera que los grandes proveedores de servicios en la nube (hyperscalers) inviertan alrededor de 800.000 millones de dólares en infraestructuras de IA solo este año, mientras que BlackRock estima que la inversión acumulada podría superar los 3 billones de dólares antes de que finalice la década. Este volumen sin precedentes de inversión favorece directamente el crecimiento de ambas compañías, aunque conviene recordar que unos sólidos resultados empresariales no siempre se traducen en una subida de la cotización.

Las dos empresas constituyen pilares fundamentales de la infraestructura de inteligencia artificial y se benefician del incremento de las inversiones realizadas por gigantes tecnológicos como Microsoft, Amazon, Meta, Google y Oracle.

La demanda de sus productos está impulsada principalmente por la construcción de centros de datos especializados en IA y por la rápida expansión de los modelos de inteligencia artificial generativa.

Gracias a los cientos de miles de millones de dólares destinados a inversiones relacionadas con la IA, ambas compañías están registrando actualmente ingresos, márgenes y generación de caja en niveles récord.

Nvidia comercializa procesadores gráficos (GPU) para inteligencia artificial, sistemas completos de servidores, soluciones de redes InfiniBand y el ecosistema de software CUDA. En otras palabras, proporciona la plataforma informática que impulsa la inteligencia artificial moderna y disfruta de una importante ventaja tecnológica y de ecosistema.

Micron, por su parte, fabrica memorias DRAM, HBM y NAND. Para las aplicaciones de inteligencia artificial, el producto más importante es la High Bandwidth Memory (HBM) o memoria de gran ancho de banda, que trabaja conjuntamente con los procesadores desarrollados por Nvidia, AMD, Google, Amazon y otros diseñadores de chips para IA.

En términos sencillos, Nvidia suministra el "cerebro" de un servidor de inteligencia artificial: los procesadores que realizan los cálculos junto con el software que los acompaña. Micron proporciona la "memoria de trabajo" que permite a esas GPU procesar enormes modelos de IA a velocidades extremadamente elevadas.

Nvidia está considerada, en general, como una empresa de mayor calidad gracias a su liderazgo tecnológico, sus elevados márgenes de forma consistente y la sólida ventaja competitiva que le proporciona su ecosistema CUDA, factores que justifican una valoración bursátil superior.

Micron sigue siendo el mayor fabricante de memorias de Estados Unidos, aunque opera en un segmento mucho más cíclico y competitivo de la industria de los semiconductores. Si bien la inteligencia artificial ha mejorado de forma notable sus perspectivas, sus resultados financieros siguen dependiendo en mucha mayor medida de la evolución de los precios de las memorias y del equilibrio entre oferta y demanda que de un software propietario o de efectos de red.

Ambas compañías continúan expuestas al riesgo de una eventual desaceleración del gasto en inteligencia artificial o de un ciclo bajista en la demanda de semiconductores. Sin embargo, ninguna de las dos contempla actualmente ese escenario y sería un error asumir que Nvidia sería significativamente más resistente que Micron si la inversión en IA se ralentizara de forma importante.

Si el sentimiento de los inversores hacia la inteligencia artificial cambiara de manera significativa, es probable que ambas compañías sufrieran una presión considerable en bolsa. Al mismo tiempo, Micron podría seguir comportándose mejor que Nvidia durante esta fase del ciclo de la IA, ya que Nvidia fue la principal beneficiaria de la primera ola de inversión en infraestructuras de inteligencia artificial.

Si las previsiones actuales de beneficios se cumplen y la escasez estructural de memorias avanzadas persiste durante varios años, Micron tiene una oportunidad real de incorporarse al grupo de las empresas más grandes de Estados Unidos.

El escenario alcista de Morgan Stanley para Micron: ¿qué ve el banco?

Morgan Stanley ha presentado recientemente un escenario extraordinariamente optimista para Micron, en el que prevé una expansión sin precedentes tanto del tamaño de la compañía como de su rentabilidad entre 2026 y 2027. Según las estimaciones del banco, Micron podría generar cerca de 400.000 millones de dólares de beneficio operativo acumulado (no GAAP) durante ese periodo de dos años, una cifra equivalente a aproximadamente el 40% de la capitalización bursátil actual de la compañía.

Las previsiones de Morgan Stanley contemplan:

-

Ingresos de 172.900 millones de dólares en 2026.

-

Beneficio operativo de 140.700 millones de dólares.

-

Margen operativo del 81,4%.

-

Ingresos de 285.900 millones de dólares en 2027.

-

Beneficio operativo de 248.700 millones de dólares.

-

Expansión adicional del margen operativo hasta el 87%.

Asimismo, Morgan Stanley prevé que el margen bruto alcance un rango de entre el 85% y el 89,5%, un nivel extraordinario para una compañía perteneciente a un negocio que históricamente ha sido uno de los más cíclicos de la industria de los semiconductores. Una rentabilidad de este calibre probablemente daría lugar a una importante revalorización de Micron en bolsa.

La base de este escenario tan optimista es el crecimiento explosivo de la demanda de High Bandwidth Memory (HBM) o memoria de gran ancho de banda, que se ha convertido en un componente esencial de los aceleradores para inteligencia artificial. A medida que los grandes proveedores de servicios en la nube (hyperscalers) siguen ampliando sus centros de datos para IA, la memoria avanzada se ha convertido en uno de los principales cuellos de botella de la industria, permitiendo a Micron beneficiarse tanto del aumento de los volúmenes de ventas como de unos precios excepcionalmente elevados.

Un nuevo ciclo para la industria de la memoria

La principal tesis de inversión de Morgan Stanley es que el ciclo actual del mercado de memorias es radicalmente distinto de los anteriores, ya que la demanda está impulsada por la expansión estructural de la inteligencia artificial.

Si la demanda de memorias HBM permanece elevada durante años, y no solo durante unos pocos trimestres, Micron podría dejar de ser percibida como un fabricante cíclico tradicional de memorias para pasar a ser considerada uno de los principales beneficiarios de la revolución de la inteligencia artificial en el ámbito de las infraestructuras.

No obstante, se trata de un escenario muy exigente. Entre los principales riesgos figuran el aumento de la competencia por parte de SK Hynix y Samsung, dos de las mayores compañías tecnológicas del mundo; un incremento de la oferta en el sector; presiones sobre los precios; riesgos de ejecución; y el eventual regreso del ciclo tradicional de la industria de las memorias.

Aun así, incluso una materialización parcial de las hipótesis planteadas por Morgan Stanley podría traducirse en un crecimiento muy significativo de los beneficios y en un mayor potencial alcista para las acciones de Micron.

El modelo de Morgan Stanley asume que Micron alcanzará márgenes operativos superiores al 80%, claramente por encima de los que genera actualmente Nvidia, pese a que esta última está considerada la empresa de infraestructuras para inteligencia artificial más rentable del mundo. Para lograr unos márgenes de este nivel sería necesario que los precios de las memorias permanecieran excepcionalmente elevados durante muchos años.

Según las previsiones del banco, este año los ingresos de Micron seguirían siendo aproximadamente un 50% inferiores a los de Nvidia, mientras que su beneficio operativo sería alrededor de un 40% menor. Sin embargo, en 2027 esa diferencia podría reducirse de forma considerable: los ingresos de Micron se situarían únicamente un 40% por debajo de los de Nvidia y su beneficio operativo sería aproximadamente un 30% inferior.

Las acciones de Micron superan el rendimiento de Nvidia desde el lanzamiento de ChatGPT

Las acciones de Micron ya se han revalorizado más de 18 veces desde el lanzamiento de ChatGPT en noviembre de 2022, frente a una subida aproximada de 15 veces registrada por Nvidia en el mismo periodo.

El mejor comportamiento bursátil de Micron se ha intensificado durante los últimos trimestres, a medida que el mercado de memorias avanzadas ha ido mostrando crecientes restricciones de oferta.

Micron cotiza con una valoración inferior a la de Nvidia. ¿Qué sugieren los gráficos?

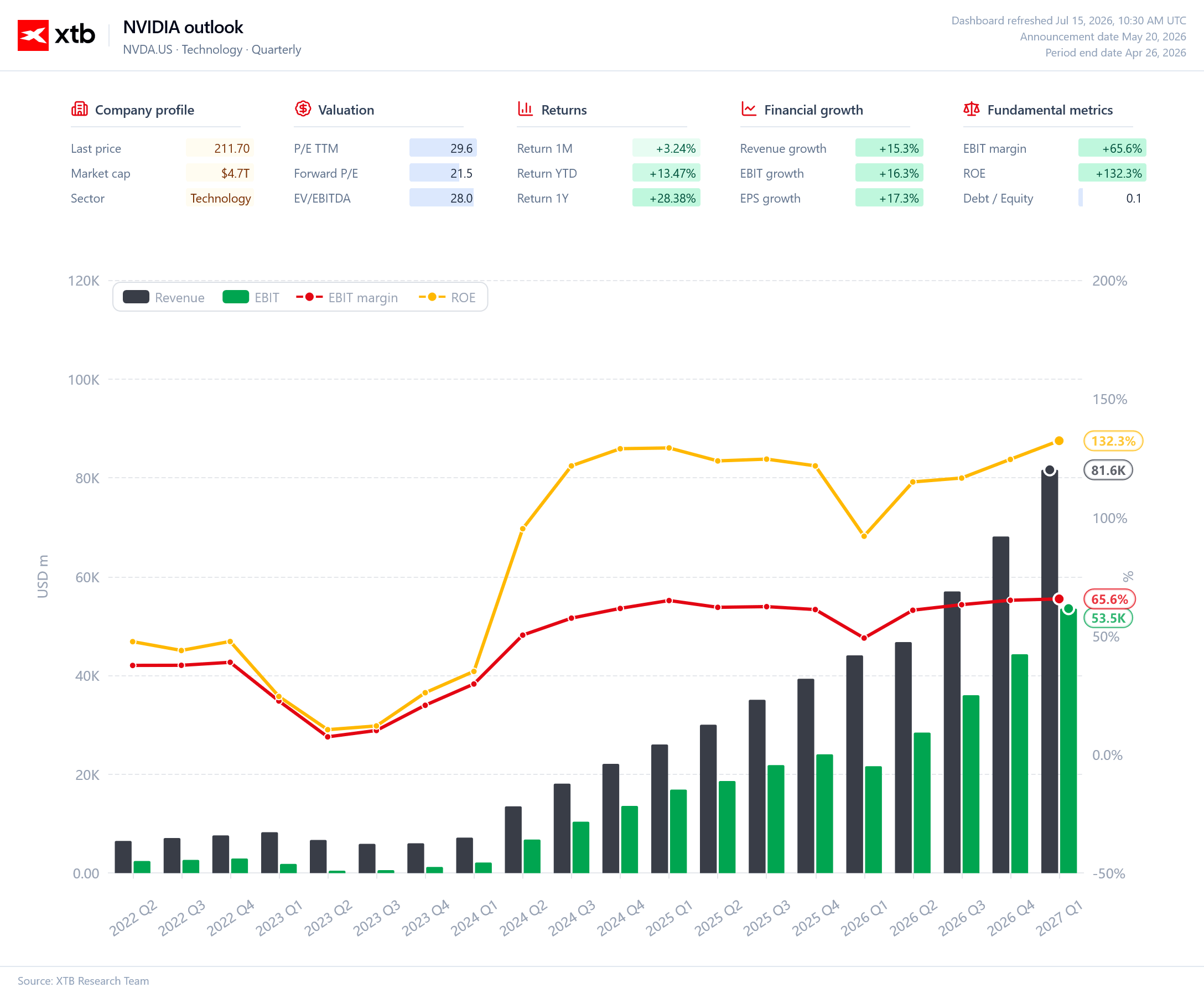

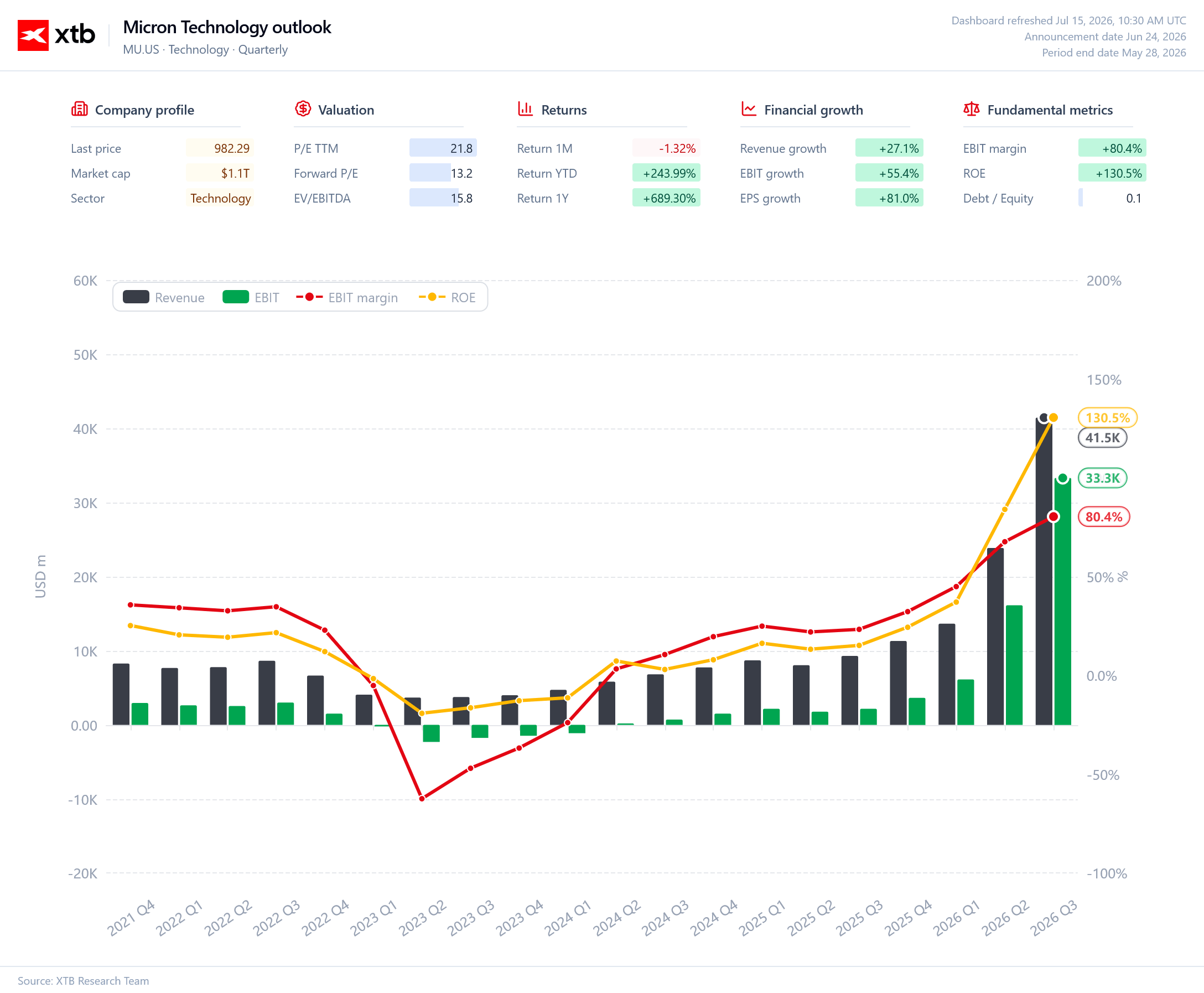

Mientras que los inversores valoran actualmente a Nvidia en aproximadamente 21 veces los beneficios esperados para los próximos 12 meses, Micron cotiza con un múltiplo de beneficios futuros mucho más bajo, de alrededor de 13 veces. Para una compañía del tamaño y con el perfil de crecimiento de Micron, esta valoración parece inusualmente moderada y podría indicar un potencial alcista significativo si el crecimiento de los beneficios resulta sostenible.

Los gráficos siguientes muestran que Nvidia ha logrado un crecimiento más estable, manteniendo al mismo tiempo una rentabilidad excepcionalmente elevada durante muchos trimestres consecutivos. Micron, por el contrario, se encuentra todavía en una fase más temprana de una potente recuperación tras la caída cíclica sufrida por el mercado de memorias.

Al mismo tiempo, la mejora de los márgenes y beneficios de Micron está superando actualmente a la de Nvidia, impulsada por la extraordinaria demanda de memorias HBM. En la práctica, Nvidia sigue siendo el líder indiscutible del ecosistema de inteligencia artificial, mientras que Micron se ha convertido en uno de los principales beneficiarios del rápido crecimiento de la demanda de memoria necesaria para alimentar los aceleradores de IA.

Nvidia frente a Micron: comparación de las perspectivas financieras

La evolución financiera de Nvidia continúa reforzando la posición dominante de la compañía en la infraestructura de inteligencia artificial y la excepcional calidad de su modelo de negocio. Los ingresos y el beneficio operativo han seguido creciendo de forma constante, mientras que los márgenes EBIT se mantienen en niveles extraordinariamente elevados, alrededor del 66%.

La rentabilidad sobre el capital (ROE) supera el 130%, lo que refleja la extraordinaria capacidad de la empresa para generar beneficios. Nvidia sigue siendo el principal proveedor mundial de capacidad de computación para inteligencia artificial, lo que le permite mantener márgenes premium a pesar de su enorme escala.

Al mismo tiempo, la compañía cotiza con múltiplos de valoración que siguen estando por debajo de los de muchos de sus grandes competidores del sector de semiconductores, una circunstancia que refleja el fuerte crecimiento esperado de sus beneficios.

Nvidia continúa liderando el actual ciclo de inversión en inteligencia artificial.

El perfil financiero de Micron cuenta una historia diferente. La compañía ha salido de una de las recesiones más profundas en la historia de la industria de la memoria y ha entrado en una de las recuperaciones más sólidas jamás vistas en el sector de los semiconductores. Los ingresos y el beneficio operativo crecen de forma casi exponencial a medida que la demanda de memoria HBM utilizada en aceleradores de IA continúa disparándose. La rentabilidad ha mejorado drásticamente, con márgenes EBIT que ya superan el 80%, mientras que la rentabilidad sobre el capital ha subido a alrededor del 130%, comparable a la de Nvidia. A pesar de esta rápida mejora, Micron sigue cotizando a una valoración relativamente modesta considerando su perfil de crecimiento. Si el ciclo actual de inversión en IA persiste, Micron parece estar bien posicionada para seguir siendo una de las mayores beneficiarias del creciente gasto en infraestructura de IA.

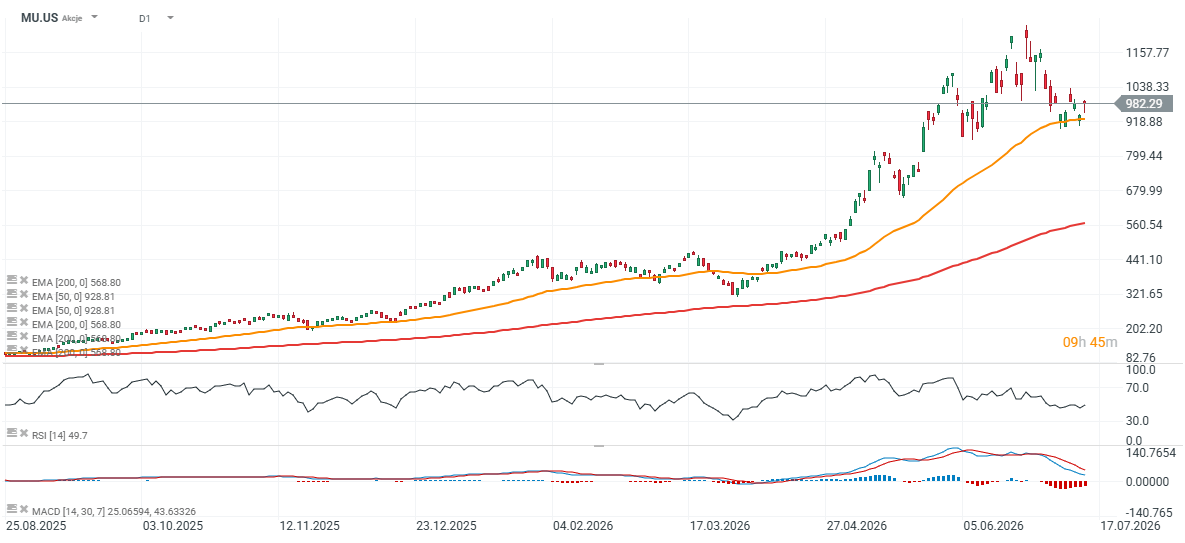

Cotización de las acciones de Micron

Las acciones de Micron ya han experimentado una corrección de casi el 20% desde sus máximos recientes, encontrando soporte en torno a la media móvil exponencial de 50 días (EMA50, línea naranja). La primera zona de resistencia importante se sitúa entre los 1050 y los 1100 dólares, seguida de los máximos históricos cercanos a los 1200 dólares por acción. A la baja, la zona de los 900 dólares representa un importante nivel de soporte técnico para mantener el actual impulso alcista.

La media móvil exponencial de 200 días (EMA200, línea roja), un nivel que Nvidia ha puesto a prueba varias veces durante el mercado alcista de la IA a pesar de su tendencia alcista a largo plazo, se encuentra actualmente cerca de los 560 dólares por acción. Un descenso hacia ese nivel implicaría una corrección de aproximadamente el 35% respecto a los precios actuales.

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Cierre de Mercado: Wall Street se mantiene firme pese a la debilidad de las acciones de memorias y al alza del petróleo 🗽

Las acciones de Moderna caen pese al éxito de mFLUSIVA 📉 ¿Qué sigue para el gigante del mercado de vacunas de ARNm?

Acción de la semana: Arista Networks, tecnología de segundo nivel con resultados de primer nivel

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "