- Microsoft mantiene una fuerte visibilidad de ingresos gracias a obligaciones pendientes por 627.000 millones de dólares, impulsadas por la demanda de inteligencia artificial y servicios cloud.

- El mercado está preocupado por el fuerte aumento del CapEx, que podría presionar el flujo de caja libre, los márgenes y la rentabilidad futura del negocio de IA.

- La caída reciente de la acción abre el debate entre una oportunidad de compra en una empresa líder o el comienzo de una corrección más profunda.

- Microsoft mantiene una fuerte visibilidad de ingresos gracias a obligaciones pendientes por 627.000 millones de dólares, impulsadas por la demanda de inteligencia artificial y servicios cloud.

- El mercado está preocupado por el fuerte aumento del CapEx, que podría presionar el flujo de caja libre, los márgenes y la rentabilidad futura del negocio de IA.

- La caída reciente de la acción abre el debate entre una oportunidad de compra en una empresa líder o el comienzo de una corrección más profunda.

Microsoft (MSFT.US) atraviesa un momento decisivo, tras varios años de crecimiento impulsado por Azure, Microsoft 365, Copilot y la expansión de la inteligencia artificial, la compañía enfrenta ahora una duda sobre si la reciente caída de sus acciones es solo una corrección del mercado o el inicio de una baja mayor.

El debate ya no gira únicamente en torno a si Microsoft puede monetizar la IA, la empresa ya ha demostrado avances concretos. La verdadera duda es si podrá transformar esa demanda en beneficios sostenibles, sin que el fuerte gasto en infraestructura termine deteriorando el flujo de caja libre y los márgenes.

Microsoft cuenta con obligaciones de desempeño pendientes por 627.000 millones de dólares, un aumento interanual de 99%. De ese total, alrededor de 157.000 millones de dólares podrían convertirse en ingresos durante los próximos 12 meses. Esta cifra entrega una visibilidad relevante sobre el crecimiento futuro y reduce parte de la incertidumbre en un entorno tecnológico más volátil.

La inteligencia artificial ya genera ingresos reales

Uno de los puntos más favorables para Microsoft es que la inteligencia artificial ya dejó de ser solo una promesa. El ingreso recurrente anual vinculado a IA llegó a 37.000 millones de dólares, con un crecimiento interanual de 123%. Además, Azure mantiene una guía de crecimiento cercana al 40% en moneda constante para el próximo trimestre, lo que confirma que la demanda por servicios cloud e infraestructura de IA sigue siendo elevada.

La ventaja de Microsoft está en que no monetiza únicamente el uso directo de modelos de IA. La compañía captura valor en varias capas: cómputo, almacenamiento, bases de datos, seguridad, cumplimiento normativo, productividad y automatización empresarial.

Cada vez que una empresa adopta herramientas de IA, también necesita infraestructura para procesar datos, almacenar información, ejecutar aplicaciones y mantener sistemas seguros. En ese punto, Microsoft tiene una ventaja competitiva importante, porque puede integrar Azure, Copilot, Microsoft 365, GitHub, Dynamics y otras soluciones dentro de un mismo ecosistema.

El crecimiento de productos asociados a datos también respalda la historia de Microsoft. Cosmos DB creció cerca de 50% interanual, mientras que los datos en OneLake se multiplicaron por cuatro en el trimestre. Esto muestra que la IA no solo impulsa el consumo de modelos generativos. También aumenta la necesidad de administrar grandes volúmenes de información, estructurar bases de datos y conectar herramientas empresariales con soluciones inteligentes.

Para Microsoft, este efecto es clave. La compañía no vende únicamente acceso a IA, sino toda la infraestructura necesaria para que las empresas la usen a escala. Ese modelo puede sostener ingresos recurrentes y mejorar la conversión de contratos en ventas durante los próximos trimestres.

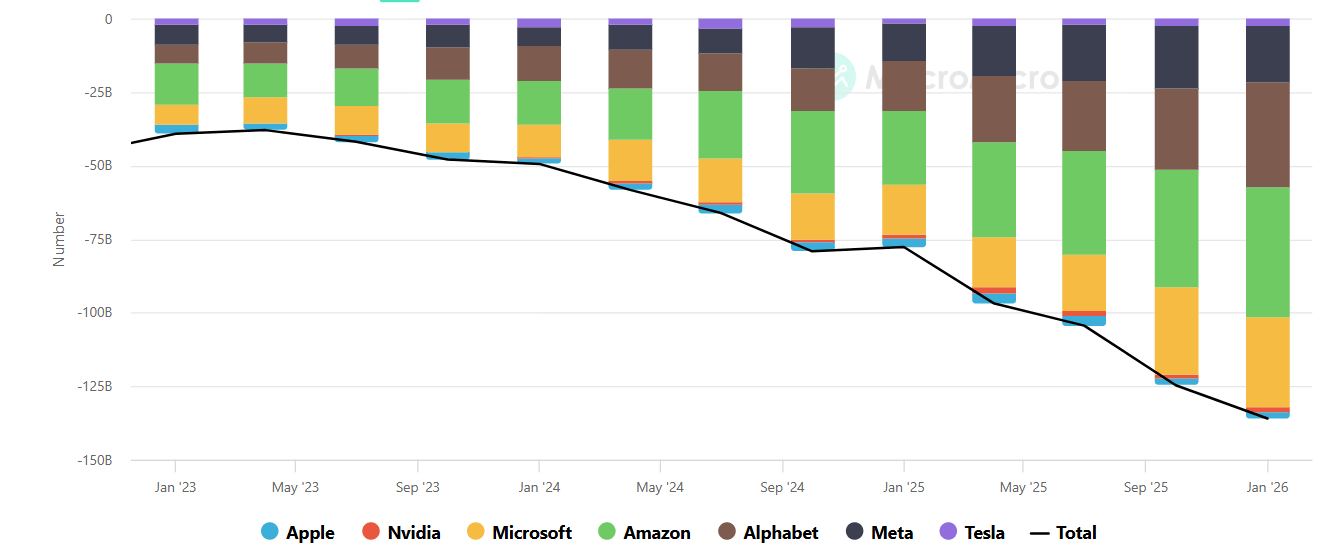

El gasto en IA se dispara

Los gastos CapEX de Microsoft frente a las otras magnificas. Fuente: MacroMicro.

La principal preocupación del mercado está en el costo de sostener este crecimiento. Microsoft estaría proyectando un programa de CapEx cercano a 190.000 millones de dólares para el año fiscal 2026, una cifra que refleja la intensidad de la carrera por construir centros de datos, comprar chips, asegurar energía y ampliar capacidad cloud.

Este gasto puede ser necesario para mantener el liderazgo, pero también cambia la percepción del negocio. Microsoft ha sido históricamente vista como una compañía de software de alta rentabilidad y fuerte generación de caja. Sin embargo, la IA está empujando parte del modelo hacia una estructura más intensiva en capital.

Las estimaciones muestran que el flujo de caja libre podría bajar desde 71.611 millones de dólares en 2025 hasta 64.622 millones en 2026 y 55.388 millones en 2027. Esta caída es relevante porque el mercado valora a Microsoft también por su capacidad de convertir ingresos en caja.

Márgenes y depreciación bajo presión

Las cifras proporcionadas muestran que el margen bruto podría descender desde niveles cercanos a 68,8% en 2025 hacia 67,8% en 2026, 66,6% en 2027 y 65,4% en 2028. Aunque estos márgenes siguen siendo altos, la tendencia preocupa. En empresas con valoraciones exigentes, incluso una compresión moderada puede afectar el precio de la acción.

A esto se suma el aumento de la depreciación y amortización, asociado al fuerte gasto en infraestructura. Las proyecciones muestran un avance desde 34.153 millones de dólares en 2025 hasta 43.309 millones en 2026, 57.905 millones en 2027 y 72.013 millones en 2028.

En otras palabras, Microsoft puede seguir aumentando ingresos, pero el mercado quiere comprobar que la inversión en IA también generará retornos atractivos.

Despidos y control de costos

La presión por eficiencia también se refleja en los planes de despidos. Según información reportada por Business Insider, Microsoft prepara nuevos recortes que afectarían a miles de empleados, incluyendo áreas como ventas, consultoría y Xbox. El ajuste sería inferior al 2,5% de una plantilla aproximada de 220.000 trabajadores.

Este movimiento muestra que la compañía busca controlar costos mientras aumenta su inversión en IA. Para el mercado, la señal es mixta: por un lado, indica disciplina financiera; por otro, confirma que incluso Microsoft necesita ajustar su estructura para proteger rentabilidad.

En el caso de Xbox, la situación parece más compleja por presiones internas, mayores costos de componentes y necesidad de reordenar el negocio. Aunque gaming no es el principal motor de la tesis de inversión, agrega ruido en un momento de mayor sensibilidad bursátil.

Valoración

- La caída de la acción ha reducido varios múltiplos. El múltiplo P/E forward bajó desde niveles cercanos a 34,5 veces en junio de 2025 a cerca de 21,1 veces al 2 de julio de 2026.

- El múltiplo precio/ventas forward también cayó desde alrededor de 12,1 veces a 7,9 veces, mientras que el EV/EBITDA forward se ubicó cerca de 12,8 veces.

Esto sugiere que parte del ajuste ya fue incorporado por el mercado. Sin embargo, la valoración sigue siendo exigente cuando se mira el flujo de caja libre. El múltiplo de capitalización bursátil sobre flujo de caja libre forward llegó a cerca de 62,8 veces, mientras que el rendimiento de flujo de caja libre se ubicó alrededor de 1,6%.

Microsoft luce más razonable por beneficios y ventas, pero todavía exigente si se analiza la caja que realmente puede generar después de invertir en IA.

¿Corrección u oportunidad?

Microsoft tiene escala global, una base corporativa enorme, productos líderes, balance robusto y exposición directa al crecimiento de la inteligencia artificial empresarial.

Las estimaciones apuntan a que los ingresos podrían crecer desde 281.724 millones de dólares en 2025 hasta 329.502 millones en 2026, 384.454 millones en 2027 y 454.334 millones en 2028. El beneficio por acción normalizado también aumentaría desde 13,64 dólares en 2025 hasta 16,82 dólares en 2026, 19,37 dólares en 2027 y 22,49 dólares en 2028.

Si estas proyecciones se cumplen, la caída podría verse como una oportunidad dentro de una tendencia estructural de crecimiento.

El riesgo es que el mercado siga castigando a la acción si el CapEx aumenta más de lo previsto, los márgenes se comprimen o el flujo de caja libre tarda demasiado en recuperarse. También existen riesgos regulatorios en Europa y Reino Unido, además de una relación con OpenAI que podría volverse menos exclusiva con el tiempo.

Microsoft sigue fuerte, pero debe demostrar rentabilidad en IA

Microsoft no parece enfrentar un deterioro estructural de su negocio. La demanda sigue creciendo, Azure mantiene impulso, la IA ya genera ingresos relevantes y la empresa conserva una posición competitiva difícil de replicar. Sin embargo, el mercado ya no premia solo las promesas de crecimiento. Ahora exige pruebas de rentabilidad, disciplina de capital y recuperación del flujo de caja libre.

Por eso, la caída reciente parece más una corrección exigente que una ruptura fundamental. Aun así, el margen de error es menor. Para que la acción recupere confianza, Microsoft deberá demostrar que la inteligencia artificial no solo impulsa ingresos, sino también retornos atractivos sobre el enorme capital invertido.

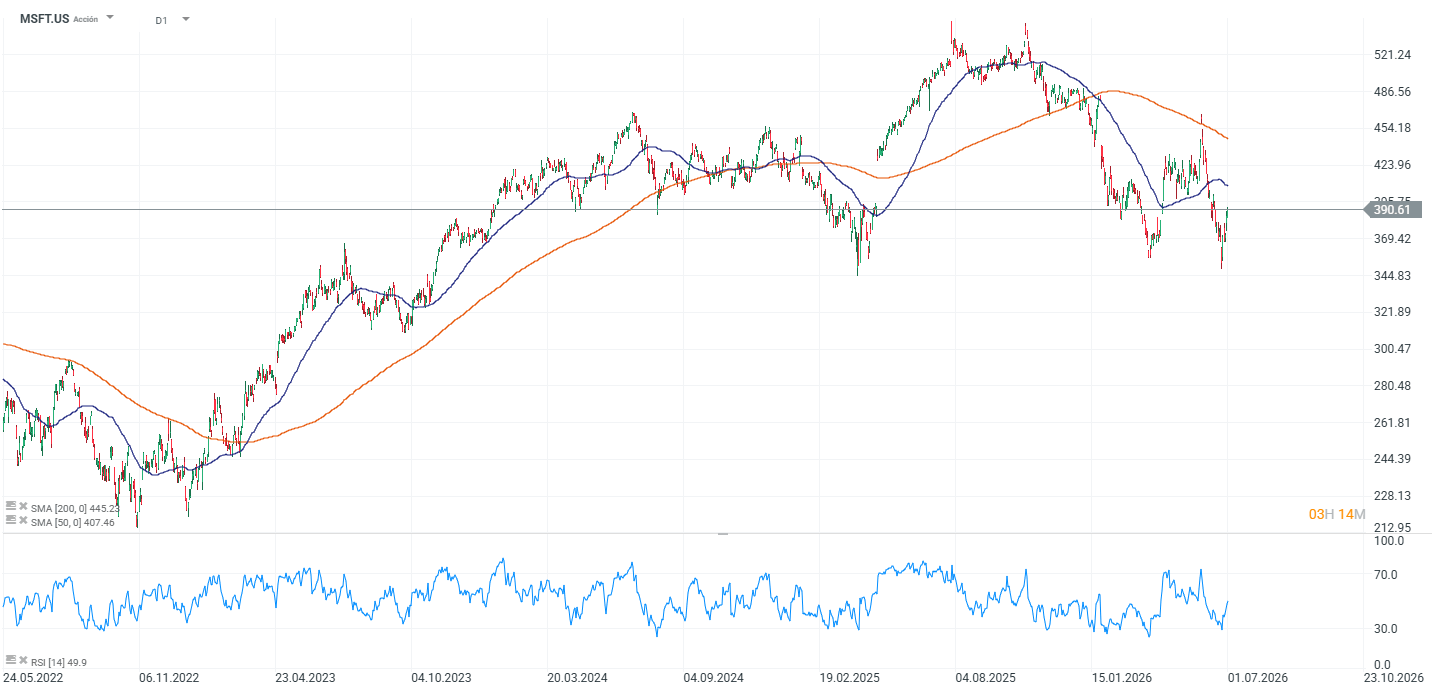

Fuente: xStation5.

SanDisk supera expectativas, pero el mercado exige más

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Euforia en los mercados 2026: ¿está la IA en una burbuja?

🔴ANÁLISIS INTRADAY DE MERCADOS (06.08.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "