- Las acciones de Netflix han caído cerca de un 45% desde su máximo histórico y cotizan ligeramente a la baja antes de la publicación de sus resultados, prevista para después del cierre del mercado estadounidense el 16 de julio.

- La compañía cotiza con descuento respecto al S&P 500 por primera vez desde 2022, según su ratio precio-beneficio (P/E) previsto.

- Wall Street espera que los ingresos crezcan un 14% interanual, mientras que se prevé que el margen operativo se mantenga sólido en torno al 33%.

- Las acciones de Netflix han caído cerca de un 45% desde su máximo histórico y cotizan ligeramente a la baja antes de la publicación de sus resultados, prevista para después del cierre del mercado estadounidense el 16 de julio.

- La compañía cotiza con descuento respecto al S&P 500 por primera vez desde 2022, según su ratio precio-beneficio (P/E) previsto.

- Wall Street espera que los ingresos crezcan un 14% interanual, mientras que se prevé que el margen operativo se mantenga sólido en torno al 33%.

Netflix (NFLX.US) presentará sus resultados del segundo trimestre tras el cierre de la bolsa de Wall Street el jueves. Para los inversores, este será uno de los informes más importantes de la temporada de resultados, dado que la compañía ha atravesado un año excepcionalmente difícil en términos de confianza del mercado.

Desde que alcanzó su máximo histórico en junio de 2025, las acciones han caído alrededor de un 45%, lo que ha supuesto una pérdida de más de 260.000 millones de dólares en valor de mercado, y se han situado entre las de peor desempeño del S&P 500 en los últimos 12 meses. Por primera vez desde 2022, Netflix también cotiza con descuento respecto al mercado en general, con una relación precio-beneficio (P/E) a futuro cercana a 20, en comparación con más de 30 hace un año y un promedio histórico de la compañía de aproximadamente 51.

Para algunos inversores, esto representa una valoración más atractiva, pero la pregunta clave para el mercado es si la desaceleración del crecimiento es temporal o si indica que Netflix está entrando en una fase de desarrollo más madura.

Las preguntas clave antes de la presentación de resultados de Netflix. ¿En qué se centrará Wall Street?

Los resultados financieros en sí mismos podrían no ser lo más importante del informe del jueves. Tras varios trimestres de deterioro del sentimiento del mercado, los inversores están principalmente interesados en saber si Netflix podrá acelerar nuevamente su crecimiento y mantener su ventaja frente a una competencia cada vez más intensa. Muchos analistas creen que los comentarios de la gerencia y las previsiones para los próximos trimestres podrían tener un mayor impacto en el precio de las acciones que las cifras del segundo trimestre.

Según las estimaciones de consenso de Bloomberg, el mercado espera:

- Ingresos: 12.580 millones de dólares, un 14 % más que el año anterior

- Ingresos en EE. UU. y Canadá: 5.520 millones de dólares

- Ingresos en EMEA: 4.030 millones de dólares

- Ingresos en Latinoamérica: 1.510 millones de dólares

- Ingresos en Asia-Pacífico: 1.530 millones de dólares

- Ganancias por acción: 0,79 dólares

- Beneficio operativo: 4.130 millones de dólares

- Margen operativo: 33 %

- Flujo de caja de las operaciones: 2.930 millones de dólares

- Flujo de caja libre: 2.720 millones de dólares

Los inversores podrían prestar aún más atención a las previsiones para el tercer trimestre y el año completo. El consenso actual apunta a unos ingresos de 13.000 millones de dólares en el tercer trimestre, un beneficio por acción (BPA) de 0,84 dólares y un margen operativo del 33,5%. Para el año 2026, los analistas prevén unos ingresos de aproximadamente 51.400 millones de dólares, un margen operativo del 31,7% y un flujo de caja libre superior a los 13.000 millones de dólares.

El mercado seguirá de cerca cuatro aspectos:

- Si Netflix eleva sus previsiones de ingresos para todo el año 2026,

- qué revela la próxima edición del informe "Lo que vimos" sobre la participación real de los usuarios,

- si la compañía planea expandirse aún más en el ámbito de los vídeos cortos y los podcasts,

- si la dirección proporciona nueva información sobre posibles adquisiciones y su estrategia general de fusiones y adquisiciones.

Más importante que las cifras publicadas podría ser lo que la dirección diga sobre los próximos trimestres. Tras un primer trimestre flojo, los inversores esperan principalmente una revisión al alza de las previsiones. Es la perspectiva la que, en última instancia, podría determinar la evolución de las acciones tras la publicación de los resultados.

Los analistas también seguirán de cerca los comentarios sobre:

- el crecimiento de los ingresos publicitarios,

- la eficacia de la represión contra el uso compartido de cuentas,

- nuevos formatos de vídeo de corta duración,

- el desarrollo de podcasts,

- posibles adquisiciones y la estrategia general de fusiones y adquisiciones,

- datos de tiempo de visualización, que están reemplazando cada vez más el crecimiento de suscriptores como principal indicador de la salud de la plataforma.

Este podría ser el informe más importante de Netflix en años.

En los últimos trimestres, los inversores se han centrado menos en el aumento de suscriptores y más en la interacción del usuario. La creciente competencia de YouTube, Meta, las plataformas de vídeo de formato corto y los medios tradicionales hace que Wall Street quiera comprobar si Netflix sigue siendo capaz de captar y retener la atención de los espectadores de forma eficaz.

Algunos gestores de cartera creen que la empresa mantiene una sólida base. Netflix sigue siendo la plataforma de streaming más rentable del mundo, genera miles de millones de dólares en flujo de caja libre y ahora es considerablemente más barata que en años anteriores debido a su menor valoración. Según Bloomberg, 51 de 64 analistas recomiendan comprar acciones, mientras que el precio objetivo medio se sitúa en 112,51 dólares, lo que implica un potencial de revalorización de aproximadamente el 53% respecto a los niveles actuales.

Al mismo tiempo, el mercado se mantiene cauteloso. A muchos inversores les preocupa que la ralentización de la interacción del usuario pueda limitar el crecimiento de los ingresos, mientras que el aumento del gasto en contenido, publicidad, inteligencia artificial y nuevos formatos de entretenimiento podría presionar los márgenes. Por ello, la parte más importante del informe podría no ser el resultado del segundo trimestre en sí, sino la respuesta de la dirección a la pregunta de cómo Netflix pretende acelerar el crecimiento en los próximos años.

Si la empresa muestra una mejora en la interacción con los usuarios y eleva sus previsiones, la valoración actual podría resultar un punto de partida atractivo para recuperar la confianza de los inversores. Sin embargo, si el informe vuelve a decepcionar, el mercado podría concluir que el declive que se ha prolongado durante todo el año aún no ha terminado.

¿Es Netflix una trampa de valor o una de las oportunidades en Wall Street?

Tras más de un año de importantes caídas, las opiniones siguen divididas. Por un lado, al mercado le preocupa la menor participación de los usuarios, la creciente competencia de YouTube, Meta y los medios tradicionales, así como el elevado gasto en contenido, publicidad y desarrollo de nuevos productos. Por otro lado, muchos gestores de cartera creen que la valoración actual empieza a reflejar la mayoría de estos riesgos, mientras que la posición fundamental de Netflix sigue siendo realmente sólida.

El principal argumento alcista es la valoración. Las acciones cotizan actualmente a un PER (relación precio-beneficio) a futuro de alrededor de 21, en comparación con un promedio de más de 50 en los últimos diez años. Esta es la primera vez desde 2022 que Netflix cotiza con descuento respecto al S&P 500, a pesar de seguir siendo la plataforma de streaming más rentable del mundo y de generar miles de millones de dólares en flujo de caja libre.

Para algunos inversores, el próximo informe podría ser un punto de inflexión. Si la dirección demuestra una mejora en la participación de los usuarios, confirma el crecimiento del negocio publicitario y eleva sus previsiones para la segunda mitad del año, el mercado podría concluir que el peor periodo para la compañía ya ha terminado. Un programa de recompra de acciones más amplio o comentarios más optimistas sobre los márgenes y la monetización de la plataforma podrían proporcionar un catalizador adicional.

Al mismo tiempo, los riesgos siguen siendo elevados. Si Netflix vuelve a decepcionar con sus previsiones o no presenta una estrategia convincente para mejorar la interacción con los usuarios, los inversores podrían concluir que la empresa ha entrado en un periodo de crecimiento estructuralmente más lento. En ese caso, incluso una valoración relativamente baja podría no ser suficiente para atraer capital de nuevo a la acción.

A pesar de la reciente caída, Wall Street mantiene un optimismo moderado. Según datos de Bloomberg, 51 de 64 analistas recomiendan comprar acciones, mientras que el precio objetivo promedio de 112,51 dólares implica un potencial de revalorización superior al 50% respecto a los niveles actuales. Los resultados pondrán a prueba principalmente si Netflix sigue siendo una empresa en crecimiento o si los inversores deberán rebajar sus expectativas y adoptar un marco de valoración más conservador.

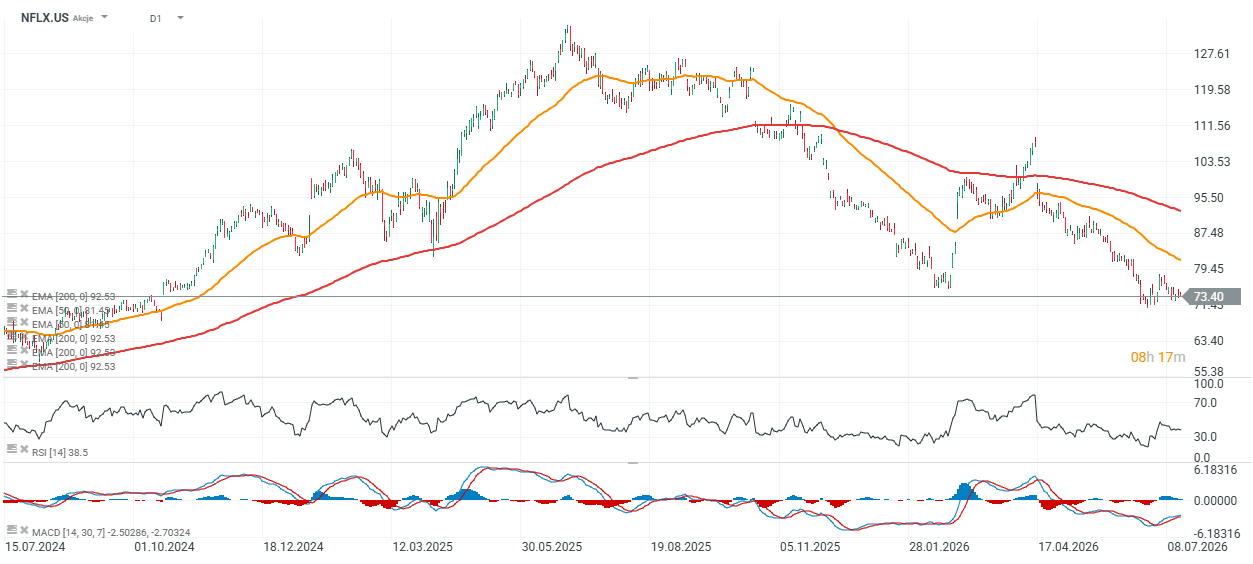

Gráfico de cotización y valoración de las acciones de Netflix (periodo de tiempo D1)

Las acciones de Netflix cotizan aproximadamente un 15 % por debajo de su media móvil exponencial de 200 días (EMA), representada por la línea roja. En un escenario con resultados mejores de lo esperado y previsiones más optimistas, este nivel, considerado a menudo como un punto de inflexión entre un mercado alcista y uno bajista, podría ser puesto a prueba por los compradores durante la próxima sesión. El soporte clave se sitúa cerca de los 71 dólares. Una caída por debajo de este nivel aumentaría la probabilidad de nuevas ventas hacia los 60 dólares por acción, un nivel que no se veía desde el verano de 2024.

Fuente: xStation5

El gráfico muestra que, a pesar de una caída de casi el 42% en el precio de las acciones durante los últimos 12 meses, los fundamentos de Netflix siguen siendo relativamente sólidos. Los ingresos han seguido creciendo de forma constante trimestre tras trimestre, alcanzando aproximadamente los 12.200 millones de dólares en el primer trimestre de 2026, mientras que el beneficio operativo aumentó hasta cerca de 4.000 millones de dólares y el margen EBIT se mantuvo elevado, en el 32,3%. En los últimos ocho trimestres, Netflix incrementó sus ingresos en un promedio del 3,6% trimestral, el EBIT en un 6,2% y las ganancias por acción en un 9,9%, lo que demuestra que la rentabilidad ha crecido más rápido que las ventas.

Al mismo tiempo, la caída del precio de las acciones ha reducido el ratio precio/beneficio (P/E) a futuro a alrededor de 21, muy por debajo del promedio histórico de la compañía. Esto sugiere que la valoración actual refleja un pesimismo considerablemente mayor por parte de los inversores del que implicarían los resultados financieros por sí solos. Por lo tanto, el próximo informe trimestral podría determinar si el mercado vuelve a valorar a Netflix como una empresa en crecimiento o si mantiene una postura cautelosa respecto a sus perspectivas.

Fuente: XTB Research

Apertura de Wall Street: el S&P 500 muestra fortaleza mientras los semiconductores se rezagan 🚩 Western Digital cae un 12%

Resultados de SoftBank: ¿Intel y la IA no son suficientes?

Resumen de mitad de sesión: Los índices europeos alcanzan nuevos récords 🎢

El Nasdaq 100 vuelve a caer 🚩 SanDisk cae un 10% tras la presentación de resultados, los semiconductores bajo presión

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "