- La fortaleza del peso colombiano responde a una combinación de dólar global más débil tasas de interés locales elevadas y expectativas de un giro político más favorable para la inversión y el sector empresarial

- El mercado está descontando un escenario político promercado pero persisten riesgos importantes ligados al elevado déficit fiscal la deuda pública y la capacidad real de implementar ajustes económicos después de las elecciones

- Aunque la tendencia actual favorece nuevas ganancias del peso colombiano gran parte del optimismo ya está incorporado en el precio por lo que la sostenibilidad del movimiento dependerá de resultados concretos en materia fiscal política y del comportamiento del petróleo y del dólar global

- La fortaleza del peso colombiano responde a una combinación de dólar global más débil tasas de interés locales elevadas y expectativas de un giro político más favorable para la inversión y el sector empresarial

- El mercado está descontando un escenario político promercado pero persisten riesgos importantes ligados al elevado déficit fiscal la deuda pública y la capacidad real de implementar ajustes económicos después de las elecciones

- Aunque la tendencia actual favorece nuevas ganancias del peso colombiano gran parte del optimismo ya está incorporado en el precio por lo que la sostenibilidad del movimiento dependerá de resultados concretos en materia fiscal política y del comportamiento del petróleo y del dólar global

Hoy el dólar se mueve en torno a 3.420 pesos, niveles que no se veían desde comienzos de 2021. En la práctica, eso significa que el peso colombiano está en su nivel más fuerte en unos cinco años. Y ese movimiento no es menor: en el último mes el peso se ha apreciado cerca de 8%-9%, y en doce meses acumula una ganancia superior al 15% frente al dólar.

La pregunta importante no es si el movimiento es llamativo. Lo es. La pregunta buena es otra: ¿estamos ante una fortaleza sostenible del peso o ante un mercado que se ha emocionado demasiado rápido con Colombia?

Las razones detrás de la fortaleza del peso colombiano

La primera explicación está en el dólar. Durante las últimas semanas, el billete verde ha perdido fuerza frente a varias divisas emergentes, especialmente aquellas con tasas reales atractivos, exposición a materias primas y una historia política que el mercado empieza a leer con menos pesimismo. Colombia encaja bastante bien en esa cesta. Cuando el dólar global se debilita, las monedas latinoamericanas suelen recibir flujo. Pero el peso ha ido algo más allá porque combina tres factores que gustan mucho a los inversores de corto plazo: carry alto, petróleo relativamente favorable y sorpresa política positiva.

El carry es probablemente la pieza más importante. Colombia sigue teniendo una tasa de referencia elevada, en el 11,25%, después de que el Banco de la República decidiera mantenerla sin cambios en su última reunión. Para un inversor global, una moneda que paga una rentabilidad local tan alta resulta atractiva si además se percibe que el tipo de cambio puede mantenerse estable o apreciarse. Ese es el famoso “carry trade”: tomar exposición a una moneda con tasas altas mientras el mercado no entre en pánico. Mientras funciona, parece dinero fácil. El problema, como siempre, es que deja de parecer fácil justo cuando todos intentan salir al mismo tiempo.

El factor político que impulsa al mercado

La segunda razón es política. La primera vuelta electoral cambió la forma en la que los inversores estaban mirando Colombia. El mercado ha interpretado el avance de Abelardo de la Espriella como una señal de posible giro hacia una agenda más favorable a empresa privada, inversión y petróleo. Reuters recoge hoy que los mercados financieros están claramente más cómodos con De la Espriella por sus propuestas de reducir el tamaño del Estado, ampliar la base tributaria, bajar impuestos corporativos y reactivar la exploración petrolera. En cambio, Iván Cepeda plantea profundizar reformas sociales, subir impuestos a los más ricos y mantener restricciones a nueva exploración de petróleo y carbón. Para el mercado, la diferencia no es pequeña.

Eso explica por qué el peso se ha comportado tan bien. El mercado no está comprando únicamente una divisa barata. Está comprando la posibilidad de que Colombia gire hacia una política económica más pragmática. J.P. Morgan ya señalaba en marzo que el ciclo electoral latinoamericano de 2026 podía redefinir el entorno de políticas públicas en la región y que los inversores estaban apostando cada vez más por administraciones más orientadas al mercado, capaces de romper el ciclo de volatilidad política, mala gestión fiscal y baja inversión. Colombia está ahora justo en el centro de esa tesis.

Los riesgos que el mercado no debería ignorar

Pero aquí conviene tener cuidado. El mercado suele correr más que la política. Y Colombia tiene problemas fiscales que no desaparecen porque el peso se aprecie. Reuters recuerda hoy que la deuda pública ronda el 60% del PIB, que el déficit fiscal objetivo de este año está en el 5,3% del PIB, y que el próximo gobierno necesitaría recortar alrededor de 5.600 millones de dólares en 2027 y hasta 20.000 millones durante el mandato para evitar que la trayectoria de deuda se vuelva insostenible. Esa cifra es la parte menos cómoda de la historia. Una cosa es que el mercado celebre un cambio político. Otra cosa es gobernar con Congreso dividido, ingresos públicos débiles y necesidades de ajuste fiscal bastante serias.

Ahí está el riesgo para el peso. Una parte del rally ya descuenta un resultado favorable al mercado. Muchos piensan que el mercado ya ha descontado en buena medida una victoria de De la Espriella incluso antes de la segunda vuelta. Y BBVA, advertía que el peso ya habría incorporado más de la mitad de su potencial alcista y que el mercado puede estar sobrestimando la capacidad real de ajuste fiscal de un eventual gobierno de De la Espriella. Esta es una idea importante: el peso puede seguir fuerte, pero ya no está comprando una sorpresa; está comprando confirmación.

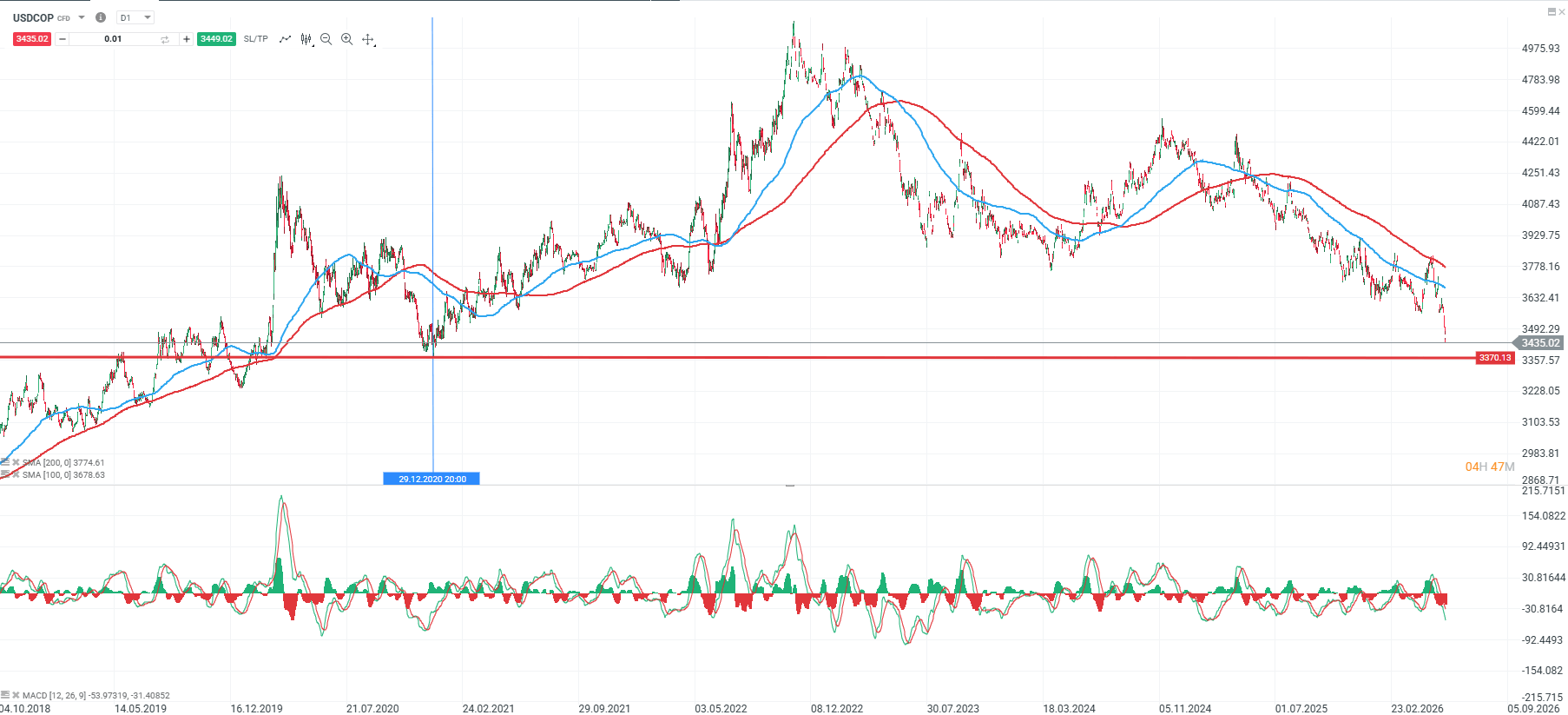

Niveles técnicos clave para el USD/COP

Técnicamente, la zona actual es muy relevante. El USD/COP ha roto claramente niveles que funcionaban como referencia en los últimos meses y se ha acercado a mínimos de varios años. Mientras el dólar se mantenga por debajo de la zona de 3.570-3.600, el sesgo de corto plazo sigue favoreciendo al peso. La siguiente zona psicológica está en torno a 3.400-3.430. Si esa área se rompe con claridad, el movimiento podría extenderse hacia niveles todavía más bajos en USD/COP. Pero si el par recupera 3.570-3.600, habría que empezar a pensar en una corrección del rally del peso, no necesariamente en un cambio estructural, pero sí en una toma de beneficios razonable.

Fuente: xStation5

El petróleo también será clave. Colombia sigue siendo un país donde el crudo importa mucho para la balanza externa, los ingresos fiscales y la confianza inversora. Un petróleo estable o relativamente alto ayuda al peso. Pero si el acuerdo EE.UU.-Irán provoca una caída demasiado fuerte del Brent, el efecto puede volverse más mixto. Por un lado, menor petróleo reduce inflación global y mejora apetito por emergentes. Por otro, Colombia pierde parte del apoyo externo que recibe como exportador energético. Esa es la diferencia frente a Chile, Perú o economías importadoras de crudo: para Colombia, petróleo bajo no es una bendición pura.

¿Qué podemos esperar para el peso colombiano?

La lectura de fondo es que el peso colombiano está fuerte por buenas razones, pero quizá demasiado rápido. Tiene a favor un dólar más débil, tasas locales muy altas, expectativa de giro político y entrada de capital hacia emergentes. Tiene en contra una situación fiscal delicada, riesgo de decepción postelectoral, dependencia del petróleo y un rally que ya ha descontado bastante. Por eso, desde estos niveles, el riesgo ya no es que el mercado no entienda Colombia. El riesgo es que la entienda demasiado bien y empiece a exigir resultados concretos.

¿Qué podemos esperar? Si la segunda vuelta confirma un escenario promercado y el nuevo gobierno transmite disciplina fiscal creíble, el USD/COP podría seguir presionado a la baja. Si, en cambio, el resultado electoral se complica, el Congreso limita cualquier ajuste o el mercado empieza a dudar de la viabilidad fiscal, el peso podría corregir rápidamente hacia 3.570-3.600. Y si el dólar global repunta o el petróleo cae demasiado para los intereses colombianos, esa corrección podría ser más intensa.

El peso colombiano está en un momento muy interesante. No está fuerte porque Colombia haya resuelto todos sus problemas. Está fuerte porque el mercado cree que el peor escenario político y fiscal quizá empieza a quedar atrás. Ahora falta lo difícil: demostrarlo. En divisas emergentes, la esperanza puede mover mucho el precio. Pero la disciplina fiscal es la que decide si el movimiento se queda.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Calendario económico: ¿Qué podría mover los mercados esta semana?

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

El empleo de EE. UU. define la semana con AMD, SpaceX y Palantir en escena: los eventos clave de la semana

Cierre de mercado: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "