- La principal presión sobre los metales preciosos proviene de una Fed más agresiva y un dólar más fuerte. El mercado ha pasado de descontar recortes a considerar incluso nuevas subidas de tasas, elevando los rendimientos reales y aumentando el costo de oportunidad de mantener activos que no generan rentabilidad, como el oro y la plata.

- La reducción de la prima geopolítica ha eliminado otro soporte clave. El acuerdo provisional entre EE.UU. e Irán y la caída del petróleo han reducido la demanda inmediata de activos refugio, provocando una toma de beneficios en todo el complejo de metales preciosos tras meses de fuertes ganancias.

- La corrección parece táctica más que estructural. A pesar de la debilidad de corto plazo, los fundamentos de largo plazo siguen siendo favorables: los bancos centrales continúan comprando oro a niveles elevados, la demanda física permanece sólida y la plata mantiene una narrativa de déficit de oferta y demanda industrial vinculada a electrificación e infraestructura.

- La principal presión sobre los metales preciosos proviene de una Fed más agresiva y un dólar más fuerte. El mercado ha pasado de descontar recortes a considerar incluso nuevas subidas de tasas, elevando los rendimientos reales y aumentando el costo de oportunidad de mantener activos que no generan rentabilidad, como el oro y la plata.

- La reducción de la prima geopolítica ha eliminado otro soporte clave. El acuerdo provisional entre EE.UU. e Irán y la caída del petróleo han reducido la demanda inmediata de activos refugio, provocando una toma de beneficios en todo el complejo de metales preciosos tras meses de fuertes ganancias.

- La corrección parece táctica más que estructural. A pesar de la debilidad de corto plazo, los fundamentos de largo plazo siguen siendo favorables: los bancos centrales continúan comprando oro a niveles elevados, la demanda física permanece sólida y la plata mantiene una narrativa de déficit de oferta y demanda industrial vinculada a electrificación e infraestructura.

Los metales preciosos están viviendo una corrección incómoda porque el mercado les ha quitado, casi al mismo tiempo, dos de sus grandes apoyos de corto plazo: la prima geopolítica y la expectativa de una Fed más amable. Esa combinación pesa mucho. Durante meses, oro y plata se habían beneficiado de un mundo con guerra, petróleo caro, miedo inflacionario, dudas sobre deuda pública y búsqueda de refugio. Pero ahora el escenario ha girado. El acuerdo provisional entre Estados Unidos e Irán ha reducido parte del miedo extremo sobre Ormuz, el petróleo ha perdido presión y la Fed ha vuelto a sonar más agresiva. Resultado: menos necesidad urgente de refugio y más costo de oportunidad por mantener activos que no pagan cupón.

Los metales preciosos están viviendo una corrección incómoda porque el mercado les ha quitado, casi al mismo tiempo, dos de sus grandes apoyos de corto plazo: la prima geopolítica y la expectativa de una Fed más amable. Esa combinación pesa mucho. Durante meses, oro y plata se habían beneficiado de un mundo con guerra, petróleo caro, miedo inflacionario, dudas sobre deuda pública y búsqueda de refugio. Pero ahora el escenario ha girado. El acuerdo provisional entre Estados Unidos e Irán ha reducido parte del miedo extremo sobre Ormuz, el petróleo ha perdido presión y la Fed ha vuelto a sonar más agresiva. Resultado: menos necesidad urgente de refugio y más costo de oportunidad por mantener activos que no pagan cupón.

El oro ha caído por tercera semana consecutiva y hoy llegó a tocar los 4.119,78 dólares por onza, su nivel más bajo desde el 11 de junio, antes de moverse alrededor de 4.145 dólares. Los futuros estadounidenses también cedieron hasta la zona de 4.163 dólares. La plata ha seguido el mismo camino, con una caída cercana al 1,8%, hasta unos 64,61 dólares. Platino y paladio también retrocedieron, lo que confirma que no estamos ante un problema aislado del oro, sino ante una venta más amplia de metales preciosos. La señal es clara: cuando el dólar sube, los rendimientos se mantienen firmes y la Fed amenaza con más dureza, el complejo entero sufre.

La Fed vuelve a presionar al oro

La primera razón es la Fed. La última reunión cambió bastante el tono del mercado. Ya no se habla solo de recortes retrasados. Ahora el mercado ha vuelto a contemplar la posibilidad de subidas. Según las últimas proyecciones, 9 de los 19 miembros de la Fed ven al menos una subida de tasas en 2026, y los operadores asignan una probabilidad cercana al 70% a una subida antes de septiembre. Para el oro, esto es veneno de corto plazo. No porque el metal pierda su valor estructural, sino porque el inversor vuelve a hacerse una pregunta bastante práctica: si puedo cobrar más en deuda del Tesoro y además el dólar se fortalece, ¿por qué mantener tanto oro justo ahora?

El impacto de un dólar más fuerte

La segunda razón es el dólar. La moneda estadounidense ha alcanzado máximos de un año tras el giro más hawkish de la Fed. Eso afecta directamente a los metales porque se negocian en dólares. Cuando el dólar sube, el oro y la plata se encarecen para compradores internacionales, lo que reduce parte de la demanda marginal. Además, un dólar fuerte suele venir acompañado de condiciones financieras más duras, menos apetito por activos reales y más presión sobre commodities. No es una regla perfecta, pero en fases de repricing monetario suele funcionar bastante bien.

Menos miedo geopolítico, menos demanda de refugio

La tercera razón es que se ha reducido la prima de miedo. El acuerdo EE.UU.-Irán no elimina todos los riesgos, pero sí ha rebajado la probabilidad de un escenario energético extremo. Durante el tramo más tenso de la guerra, los metales tenían un apoyo claro: cobertura frente a geopolítica, petróleo disparado e inflación descontrolada. Si el mercado empieza a pensar que Ormuz puede seguir operando y que el petróleo no va a instalarse mucho más arriba, una parte de esa cobertura se desmonta. Esto no significa que el oro deje de ser refugio. Significa que algunos compradores tácticos ya no sienten la misma urgencia por mantenerlo.

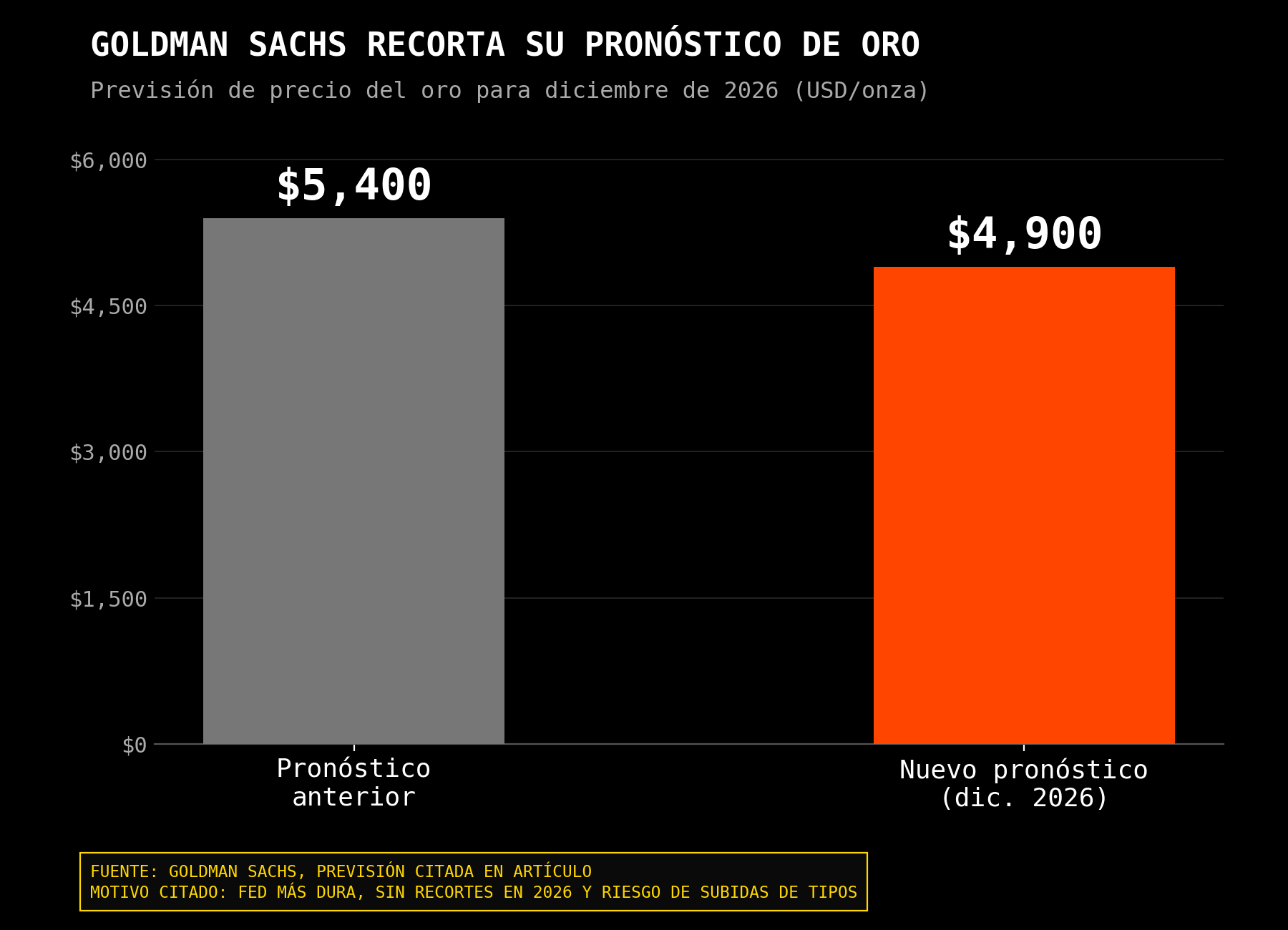

Goldman Sachs ha reaccionado precisamente a ese cambio de entorno. La firma ha recortado su previsión para el oro a diciembre de 2026 desde 5.400 hasta 4.900 dólares por onza, citando el nuevo escenario de una Fed más dura, sin recortes este año y con riesgo incluso de subidas. Es una rebaja relevante porque reconoce presión a corto plazo, aunque no destruye la tesis de fondo. De hecho, Goldman sigue viendo soporte estructural por compras de bancos centrales, que rondan unas 51 toneladas mensuales, todavía cerca de tres veces el ritmo previo a 2022. Esa es la parte importante: el oro cae por el ciclo monetario, no porque los bancos centrales hayan dejado de comprar.

La demanda estructural sigue siendo sólida

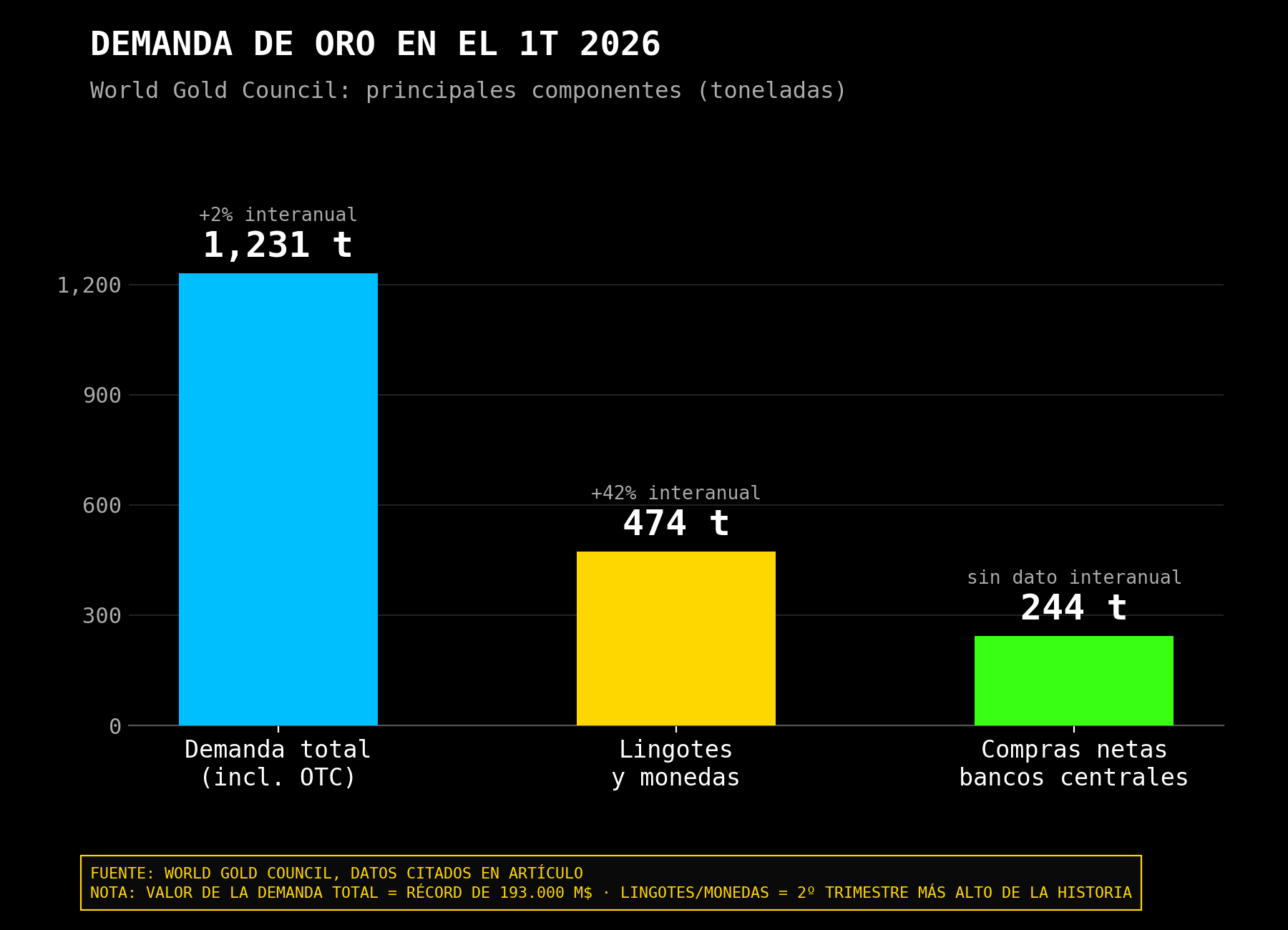

El World Gold Council mantiene una fotografía parecida. En el primer trimestre de 2026, la demanda total de oro, incluyendo OTC, fue de 1.231 toneladas, un 2% más interanual, y el valor de esa demanda alcanzó un récord de 193.000 millones de dólares. La demanda de lingotes y monedas llegó a 474 toneladas, un 42% más, el segundo trimestre más alto de la historia. Los bancos centrales compraron 244 toneladas netas. Estos datos no encajan con una tesis bajista estructural. Encajan con una corrección táctica dentro de un mercado que sigue teniendo compradores de fondo.

La plata enfrenta un desafío adicional

La plata tiene su propio problema añadido. Aunque comparte con el oro la presión del dólar y las tasas, también tiene un componente industrial mucho más relevante. Cuando el mercado se preocupa por tasas más altas, crecimiento más débil o menor apetito por commodities, la plata suele sufrir más. De hecho, durante junio los precios de la plata han llegado a caer más que los del oro en algunos mercados, con descensos mensuales cercanos al 11%-12% en referencias como la MCX india, frente a una caída del oro de alrededor del 6,5%. Eso explica por qué la plata, que normalmente sube más cuando el mercado compra reflación y crecimiento, también cae con más violencia cuando el mercado se pone monetariamente más duro.

Aun así, tampoco conviene confundir volatilidad con ruptura estructural. J.P. Morgan sigue viendo la plata con una media de 81 dólares por onza en 2026, apoyada en demanda global y en su papel industrial. El Silver Institute mantiene que el mercado de plata afronta su sexto déficit anual consecutivo, aunque advierte de un matiz importante: la fabricación industrial de plata podría caer un 2% en 2026, hasta unos 650 millones de onzas, por ajustes en el sector fotovoltaico, donde el ahorro de plata por panel y la sustitución tecnológica están afectando la demanda. Es decir, la plata conserva una historia estructural, pero sufre cuando el mercado duda del crecimiento o cuando la demanda industrial pierde fuerza en algunos nichos.

El análisis técnico también se deteriora

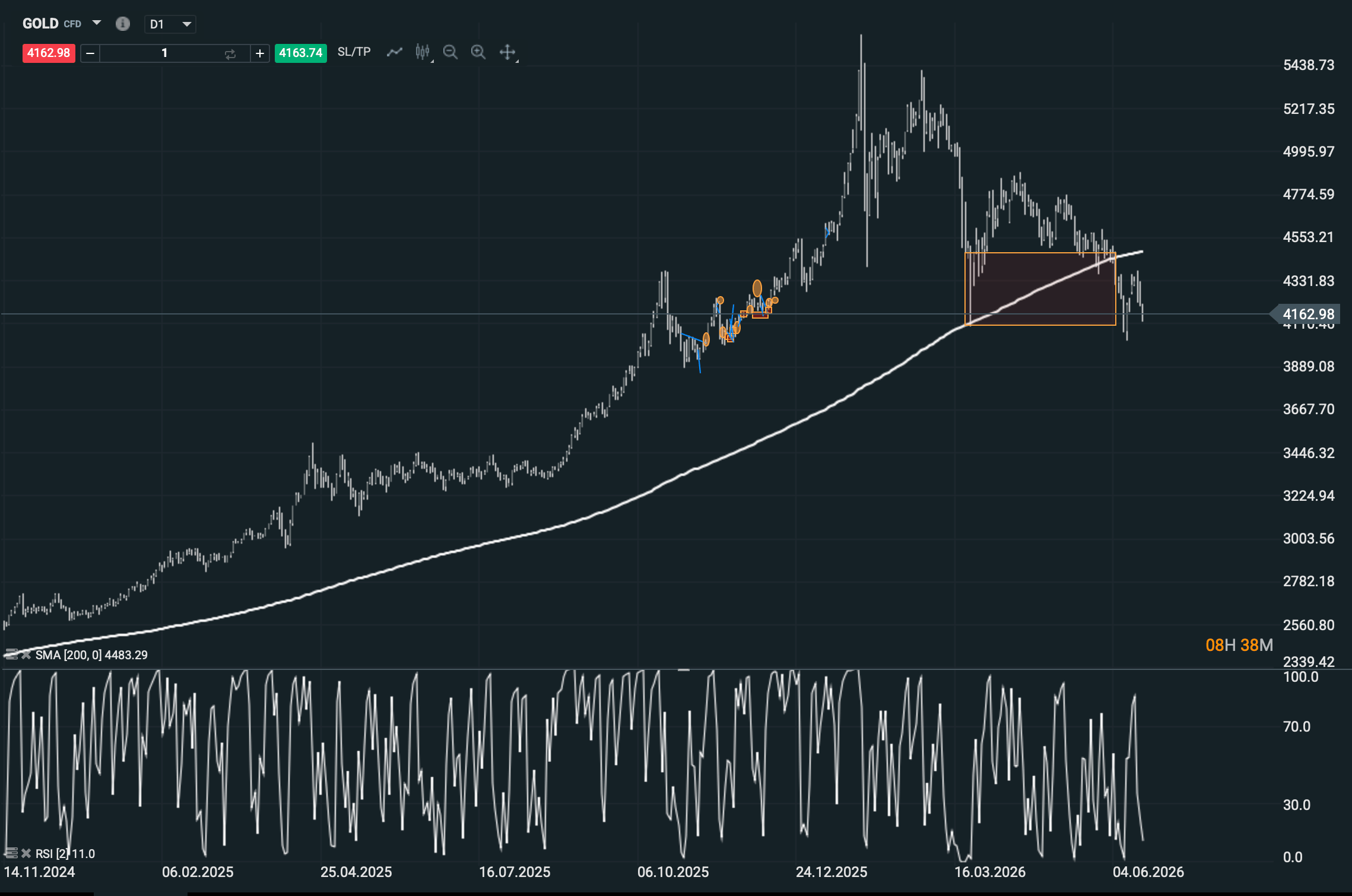

Desde el punto de vista técnico, la caída del oro por debajo de su media de 200 días desde el 5 de junio ha empeorado la lectura de corto plazo. Mientras no recupere esa zona y mientras el dólar siga fuerte, el metal puede seguir presionado. Algunos analistas ya advierten de que una pérdida clara de los 4.000 dólares abriría un tramo adicional de corrección. Pero aquí hay que mirar con cuidado: los niveles técnicos importan mucho para el corto plazo, aunque el soporte estructural siga intacto. El oro puede estar en una fase bajista táctica sin haber roto todavía su ciclo alcista de fondo.

Fuente: xStation5

¿Corrección temporal o cambio de tendencia?

La lectura de fondo es bastante clara. Los metales preciosos están cayendo porque el mercado está desmontando la operación que los había favorecido durante meses: guerra, petróleo alto, dólar más débil, Fed más cercana a recortar y búsqueda de refugio. Ahora el mercado ve otra cosa: dólar en máximos de un año, Fed más dura, posibilidad de subidas, menor prima geopolítica y toma de beneficios tras un rally enorme. Es normal que el ajuste duela. El oro y la plata no estaban baratos después de la subida previa.

Pero la parte importante es no mezclar plazos. A corto plazo, el viento es contrario: Fed hawkish, dólar fuerte y rendimientos elevados. A medio plazo, la historia no está muerta: bancos centrales siguen comprando oro, la demanda de inversión física se mantiene fuerte y la plata conserva una narrativa de déficit físico e infraestructura industrial. El mercado está castigando el exceso táctico, no necesariamente invalidando la tesis estructural. Dicho de forma sencilla: los metales están cayendo porque ahora mismo el dinero cobra más por esperar en dólares. Volverán a respirar cuando el mercado empiece a creer que esa espera ya no paga tanto.

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "