- Microsoft acumula más de 30% de caída desde sus máximos con Azure creciendo 40% interanual frente al 63% de Google Cloud, y el capex de inteligencia artificial proyectado en US$190 mil millones hacia fin de 2026 con una estimación de ROI negativo de -9,3% según Seeking Alpha.

- La UE designó a Azure como posible "gatekeeper" bajo el Digital Markets Act, lo que implicaría requisitos de interoperabilidad y restricciones al lock-in de clientes; Italia abrió simultáneamente una investigación antitrust sobre el aumento de precios de Microsoft 365 y la integración de Copilot.

- A 21 veces ganancias TTM y con crecimiento de EPS de 29,75% interanual, el debate central no es si el negocio se deteriora sino si el mercado puede sostener el múltiplo frente a la escalada de capex, la presión regulatoria europea y la aceleración de Google Cloud.

- Microsoft acumula más de 30% de caída desde sus máximos con Azure creciendo 40% interanual frente al 63% de Google Cloud, y el capex de inteligencia artificial proyectado en US$190 mil millones hacia fin de 2026 con una estimación de ROI negativo de -9,3% según Seeking Alpha.

- La UE designó a Azure como posible "gatekeeper" bajo el Digital Markets Act, lo que implicaría requisitos de interoperabilidad y restricciones al lock-in de clientes; Italia abrió simultáneamente una investigación antitrust sobre el aumento de precios de Microsoft 365 y la integración de Copilot.

- A 21 veces ganancias TTM y con crecimiento de EPS de 29,75% interanual, el debate central no es si el negocio se deteriora sino si el mercado puede sostener el múltiplo frente a la escalada de capex, la presión regulatoria europea y la aceleración de Google Cloud.

Microsoft (MSFT.US) lleva una caída superior al 30% desde sus máximos y el negocio no está en crisis. Los ingresos crecen 17,87% interanual, el EPS diluido avanzó 29,75% y Azure, el motor del ciclo de inteligencia artificial, sigue expandiéndose. El problema es que el mercado pagó durante meses por un escenario casi perfecto de monetización de la IA, y ese escenario está siendo cuestionado por tres frentes simultáneos. El primero es la velocidad de crecimiento de Azure en comparación con sus competidores, el segundo es la intensidad del gasto de capital y la incertidumbre sobre su retorno y el tercero es el entorno regulatorio en Europa, que se complicó de forma considerable en los últimos días.

Azure sigue siendo grande pero ya no es el más rápido

En el último trimestre, Azure creció 40% interanual, es un número sólido en términos absolutos, pero el mercado lo comparó de inmediato con el 63% de Google Cloud, cuyo segmento de nube reportó además una expansión del beneficio operativo de 204%. Esa comparación directa es discutible, dado que Azure parte de una base significativamente mayor y el efecto del tamaño hace más difícil mantener tasas de expansión elevadas.

Morgan Stanley estimó que la nube de Microsoft genera entre US$20 y US$30 millones en ingresos anualizados por megavatio de capacidad instalada, y que duplicar la infraestructura de 5GW a 10GW para el ejercicio fiscal 2026 podría añadir cerca de US$25 mil millones o 12,4% adicional en ingresos de nube hacia 2028.

El acuerdo con Anthropic para ofrecer los modelos Claude en Azure AI Foundry agrega otro vector de crecimiento, HSBC estimó que esa alianza podría generar hasta US$43 mil millones en ingresos adicionales. Combinado con los 20 millones de asientos de Copilot ya activos, con consenso en 25 millones para el cuarto trimestre del ejercicio fiscal 2026, la plataforma de Microsoft en inteligencia artificial tiene catalizadores. El argumento alcista más sólido es que Azure está restringido por capacidad antes que por demanda, lo que implica que el crecimiento de ingresos acelera a medida que nueva infraestructura se pone en línea.

El problema que el mercado está procesando es el costo de esa expansión y cuándo se traduce en flujo de caja real.

El capex y la pregunta sobre el retorno de la inversión

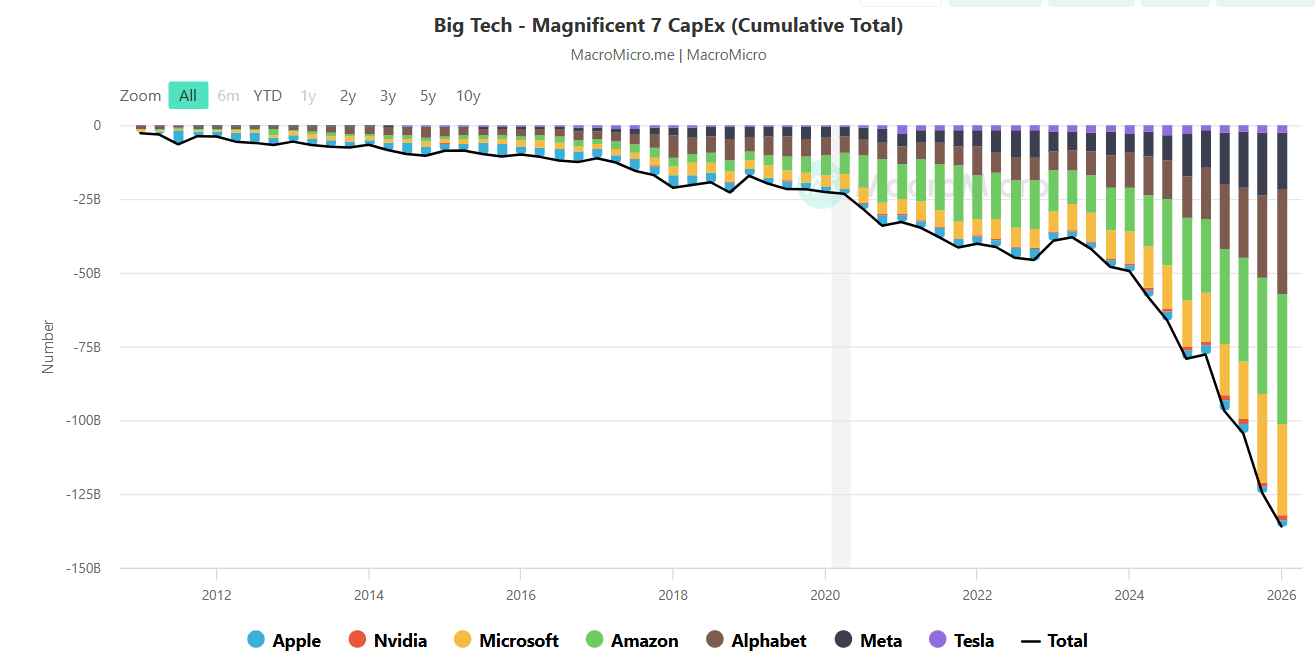

El CapEx de las siete magnificas desde 2012 hasta el año de 2026. Fuente: MicroMacro.

Microsoft tiene compromisos de arrendamiento de centros de datos por US$196,6 mil millones, el segundo mayor entre los grandes proveedores de nube después de Oracle, en el último trimestre, añadió US$41 mil millones adicionales en nuevos compromisos. El capex proyectado hacia fin del año calendario 2026 llega a US$190 mil millones, según estimaciones del mercado, con una proyección de ROI negativo de -9,3% en el ciclo actual de construcción. La compañía está doblando su capacidad de centros de datos de 5GW a 10GW en dos años, con ambición de llegar a 20GW hacia 2028 según proyecciones del lado vendedor.

El debate sobre ese capex es si la infraestructura de IA envejece más rápido que la infraestructura de nube tradicional. Una GPU de última generación puede volverse obsoleta en dos o tres años frente a una nueva arquitectura, lo que comprimiría el ciclo de amortización y generaría un headwind de 500 puntos básicos sobre los márgenes EBIT en los próximos años, Eso puede ser una señal de visión estratégica de largo plazo, pero en el corto plazo introduce presión de precios sobre los servicios de IA que el mercado todavía no sabe cómo cuantificar. Al mismo tiempo, muchas empresas aún no tienen marcos internos para medir el retorno de sus inversiones en IA, lo que puede convertirse en un freno al crecimiento del gasto corporativo en el segmento.

La UE, Italia y el Xbox: tres presiones que llegaron juntas

La semana terminó con tres eventos que complicaron adicionalmente el panorama de Microsoft. La Comisión Europea publicó hallazgos preliminares que designan a Azure como potencial "gatekeeper" bajo el Digital Markets Act, citando su posición como el mayor servicio de computación en la nube de la UE. De concretarse esa designación, Microsoft enfrentaría requisitos de interoperabilidad, restricciones al lock-in de clientes y limitaciones al self-preferencing, obligaciones que históricamente han aumentado los costos operativos y reducido el margen de maniobra competitiva de las plataformas designadas. Microsoft criticó que la Comisión no incluyera a Google Cloud en la designación preliminar, argumentando que ese sesgo distorsionaría el mercado.

Simultáneamente, la autoridad antimonopolio de Italia abrió una investigación sobre el aumento de precios de Microsoft 365 y la forma en que la integración de servicios de IA como Copilot fue comunicada a los usuarios, incluyendo la migración automática hacia planes de mayor costo salvo que los clientes optaran activamente por no recibirla. Y en el segmento de hardware, Xbox anunció una tercera subida de precios en 13 meses, con incrementos de US$100 a US$150 dependiendo del modelo de almacenamiento, atribuidos al mismo shock de precios de memoria que afecta a toda la industria de electrónica de consumo. Microsoft estimó que los precios de almacenamiento y memoria han subido más de 2,5 veces y podrían duplicarse nuevamente hacia el otoño de 2027.

La valuación actual, con un P/E de 21 veces ganancias TTM y un PEG de 1,12x sobre ganancias forward, cotiza con descuento respecto de los niveles que el mercado le asignó durante el máximo de entusiasmo por la IA, pero no necesariamente implica que el ajuste haya terminado. El crecimiento de EPS de 29,75% interanual y el backlog de ingresos en construcción sostienen la tesis de que el negocio fundamental es sólido.

Ahora hay que descubrir si un múltiplo de 21 veces se justifica en un entorno donde el capex pesa sobre el flujo de caja libre, la regulación europea añade fricción al segmento de mayor crecimiento y la comparación con Google Cloud seguirá siendo desfavorable mientras los tamaños de base sigan siendo tan diferentes.

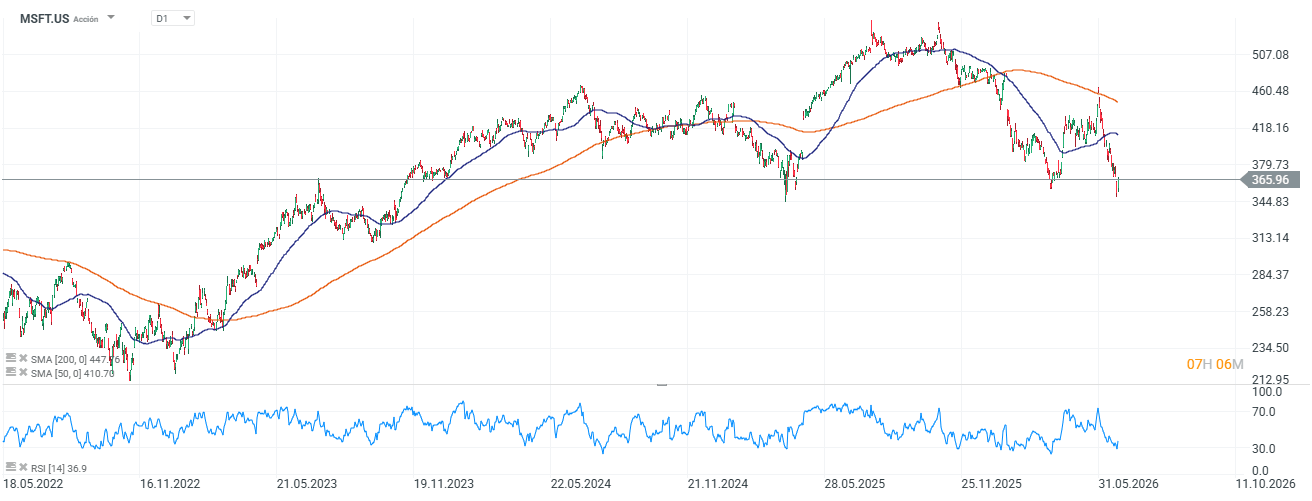

Fuente: xStation5.

SanDisk supera expectativas, pero el mercado exige más

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Euforia en los mercados 2026: ¿está la IA en una burbuja?

🔴ANÁLISIS INTRADAY DE MERCADOS (06.08.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "