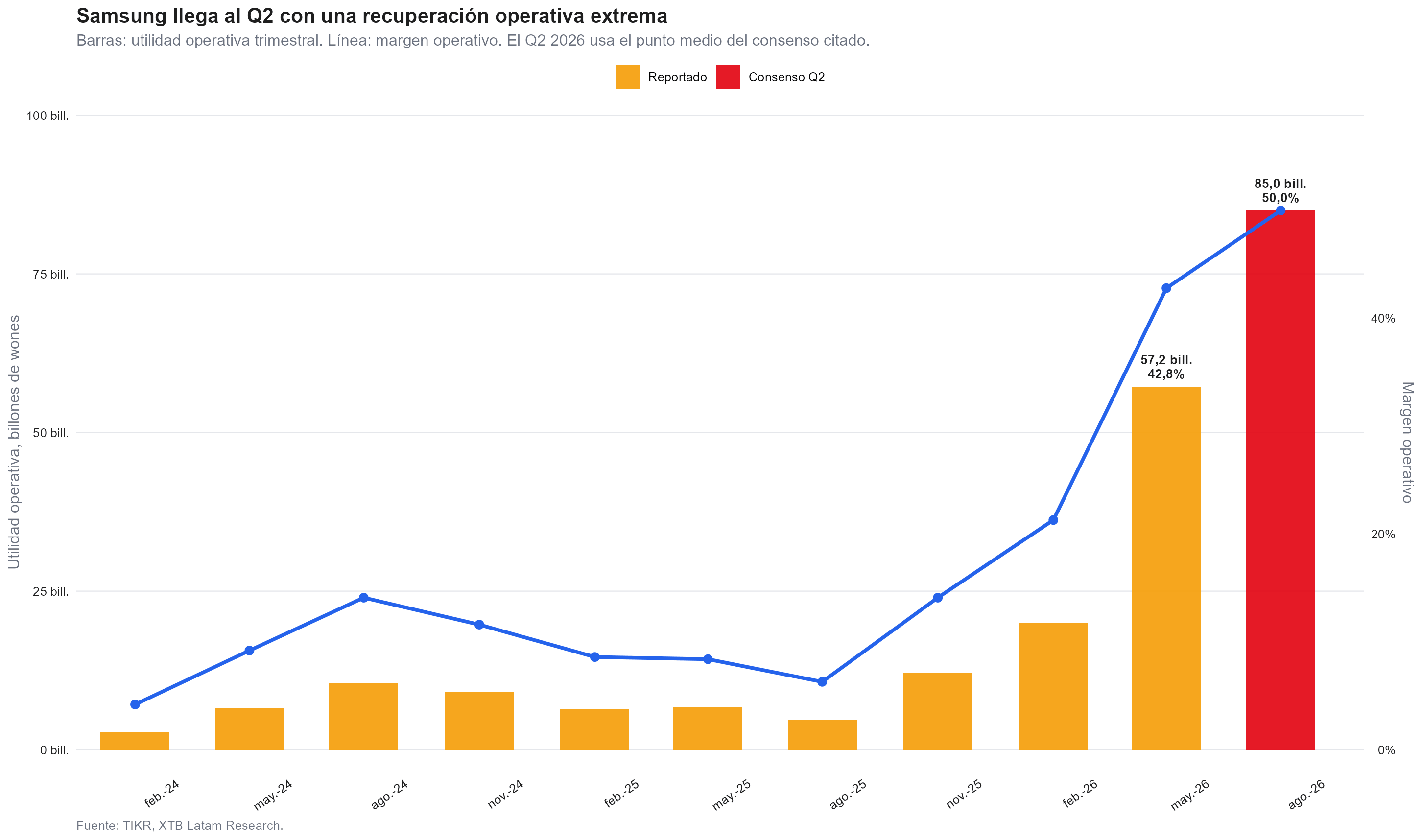

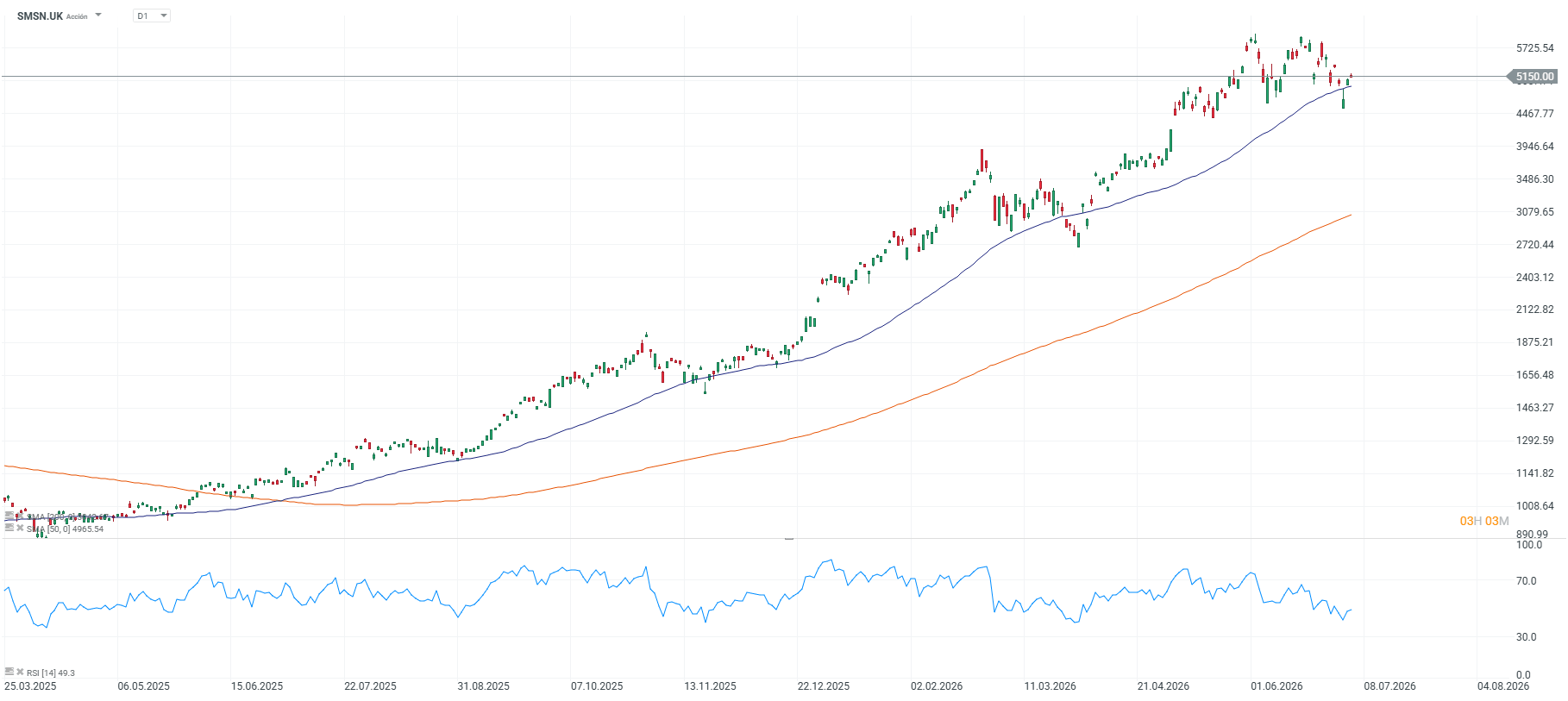

- Samsung Electronics sube cerca de 1.5% hoy y acumula 149.5% en el año, con el mercado descontando una utilidad operativa de entre 84 y 86 billones de wones para el trimestre cerrado en junio.

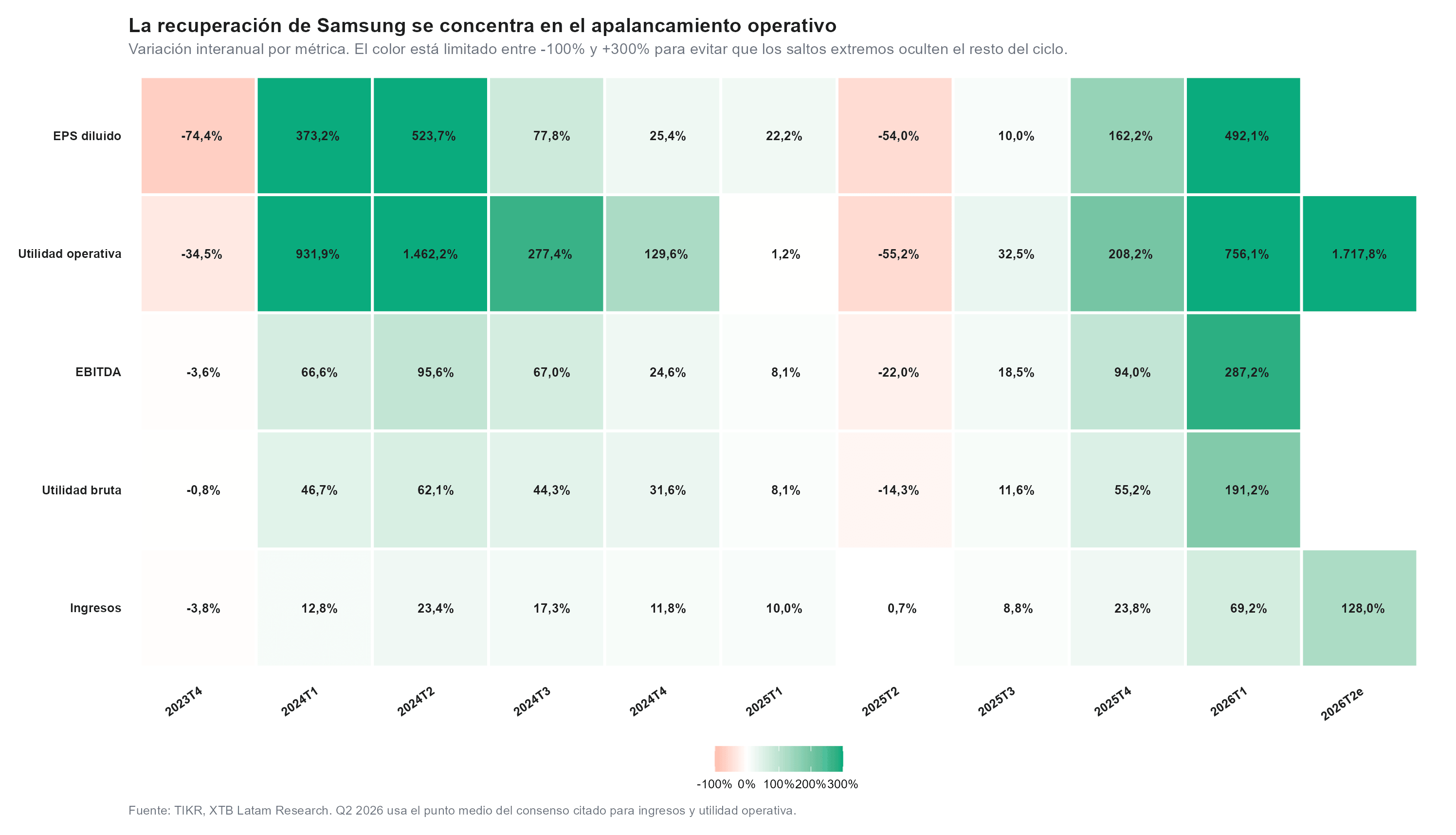

- La trayectoria de utilidades, de 4.7 billones de wones hace un año a un récord de 53.7 billones solo en la división de semiconductores este trimestre pasado.

- Samsung cotiza a 5.8 veces sus utilidades esperadas a 12 meses, cerca del mínimo histórico desde 2007.

- Samsung Electronics sube cerca de 1.5% hoy y acumula 149.5% en el año, con el mercado descontando una utilidad operativa de entre 84 y 86 billones de wones para el trimestre cerrado en junio.

- La trayectoria de utilidades, de 4.7 billones de wones hace un año a un récord de 53.7 billones solo en la división de semiconductores este trimestre pasado.

- Samsung cotiza a 5.8 veces sus utilidades esperadas a 12 meses, cerca del mínimo histórico desde 2007.

Samsung Electronics (SMSN.UK) sube cerca de 1.5% hoy y acumula 149.5% en lo que va del año, apenas un día antes de publicar sus resultados preliminares del segundo trimestre. El mercado ya da por descontado un salto de 18 veces en la utilidad operativa frente al año anterior, así que ese número, por más grande que sea, dice poco sobre hacia dónde va la acción a partir del miércoles.

Sin embargo, Samsung debe lograr a convence al mercado de que el ciclo de precios de memoria tiene recorrido más allá de este trimestre, justo cuando la volatilidad del sector de semiconductores toca su nivel más alto desde 2020 y una parte del mercado empieza a cuestionar si el gasto en infraestructura de inteligencia artificial es sostenible.

El consenso de mercado

El mercado espera una utilidad operativa de entre 84 y 86 billones de wones para el trimestre cerrado en junio, equivalentes a unos 55.000 millones de dólares, frente a apenas 4.7 billones de wones un año atrás. Sería el tercer trimestre consecutivo de récord y superaría, en un solo trimestre, la utilidad de todo 2025. Los ingresos se proyectan entre 169 y 171 billones de wones, un salto de más de 100% interanual sostenido casi por completo por la división de semiconductores, que ya había marcado un récord de 53.7 billones de wones en el primer trimestre y ahora se espera crezca otro 49% trimestral.

Con ese nivel de expectativas ya incorporado en el precio, el resultado en sí mismo ofrece poco margen de sorpresa positiva. Lo que puede mover la acción es la guía, particularmente cualquier señal sobre si el mercado de memoria seguirá en déficit de oferta más allá de este año, y sobre el avance en certificación de la memoria de alto ancho de banda, conocida como HBM, terreno en el que Samsung todavía va detrás de SK Hynix. Los resultados preliminares se conocen antes de la apertura del mercado en Seúl el martes, mientras que el desglose por división llega recién más adelante en julio.

Cómo llegan las cuentas de Samsung a este reporte

Hace apenas un año, en el mismo trimestre, la utilidad operativa total de Samsung fue de 4.7 billones de wones. Desde entonces la curva se aceleró de forma marcada y la sola división de semiconductores ya marcó un récord de 53.7 billones de wones en el primer trimestre de este año, y ahora el mercado espera que la compañía completa reporte entre 84 y 86 billones en el segundo.

Esa trayectoria, de una utilidad trimestral de un dígito bajo a una que roza los 90 billones en cuatro trimestres, es la razón central detrás de la revalorización de la acción, que duplicó su precio el trimestre pasado y acumula 149.5% en el año, y explica por qué, pese a esa subida, todavía cotiza a apenas 5.8 veces sus utilidades esperadas a 12 meses, cerca del nivel más bajo desde que existe registro comparable en 2007. El mercado, en otras palabras, sigue valuando esta utilidad como si fuera transitoria.

La contracara de ese salto en utilidades es un programa de inversión de capital de una escala similar. Samsung ya comprometió 400 billones de wones para un nuevo complejo de fabricación anunciado en junio, y junto con SK Hynix asumió compromisos conjuntos considerablemente mayores para ampliar la capacidad de fabricación de chips en Corea del Sur durante la próxima década. Eso implica que una porción creciente del efectivo operativo que Samsung genera hoy se está redirigiendo hacia nuevas plantas en lugar de acumularse como caja o devolverse a los accionistas, una apuesta que solo rinde si el ciclo actual de precios no se revierte antes de que esas plantas entren en operación.

Tampoco todas las divisiones se benefician por igual. Mientras el margen del negocio de semiconductores se expande con fuerza, el negocio móvil de Samsung enfrenta el efecto inverso, los mismos costos de memoria más altos que la compañía cobra a sus clientes externos también encarecen sus propios teléfonos, y ese aumento de costos ya superó los recientes incrementos de precio de los equipos.

A esto se suma la provisión por bonos, que podría acercarse a 40 billones de wones acumulados y distorsionar la comparación entre la utilidad reportada y el desempeño operativo real de fondo, un matiz que conviene tener presente antes de juzgar el resultado solo por el titular.

La demanda de inteligencia artificial sostiene el ciclo de precios, pero ya no es solo una historia de HBM

Los precios promedio de DRAM subieron entre 40% y 44% trimestral, y los de NAND entre 50% y 53%. Ese impulso ya no depende solo de la HBM destinada a entrenar modelos de inteligencia artificial, sino también de la demanda de DRAM para servidores, de unidades de almacenamiento empresarial y de NAND convencional, a medida que aplicaciones de IA agéntica, que ejecutan tareas de múltiples pasos, exigen más memoria de trabajo y capacidad de almacenamiento durante la inferencia, no solo durante el entrenamiento de los modelos.

Eso amplía la base de demanda más allá de los grandes clientes de entrenamiento, pero también expone al ciclo a un riesgo que antes no tenía: si el gasto en infraestructura de IA se desacelera, la corrección ya no golpearía solo a un nicho de HBM, sino a todo el negocio de memoria, incluyendo los productos más genéricos que hoy sostienen buena parte del crecimiento.

El mercado ya proyecta que ese impulso continúe en el corto plazo, con estimaciones que apuntan a otra subida de 24% en DRAM y 25% en NAND para el trimestre julio-septiembre, y a un mercado que seguiría en déficit de oferta al menos hasta el próximo año. Ese riesgo de sostenibilidad es el que JPMorgan puso sobre la mesa al señalar que la memoria para inteligencia artificial representa hoy cerca de 52% del gasto de capital de los proveedores de nube, proporción que se espera supere 70% el próximo año.

Es un patrón conocido en ciclos previos de memoria: los fabricantes expanden capacidad justo en el punto más alto del ciclo de precios, y esa misma capacidad suele empezar a operar entre doce y dieciocho meses después, exactamente cuando la demanda tiende a normalizarse, lo que convierte a la inversión actual en una apuesta que puede lucir visionaria o puede sembrar la próxima sobreoferta, dependiendo de si el gasto en infraestructura de IA mantiene el ritmo actual.

Una provisión contable puede distorsionar la lectura del resultado

El principal riesgo de corto plazo es contable, no operativo. Samsung acordó en mayo destinar 10.5% de la utilidad operativa anual de su división de semiconductores a bonos especiales para evitar una huelga, y las provisiones acumuladas podrían superar los 40 billones de wones, lo que podría hacer que la utilidad reportada quede por debajo del consenso pese a un desempeño operativo sólido, dependiendo del momento en que la compañía reconozca ese gasto contablemente.

El segundo riesgo es competitivo. SK Hynix mantiene el liderazgo en HBM gracias a su posición en la cadena de suministro de Nvidia, y el mercado vigilará de cerca el avance de Samsung en la certificación de HBM3E y HBM4, así como la velocidad de incorporación de clientes de nube. Las conversaciones reportadas entre Samsung y Anthropic para fabricar un chip de inteligencia artificial a medida, junto con negociaciones similares con Google, alimentan el ánimo del mercado en el corto plazo, aunque su impacto real en la valuación dependerá de si se traducen en pedidos y márgenes concretos.

El índice SOXX que agrupa a las principales acciones de semiconductores se ubica en su nivel más alto desde 2020, y hoy mismo SK Hynix cae 3.38% incluso mientras Samsung sube, evidencia de que el mercado empieza a diferenciar entre nombres dentro de la misma historia de inteligencia artificial. Citigroup elevó la semana pasada su precio objetivo a 530.000 wones desde 460.000, un 67% por encima del cierre del viernes, calificando la reciente corrección como técnica y no como un cambio en los fundamentos de la memoria.

Fuente: xStation5.

SanDisk supera expectativas, pero el mercado exige más

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Euforia en los mercados 2026: ¿está la IA en una burbuja?

🔴ANÁLISIS INTRADAY DE MERCADOS (06.08.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "