- De la Espriella obtuvo 10.361.499 votos (43.7%) frente a los 9.688.361 de Cepeda (40.9%), sorprendiendo a las encuestas que favorecían una victoria de izquierda.

- El MSCI COLCAP subió casi 7% a por encima de los 2.320 puntos en la primera sesión de junio, su nivel más alto desde abril.

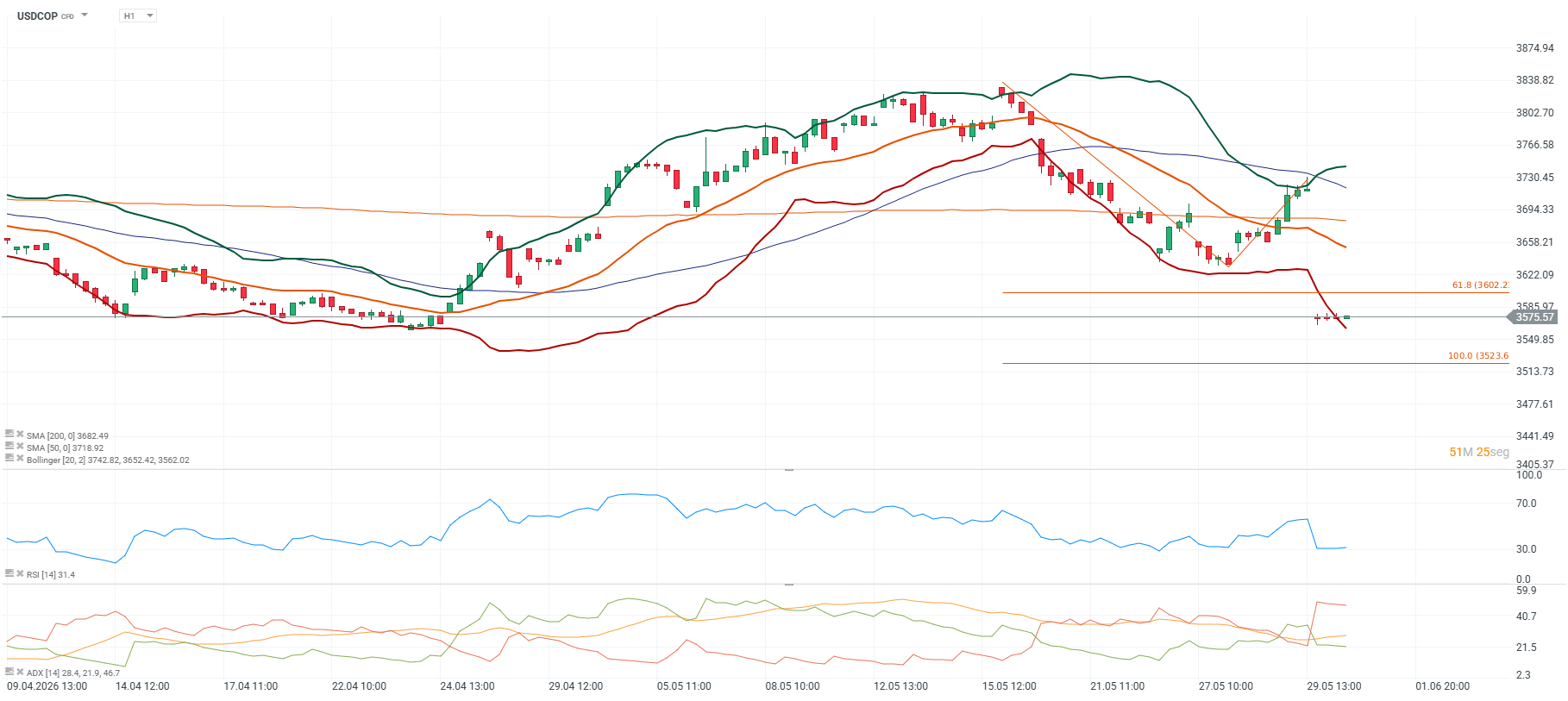

- El peso colombiano tocó los 3.570 por dólar, testeando su nivel más fuerte en más de cinco años, con la triple reacción alcista en bolsa, bonos y moneda.

- De la Espriella obtuvo 10.361.499 votos (43.7%) frente a los 9.688.361 de Cepeda (40.9%), sorprendiendo a las encuestas que favorecían una victoria de izquierda.

- El MSCI COLCAP subió casi 7% a por encima de los 2.320 puntos en la primera sesión de junio, su nivel más alto desde abril.

- El peso colombiano tocó los 3.570 por dólar, testeando su nivel más fuerte en más de cinco años, con la triple reacción alcista en bolsa, bonos y moneda.

Colombia votó ayer, el 31 de mayo, y el resultado fue una sorpresa, las encuestas favorecían una victoria de izquierda, pero Abelardo de la Espriella obtuvo el 43.7% de los votos en la primera vuelta, frente al 40.9% de Iván Cepeda. La senadora Paloma Valencia, que concentraba buena parte de la expectativa del mercado financiero, quedó tercera con menos del 7% y anunció su respaldo a De la Espriella para la segunda vuelta del 21 de junio.

El lunes, los mercados colombianos respondieron con el MSCI COLCAP subió casi 7% a por encima de los 2.320 puntos, su nivel más alto desde abril; el peso colombiano (USDCOP) tocó los 3.570 por dólar, el nivel más fuerte en más de cinco años; y los bonos soberanos en dólares subieron en toda la curva. Fue una de las jornadas más fuertes de los activos colombianos en lo que va del año.

El mercado

Colombia cierra 2025 con un déficit del 6.4% del PIB y sin regla fiscal operativa, tras la decisión de la administración Petro de suspenderla ante la negativa de recortar gasto. La deuda externa sigue por encima del 55% del PIB, un nivel que el propio Banco de la República ha señalado como factor que justifica mantener una postura monetaria restrictiva. De la Espriella propone restablecer la regla fiscal fortaleciendo el Comité Autónomo, fijar un objetivo de déficit no superior al -4.8% del PIB en el primer año y reducirlo por debajo del -3.5% para 2030. Cepeda no presenta un objetivo cuantitativo de déficit en su programa y describe su enfoque como austeridad republicana orientada a eliminar privilegios sin comprometerse con una trayectoria fiscal específica. Para los tenedores de deuda colombiana, esa distinción es material.

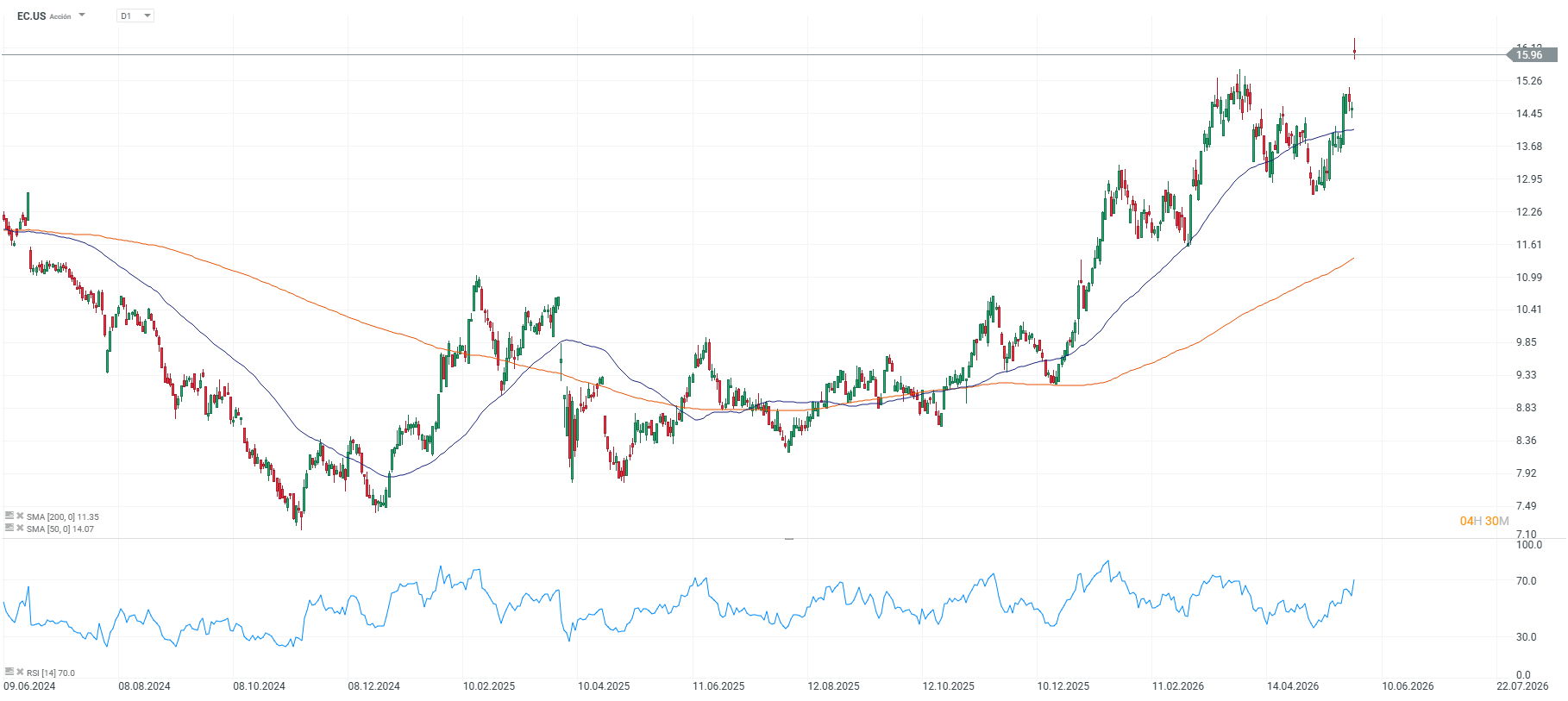

Gráfico de las acciones de Ecopetrol. Fuente: xStation5.

Eso en un contexto en que el Brent ha cotizado en torno a los 90 dólares en lo que va del año, una cotización que para Colombia representa ingresos fiscales adicionales de hasta el 2% del PIB en 2027. De la Espriella propone reactivar la exploración y producción petrolera con seguridad jurídica, acelerar campos descubiertos y evaluar yacimientos no convencionales, posicionando a Ecopetrol como activo estratégico. Cepeda propone prohibir el fracking, restringir la exploración no convencional y orientar la política energética hacia fuentes eólicas y solares. En una economía que depende del petróleo para sostener ingresos fiscales y exportaciones, esas dos posturas implican trayectorias de ingresos muy distintas. El salto del 8% de Ecopetrol el lunes expresa exactamente que el mercado está revalorizando el activo bajo el supuesto de que la política de desinversión energética del gobierno saliente será revertida.

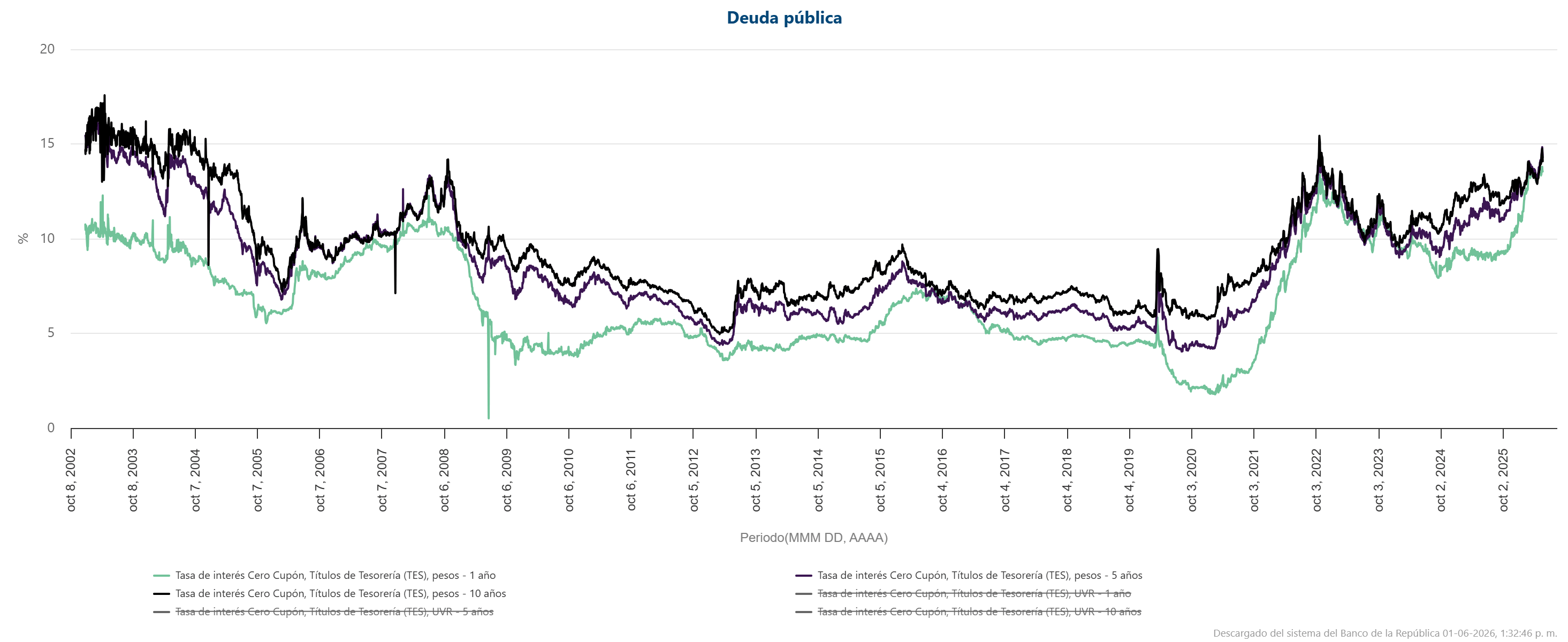

Gráfico de los títulos de tesorería de Colombia. Fuente: Banco de la República.

Además, la tensión entre el Ministerio de Hacienda del gobierno Petro y el Banco de la República fue uno de los factores que presionó los spreads de la deuda colombiana. El Emisor elevó la tasa en 200 puntos básicos hasta el 11.25% como respuesta al desanclaje de expectativas de inflación provocado por el aumento salarial del 23.7%, en un entorno donde los analistas proyectan que la inflación cerrará 2026 en torno al 6.45%, lejos del rango meta de 2-4%. Un gobierno que no compita con el banco central por el control de la narrativa económica tiene más probabilidades de generar las condiciones para una reducción de tasas. Esa expectativa está incorporada en el movimiento de bonos del lunes.

Por qué la reacción no es un veredicto

El movimiento del mercado el lunes refleja expectativas, no certezas. La segunda vuelta es el 21 de junio y el margen entre De la Espriella y Cepeda, 43.7% frente a 40.9%, es lo suficientemente estrecho como para que el resultado sea competitivo. Corficolombiana anticipó 20 días de volatilidad similares a los de mayo, cuando el peso colombiano operó en un rango de 207 pesos entre 3.613 y 3.820. El hecho de que el resultado haya sorprendido a las encuestas en la primera vuelta añade una capa adicional de incertidumbre, porque si los modelos de predicción fallaron en la primera vuelta, el mercado no puede asumir que el resultado de la segunda está asegurado.

Hay además un elemento que el mercado está incorporando, el hecho de que De la Espriella es una figura descrita como antisistema que acumuló su base política con discursos de confrontación. Los gestores de fondos esperan que modere su retórica para atraer votantes de centro en los 20 días que restan. Esa moderación no está garantizada, y cualquier declaración que la contradiga podría generar volatilidad en el tipo de cambio y en los activos colombianos antes del 21 de junio.

El cuadro macro que hereda el próximo gobierno

El crecimiento del 2.2% en el T1 descansa sobre gasto público y consumo interno, con la inversión en mínimos de dos décadas. La inflación en 5.68% sigue siendo el problema más urgente y no tiene solución de corto plazo independientemente del ganador. La deuda externa en 55% del PIB y el déficit fiscal en 6.4% exigen ajuste sin importar la orientación ideológica, con la diferencia de que uno de los candidatos lo reconoce explícitamente en su programa con números concretos. El próximo gobierno también administrará las remesas, que superaron los 1.000 millones de dólares mensuales durante casi dos años consecutivos y en 2025 totalizaron 13.098 millones, superando los ingresos combinados de café y carbón.

El peso y los mercados hoy

El peso colombiano toca los 3.570 por dólar, su nivel más fuerte en más de cinco años, con el dólar cotizando cerca de 116 pesos por debajo de la TRM fijada hoy en 3.678 pesos. La triple reacción positiva en bolsa, bonos y moneda es inusual en profundidad y sincronía, y refleja la magnitud del reposicionamiento que el mercado está ejecutando ante la posibilidad de un cambio de régimen político. El movimiento del COLCAP del 7% es el más fuerte en una sesión en muchos meses y posiciona a la bolsa colombiana como una de las más rentables de Latam en lo que va del año si el movimiento se consolida.

Fuente: xStation5.

Francia desafía a Palantir y el mercado reacciona

La bolsa hoy: Los avances en China arrastran a los semiconductores

Claves del Día: Petróleo se desploma y las acciones repuntan: ¿vuelve el apetito por riesgo?

La desescalada en el estrecho de Ormuz impacta en el precio del petróleo

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "