-

La próxima fase de la inteligencia artificial se expandirá desde el software hacia aplicaciones físicas como robótica, vehículos autónomos e industria.

-

El acuerdo entre AMD y OpenAI refleja una tendencia creciente a diversificar el cómputo de IA y reducir la dependencia de Nvidia.

-

Nvidia mantiene un liderazgo estructural sólido, mientras AMD emerge como el principal beneficiario marginal del crecimiento del mercado.

-

La próxima fase de la inteligencia artificial se expandirá desde el software hacia aplicaciones físicas como robótica, vehículos autónomos e industria.

-

El acuerdo entre AMD y OpenAI refleja una tendencia creciente a diversificar el cómputo de IA y reducir la dependencia de Nvidia.

-

Nvidia mantiene un liderazgo estructural sólido, mientras AMD emerge como el principal beneficiario marginal del crecimiento del mercado.

La discusión sobre si AMD puede llegar a superar a Nvidia vuelve al centro del debate en un momento clave del ciclo de la inteligencia artificial. Tanto Lisa Su, CEO de AMD, como Jensen Huang, CEO de Nvidia, coinciden en que la siguiente fase del boom de la IA no estará definida solo por chatbots o modelos generativos, sino por la expansión hacia la IA física, aplicada a robótica, vehículos autónomos y sistemas industriales inteligentes.

Para AMD, esta transición representa una oportunidad estratégica. Su apuesta es que la IA aplicada al mundo real ampliará de forma significativa el mercado direccionable, permitiéndole competir no solo en training, sino también, y sobre todo, en inference, donde el costo, la eficiencia energética y la diversidad de arquitecturas cobran mayor relevancia.

Nvidia, por su parte, sostiene que este momento ChatGPT para la robótica ya habría comenzado, apoyado en su ecosistema de software, sus plataformas industriales y los nuevos modelos de IA presentados recientemente. Esta visión refuerza su narrativa de liderazgo integral más allá del hardware.

OpenAI y la diversificación del cómputo

El acuerdo de AMD con OpenAI marca un antes y un después en esta narrativa. El pacto contempla el despliegue de seis gigavatios de GPUs de AMD en centros de datos a partir de 2026, además de la entrega de warrants que podrían otorgar a OpenAI hasta un 10% de participación en la compañía, sujeto al cumplimiento de hitos operativos.

Más allá del impacto financiero potencial, que algunos analistas estiman en decenas de miles de millones de dólares anuales en el largo plazo. Los grandes desarrolladores de inteligencia artificial están activamente reduciendo su dependencia de Nvidia.

Esto no implica un abandono del líder del mercado. OpenAI mantiene, en paralelo, un acuerdo aún mayor con Nvidia para desplegar alrededor de 10 gigavatios de infraestructura, lo que refuerza la idea de que el mercado de IA no es de suma cero. Sin embargo, sí confirma que el monopolio práctico de Nvidia en GPUs para IA comienza a mostrar grietas, especialmente en aplicaciones de inferencia y despliegues a gran escala, donde AMD ha logrado cerrar parte de la brecha tecnológica.

Nvidia

En NVIDIA, el precio ronda 187.0 y muestra una estructura más ordenada, con consolidación cercana a la SMA50 (184.8) y con la SMA200 (163.7) ascendiendo como piso de tendencia, lo que sugiere una base técnica más sólida. En simple, AMD está más extendida y dependiente de sostener el rango alto, mientras NVIDIA consolida más cerca de soportes clave, con mejor colchón de tendencia si aumenta la volatilidad. Fuente: xStation5.

Nvidia sigue siendo el actor dominante en el segmento más rentable del ecosistema, el training de modelos avanzados. Su ventaja no se limita al hardware. La compañía ha construido un ecosistema integral que combina GPUs, redes de alta velocidad, software propietario y plataformas verticales para sectores como automotriz, salud y robótica.

Esta integración explica por qué Nvidia conserva una cuota de mercado superior al 90% en data centers de IA y por qué sus márgenes y crecimiento siguen muy por encima del promedio del sector. Además, la empresa ha acelerado su ciclo de innovación, con actualizaciones anuales de arquitectura, lo que dificulta que los competidores la alcancen en rendimiento absoluto.

Desde esta perspectiva, superar a Nvidia en el corto plazo luce improbable. El propio Jensen Huang ha reconocido el acuerdo de AMD con OpenAI como inteligente, pero no como una amenaza existencial para su liderazgo.

AMD

En términos de precio, AMD opera cerca de 227.8 tras un rally fuerte y ahora lateraliza bajo una zona de oferta, con la SMA50 alrededor de 220.9 actuando como soporte dinámico; mientras se mantenga sobre esa media, el sesgo de corto/medio plazo sigue constructivo, pero el techo inmediato queda en la franja de máximos recientes (zona alta del rango). .Fuente: xStation5.

La tesis de AMDes distinta. Su fortaleza está en ganar participación, no necesariamente en destronar a Nvidia. Con una capitalización bursátil mucho menor y una presencia histórica más diversificada entre CPUs y GPUs, AMD apunta a capturar una porción incremental de un mercado que podría superar los USD 4 billones en gasto en infraestructura de IA hacia el final de la década.

En este escenario, incluso un avance de 10% a 15% de cuota en ciertos segmentos podría tener un impacto desproporcionado en sus ingresos y utilidades. La estrategia recuerda a la utilizada con éxito frente a Intel en el mercado de servidores, competir con un rendimiento suficientemente cercano, mejor precio relativo y alianzas clave con grandes clientes.

Comparación fundamental

Desde una perspectiva fundamental, la comparación entre Nvidia y AMD revela dos modelos de negocio claramente distintos dentro del mismo ciclo estructural de la inteligencia artificial. Ambas compañías se benefician del crecimiento explosivo del gasto en infraestructura de IA, pero la forma en que capturan valor es muy diferente, y eso se refleja con claridad en sus indicadores financieros.

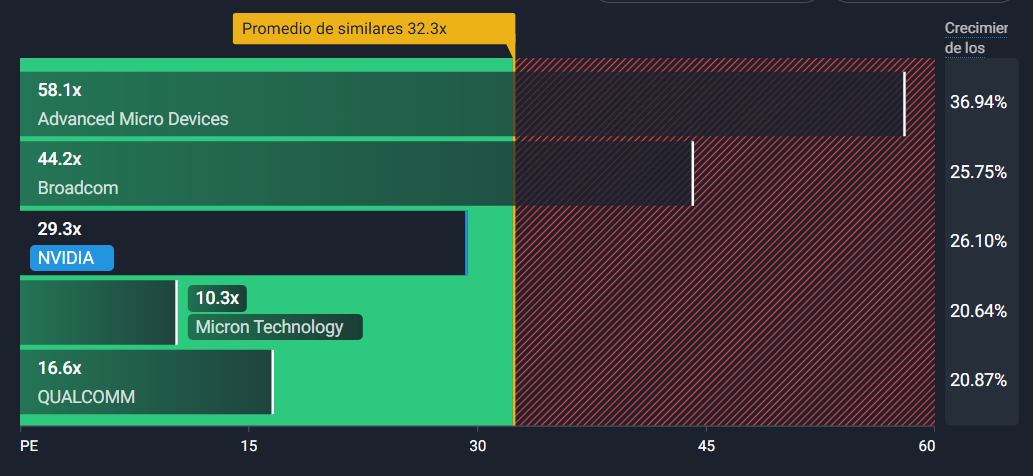

P/E futuro de Nvidia y AMD frente a sus pares. Fuente: Simply Wallstreet.

El P/E futuro de NVIDIA (29.3x) se ubica por debajo del de AMD (58.1x), lo que refleja una brecha relevante en cómo el mercado descuenta crecimiento y visibilidad de utilidades. En el caso de NVIDIA, el múltiplo más contenido sugiere que una parte importante del fuerte crecimiento esperado ya está incorporada en ganancias proyectadas, apoyadas por liderazgo claro en IA y data centers. En contraste, el P/E más elevado de AMD implica mayores expectativas relativas de expansión futura o un mayor grado de incertidumbre sobre la normalización de beneficios, haciendo su valoración más exigente en términos comparativos.

Nvidia: márgenes extraordinarios y liderazgo consolidado

En el caso de Nvidia, la fortaleza fundamental está anclada en su capacidad de monetizar liderazgo tecnológico con márgenes excepcionales. La compañía presenta un margen bruto cercano al 70% y un margen neto en torno al 53%, niveles inusualmente altos incluso para el sector de semiconductores.

Esta rentabilidad se traduce en un retorno sobre el patrimonio (ROE) superior al 80%, evidenciando un modelo altamente eficiente en la conversión de ingresos en utilidades. A esto se suma una posición financiera sólida, con más de USD 60.000 millones en efectivo e inversiones de corto plazo y un ratio deuda/patrimonio cercano al 7%, lo que le otorga amplia flexibilidad para sostener inversiones agresivas en I+D sin comprometer su balance.

En términos de crecimiento, Nvidia también mantiene ventaja, con crecimientos trimestrales de ingresos superiores al 60% y un crecimiento anual por encima del 50%. Estas cifras explican por qué el mercado sigue dispuesto a pagar múltiplos elevados, aun cuando la empresa ya supera los USD 4,5 billones de capitalización bursátil. En valoración relativa, Nvidia transa alrededor de 25 veces utilidades forward, un múltiplo exigente pero consistente con su perfil de márgenes, backlog y visibilidad de ingresos.

AMD: expansión competitiva y asimetría de valoración

AMD, en contraste, exhibe un perfil fundamental más propio de una compañía en fase de expansión competitiva. Sus márgenes son significativamente más bajos, con un margen bruto cercano al 44% y un margen neto inferior al 10%, mientras que su ROE ronda el 5%.

Estas cifras reflejan que AMD aún se encuentra en un proceso de inversión y posicionamiento, donde el foco está en ganar contratos, escala y relevancia estratégica, más que en maximizar la rentabilidad de corto plazo. Su balance es más pequeño, con cerca de USD 7.000 millones en caja y un ratio deuda/patrimonio en torno al 5%, lo que limita su margen de maniobra frente a Nvidia, pero no compromete su solvencia.

Donde AMD comienza a destacar es en la asimetría entre crecimiento esperado y valoración. El mercado le asigna múltiplos más altos, en torno a 33 veces utilidades forward, pese a sus menores márgenes, precisamente porque descuenta una aceleración futura del crecimiento vinculada a contratos estratégicos y a la diversificación del cómputo de IA. En las estimaciones mencionadas, AMD cotiza por debajo de su valor justo teórico, mientras que Nvidia lo hace por encima, reforzando la narrativa de growth at a discount frente a quality at a premium.

¿Superar o coexistir?

La pregunta “¿AMD puede superar a Nvidia?” admite una respuesta más matizada. Superarla en tamaño, dominio y rentabilidad global en el corto o mediano plazo parece poco probable, dada la ventaja acumulada de Nvidia en tecnología, ecosistema y relaciones con los hyperscalers.

Sin embargo, AMD sí puede convertirse en el principal beneficiario marginal de la diversificación del cómputo de IA, especialmente en inferencia, despliegues masivos y aplicaciones físicas de la inteligencia artificial. En otras palabras, el mercado no parece dirigirse hacia un checkmate, sino hacia una convivencia competitiva, donde Nvidia mantiene el liderazgo estructural y AMD captura una parte creciente de la expansión del mercado.

Para los inversionistas, la clave no será quién gana todo, sino quién crece más rápido en un mercado que aún está lejos de madurar.

________________________

👉 Abre tu cuenta real en XTB aquí y accede a oportunidades de inversión en las principales compañías del sector tecnológico y de inteligencia artificial.

S&P 500 y Nasdaq: ¿cambio de tendencia?

¿Pueden recuperarse las acciones de lujo con el fin de la guerra?

Cierre de mercado: Semiconductores lideran las caídas y presionan al Nasdaq

¿Ha iniciado el dólar un nuevo rally tras la Fed de Warsh?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "