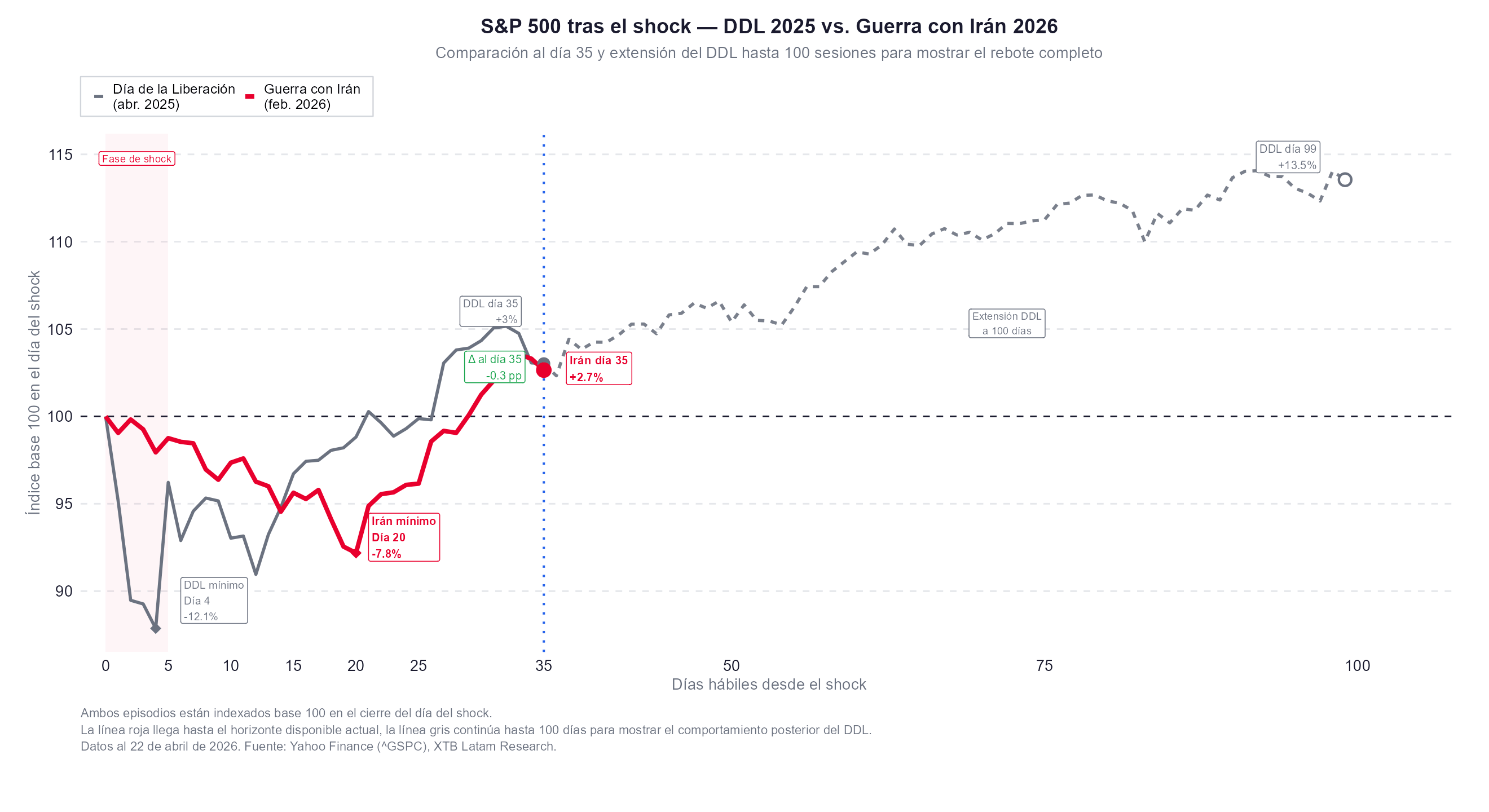

- El S&P 500 ha subido más de un 3% semanal durante tres semanas consecutivas, una velocidad que Barclays sitúa en el percentil 99 de la historia desde 1928, comparable al rebote post-Día de la Liberación de abril de 2025.

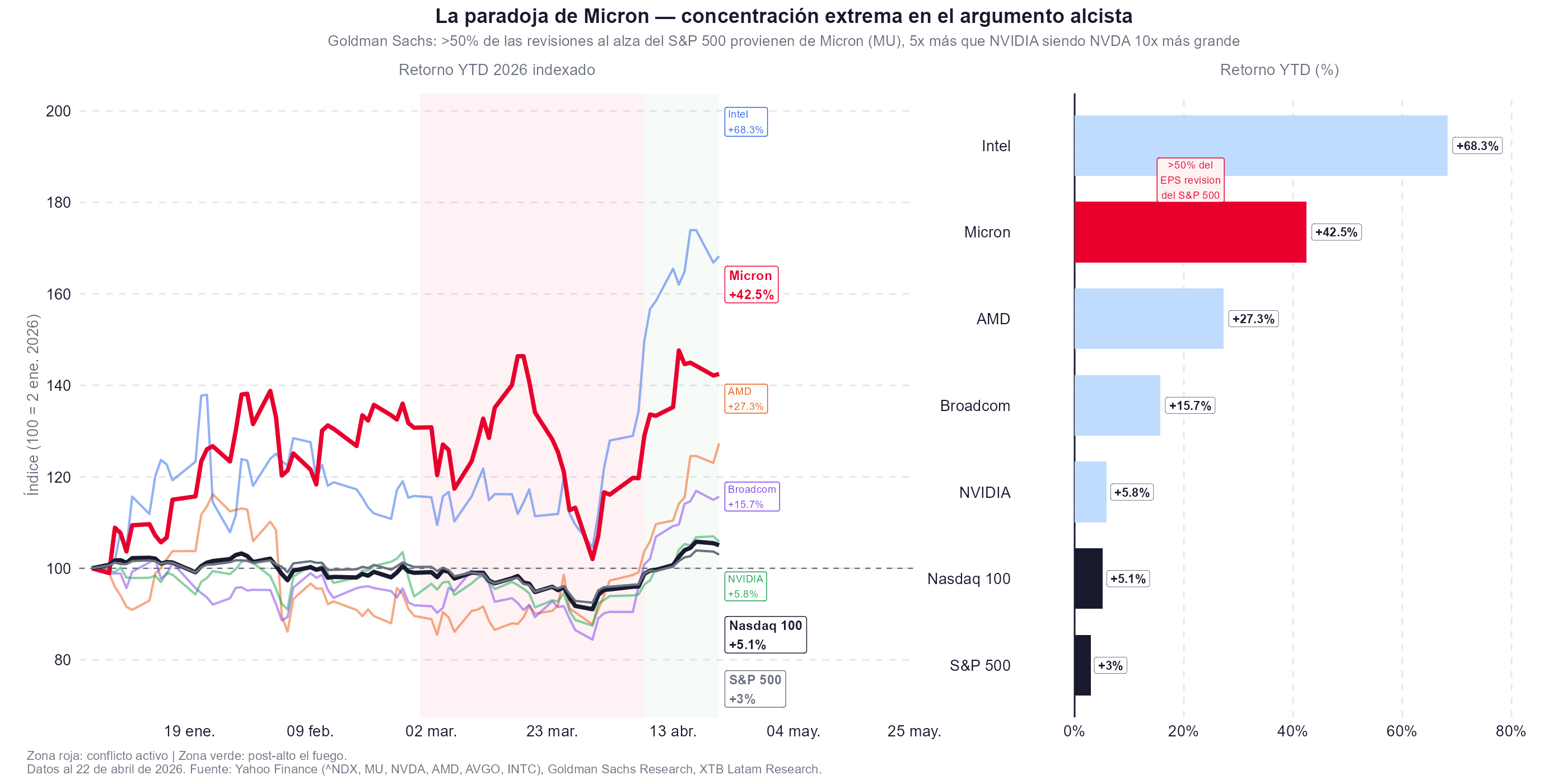

- El Nasdaq 100 es el único mercado desarrollado importante cuya valoración forward es hoy más alta que antes del inicio de la guerra el 28 de febrero, con Goldman Sachs atribuyendo más del 50% de ese movimiento a las revisiones al alza de beneficios de Micron Technology.

- El 81% de las empresas del S&P 500 que han reportado hasta ahora superaron estimaciones, pero Goldman Sachs advierte que los CTAs y la cobertura de cortos están en sus etapas finales y que la parte fácil del rebote quedó atrás.

- El S&P 500 ha subido más de un 3% semanal durante tres semanas consecutivas, una velocidad que Barclays sitúa en el percentil 99 de la historia desde 1928, comparable al rebote post-Día de la Liberación de abril de 2025.

- El Nasdaq 100 es el único mercado desarrollado importante cuya valoración forward es hoy más alta que antes del inicio de la guerra el 28 de febrero, con Goldman Sachs atribuyendo más del 50% de ese movimiento a las revisiones al alza de beneficios de Micron Technology.

- El 81% de las empresas del S&P 500 que han reportado hasta ahora superaron estimaciones, pero Goldman Sachs advierte que los CTAs y la cobertura de cortos están en sus etapas finales y que la parte fácil del rebote quedó atrás.

Un año después del Día de la Liberación, los mercados vuelven a estar en máximos históricos tras un shock geopolítico de proporciones similares. El S&P 500 cotiza en 7.157 puntos, el Nasdaq 100 registra una valoración forward más elevada que la vigente la víspera del inicio de la guerra con Irán, y los inversores debaten si esta recuperación tiene la misma lógica que la de 2025 o si los paralelismos son más engañosos que reveladores.

El paralelo con el Día de la Liberación

En abril de 2025, el S&P 500 cayó alrededor de un 12% en cuatro días tras el anuncio de los aranceles, para luego recuperarse en un movimiento que acondicionó a los inversores a esperar correcciones en V durante la presidencia de Trump. En marzo y abril de 2026, el índice repitió la secuencia de caída brusca hasta mínimos en torno a los 4.835 puntos tras el inicio de la guerra, seguida de una recuperación de más del 3% semanal durante tres semanas consecutivas, un ritmo que Barclays sitúa en el percentil 99 de la historia desde 1928.

Sin embargo, en 2025, Trump podía pausar los aranceles de forma unilateral, como efectivamente hizo, mientras que en 2026, no puede abrir el Estrecho de Ormuz por decreto. Irán tiene veto sobre esa decisión, y el alto el fuego extendido este martes por tres a cinco días más mantiene el bloqueo naval estadounidense activo, preservando el daño energético acumulado. El mercado está apostando por la normalización, con Polymarket asignando alrededor del 60% de probabilidad a que el estrecho opere con normalidad antes de finales de mayo, pero esa apuesta descansa en un proceso diplomático que sigue sin fechas ni garantías concretas.

La arquitectura del rally

La cobertura de posiciones cortas macro marca el diferencial de rentabilidad entre megacapitalizaciones y el S&P 500 de igual ponderación acumuló 1.330 puntos básicos en tres semanas, consistente con dinámicas de squeeze y no con reacumulación genuina de riesgo. El índice de posicionamiento en renta variable estadounidense pasó de extremo bajista a neutral en tiempo récord, lo que implica que ese combustible está en gran medida agotado.

Además, otro punto son los CTAs, que pasaron de posiciones cortas a acumular cerca de 10.000 millones de dólares en futuros sobre el S&P 500. El escritorio Delta-One de Goldman Sachs advirtió este miércoles que estamos en las etapas finales de ese soporte sistemático y que la parte fácil del rebote quedó atrás.

Todavía, hay un punto con potencial de relevo genuino, que son los resultados corporativos, una vez que con el 81% de las empresas que han reportado hasta ahora superando estimaciones, la narrativa fundamental es sólida. Sin embargo, Capital One reportó una provisión para pérdidas crediticias que creció un 72% interanual, citando explícitamente el conflicto con Irán como una presión sobre el consumidor. United Airlines revisó a la baja su guía anual por el impacto del combustible y Lufthansa anunció recortes de 20.000 vuelos de verano, todas noticias son señales sectoriales, no sistémicas, pero apuntan en una dirección coherente de que la energía ya es un impuesto real sobre la actividad económica.

El Nasdaq y la paradoja de Micron

El dato más llamativo del panorama actual es que el Nasdaq 100 cotiza con un P/E forward más elevado que el registrado la víspera del inicio de la guerra, siendo el único mercado desarrollado importante en lograr ese resultado. Goldman Sachs atribuye más del 50% de las revisiones al alza de beneficios del S&P 500 en 2026 a Micron Technology, cuyo cambio ponderado en estimaciones a doce meses es cinco veces mayor que el de Nvidia, una empresa diez veces más grande. Esta concentración extrema en un solo nombre es una señal de fragilidad del argumento alcista, si las estimaciones de Micron se normalizan o decepcionen, la base fundamental del rally se estrecha de forma considerable.

Análisis técnico

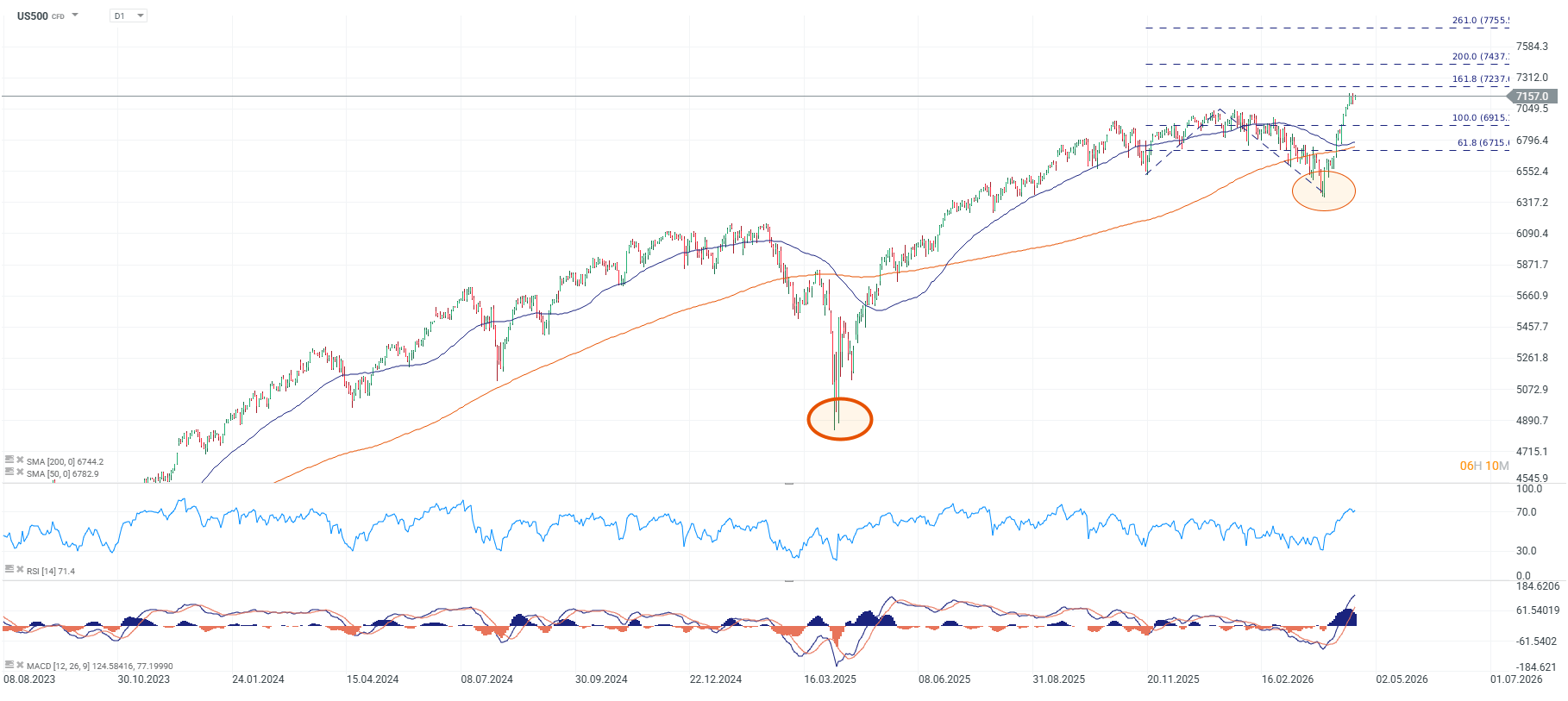

En el gráfico diario, el S&P 500 cotiza en 7.157 puntos, por encima de la SMA de 50 períodos y de la SMA de 200, recuperadas a una velocidad inusual desde el mínimo de mediados de marzo. El RSI confirma sobrecompra moderada, y el MACD, con diferencial positivo, muestra las primeras señales de desaceleración en el histograma, consistente con el agotamiento de impulso que describen los datos de flujos.

Fuente: xStation5.

Las extensiones de Fibonacci proyectan resistencias en 7.049 puntos (100%), ya superada, 7.237 (161,8%), nivel donde el precio cotiza actualmente, 7.437 (200%) y 7.755 (261,8%). El escenario alcista requiere que las guías corporativas del segundo trimestre sostengan las estimaciones forward y que las negociaciones con Irán avancen de forma concreta. En ese caso, el objetivo técnico inmediato se ubica en la zona de los 7.300-7.437 puntos.

El escenario bajista se activa si el petróleo Brent, que ya recuperó los 100 dólares este miércoles, sostiene ese nivel y deteriora las expectativas de normalización energética, con primer soporte relevante en la zona de los 6.715-6.782 puntos, donde convergen el nivel del 61,8% de Fibonacci y la SMA de 50 períodos.

La variable Fed y el impasse Warsh-Tillis

La audiencia de confirmación de Kevin Warsh ante el Comité Bancario del Senado se celebró ayer, pero su confirmación quedó en suspenso. El senador republicano Thom Tillis bloqueó el proceso hasta que el Departamento de Justicia abandone la investigación penal sobre la Reserva Federal relacionada con costos de renovación de instalaciones y el testimonio de Powell ante el Congreso.

Trump, en lugar de ceder, redobló su postura en una entrevista con CNBC, descartando la investigación parlamentaria como salida alternativa y escalando sus ataques contra Jerome Powell. El resultado es un banco central con liderazgo en suspenso en un momento de alta sensibilidad para los mercados de tasas en que Powell continuará como presidente interino si Warsh no es confirmado antes del vencimiento de su mandato el mes próximo, todavía, Trump ha sugerido que podría intentar cesarlo, aunque la legalidad de ese movimiento sigue sin estar clara.

¿Puede continuar el repunte del mercado?

El paralelo con el Día de la Liberación explica la mecánica del rally, pero no garantiza su continuación. Los CTAs y la cobertura de cortos completaron su trabajo, además, los resultados corporativos ofrecen un soporte real pero con señales de deterioro sectorial crecientes. El alto el fuego extendido evita la escalada kinética inmediata pero no resuelve el bloqueo del estrecho. Y la Fed enfrenta una transición de liderazgo que añade incertidumbre institucional en un momento donde los mercados de opciones ya están comprando coberturas de cola. Para que el rally continúe desde los niveles actuales, la narrativa optimista tiene que ser probable, pero también durable.

La bolsa hoy: la guerra en Oriente Medio y los resultados de SpaceX en el foco

Cierre de mercado: el Nasdaq 100 sube un 3,2%. ¿Ha vuelto el mercado alcista? (04.08.2026)

Apertura de EE. UU.: S&P 500 en máximos históricos, el estrecho de Ormuz se acerca a su reapertura y Palantir sube un 23%

🚨 ¡El petróleo Brent cae por debajo de US$80!

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "