- El índice del dólar cotiza en 101.27, cerca de máximos de 52 semanas, tras la escalada entre EE.UU. e Irán y el anuncio de Trump de reinstaurar un bloqueo en el Estrecho de Ormuz.

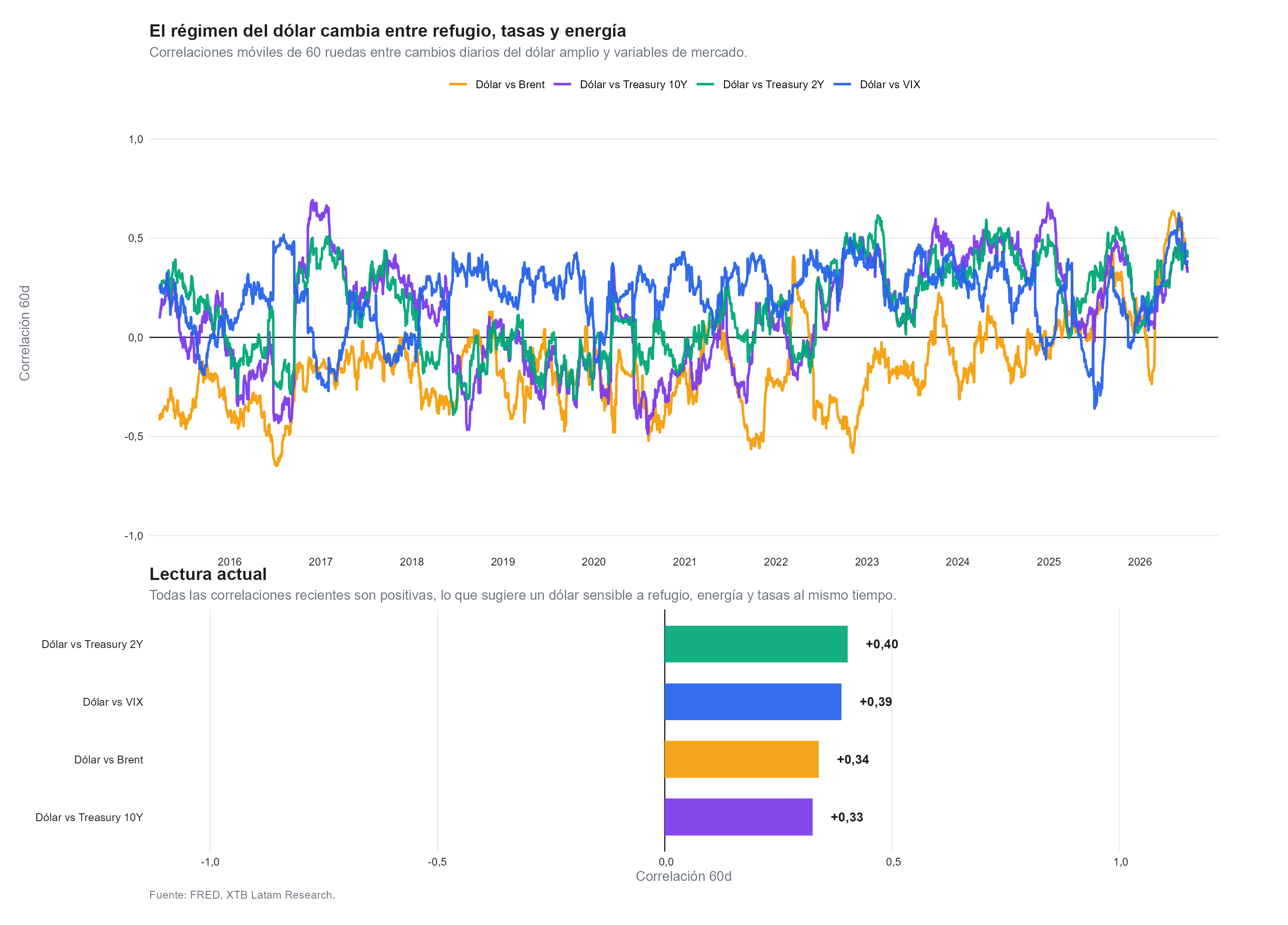

- Las correlaciones móviles del dólar con el Brent, el VIX y los Treasuries a 2 y 10 años son todas positivas hoy, una combinación históricamente poco frecuente.

- El dólar tiene una dependencia oculta del trade de inteligencia artificial, ya que gran parte de los flujos extranjeros que lo sostienen no están cubiertos cambiariamente.

- El índice del dólar cotiza en 101.27, cerca de máximos de 52 semanas, tras la escalada entre EE.UU. e Irán y el anuncio de Trump de reinstaurar un bloqueo en el Estrecho de Ormuz.

- Las correlaciones móviles del dólar con el Brent, el VIX y los Treasuries a 2 y 10 años son todas positivas hoy, una combinación históricamente poco frecuente.

- El dólar tiene una dependencia oculta del trade de inteligencia artificial, ya que gran parte de los flujos extranjeros que lo sostienen no están cubiertos cambiariamente.

El índice del dólar (USDIDX) cotiza en 101.27, cerca de su máximo de 52 semanas y con un avance de 2.84% en lo que va del año, después de que Trump anunciara la reinstauración de un bloqueo naval a Irán y un cobro por el uso del Estrecho de Ormuz, tras un nuevo intercambio de misiles y drones durante el fin de semana.

Este episodio ya combina varios canales a la vez

Lo inusual de julio de 2026 es que el dólar está respondiendo a varios canales al mismo tiempo, no solo a uno. Las correlaciones móviles de 60 ruedas entre el dólar y otras variables de mercado son hoy todas positivas: 0.40 frente al Treasury a 2 años, 0.39 frente al VIX, 0.34 frente al Brent y 0.33 frente al Treasury a 10 años. Eso significa que el dólar se está comportando simultáneamente como refugio, como apuesta de tasas y como beneficiario del shock energético, una combinación que históricamente no es la norma, ya que el dólar suele correlacionar de forma negativa con el petróleo en los regímenes típicos.

La jornada de hoy ilustra esa mezcla, dado que el Brent subió más de 9% hasta 83.30 dólares, un máximo de un mes, después de que Irán volviera a reclamar el cierre del Estrecho de Ormuz y atacara instalaciones estadounidenses en la región, mientras el gobernador de la Fed, Christopher Waller, advirtió que las tasas podrían necesitar subir en el corto plazo si la inflación subyacente sigue señalando presiones amplias.

El yen, además, cayó hasta 162.43 por dólar luego de que Reuters informara que Japón no tiene planes inmediatos de modificar la composición de activos de su fondo de pensiones estatal, lo que reactivó la alerta sobre una posible intervención de las autoridades japonesas.

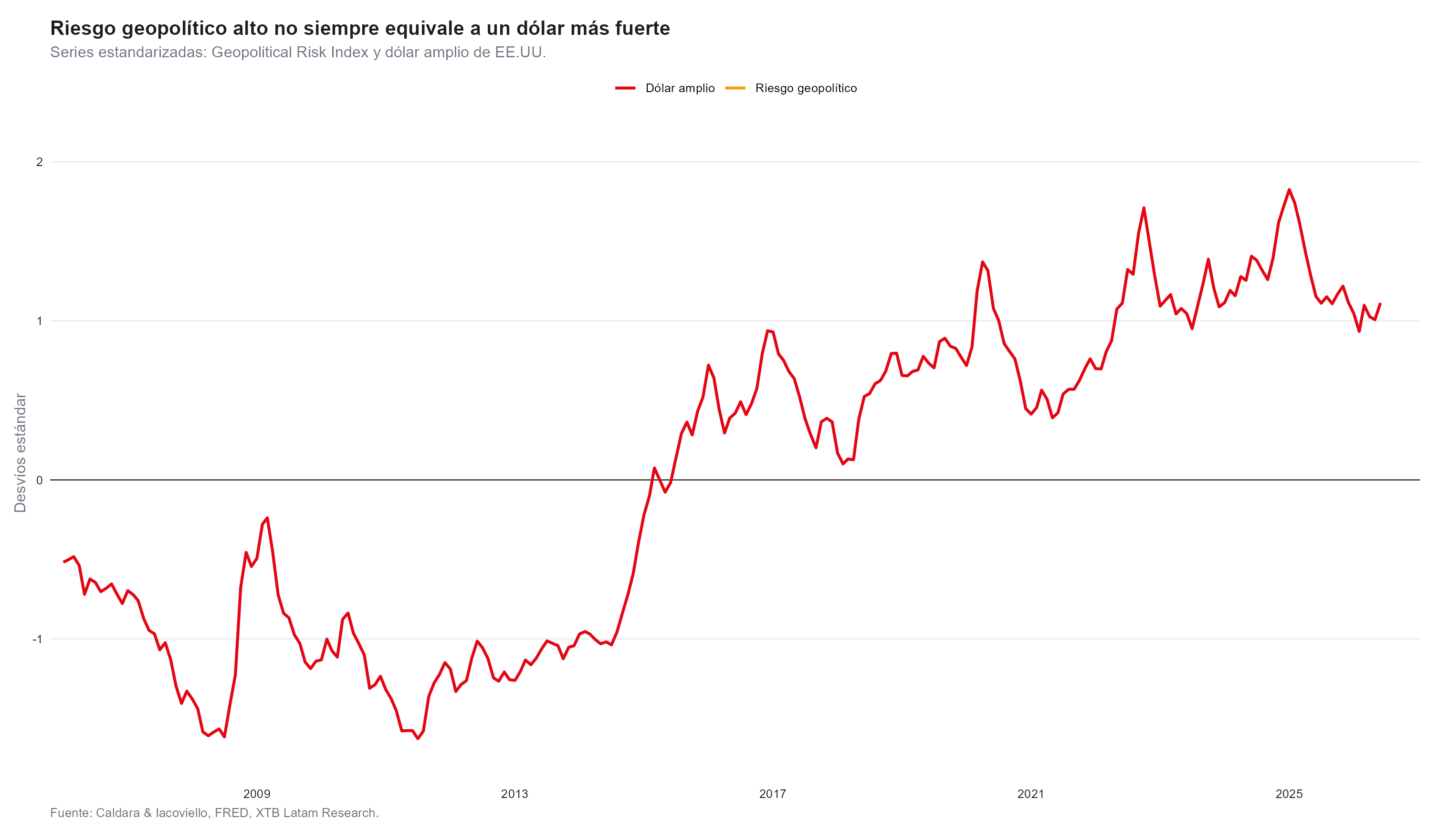

Pero el riesgo geopolítico, por sí solo, no garantiza nada

La comparación histórica entre el índice de riesgo geopolítico y el dólar amplio muestra que un riesgo geopolítico elevado no siempre coincide con un dólar más fuerte, y viceversa. Esto es sobre todo una historia de la Fed, no de Irán, porque el punto de inflexión fue la reunión de junio, la primera bajo el mando de Warsh, cuando el tablero de proyecciones pasó de cero votantes a favor de un alza en marzo a nueve votantes en junio. Un alto el fuego más frágil normalmente debería haber pesado más sobre el petróleo que sobre el dólar, pero el mercado le prestó más atención al giro hawkish de la Fed que a la geopolítica en sí misma.

Los riesgos que podrían frenar este movimiento

El propio régimen de correlaciones que hoy sostiene al dólar es también su principal punto débil, requiere que el petróleo, las expectativas de tasas y la aversión al riesgo se muevan en la misma dirección al mismo tiempo, algo que la evidencia histórica muestra que rara vez se sostiene por mucho tiempo sin que alguno de esos tres canales se desalinee. A esto se suma que el ritmo del avance actual, casi 2.84% en apenas seis meses y medio hasta un máximo de 52 semanas, es más rápido que lo que un diferencial de tasas por sí solo suele justificar, lo que deja menos margen para seguir apreciándose sin un catalizador nuevo y más espacio para una corrección si alguno de los tres frentes cede.

Un canal adicional, y menos discutido, es el de los flujos de inversión extranjera hacia la renta variable estadounidense ligada al auge de inteligencia artificial, gran parte de ellos sin cobertura cambiaria. Esa demanda de dólares para comprar acciones ha operado este año como un sostén adicional para la divisa, al margen de la geopolítica y de la Fed. Es también, por construcción, un canal reversible, si el apetito por las acciones tecnológicas estadounidenses se enfría, ese flujo de dólares podría revertirse independientemente de cómo evolucione el conflicto en Medio Oriente, un riesgo que conviene monitorear junto con el desenlace en Ormuz y los datos de inflación de esta semana.

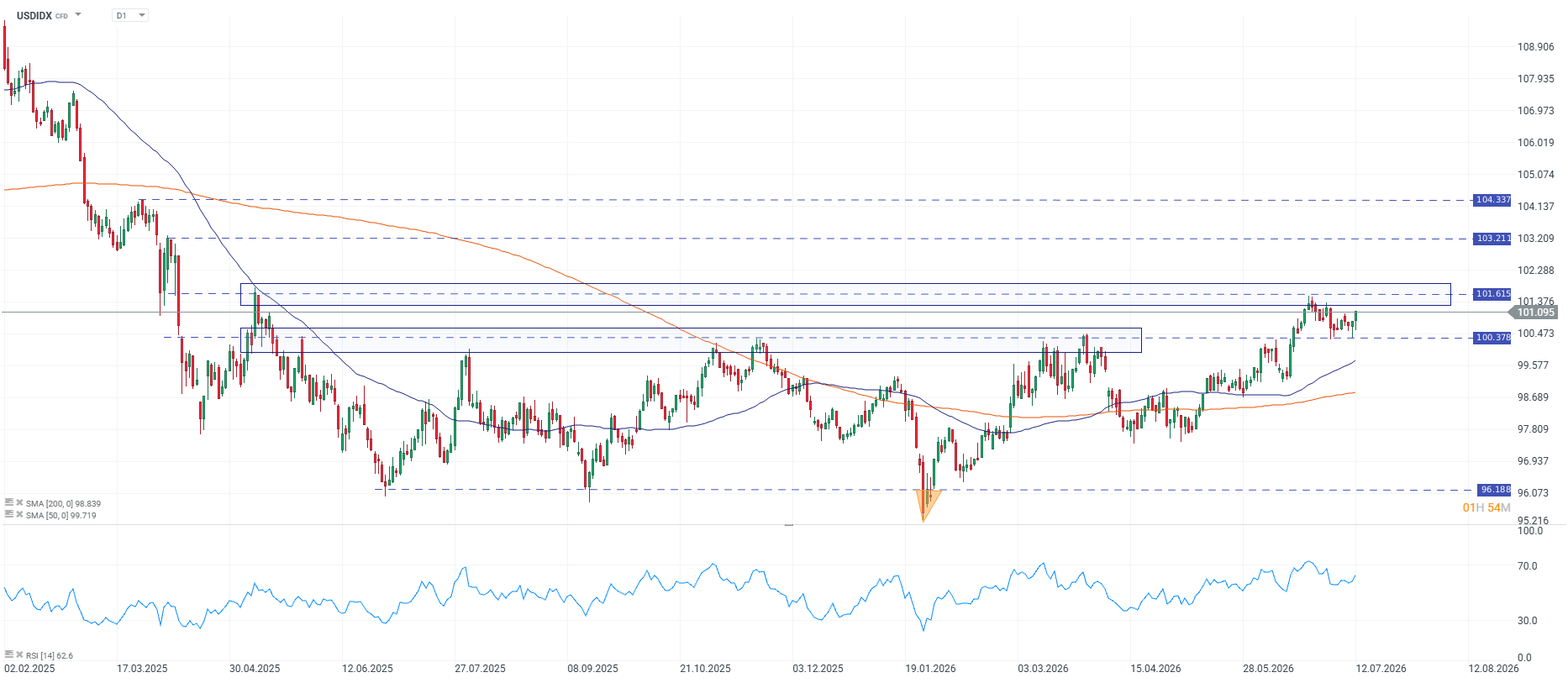

Fuente: xStation5.

El repunte del dólar desde el mínimo de enero, cerca de 96.188, ya lo llevó a testear la parte alta de una zona de consolidación entre 100.378 y 101.615, sostenido por dos medias móviles que quedaron bastante más abajo, la de 50 ruedas en 99.719 y la de 200 en 98.839. Ese colchón explica por qué las correcciones de las últimas semanas no lograron perforar la tendencia primária.

El RSI todavía deja margen antes de la sobrecompra, señal de que el movimiento no está agotado, aunque tampoco parte de cero, para confirmar una ruptura hacia los máximos de 103.211 y 104.337, el índice probablemente necesite algo más que inercia, ya sea el dato de inflación de esta semana o una escalada adicional en Ormuz. Una vuelta por debajo de 100.378, en cambio, sería la primera señal técnica de que el mercado empieza a dudar de la historia que describe este artículo.

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "