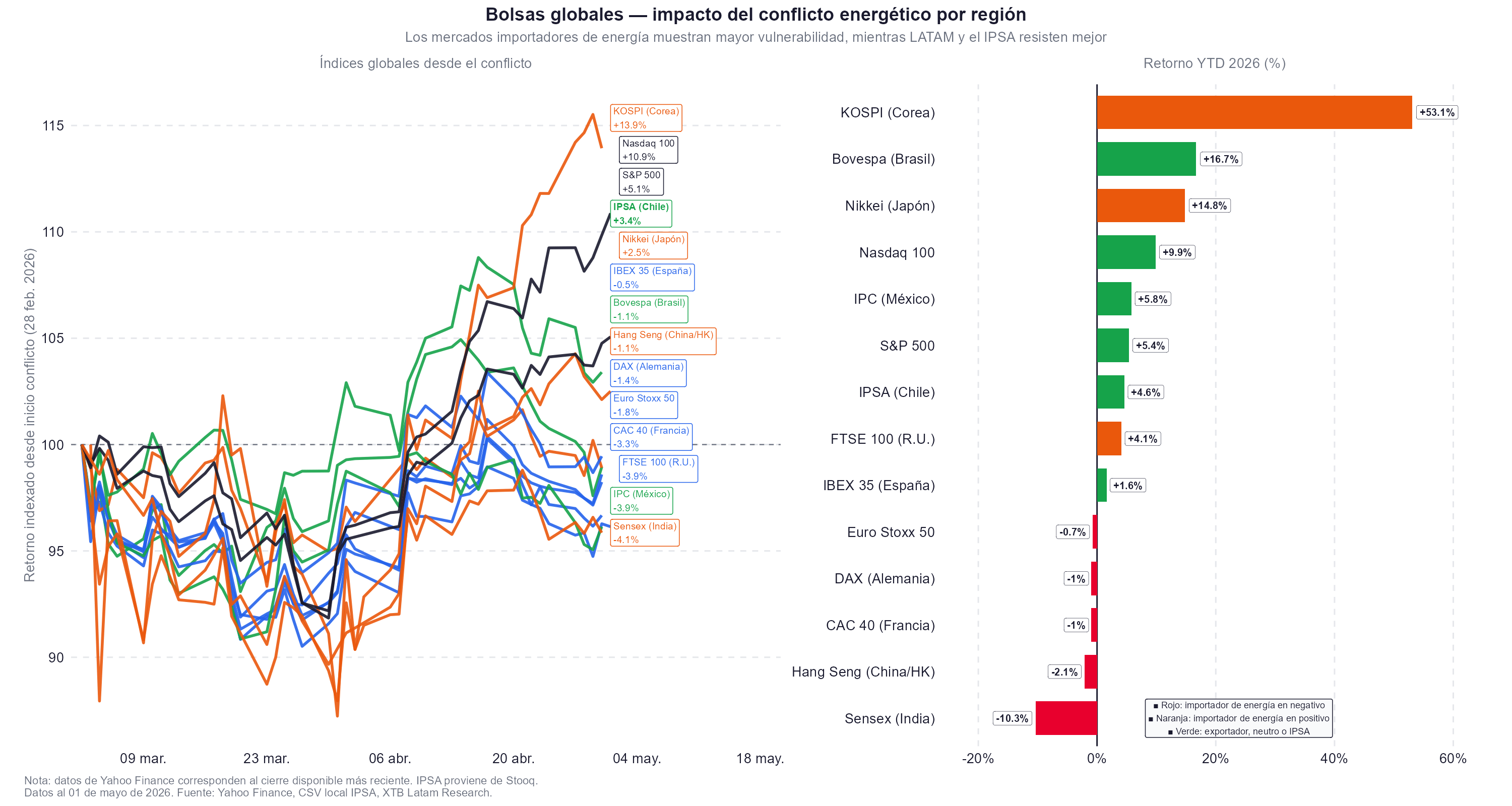

- El KOSPI de Corea del Sur lidera 2026 con un +53,1%, apoyado por SK Hynix y Samsung y el ciclo de IA, mientras el Sensex de India es el peor índice, con una caída del 10,3%.

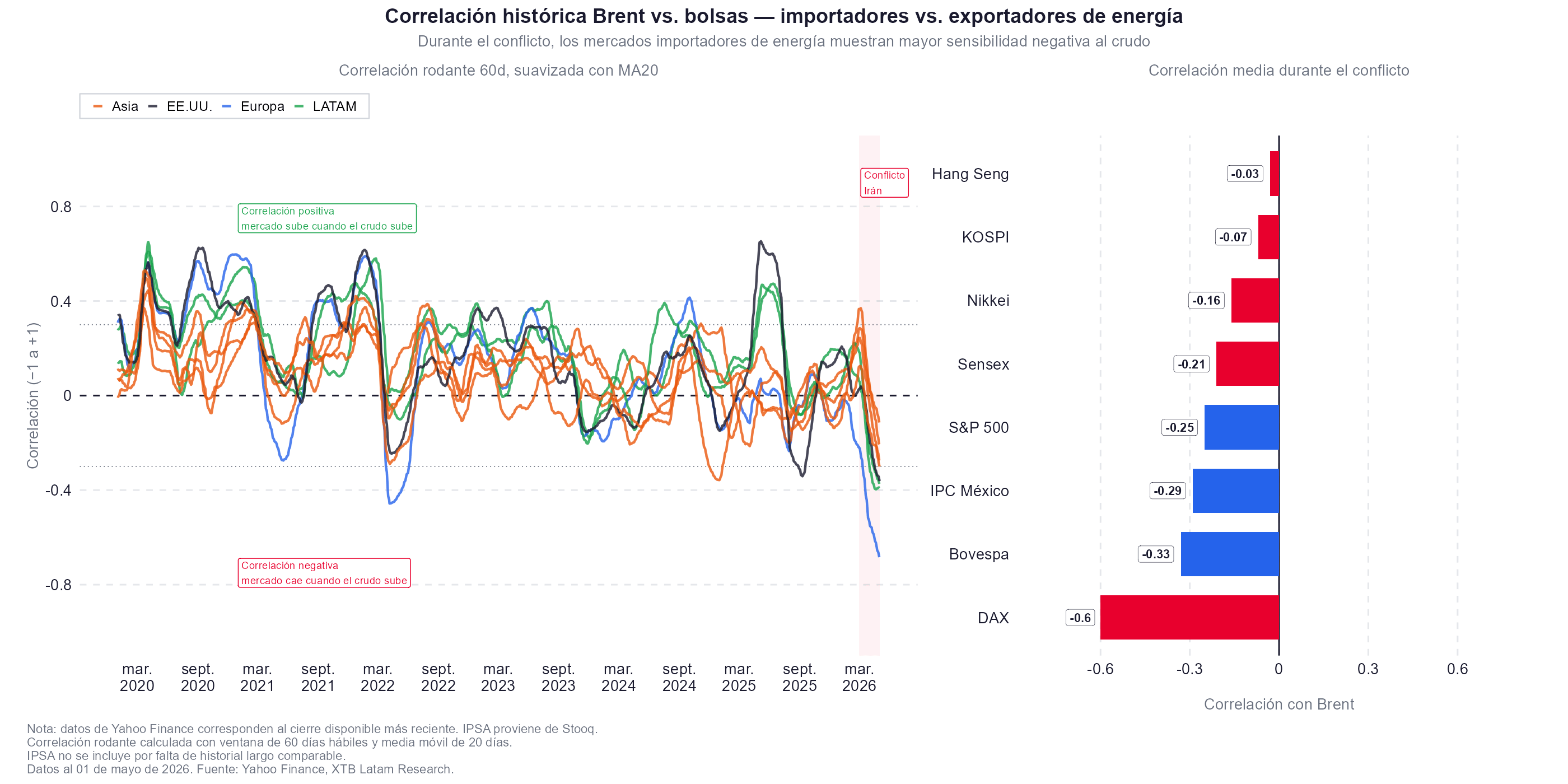

- La correlación entre el Brent y las bolsas es negativa en todos los mercados, con el DAX como el más expuesto, lo que refleja la vulnerabilidad europea ante una escalada energética.

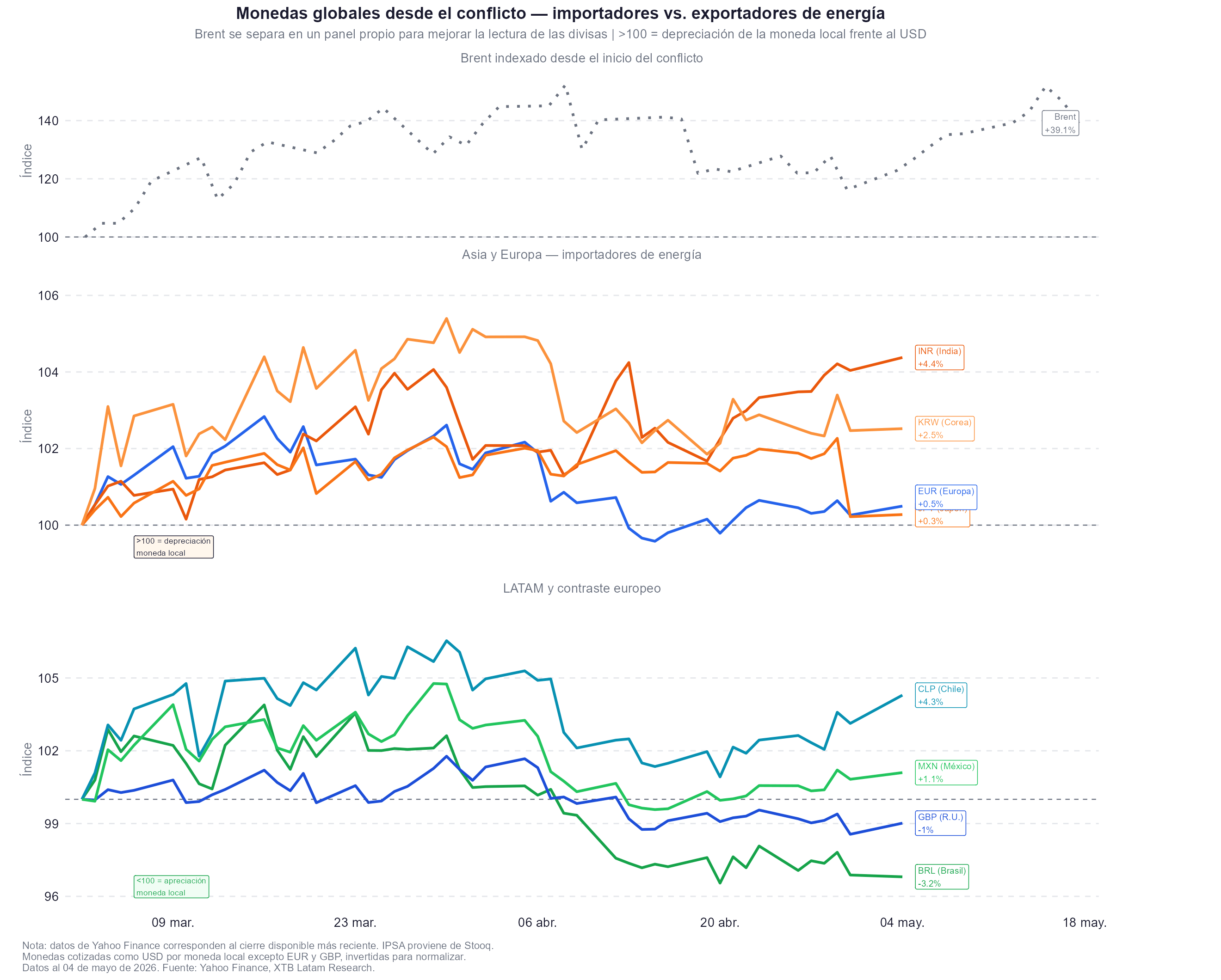

- En América Latina, el peso chileno y el peso mexicano se apreciaron frente al dólar, mientras el real brasileño cayó, mostrando diferencias en exposición a materias primas y al ciclo global.

- El KOSPI de Corea del Sur lidera 2026 con un +53,1%, apoyado por SK Hynix y Samsung y el ciclo de IA, mientras el Sensex de India es el peor índice, con una caída del 10,3%.

- La correlación entre el Brent y las bolsas es negativa en todos los mercados, con el DAX como el más expuesto, lo que refleja la vulnerabilidad europea ante una escalada energética.

- En América Latina, el peso chileno y el peso mexicano se apreciaron frente al dólar, mientras el real brasileño cayó, mostrando diferencias en exposición a materias primas y al ciclo global.

Dos meses y medio después del inicio del conflicto entre Estados Unidos, Israel e Irán, los mercados globales han dejado de moverse en bloque y han comenzado a reflejar con precisión creciente qué economías son vulnerables al petróleo caro y cuáles se benefician de él.

El Brent (OIL) acumula un +39,1% desde el 28 de febrero, con máximos intraday que superaron los 126 dólares antes de retroceder hacia los 114 dólares. La respuesta de los índices bursátiles a ese movimiento ha sido de mercados que han subido con fuerza, otros que han borrado sus ganancias del año, debido a eso, la correlación entre el precio del crudo y las bolsas durante el conflicto dibuja un mapa de riesgo que el inversor latinoamericano necesita entender para navegar el escenario de extensión del conflicto.

La división entre ganadores y perdedores desde el 28 de febrero

El gráfico de bolsas globales desde el inicio del conflicto revela tres grupos diferenciados, el primero está formado por los mercados con alta exposición al ciclo de inteligencia artificial y semiconductores. El KOSPI de Corea del Sur lidera con un +13,9% desde el 28 de febrero y un extraordinario +53,1% en lo que va de 2026, impulsado por SK Hynix y Samsung, que suben un 60% y un 35% en el mes de abril respectivamente. El Nasdaq 100 acumula un +10,9% desde el inicio del conflicto y el Nikkei de Japón (JP225) un +2,5%, ambos sostenidos por la narrativa de la inteligencia artificial que ha operado como contrapeso al shock energético.

El segundo grupo es el de los mercados latinoamericanos y el IPSA chileno, que muestran una resiliencia relativa. El Bovespa (BRAComp) de Brasil pierde un 1,1% desde el inicio del conflicto pero acumula un +16,7% en el año. El IPSA de Chile gana un +3,4% desde el 28 de febrero y un +4,6% en el año. El IPC de México (MEXComp) cae un 3,9% desde el conflicto pero mantiene un +5,8% anual. Esa relativa estabilidad refleja el perfil exportador de materias primas de la región, que en Brasil y Chile actúa como amortiguador natural frente al encarecimiento del crudo.

El tercer grupo, y el más vulnerable, es Europa. El DAX (DE40) alemán baja un 1,4% desde el inicio del conflicto y un 1% en el año. El CAC 40 cede un 3,3% desde el 28 de febrero. El Euro Stoxx 50 acumula un -0,7% anual y el FTSE 100 del Reino Unido pierde un 3,9% desde el inicio del conflicto pese a mantener un +4,1% anual gracias a su mayor exposición al sector energético dentro del índice. El Sensex de India es el caso más extremo con un -10,3% anual y una caída del 4,1% desde el conflicto, reflejando la vulnerabilidad de una economía emergente importadora de energía sin las reservas estratégicas de China ni el acceso a financiación de las economías desarrolladas.

La correlación que explica qué mercados temer más en una extensión

El gráfico de correlación histórica entre el Brent y las bolsas durante el conflicto es el instrumento analítico más relevante para responder a nuestra pregunta central de este artículo. Durante el período del conflicto, todos los mercados analizados muestran correlación negativa con el crudo, lo que significa que cuando el Brent sube, esos índices tienden a caer. Pero la magnitud de esa correlación varía de forma significativa y revela qué mercados están más expuestos a una escalada adicional del precio del petróleo.

El DAX alemán muestra la correlación más negativa de todos los mercados analizados, en -0,60, lo que lo convierte en el índice más sensible a los movimientos del crudo durante el conflicto. Le siguen el Bovespa brasileño con -0,33 y el IPC México con -0,29. El S&P 500 tiene una correlación de -0,25, el Sensex indio de -0,21, el Nikkei de -0,16 y el KOSPI coreano de apenas -0,07, confirmando que los mercados con mayor exposición al ciclo de inteligencia artificial han desarrollado una relativa inmunidad al shock energético que Europa no tiene.

La explicación de la elevada correlación negativa del DAX está en la estructura industrial alemana: manufactura pesada, química, automoción y producción industrial son sectores con alta intensidad energética que se ven directamente afectados por el aumento de costos del crudo y del gas. Las tensiones son visiblemente crecientes en el sistema europeo y los países están acercándose a un punto de inflexión en el que la escasez de suministros no es ya un riesgo futuro sino una realidad operacional para fabricantes cuya producción usa incluso pequeñas cantidades de derivados del petróleo.

Las monedas como termómetro del shock energético por región

El gráfico de monedas desde el inicio del conflicto añade una dimensión complementaria al análisis de bolsas, porque entre los importadores de energía, la rupia india es la divisa que más se ha depreciado frente al dólar desde el 28 de febrero con un +4,4% en el índice del gráfico, es decir, una depreciación de la moneda local. El won coreano baja un 2,5% frente al dólar pese a la fortaleza del KOSPI, lo que refleja que el rally bursátil coreano está siendo parcialmente financiado por inversores que asumen riesgo de tipo de cambio. El euro apenas se deprecia un 0,5% frente al dólar, un resultado sorprendentemente contenido dada la severidad del impacto europeo, que refleja la presión vendedora simultánea sobre el dólar derivada de los temores de desfiscalización.

En Latinoamérica, el comportamiento es bifurcado, una vez que el peso chileno (USDCLP) se aprecia un 4,3% frente al dólar desde el inicio del conflicto, la mejor performance de todas las monedas del universo analizado, impulsado por el cobre en torno a los 6 dólares por libra y por la mejora del sentimiento de riesgo global en el mercado financiero. El peso mexicano (USDMXN) sube un 1,1% frente al dólar, resultado moderadamente positivo que refleja su doble naturaleza de exportador de petróleo y economía vinculada al ciclo estadounidense. El real brasileño (USDBRL), en cambio, pierde un 3,2% frente al dólar pese a que el Bovespa acumula ganancias anuales del 16,7%, una divergencia que refleja los flujos de salida de capital de economías emergentes en entornos de incertidumbre geopolítica elevada.

El escenario de extensión del conflicto y sus implicaciones

Amrita Sen de Energy Aspects advirtió este lunes que el mercado está viviendo una euforia mal colocada y que los precios de la renta variable deberían ser mucho más bajos dado el tamaño del shock energético. Sen proyecta que 80-90 dólares por barril será el nuevo suelo estructural del crudo una vez se resuelva el conflicto, y advierte que las consecuencias del alza del gas natural, los fertilizantes y los productos químicos derivados del petróleo todavía no se han reflejado completamente en los precios de los alimentos ni en los márgenes industriales.

En un escenario de extensión del conflicto más allá de junio, que Goldman Sachs considera ya como su escenario base al proyectar una normalización de exportaciones del Golfo al 70%-90% para julio y diciembre respectivamente, los mercados más vulnerables son los europeos por su combinación de alta correlación negativa con el crudo, dependencia energética estructural y riesgo de subidas de tasas del BCE que añadirían presión sobre el crecimiento. Los mercados con mayor resiliencia son los ligados al ciclo de semiconductores e inteligencia artificial, donde la demanda opera con independencia del precio de la energía, y los mercados latinoamericanos exportadores de materias primas, donde el petróleo caro actúa como catalizador positivo más que como costo.

La bolsa hoy: la guerra en Oriente Medio y los resultados de SpaceX en el foco

Cierre de mercado: el Nasdaq 100 sube un 3,2%. ¿Ha vuelto el mercado alcista? (04.08.2026)

Apertura de EE. UU.: S&P 500 en máximos históricos, el estrecho de Ormuz se acerca a su reapertura y Palantir sube un 23%

🚨 ¡El petróleo Brent cae por debajo de US$80!

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "