- El oro encadena su racha bajista más larga desde 2023, siete sesiones consecutivas a la baja hasta $4.610, porque el mismo shock petrolero que debería impulsarlo como refugio genera dólar fuerte y tasas altas que lo frenan.

- La plata se desploma más de un 15% hasta niveles por debajo de $65, acumulando caídas que borran meses de ganancias, mientras el platino retrocede un 5,26% y el paladio cede otro 5,29% en la misma sesión.

- La Fed mantuvo tasas sin cambios y proyectó solo un recorte en 2026, Powell confirmó que los precios energéticos elevados mantendrán la política monetaria restrictiva por más tiempo, el argumento bajista más poderoso para los metales preciosos en este ciclo.

- El oro encadena su racha bajista más larga desde 2023, siete sesiones consecutivas a la baja hasta $4.610, porque el mismo shock petrolero que debería impulsarlo como refugio genera dólar fuerte y tasas altas que lo frenan.

- La plata se desploma más de un 15% hasta niveles por debajo de $65, acumulando caídas que borran meses de ganancias, mientras el platino retrocede un 5,26% y el paladio cede otro 5,29% en la misma sesión.

- La Fed mantuvo tasas sin cambios y proyectó solo un recorte en 2026, Powell confirmó que los precios energéticos elevados mantendrán la política monetaria restrictiva por más tiempo, el argumento bajista más poderoso para los metales preciosos en este ciclo.

Para entender la magnitud de lo que está ocurriendo hay que recordar de dónde vienen estos activos. El oro cerró 2025 con una ganancia del 64%, su mejor año desde 1979, tocando máximos históricos de $4.549 el 26 de diciembre. La plata subió un 147% en el año, su mejor ejercicio registrado en la historia. El platino ganó un 127% y el paladio un 76%. Ningún año reciente había visto una confluencia semejante de factores alcistas con recortes de la Fed, compras masivas de bancos centrales, demanda de inteligencia artificial y transición energética.

Pero el rally tenía una fragilidad estructural que el crash de enero de 2026 dejó al descubierto. La última fase del movimiento fue impulsada por inversores minoristas que canalizaron flujos masivos hacia ETFs de metales preciosos, especialmente plata, mientras los institucionales reducían exposición. Las primas de los ETFs sobre su valor neto de activos señalaban presión compradora unilateral insostenible. Cuando los precios comenzaron a ceder, el rebalanceo diario de ETFs apalancados amplificó la caída y las llamadas de margen en futuros crearon un bucle de ventas forzadas que llevó a la plata a perder un 30% en un solo día a finales de enero. Ese mecanismo, documentado por el BIS (Bank of International Settlement), sigue activo hoy.

La Fed atrapada por el petróleo

Tras el crash de enero, los metales preciosos se recuperaron parcialmente. El oro llegó a cotizar cerca de $5.000-$5.400 antes del inicio del conflicto el 28 de febrero. Pero la guerra entre EE.UU., Israel e Irán introdujo el escenario que más daño hace a los metales, uno de inflación estructuralmente alta que impide a los bancos centrales recortar tasas.

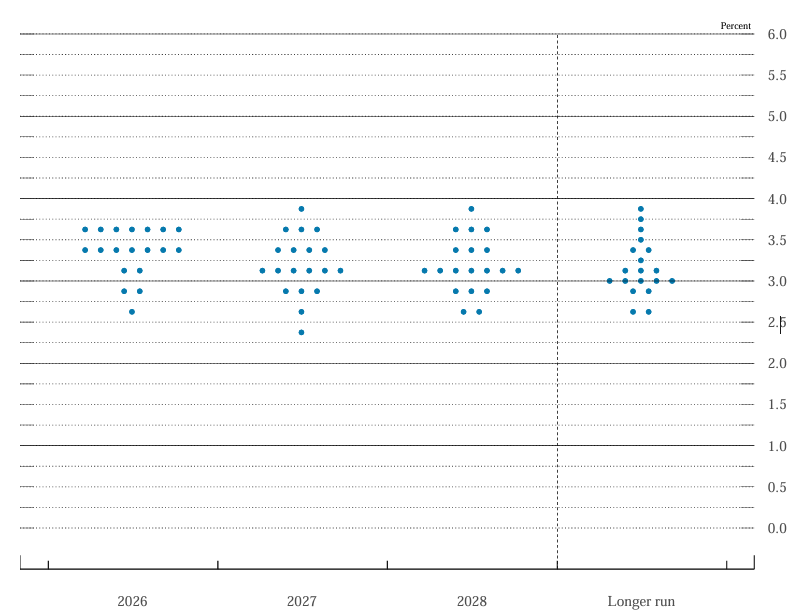

El dot plot de la Fed muestra las evaluaciones de los participantes del FOMC sobre la política monetaria apropiada: Cada punto representa la expectativa de un miembro del Comité Federal de Mercado Abierto sobre la tasa de los fondos federales para 2026 y a largo plazo. Fuente: Federal Open Market Committee (FOMC)

El miércoles 18 de marzo, la Fed mantuvo las tasas sin cambios en el rango de 3,50%-3,75% y proyectó solo un recorte en 2026. El presidente Jerome Powell declaró que los precios energéticos elevados empujarán la inflación al alza y es importante mantener la política monetaria restrictiva. Esas palabras enviaron al oro a su nivel más bajo en más de un mes, el metal cayó hasta un 6,5% en una sola sesión, su racha bajista más larga desde 2023, con siete caídas consecutivas. Los rendimientos de los bonos y el dólar se fortalecieron adicionalmente, amplificando la presión bajista sobre los metales.

El petróleo sobre $100 genera inflación, la inflación obliga a la Fed a mantener tasas altas, las tasas altas hacen más atractivos los bonos frente a metales que no pagan intereses, y el dólar fuerte encarece los metales para compradores en otras divisas. El oro, priced en dólares, sufre en ambos canales simultáneamente. Es una historia de tasas de interés y petróleo, con inversores preocupados por un escenario de crecimiento más lento e inflación más alta con bancos centrales que no pueden acomodar.

El oro sigue positivo en el año pero el momentum se ha roto

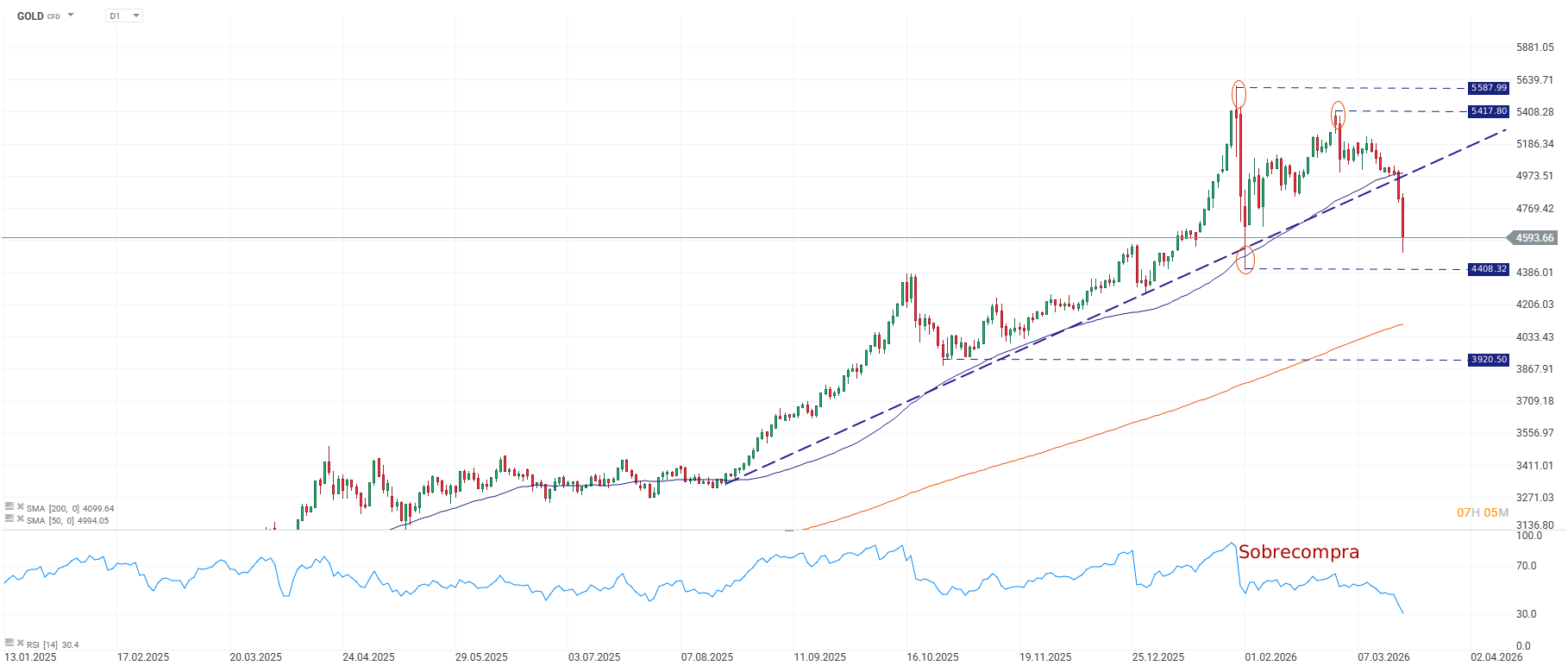

El oro cotiza cerca de $4.569 por onza, todavía positivo en el año con ganancias de alrededor del 6% desde enero, pero muy lejos de los máximos de $5.500 alcanzados antes del conflicto. El momentum alcista que había caracterizado al metal durante más de un año se ha interrumpido de forma visible.

En D1, el oro cae con fuerza hasta 4594, perforando la directriz alcista de mediano plazo y quedando por debajo de la SMA50, aunque todavía sobre la SMA200, lo que sugiere una corrección profunda pero no necesariamente un cambio definitivo de régimen. El RSI entra en sobreventa, señal de presión vendedora intensa y potencial de rebotes técnicos, pero el precio necesita defender la zona 4408 como soporte clave, si se pierde, el siguiente nivel de control aparece en 3921. Al alza, las resistencias más relevantes pasan por 4990–5000 y luego por los techos previos en 5418 y 5588, donde el mercado ya mostró rechazo.

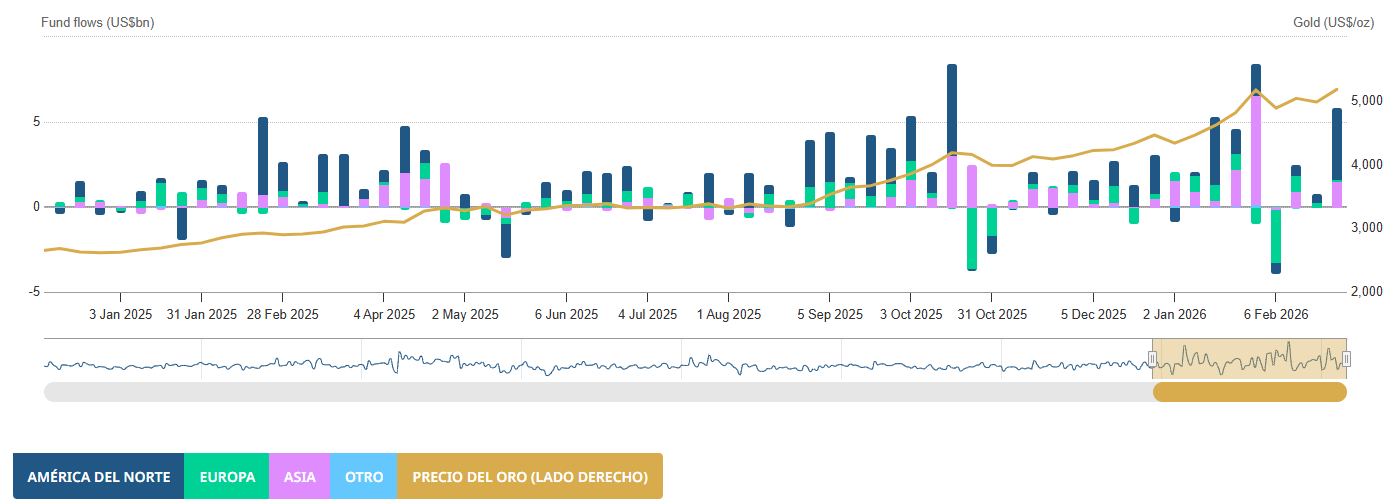

Los ETFs de oro registran salidas persistentes en las últimas semanas, presionando adicionalmente los precios. La demanda institucional occidental se ha vuelto sensible a los cambios de tasas, y con la Fed señalando que no recortará pronto, esa demanda se mantiene en pausa. Sin embargo, hay una excepción geográfica relevante, la demanda en China ha mostrado resiliencia notable, con inversores chinos aumentando posiciones en ETFs de oro cada día desde el regreso del Año Nuevo Lunar, acumulando adiciones por valor de más de 17.000 millones de yuanes. Las primas en Shanghái han subido por encima del precio global, señal de demanda doméstica sólida que actúa como suelo parcial.

Flujos de ETF de oro. Fuente: World Gold Council.

La tesis de largo plazo de los grandes bancos no ha cambiado. JPMorgan proyecta $6.300 por onza a finales de 2026. Deutsche Bank mantiene $6.000. El argumento estructural sigue intacto, fragmentación geopolítica, déficits fiscales de las principales economías y diversificación de reservas por parte de bancos centrales. Lo que está presionando al metal ahora no es un cambio de fundamentos sino una variable temporal, el petróleo sobre $100 que bloquea los recortes de tasas. Si el Estrecho de Ormuz comienza a normalizarse, ese bloqueo cede y el oro recupera sus catalizadores. La atención del mercado se centra en las tasas, pero ese es solo un elemento del análisis, un crecimiento más débil que active estímulo fiscal y monetario podría ser alcista para el metal.

El metal más castigado del período

La plata sufre con mayor intensidad que el oro por ser simultáneamente un metal monetario y un metal industrial. Como metal monetario, recibe el mismo impacto negativo de dólar fuerte y tasas altas. Como metal industrial, enfrenta además el deterioro de las perspectivas de demanda ante una potencial desaceleración económica global.

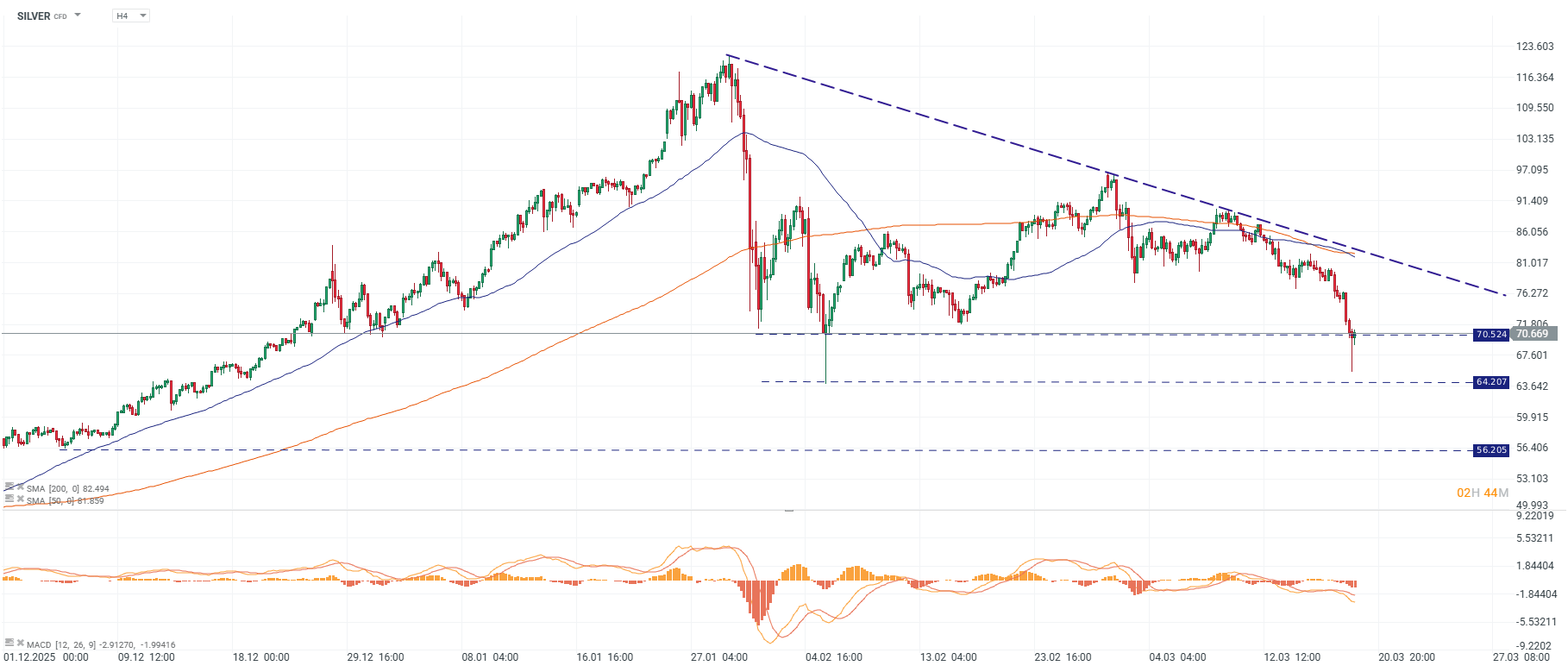

En H4, la plata extiende la corrección y cotiza cerca de 70,7, rompiendo a la baja el soporte de 70,5 y manteniéndose claramente por debajo de la SMA50 y la SMA200, lo que confirma un sesgo bajista de corto/mediano plazo bajo una directriz descendente dominante. La señal técnica se refuerza con un MACD en terreno negativo, consistente con momentum vendedor y con riesgo de continuación si no recupera rápidamente el nivel perdido. En adelante, los soportes relevantes quedan en 64,2 y luego 56,2, mientras que al alza las primeras resistencias pasan por 76,3 y el bloque 81–82, zona que debería reconquistarse para hablar de estabilización más sólida. Fuente: xStation5.

El resultado es una corrección que supera con creces la del oro. La plata ha caído más de un 15% en la sesión más reciente analizada, cotizando por debajo de los $65 por onza, borrando meses de ganancias acumuladas. En términos de velocidad y magnitud, la caída de la plata desde sus máximos es comparable solo al crash de enero, cuando el metal perdió un 30% en un solo día por el mismo mecanismo de ventas forzadas de ETFs apalancados y llamadas de margen.

Para que la plata recupere su narrativa alcista necesita que se reactiven simultáneamente sus dos motores: la expectativa de recortes de tasas, que reduciría el coste de oportunidad de mantenerla, y la perspectiva de recuperación de la demanda industrial vinculada a paneles solares, centros de datos y electrónica. Mientras el petróleo bloquee lo primero y amenace lo segundo, la presión bajista se mantiene.

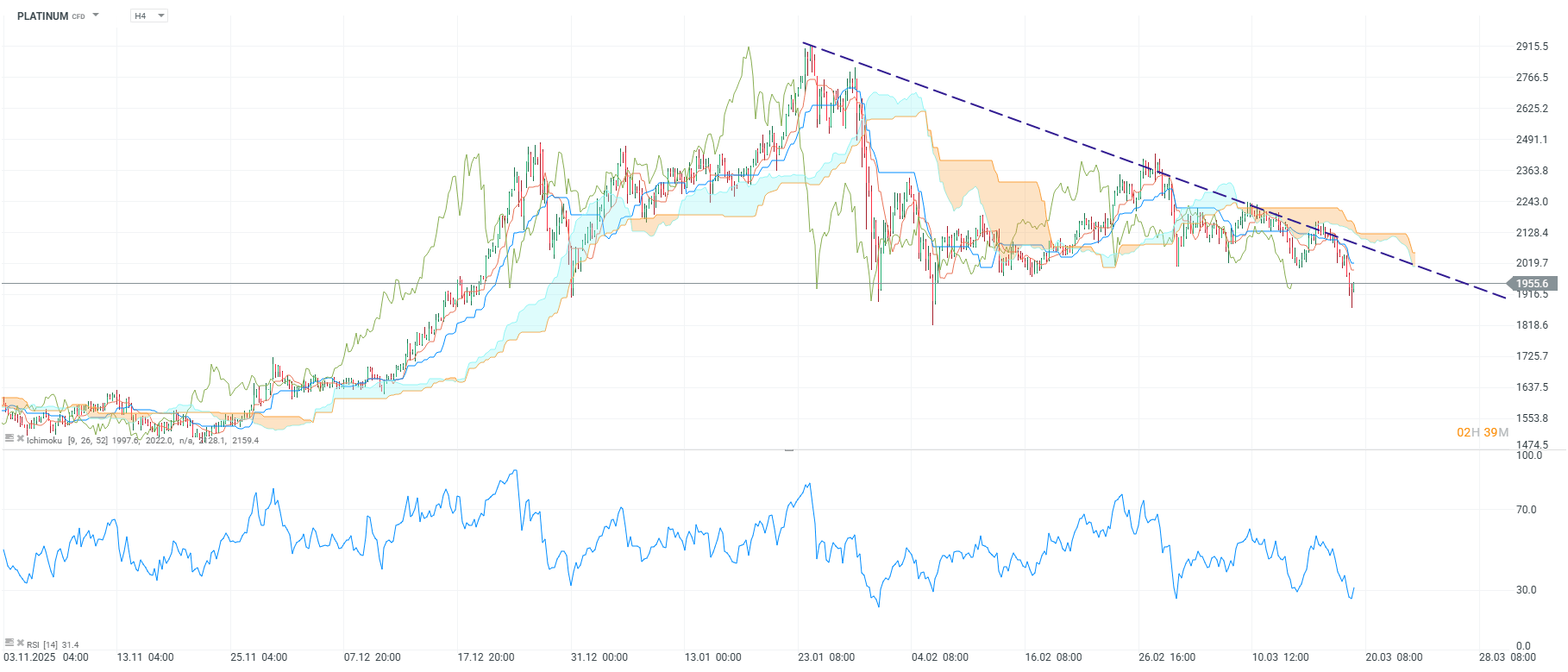

La corrección desde máximos históricos del Platino

El platino cae hacia 1956, manteniéndose bajo la directriz descendente y, sobre todo, por debajo de la nube Ichimoku (con la zona de oferta concentrada aprox. en 2128–2159), lo que sostiene un sesgo bajista de corto/mediano plazo. El RSI se acerca a sobreventa, señal de presión vendedora elevada y posible rebote técnico, pero para estabilizar necesitaría recuperar primero 2000–2022 y luego reingresar sobre 2128–2160. Por abajo, el soporte inmediato está en 1955–1916, si esa franja cede, el gráfico deja expuesto un tramo hacia 1819 como siguiente zona de control. Fuente: xStation5.

El platino cotiza en torno a $1.925-$2.090 por onza, con caídas del 8% en la sesión semana, después de un rally que lo llevó a máximos históricos a finales de 2025. La corrección responde a la toma de beneficios tras el rally extraordinario, al debilitamiento de la demanda industrial a corto plazo y a la mejora relativa del suministro.

La demanda de inversión en platino podría caer hasta un 52% en 2026, en parte por la toma de beneficios de tenedores de ETFs y la desaceleración del interés minorista en China, que fue uno de los principales motores del rally anterior. La demanda del sector automotriz, el mayor uso industrial del platino, en catalizadores de emisiones, se proyecta con una caída adicional del 3% en 2026 a medida que la transición hacia vehículos eléctricos de baterías acelera y reduce la necesidad de los convertidores catalíticos que usan platino.

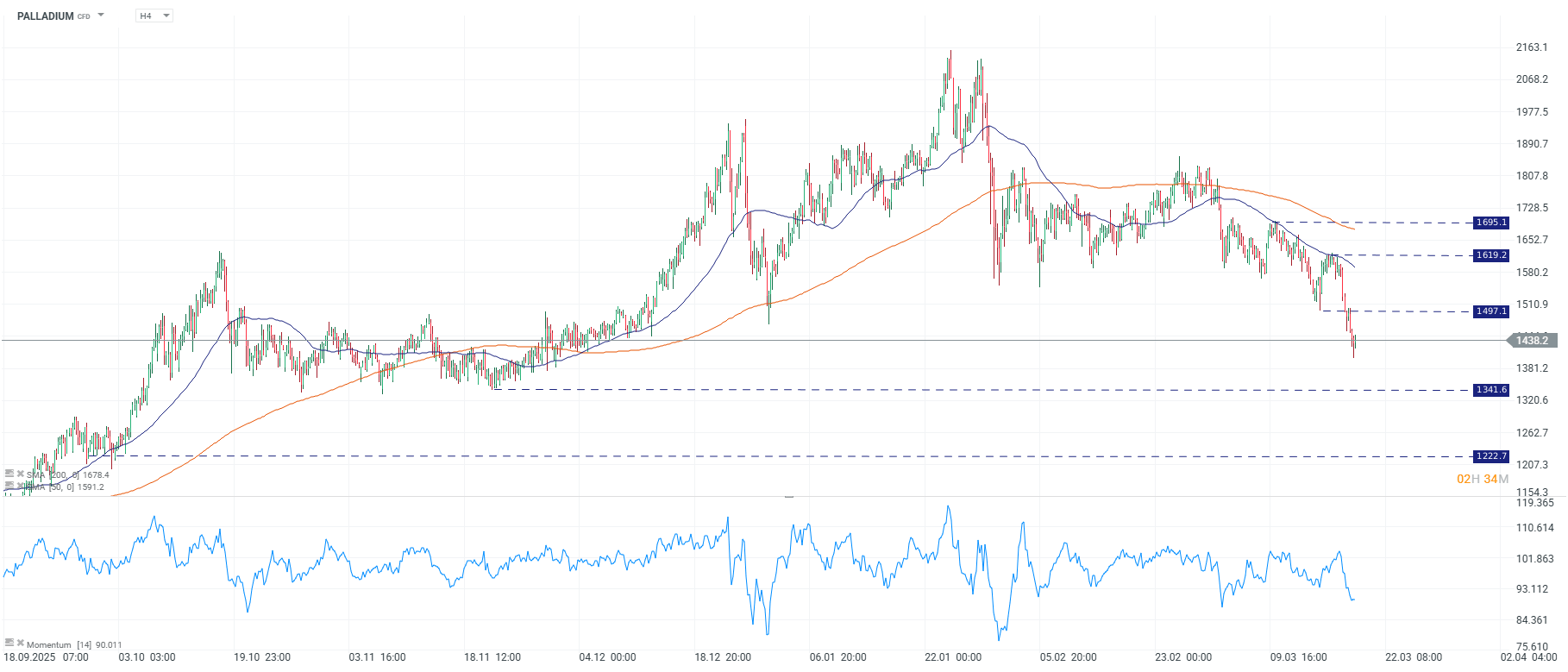

Sanciones, demanda débil y caída técnica del Paladio

El paladio cae hasta 1438, perforando el soporte de 1497 y quedando firmemente por debajo de la SMA50 y la SMA200, lo que consolida un sesgo bajista de corto/mediano plazo y mantiene la presión vendedora activa. La zona 1497–1510 pasa ahora a ser resistencia inmediata; más arriba, el mercado recién vuelve a respirar si recupera 1619 y luego 1695, niveles donde se concentran las ventas previas. Por abajo, el siguiente soporte relevante aparece en 1342 y, si ese piso cede, el gráfico deja expuesto un tramo hacia 1223; el indicador de momentum se mantiene deprimido, consistente con debilidad persistente aunque con espacio para rebotes técnicos puntuales. Fuente: xStation5.

El paladio cotiza en torno a $1.520 por onza, con caídas del 5,29%, y se sitúa marginalmente por debajo de su media de 200 períodos, zona que actúa como soporte crítico. El Departamento de Comercio de EE.UU. anunció aranceles compensatorios preliminares sobre el paladio ruso no trabajado, lo que en teoría debería ser alcista para los productores no rusos, pero el impacto positivo ha sido superado por la presión vendedora generalizada sobre los metales del grupo del platino. La demanda institucional sigue débil y el metal cotiza por debajo de todas sus medias principales.

El patrón que repite la historia reciente

La performance actual de los metales preciosos recuerda al verano de 2022, cuando la invasión rusa de Ucrania causó un shock energético que presionó las expectativas de tasas al alza y golpeó a los metales durante semanas, antes de que el ciclo girara. La diferencia es que en 2022 los metales partían de niveles más bajos y el gold aún no había iniciado el gran rally de 2023-2025 que lo llevó a duplicar su precio.

Hoy los metales entran en la corrección desde niveles históricamente altos, con posicionamiento técnico más sobrecargado y un ciclo de ETFs que ha demostrado ser un amplificador de volatilidad en ambas direcciones. Eso hace que las caídas sean más rápidas, pero también que los rebotes, cuando lleguen, puedan serlo igualmente.

___________

Latam Airlines aprueba recompra de acciones tras advertir presión en márgenes

Dólar hoy Colombia: efecto BanRep pierde fuerza ante caída del petróleo y menor presión sobre la Fed

¿Por qué el oro y la plata no repuntan pese a la incertidumbre?

Dólar en Chile Hoy: el dólar cae bajo $920 por menor riesgo geopolítico y mejores señales económicas

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "