- La fortaleza del yen depende principalmente de una caída en los rendimientos de Estados Unidos ya que mientras el diferencial de tasas siga favoreciendo al dólar continuará siendo atractivo financiarse en yenes e invertir en activos denominados en dólares

- El Banco de Japón necesita consolidar una senda creíble de futuras subidas de tasas para que el mercado perciba un cambio estructural en su política monetaria y deje de considerar al yen como una moneda permanentemente débil

- Una combinación de menor presión energética expectativas más moderadas sobre la Fed y posibles intervenciones cambiarias cerca de 160 USDJPY podría desencadenar una recuperación más significativa del yen al obligar al mercado a reducir posiciones de carry trade acumuladas durante años

- La fortaleza del yen depende principalmente de una caída en los rendimientos de Estados Unidos ya que mientras el diferencial de tasas siga favoreciendo al dólar continuará siendo atractivo financiarse en yenes e invertir en activos denominados en dólares

- El Banco de Japón necesita consolidar una senda creíble de futuras subidas de tasas para que el mercado perciba un cambio estructural en su política monetaria y deje de considerar al yen como una moneda permanentemente débil

- Una combinación de menor presión energética expectativas más moderadas sobre la Fed y posibles intervenciones cambiarias cerca de 160 USDJPY podría desencadenar una recuperación más significativa del yen al obligar al mercado a reducir posiciones de carry trade acumuladas durante años

El yen japonés lleva tanto tiempo débil que el mercado se ha acostumbrado a verlo como la divisa que siempre pierde. Y eso, en mercado, suele ser peligroso. Cuando una idea se vuelve demasiado “evidente”, acaba acumulando posiciones, complacencia y titulares que parecen escritos por la misma persona. El problema es que el yen no necesita una novela para revertir tendencia. Necesita que cambien tres o cuatro piezas muy concretas: los rendimientos de Estados Unidos, la credibilidad del Banco de Japón, el precio de la energía y, si el mercado se pasa de listo, la mano del Ministerio de Finanzas japonés.

El diferencial de tasas sigue siendo la clave

La primera pieza sigue siendo la más importante: el diferencial de tasas. El Banco de Japón acaba de subir su tasa de referencia al 1%, el nivel más alto en 31 años, pero el mercado prácticamente lo tenía descontado. Por eso el yen no se fortaleció de forma decisiva. Una subida esperada no cambia una tendencia si el otro lado de la operación sigue siendo mucho más atractivo. Y ahora mismo el dólar sigue pagando bastante más que el yen. Mientras un inversor pueda financiarse barato en yenes y comprar activos en dólares con mayor rentabilidad, el incentivo para vender yenes seguirá vivo. Ese es el corazón del problema. No es que Japón no haya movido ficha. Es que la ficha todavía parece pequeña frente al tablero estadounidense.

Por eso, si el yen quiere fortalecerse de verdad, necesita que bajen los rendimientos estadounidenses. Ese es el punto central. No basta con que Tokio suba tasa de forma gradual. Hace falta que el mercado empiece a ver menos atractivo en seguir acumulando dólares. Si el Treasury a 10 años cae porque la inflación americana se modera, porque el petróleo deja de presionar o porque la Fed empieza a sonar menos dura, el USD/JPY perdería una parte importante de su combustible. MUFG lo ha explicado bien en sus análisis recientes: las intervenciones japonesas tienen impacto limitado si el contexto fundamental no ayuda. De hecho, recordaba que la gran intervención del Ministerio de Finanzas, de 11,7 billones de yenes, apenas consiguió un alivio temporal porque después los rendimientos estadounidenses volvieron a subir. La moraleja es sencilla: Japón puede empujar al yen, pero si los bonos americanos tiran en dirección contraria, el mercado termina volviendo al mismo sitio.

El papel del Banco de Japón

La segunda pieza es el Banco de Japón. La subida al 1% fue importante en términos históricos, pero el mercado quiere saber si es el principio de algo o solo otra subida con miedo escénico. Ahí el tono de Shinichi Uchida ha sido relevante. Su mensaje fue más firme de lo habitual, poniendo el foco en el riesgo de que la inflación supere el objetivo del 2% y en la posibilidad de que el banco central se quede por detrás de la curva. Eso sí ayuda al yen, porque rompe parcialmente la imagen de un Banco de Japón siempre lento, siempre prudente y siempre buscando la puerta de salida más discreta. Pero para cambiar de verdad la tendencia, el mercado necesita creerse que habrá más subidas. Una subida aislada puede frenar al USD/JPY. Una senda creíble de endurecimiento monetario puede cambiar la película.

La energía también importa para el yen

La tercera pieza es la energía. Japón importa gran parte del petróleo y del gas que consume, así que un yen débil y un petróleo caro son una combinación bastante desagradable. Es como pagar la compra con una tarjeta que cada mes vale menos. Durante la crisis con Irán, esa presión fue evidente: energía más cara, inflación importada y deterioro de los términos de intercambio. Si el acuerdo EE.UU.-Irán consolida una caída del crudo y reduce la factura energética japonesa, el yen tendría un apoyo adicional. No sería el motor principal, pero sí quitaría una piedra del camino. Una economía japonesa pagando menos por energía tiene menos presión externa y menos necesidad de convivir con una divisa castigada por importaciones cada vez más caras.

El riesgo de intervención en USD/JPY

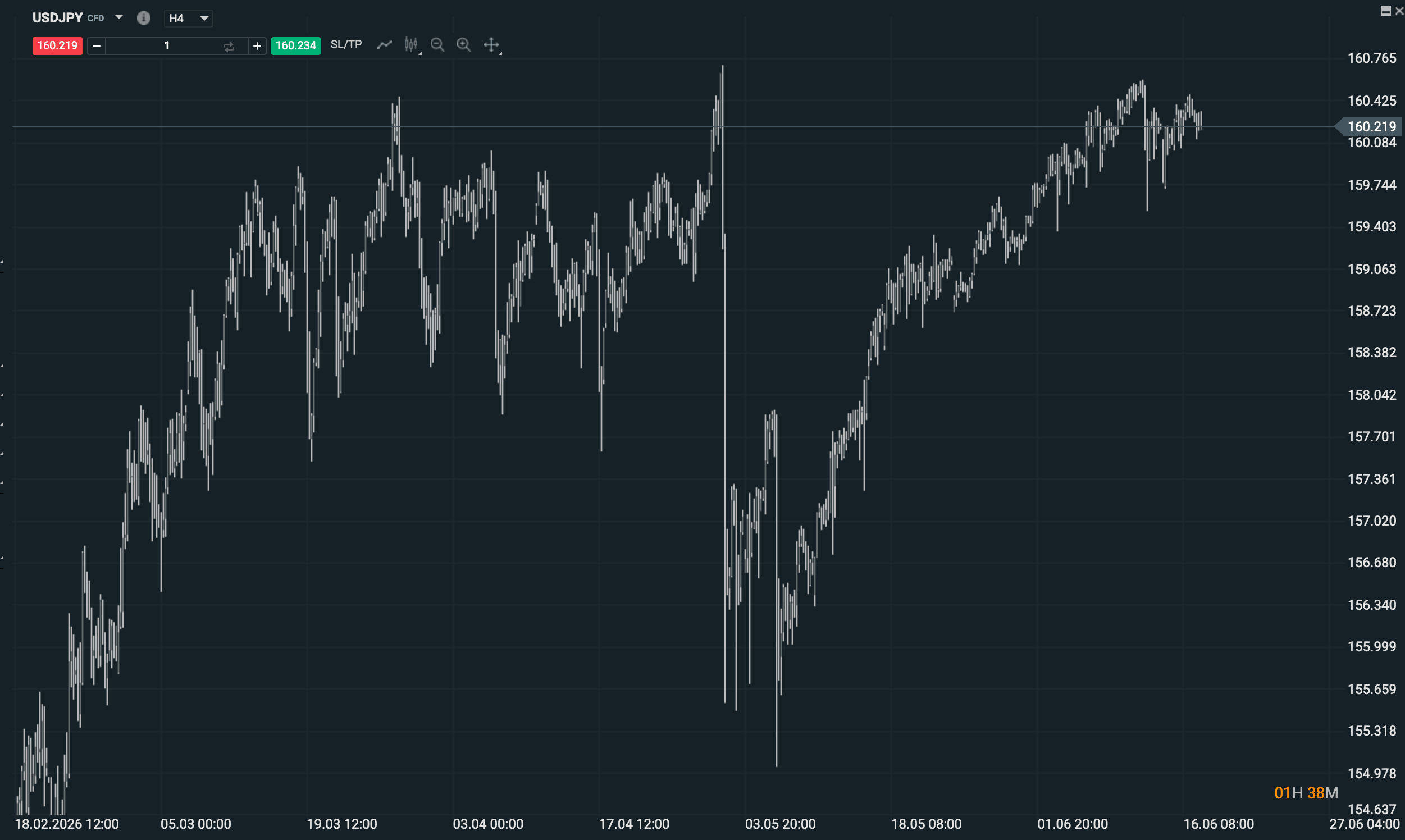

La cuarta pieza es la intervención. El mercado sabe perfectamente dónde empieza la zona incómoda: alrededor de 160 yenes por dólar. Justo donde estamos. Ahí ya no se opera solo contra otro inversor. Se opera también contra Tokio. Japón ya ha demostrado que está dispuesto a intervenir cuando considera que el movimiento es excesivo o desordenado. En abril y mayo llegó a gastar alrededor de 11,7 billones de yenes, unos 73.000 millones de dólares, para defender la divisa. Ese número no es decorativo. Es una forma bastante cara de decirle al mercado: hasta aquí hemos llegado. El problema es que la intervención por sí sola no construye una tendencia sostenible. Puede provocar una caída violenta del USD/JPY, puede limpiar posiciones especulativas y puede recordar a los traders que no conviene jugar al gallito con un Ministerio de Finanzas. Pero si el diferencial de tasas sigue favoreciendo al dólar, el efecto tiende a diluirse.

Fuente: xStation5

La combinación que necesita el yen para recuperarse

Aquí está la lectura práctica: el yen necesita una combinación, no un milagro. Necesita una Fed menos dura, rendimientos estadounidenses más bajos, un Banco de Japón dispuesto a seguir subiendo tasas, petróleo más tranquilo y menos apetito global por carry trade. Si solo aparece una de esas piezas, el yen puede rebotar. Si aparecen varias al mismo tiempo, entonces sí podemos hablar de una recuperación más seria. Y si, además, Japón interviene cerca de 160 justo cuando los yields americanos empiezan a caer, el movimiento podría ser bastante brusco. No porque el yen se haya vuelto una moneda maravillosa de repente, sino porque habría demasiada gente posicionada en la misma dirección.

Técnicamente, el USD/JPY sigue en una zona de respeto. Mientras el par se mantenga cerca de 160, la tendencia de fondo todavía favorece al dólar, pero el riesgo de intervención aumenta. Para empezar a hablar de fortaleza real del yen habría que ver una ruptura clara de soportes relevantes en USD/JPY y, sobre todo, que esa caída venga acompañada por una relajación de los rendimientos estadounidenses. Si baja solo por una amenaza verbal desde Tokio, puede ser una corrección brusca. Si baja porque el mercado empieza a comprar bonos americanos, reducir expectativas de la Fed y cerrar carry trades, entonces ya no sería solo ruido. Sería cambio de régimen.

El yen no necesita discursos grandilocuentes. Necesita que el dinero deje de tener tantas razones para estar en dólares. Mientras esas razones sigan ahí, Japón podrá intervenir, avisar y subir tasas poco a poco. Pero el mercado seguirá preguntando lo mismo: ¿por qué comprar yenes si el dólar paga más? El día en que esa pregunta deje de tener una respuesta tan evidente, el yen puede recuperar bastante más rápido de lo que muchos esperan.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "