- China sube por manufactura tecnología IA y liquidez doméstica

- El consumo débil y el inmobiliario siguen frenando una recuperación amplia

- El mercado premia la China industrial pero desconfía de la economía doméstica

- China sube por manufactura tecnología IA y liquidez doméstica

- El consumo débil y el inmobiliario siguen frenando una recuperación amplia

- El mercado premia la China industrial pero desconfía de la economía doméstica

China está subiendo, pero no de una forma completamente limpia. Esa es la clave. El mercado chino vuelve a atraer atención porque combina valoraciones todavía razonables, liquidez doméstica, apoyo del banco central y una mejora clara en manufactura vinculada a inteligencia artificial. Pero debajo de esa superficie sigue habiendo una economía partida en dos: fábricas y exportaciones tecnológicas funcionando mejor; consumo, inmobiliario y confianza doméstica todavía débiles.

China vuelve a atraer flujos por manufactura e IA

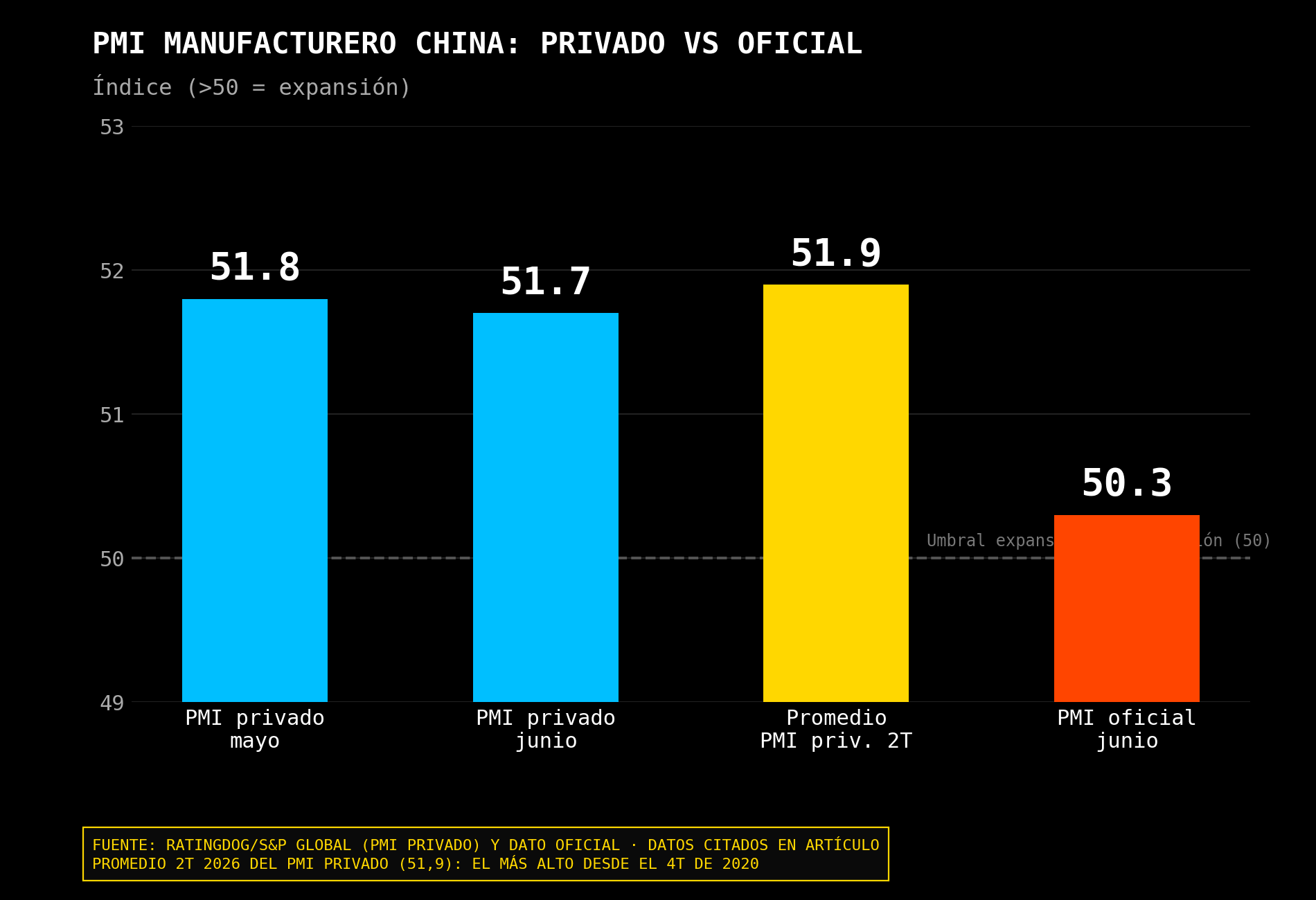

El movimiento más interesante está en que China ya no se está comprando solo como “reapertura” o “estímulo”. Esa historia quedó muy quemada en los últimos años. Ahora el mercado está mirando algo más concreto: sectores industriales, tecnología local, electrónica, semiconductores, automatización, vehículos eléctricos, baterías y exportadores ligados al ciclo global de IA. La actividad manufacturera privada completó su trimestre más fuerte desde finales de 2020: el PMI manufacturero RatingDog/S&P Global se situó en 51,7 en junio, tras 51,8 en mayo, y el promedio del segundo trimestre fue 51,9, el más alto desde el cuarto trimestre de 2020. Eso explica por qué parte del dinero vuelve a mirar a China: la parte industrial está sorprendiendo mejor de lo esperado.

El dato oficial también mejora el tono, aunque de forma más moderada. El PMI manufacturero oficial volvió a expansión en junio, hasta 50,3, apoyado por exportaciones de alta tecnología, chips, ordenadores y demanda global vinculada a IA. La lectura es importante porque muestra que China se está beneficiando de un ciclo externo muy concreto: no es una recuperación amplia del consumo interno, sino una recuperación apoyada en fábricas, tecnología y exportaciones avanzadas.

La China industrial se separa de la China doméstica

Ahí está la parte positiva para las acciones chinas. Si el mundo sigue invirtiendo en IA, centros de datos, automatización y hardware, China no queda fuera de la historia. Puede no dominar el tramo más avanzado como Nvidia o TSMC, pero sí tiene una base industrial enorme en componentes, ensamblaje, electrónica, baterías, robótica, equipos, vehículos eléctricos y cadenas de suministro. Por eso algunos sectores chinos pueden hacerlo bien aunque la economía doméstica siga floja. El mercado está empezando a distinguir entre “China macro” y “China industrial/tecnológica”.

La liquidez también ayuda. El Banco Popular de China lanzó operaciones de reverse repo overnight por primera vez, con una inyección de 300.000 millones de yuanes y una tasa en torno al 1,25%. Esto no es un estímulo masivo al estilo antiguo, pero sí una señal de que Pekín quiere controlar mejor las tasas cortas y mantener condiciones de liquidez favorables. Para bolsa, no siempre hace falta un bazuca fiscal. A veces basta con que el banco central evite tensiones de liquidez y mantenga el sistema financiero cómodo.

El inmobiliario y el consumo siguen siendo el gran freno

Pero el problema de China sigue siendo el mismo: el mercado todavía no se cree una recuperación completa. El inmobiliario continúa pesando demasiado. Los precios de vivienda usada volvieron a caer con más fuerza en junio, señal de que la presión en real estate no ha terminado. Y esto importa porque en China el inmobiliario no es solo un sector bursátil; es patrimonio familiar, confianza, inversión, empleo local y financiación de gobiernos regionales. Mientras la vivienda siga cayendo, cualquier rally de bolsa tendrá una base más frágil.

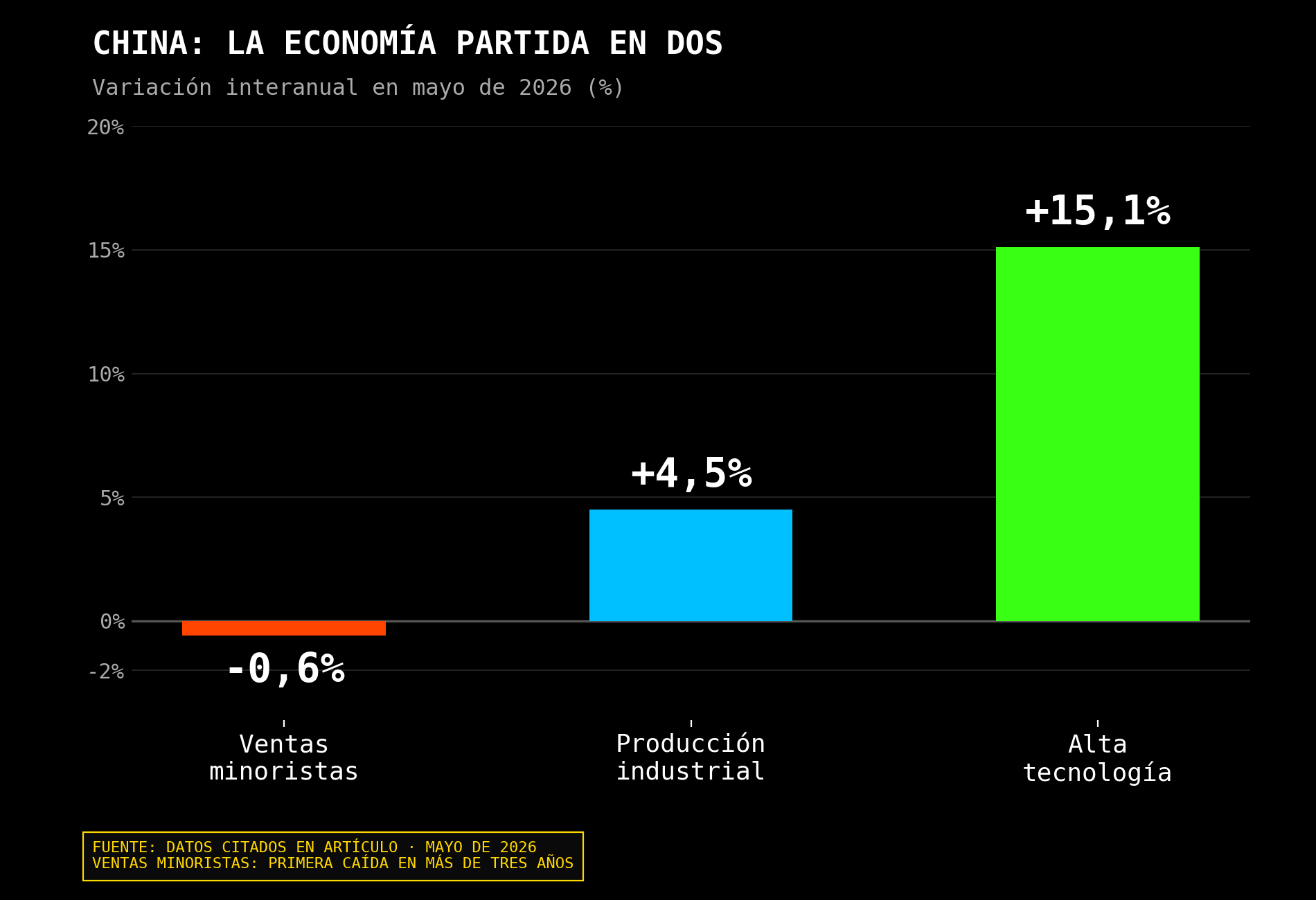

El consumo tampoco ayuda. En mayo, las ventas minoristas cayeron un 0,6%, la primera caída en más de tres años. Al mismo tiempo, la producción industrial creció un 4,5%, con alta tecnología subiendo 15,1%. Esa diferencia resume perfectamente lo que está pasando: China produce mejor de lo que consume. Las fábricas van razonablemente bien, pero los hogares siguen sin recuperar confianza. Para las bolsas, eso favorece industriales, exportadores y tecnología, pero deja más débiles a consumo doméstico, inmobiliarias, retailers y sectores ligados a la renta disponible.

Un rally selectivo, no una recuperación homogénea

Por eso el rally chino es selectivo. No estamos ante una subida homogénea de “comprar China y olvidarse”. El mercado está premiando sectores con beneficios visibles, apoyo de política industrial o exposición internacional. Tecnología, hardware, industriales avanzados, defensa, robótica, vehículos eléctricos y compañías ligadas a IA pueden tener mejor comportamiento. En cambio, promotoras inmobiliarias, consumo discrecional doméstico y bancos muy expuestos al ciclo de crédito siguen cargando con más dudas.

También hay un componente de flujos. El regulador chino ha limitado nuevas exposiciones de inversores de China continental a mercados extranjeros mediante total return swaps, un canal usado por fondos privados para comprar acciones globales, especialmente tecnológicas estadounidenses y surcoreanas. La exposición estimada rondaba los 500.000 millones de yuanes, unos 73.500 millones de dólares. Si se restringe parte de esa salida hacia activos exteriores, algo de liquidez doméstica puede quedarse en China. Eso puede apoyar el mercado local, aunque también muestra que Pekín está preocupado por el exceso de dinero saliendo hacia la IA global.

Qué necesita China para sostener un mercado alcista

La gran pregunta es si esto puede convertirse en un mercado alcista más serio. Para eso hacen falta tres cosas. Primero, que los datos industriales sigan aguantando y no dependan solo de adelantos de exportaciones antes de nuevos aranceles. Segundo, que el inmobiliario deje de deteriorarse. No hace falta que vuelva el boom, pero sí que deje de destruir confianza. Tercero, que el consumo mejore. Sin consumidor, China puede tener rally industrial, pero difícilmente una recuperación bursátil amplia y duradera.

El riesgo externo tampoco es menor. Si Estados Unidos endurece aranceles o aumenta restricciones tecnológicas, parte del impulso exportador puede frenarse. El propio repunte manufacturero de junio estuvo apoyado en envíos adelantados hacia EE. UU. antes de posibles nuevos aranceles. Eso significa que algunos datos buenos pueden estar inflados por timing, no necesariamente por demanda sostenible. Si en los próximos meses las exportaciones se enfrían, el mercado tendrá que recalcular.

Acciones chinas entre oportunidad y fragilidad

Las acciones chinas están en una fase constructiva, pero todavía no de confianza plena. Hay argumentos para que sigan subiendo: liquidez, valoraciones, mejora manufacturera, IA industrial, estímulo selectivo y menor salida de capital doméstico. Pero también hay frenos claros: inmobiliario, consumo débil, deflación en algunos sectores, deuda local y riesgo comercial con EE. UU.

La forma inteligente de mirar China ahora no es “China sí” o “China no”. Es “qué China”. La China de consumo débil e inmobiliario deprimido sigue siendo problemática. La China de fábricas, tecnología, exportaciones avanzadas, baterías, automatización e IA tiene mucho más interés. Esa es la razón por la que el mercado puede subir aunque la economía no parezca sana del todo. No está comprando una recuperación completa del país. Está comprando las partes de China que todavía crecen.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "