- Spotify presentó resultados sólidos con récord en márgenes, beneficios y flujo de caja, superando expectativas.

- La caída de la acción se explica por una guía más débil para el T2, con menor beneficio operativo esperado.

- El mercado podría estar sobrerreaccionando, ya que los fundamentos y el crecimiento de usuarios siguen siendo sólidos.

- Spotify presentó resultados sólidos con récord en márgenes, beneficios y flujo de caja, superando expectativas.

- La caída de la acción se explica por una guía más débil para el T2, con menor beneficio operativo esperado.

- El mercado podría estar sobrerreaccionando, ya que los fundamentos y el crecimiento de usuarios siguen siendo sólidos.

La plataforma sueca de distribución de audio, que cotiza en una bolsa de EE.UU., cayó más de 10% tras publicar sus resultados del T1 2026. A pesar de la reacción extrema del mercado, las cifras no parecen justificarlo—al menos a primera vista.

El beneficio por acción (EPS) se ubicó claramente por encima de las expectativas, alcanzando €3,45 frente a previsiones de mercado cercanas a €2,95.

Los ingresos fueron simplemente sólidos, prácticamente en línea con el consenso, totalizando €4.530 millones.

Entre los aspectos positivos adicionales para la compañía destacan:

- Los suscriptores premium aumentaron un 9% interanual hasta 293 millones, cerca de las expectativas del mercado.

- Los ingresos provenientes de usuarios premium crecieron un 10% interanual hasta €4.150 millones.

- Los usuarios activos mensuales aumentaron hasta 761 millones, también por encima de las expectativas.

- El margen bruto subió a un récord de 33%, superando la propia guía de la compañía.

- El beneficio operativo también alcanzó un nivel récord, subiendo a €715 millones con un margen de 15,8%.

- El flujo de caja libre (FCF) también fue récord, situándose en €824 millones.

¿Podría algo empañar unos resultados tan sólidos? El mercado parece estar centrado casi exclusivamente en la guía futura.

La compañía anunció que el beneficio operativo del T2 se espera en €630 millones. Esto representa una caída frente al T1 y se sitúa significativamente por debajo de las expectativas del mercado de alrededor de €674 millones. Se espera que los ingresos aumenten hasta €4.800 millones, con los usuarios activos mensuales subiendo a 778 millones.

Esto sugiere que la compañía no anticipa un deterioro estructural en las condiciones del negocio, sino más bien una caída temporal en la rentabilidad, aunque desde una base muy elevada.

Al mismo tiempo, la empresa está demostrando que puede seguir creciendo en ingresos, y las métricas de usuarios también ofrecen motivos para el optimismo.

Si bien una caída significativa trimestre a trimestre en la rentabilidad es un factor relevante a corto plazo, la magnitud de la corrección en el precio parece, en el contexto de este reporte, excesiva.

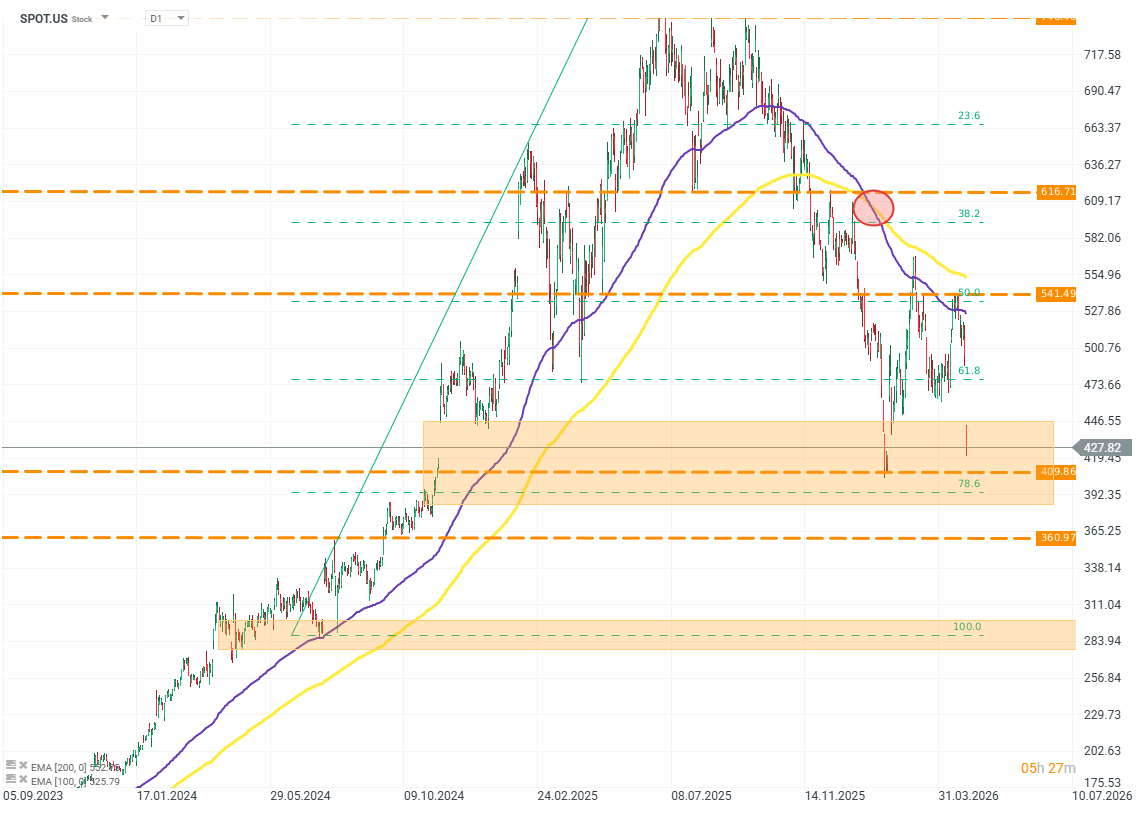

SPOT.US (D1)

La segunda mitad de 2025 resultó muy difícil para Spotify. La valoración de la compañía cayó hasta un 45%, borrando completamente las ganancias de comienzos de 2025. La magnitud de esta caída puede generar dudas—dudas que también comparten analistas de firmas de inversión. Dado el contexto temporal, la caída en la valoración podría haber estado impulsada principalmente por una rotación de capital hacia compañías enfocadas en inteligencia artificial.

Fuente: xStation5

Berkshire Hathaway vuelve a comprar acciones tras 14 trimestres vendiendo

SpaceX sube más de 30% en tres días ¿piso o rebote temporal?

Resultados de Berkshire: ¿Qué dicen los informes sobre la dirección del mercado?

APERTURA EE.UU.: La deuda y el estrecho de Ormuz aumentan la preocupación

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "