- Las acciones de UnitedHealth se disparan tras superar las expectativas del mercado con sus últimos resultados

- Los resultados de UnitedHealth muestran un incremento del beneficio, que alcanza los 8.000 millones de dólares

- Pese a las buenas cifras, los ingresos de la firma permanecen prácticamente estancados y la base de clientes continúa reduciéndose

- Las acciones de UnitedHealth se disparan tras superar las expectativas del mercado con sus últimos resultados

- Los resultados de UnitedHealth muestran un incremento del beneficio, que alcanza los 8.000 millones de dólares

- Pese a las buenas cifras, los ingresos de la firma permanecen prácticamente estancados y la base de clientes continúa reduciéndose

Las acciones de UnitedHealth Group suben casi un 7% en las operaciones previas a la apertura del mercado, antes de la sesión del jueves en Wall Street, tras la publicación de los resultados del segundo trimestre de 2026, que superaron con creces las expectativas.

La mayor sorpresa no fueron los ingresos, sino la rentabilidad. El mercado no solo presenció la tan esperada disminución de los costos de los beneficios médicos, sino que la dirección también revisó al alza sus previsiones para todo el año.

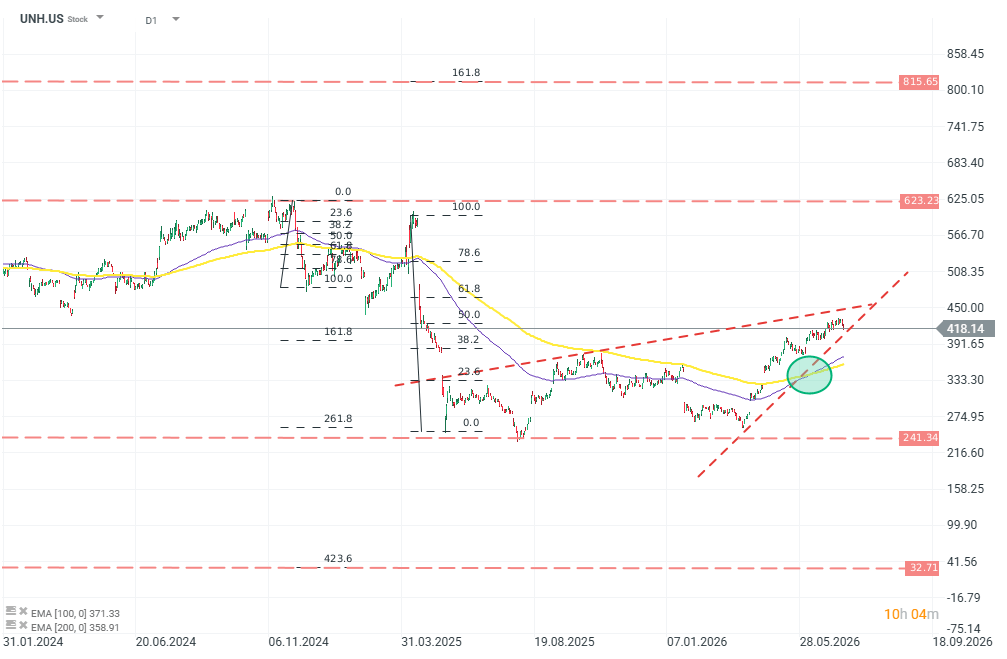

Cotización de las acciones de UnitedHealth

Las acciones de UnitedHealth se mantienen muy por debajo de los niveles de finales de 2024, pero el panorama técnico comienza a ser claramente más positivo. El cambio clave es la generación de una señal de "cruz dorada" (EMA100 y EMA200).

Resultados de UnitedHealth: el beneficio aumenta hasta los 8.000 millones

El beneficio por acción (BPA) ajustado de UnitedHealth se situó en 6,38 dólares, frente a los aproximadamente 4,90 dólares que esperaba el mercado. Los ingresos alcanzaron los 112.000 millones de dólares, ligeramente por encima de los 111.600 millones registrados hace un año y también por encima del consenso de los analistas. El beneficio operativo aumentó de 5.200 millones a 8.000 millones de dólares. El flujo de caja operativo ascendió a 11.100 millones de dólares.

El dato más importante del informe de resultados de UnitedHealth, no obstante, fue el medical cost ratio (MCR) —la proporción de las primas destinada a cubrir las prestaciones médicas—, que descendió hasta el 86,7%, frente al 89,4% de hace un año. El mercado esperaba un nivel cercano al 88,5%.

La división UnitedHealthcare generó 86.000 millones de dólares en ingresos y elevó su beneficio operativo desde 2.100 millones hasta 3.900 millones de dólares. El margen operativo mejoró del 2,4% al 4,6%. No obstante, esta mejora de la rentabilidad se logró en parte a costa del volumen de negocio, ya que el número de clientes atendidos disminuyó en 525.000 durante el trimestre.

Optum también registró una mejora significativa. La división generó cerca de 4.000 millones de dólares de beneficio operativo y aumentó su margen en 160 puntos básicos. La dirección atribuyó este desempeño a la mejora de los resultados de Optum Insight y al uso de herramientas de inteligencia artificial. Al mismo tiempo, la compañía reconoció que la recuperación completa del crecimiento de los ingresos de Optum será un proceso de varios años y que no se espera hasta 2028.

UnitedHealth eleva sus previsiones de 2026

UnitedHealth elevó su previsión de beneficio por acción (BPA) ajustado para el conjunto de 2026 hasta un rango de entre 19,50 y 20,00 dólares por acción, frente a la estimación anterior de más de 18,25 dólares.

Asimismo, incrementó su previsión de flujo de caja operativo hasta alrededor de 24.000 millones de dólares y duplicó su programa de recompra de acciones hasta, al menos, 5.000 millones de dólares. En cambio, mantuvo sin cambios su previsión de ingresos, que continúa situándose por encima de los 439.000 millones de dólares.

¿Qué esperar de UnitedHealth?

La conferencia con analistas dejó numerosas noticias positivas, aunque la situación de la compañía todavía no puede calificarse de plenamente favorable. La recuperación de la rentabilidad de UnitedHealth está avanzando más rápido de lo que anticipaba el mercado. Los ingresos permanecen prácticamente estancados y la base de clientes continúa reduciéndose. Sin embargo, la compañía está reduciendo de forma eficaz los contratos menos rentables y recuperando el control sobre sus costes.

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Cierre de Mercado: Wall Street se mantiene firme pese a la debilidad de las acciones de memorias y al alza del petróleo 🗽

Las acciones de Moderna caen pese al éxito de mFLUSIVA 📉 ¿Qué sigue para el gigante del mercado de vacunas de ARNm?

Acción de la semana: Arista Networks, tecnología de segundo nivel con resultados de primer nivel

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "