Rusia es un miembro clave del exclusivo grupo de grandes productores de petróleo, y la industria de los hidrocarburos ha sido uno de los factores más importantes que han dado forma a la política de la Federación Rusa. La guerra en Ucrania mostró de manera clara y contundente que la fuente de influencia de Rusia no es su ejército. Esa fuente debe buscarse en los pozos siberianos, las refinerías y los oleoductos.

Este punto débil de la economía rusa ha sido atacado por las fuerzas armadas de Ucrania. La campaña de ataques contra la infraestructura rusa adquiere una dimensión completamente nueva a la luz de los acontecimientos en el Golfo Pérsico y del repentino aumento de los precios del petróleo. ¿Demostrarán los drones ucranianos ser más rápidos que los ingresos hacia el presupuesto del Kremlin?

Entender el petróleo es entender a Rusia.

Al igual que la propia Rusia, la industria del petróleo y el gas en Rusia es rehén del pasado del país. La industria petrolera soviética, que heredó la Federación Rusa, nació en Bakú, en el actual Azerbaiyán. La explotación intensiva de estos yacimientos provocó un deterioro de su calidad hasta un punto que la industria soviética no fue capaz de resolver.

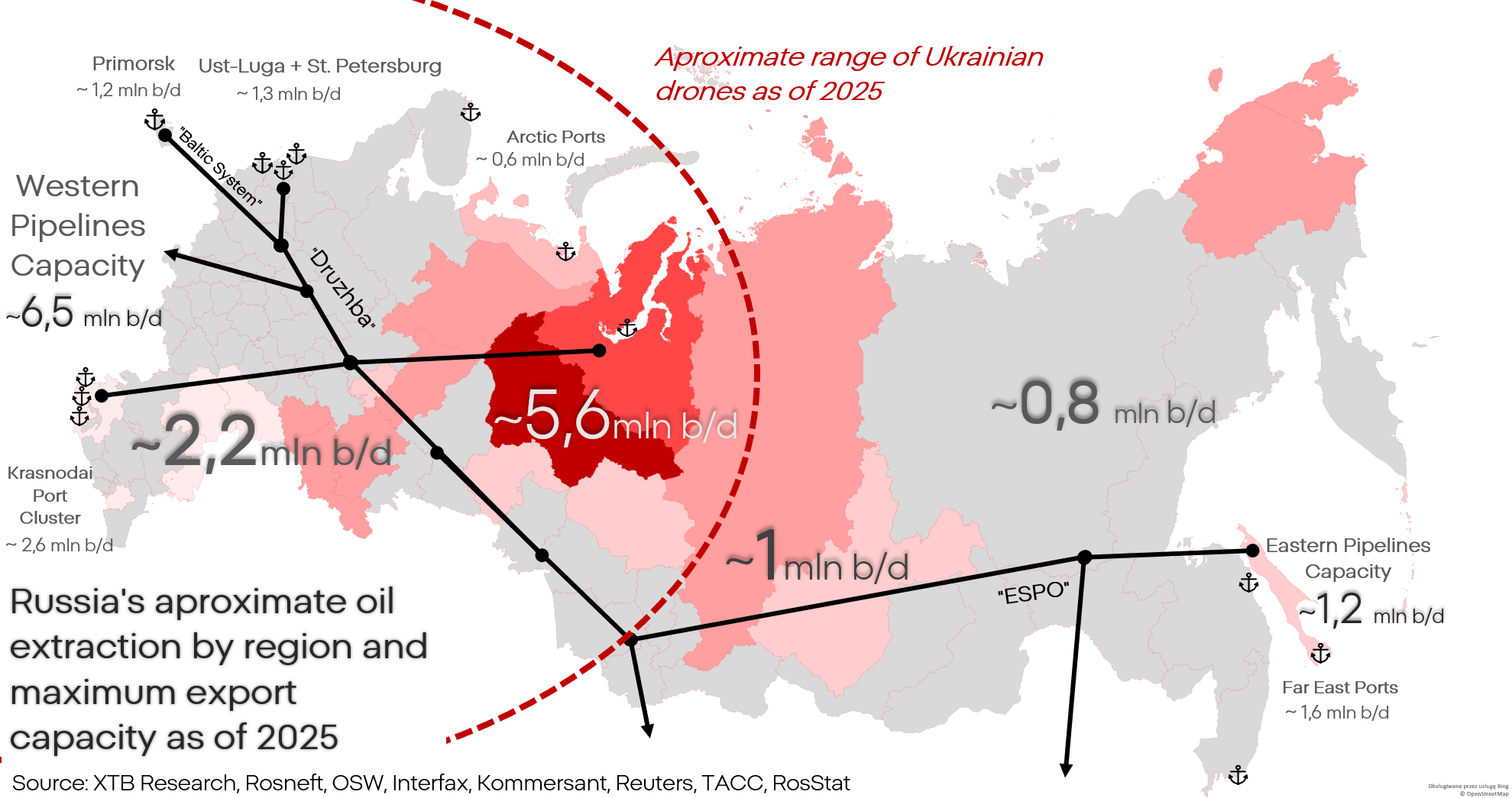

Con el tiempo, el centro de gravedad de la producción petrolera en la URSS se desplazó hacia Siberia Occidental, donde permanece hasta hoy. Esto es importante porque el alcance de los drones ucranianos está optimizado para atacar precisamente esta región.

Los yacimientos de Siberia Occidental son vastos, pero extraer petróleo de ellos en volúmenes que hagan rentable la operación es complejo. El petróleo ruso es relativamente pesado, denso y con alto contenido de azufre; esto aumenta tanto la dificultad como el costo de extracción y refinación. La falta de tecnología y la gestión ineficiente durante la época soviética provocaron la degradación de los yacimientos, y la economía de la URSS terminó siendo cada vez menos capaz de sostener una extracción petrolera cada vez menos rentable.

El máximo de producción petrolera en Rusia se alcanzó en la década de 1970, cuando llegó a algo más de 13 millones de barriles diarios. Tras el colapso de la Unión Soviética, la producción cayó a cerca de 6 millones de barriles diarios; hoy, esta cifra ya no supera los 10–11 millones.

La degradación de los yacimientos debido a la explotación durante la URSS obligó a la Federación Rusa a entrar en una amplia cooperación con compañías occidentales, que proporcionaron tecnología avanzada y enseñaron a los rusos a gestionar la extracción. Sin empresas como SLB, Halliburton, BP, Exxon, Emerson o Siemens, un país pobre y atrasado como Rusia nunca habría podido reconstruir su producción hasta los niveles actuales.

Esto crea una vulnerabilidad que los rusos no quieren admitir: la infraestructura petrolera rusa no fue construida por rusos, sino por europeos y estadounidenses. Separada del servicio técnico, el software y las piezas de repuesto, se irá degradando gradualmente. Esto pudo observarse, por ejemplo, en Venezuela o Irán, aunque allí el proceso no duró años, sino décadas.

Los problemas técnicos de la industria petrolera rusa pueden amortiguarse parcialmente gracias a la cooperación con China e India, pero la industria rusa es de facto una industria occidental con una bandera rusa encima, incompatible con soluciones asiáticas. Una solución integral al problema exigiría sustituir casi todo el sistema y la infraestructura.

Además del proceso de degradación técnica, la industria rusa debe lidiar con ataques cíclicos de drones ucranianos que destruyen físicamente maquinaria valiosa y difícil de reemplazar.

La palabra “degradación” es clave aquí. El objetivo de Ucrania no es un golpe decapitador, sino una campaña asimétrica que inflija daños relativamente pequeños, pero acumulativos.

¿Cuál es, sin embargo, la naturaleza prevista de estos daños?

Más del 30% de las exportaciones rusas corresponde al petróleo crudo, y los combustibles fósiles o sus productos semielaborados representan más del 50% del total. Sin embargo, el crudo no es el producto más rentable: el producto más económico fabricado a partir del petróleo ruso es el diésel. Esto se debe a la viscosidad y al contenido de compuestos de azufre del petróleo ruso. Al observar la producción y exportación de crudo ruso, resulta difícil detectar en el gráfico el impacto devastador de las sanciones o el colapso de toda la industria; sin embargo, contrariamente a la opinión popular, ese nunca fue el objetivo de las sanciones.

Rusia no debía dejar de producir petróleo; Rusia debía obtener menos ingresos con él. Esta intención se ha logrado parcialmente, mientras que el mercado de materias primas se ha estabilizado tras la crisis de 2022.

Al observar los datos tanto de ingresos presupuestarios como de volúmenes, puede verse que la extracción y exportación de crudo se mantuvieron casi sin cambios durante el periodo analizado. El volumen de extracción cayó solo un 2–3%, y las exportaciones aumentaron alrededor de un 3%.

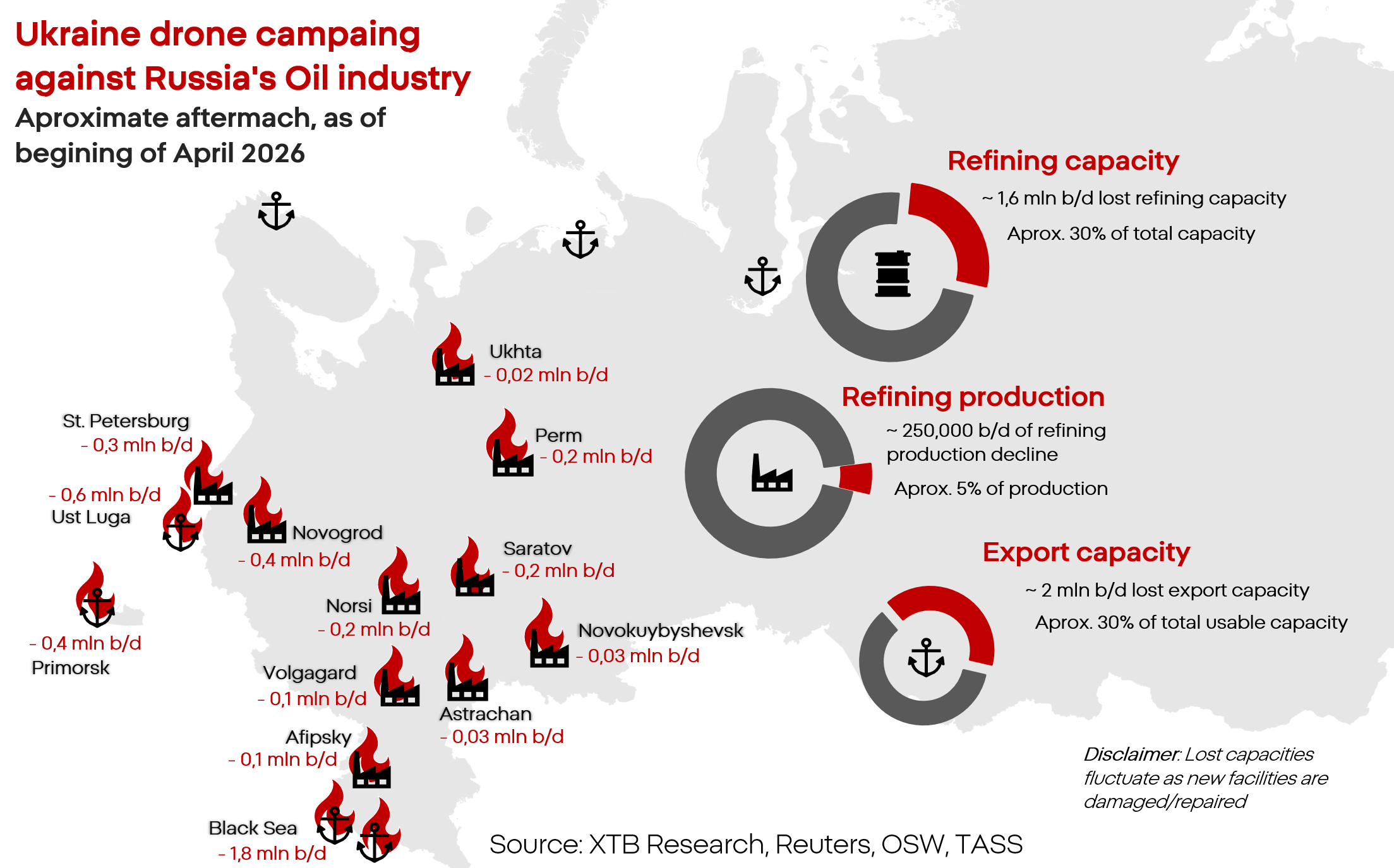

La campaña de ataques con drones ucranianos busca golpear la parte más rentable y vulnerable de la industria petrolera: la refinación. Al atacar la infraestructura rusa, Ucrania normalmente no golpea la infraestructura de extracción porque simplemente es ineficiente. Se centra en atacar los cuellos de botella de la refinación y de las exportaciones de combustible, que son más fáciles de alcanzar, más difíciles de reparar y cuya paralización temporal resulta mucho más costosa para la economía y el presupuesto rusos.

Debido a la optimización del proceso de refinación para tipos específicos de petróleo, Rusia tiene una enorme sobreproducción de diésel, que exporta y que alimenta los vehículos más críticos desde el punto de vista económico, incluidos los militares. Al mismo tiempo, la producción de gasolina, menos crítica pero aún necesaria, está casi “justo en el nivel necesario”. Este es el verdadero punto débil al que apunta Ucrania.

Al mismo tiempo, la producción de las refinerías cayó un 7%, y las exportaciones hasta un 12%. Aquí debemos abordar las cifras citadas con frecuencia que señalan que los ataques ucranianos inutilizaron más del 30% de la capacidad total de procesamiento de las refinerías rusas. ¿Cómo es posible que la producción haya caído “solo” un 7%?

Rusia cuenta con enormes colchones de capacidad productiva. La capacidad total de procesamiento de las refinerías rusas se estima en hasta 6 millones de barriles de petróleo por día; sin embargo, Rusia utiliza actualmente solo alrededor de 4,5 millones. Incluso inutilizando un tercio de la infraestructura, Rusia aún tiene la capacidad hipotética de redirigir la producción a otros lugares mientras se realizan reparaciones y operaciones de extinción de incendios en las plantas afectadas.

Sin embargo, esto no significa que el impacto de estos ataques no sea visible. Las primeras interrupciones y escaseces ya están apareciendo en este nivel, con una capacidad de procesamiento faltante en el rango de 0,2–0,5 millones de barriles diarios.

Además, muchas instalaciones están dañadas hasta un punto que impide su reparación. Las redirecciones consumen tiempo, son costosas y no siempre son físicamente posibles. Además, las refinerías rusas fueron construidas con el objetivo principal de atender al mercado local: una refinería dañada o destruida paraliza el mercado local de combustibles.

Perspectiva presupuestaria

El valor de las exportaciones rusas de crudo cayó a niveles inferiores a los previos a la guerra, en algo menos de un 10%. Sin embargo, la caída en las exportaciones de productos procesados ya supera el 40%.

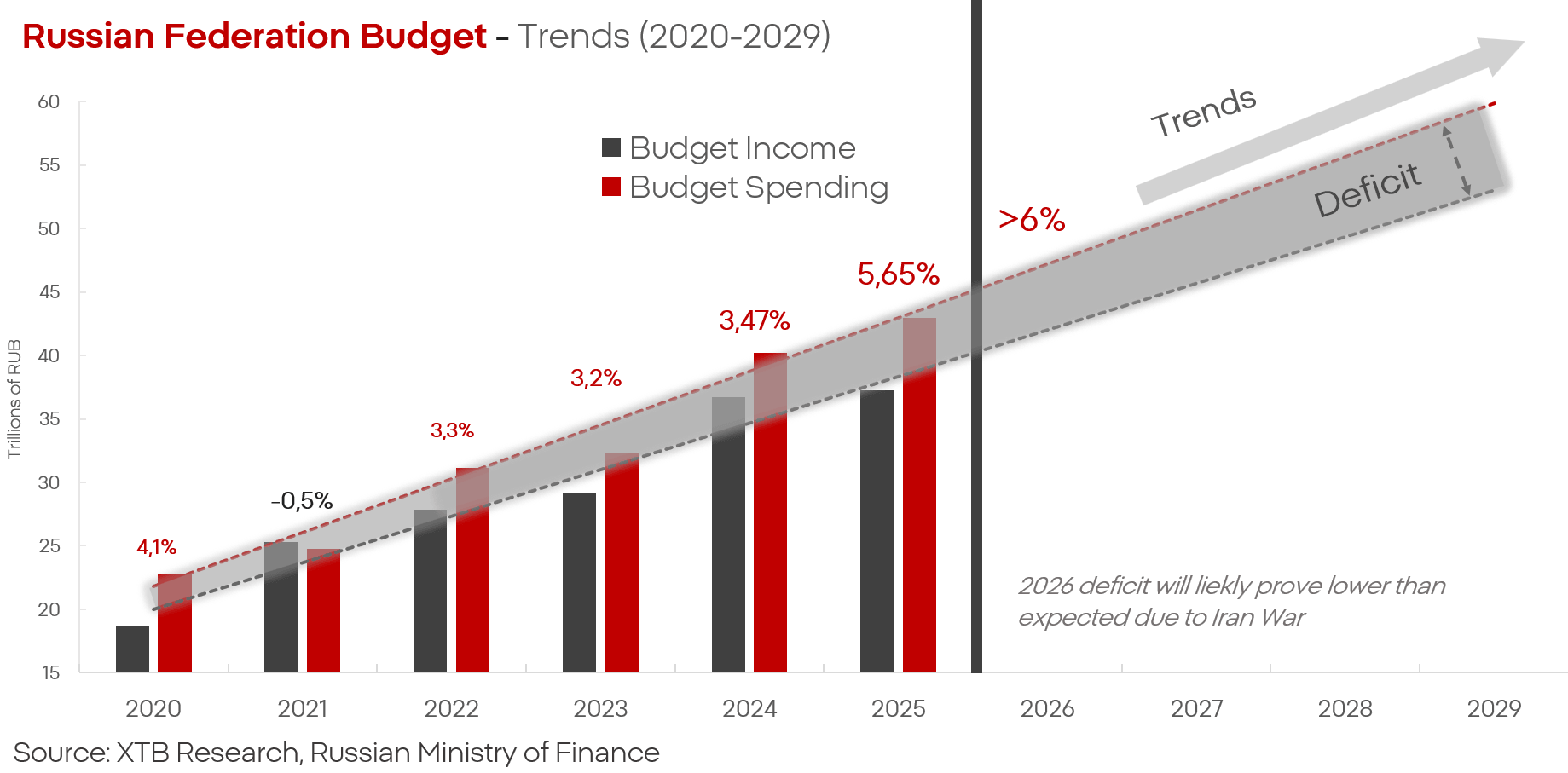

El presupuesto federal de Rusia para 2025 es de 41,5 billones de rublos, aproximadamente USD 415.000 millones. El gasto militar asciende a 13,2 billones de rublos, y la seguridad interna suma otros aproximadamente 4,5 billones de rublos. Esto significa que solo “defensa” y “seguridad”, que en términos prácticos significan guerra y represión, cuestan a Rusia más del 40% de todo el presupuesto.

Mientras tanto, los ingresos presupuestarios por la venta de petróleo y gas representan alrededor del 20–30% de los ingresos presupuestarios de Rusia. Sin este elemento, el rompecabezas se desarma. Suponiendo que la caída en el valor de las exportaciones se traduzca en un descenso aproximadamente lineal de los ingresos presupuestarios, esto implicaría una disminución de los fondos disponibles de alrededor de una decena de puntos porcentuales del presupuesto.

Si Ucrania mantiene o intensifica la campaña contra el sector petrolero ruso, se vuelve realista un escenario en el que Rusia se verá obligada a elegir entre satisfacer sus propias necesidades, incluido el frente, y satisfacer las necesidades de sus clientes y, por lo tanto, del presupuesto.

De cada tonelada de petróleo, Rusia puede producir aproximadamente 300–400 kg de diésel y alrededor de 150 kg de gasolina.

Al mismo tiempo, la economía rusa necesita aproximadamente 130–140 millones de toneladas de combustible al año para funcionar en condiciones de relativa normalidad. Teniendo en cuenta las capacidades de procesamiento de las refinerías en Rusia, esto significa que Ucrania tendría que inutilizar entre el 50% y el 60% de la capacidad de procesamiento de las refinerías de la Federación Rusa para poner a Rusia ante una disyuntiva:

Detener las operaciones militares debido a la falta de combustible en la economía y en el ejército;

Reducir el gasto presupuestario entre varios puntos y decenas de puntos porcentuales como resultado de limitar las exportaciones de combustibles.

¿Cambia la situación el conflicto en Irán? Parcialmente.

El aumento de los precios del petróleo en los mercados mundiales y el alto grado de dependencia de los consumidores locales en Asia respecto de la materia prima son visibles en el balance ruso. El precio del petróleo Urals subió desde alrededor de USD 60 por barril hasta más de USD 90, un aumento superior al 50%. La dramática situación en el mercado petrolero hace que el petróleo ruso sea mucho más atractivo. Sin embargo, este aumento puede estar relacionado solo con el precio, no con el volumen. ¿Por qué?

La infraestructura de transporte rusa está severamente limitada. Transneft, el operador de los oleoductos rusos, controla aproximadamente 67.000 km de oleoductos, pero la gran mayoría de ellos fue construida pensando en la exportación hacia Europa y los países de las antiguas “democracias populares”. La mayor demanda de petróleo y combustibles se encuentra hoy en Asia, y los oleoductos y terminales de transbordo allí ya operan a máxima capacidad.

Ante el conflicto en Medio Oriente y el aumento global de los precios de las materias primas, el objetivo de Ucrania se ha convertido en limitar adicionalmente las capacidades de exportación y transporte de petróleo de Rusia. Los grandes ataques contra puertos y refinerías en Ust-Luga y Tuapse, arterias clave no solo para la producción sino también para la exportación, formaron parte de esta estrategia.

El enorme aumento de los precios del petróleo representa solo un alivio parcial para el presupuesto ruso. A pesar de un aumento de los ingresos por exportaciones en marzo de aproximadamente un 40%, esto aún implicó una caída cercana a la mitad en comparación con el periodo análogo del año anterior. Los indicadores de abril lucen mejores para Rusia: un aumento hasta USD 19.000 millones implica un crecimiento de aproximadamente el 100%. Sin embargo, considerando los datos históricos y el contexto, lo más probable es que se trate de un aumento temporal, y los ingresos tienen su “techo” en las capacidades logísticas de exportación.

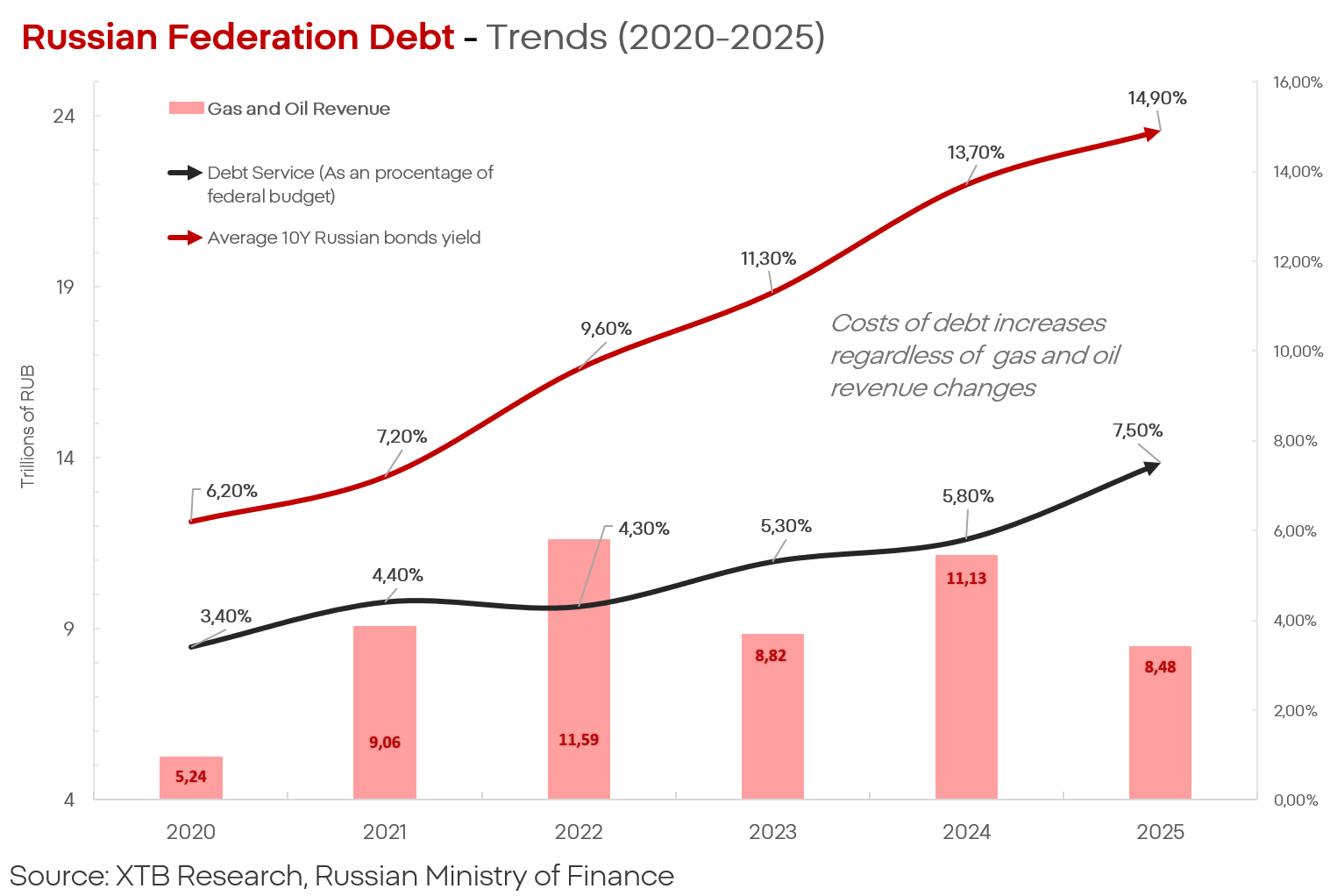

Estos ingresos tampoco son, por su naturaleza, permanentes. Su impacto sobre el presupuesto ruso y la deuda, que se está convirtiendo en una carga cada vez mayor para Rusia, tampoco es permanente. A pesar de los enormes beneficios extraordinarios de 2022 y de los esquemas de elusión de sanciones que operaron de manera realista en 2024, el costo del servicio de la deuda crece de forma tan vertical como las caídas en el frente ucraniano.

Al mismo tiempo, fuentes de Reuters indican que Rusia ha comenzado a limitar claramente tanto la extracción como la exportación. En abril, la extracción de petróleo habría caído a 8,5 millones de barriles diarios, y las exportaciones a 4,1 millones. Si estas estimaciones son correctas, significa que la producción petrolera en Rusia ha caído a niveles no vistos en cerca de 10 años, pese a precios récord y una alta demanda.

Incluso el Ministerio de Economía ruso presenta perspectivas sombrías, al estimar que las exportaciones de petróleo caerán a alrededor de 200 millones de toneladas anuales; el propio ministerio también admite que no hay perspectivas de reconstruir la posición de mercado en esta década.

Esto significa que la guerra en Irán es un poderoso apoyo para Rusia, pero si las tendencias continúan, ni siquiera esto bastará para frenar la tendencia persistentemente negativa en la que se encuentran la economía, la industria y el presupuesto del país.

Kamil Szczepański

Analista de Mercados Financieros de XTB

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

¿El alza del petróleo presionará a las aerolíneas?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "