- Rusia produce menos de su cuota OPEP+, pero exporta más crudo por mar que nunca, acumulando cerca de 180 millones de barriles en tránsito, un máximo de 2,5 años.

- Descuentos récord del Urals, caída de márgenes de gasolina y diésel en EE.UU. y advertencias de la AIE alimentan una narrativa de sobreoferta creciente.

- Fondos sistemáticos y CTAs amplifican la caída con posiciones cortas extremas, mientras el Brent prueba soportes críticos cerca de USD 61.

- Rusia produce menos de su cuota OPEP+, pero exporta más crudo por mar que nunca, acumulando cerca de 180 millones de barriles en tránsito, un máximo de 2,5 años.

- Descuentos récord del Urals, caída de márgenes de gasolina y diésel en EE.UU. y advertencias de la AIE alimentan una narrativa de sobreoferta creciente.

- Fondos sistemáticos y CTAs amplifican la caída con posiciones cortas extremas, mientras el Brent prueba soportes críticos cerca de USD 61.

Un reporte de Bloomberg muestra que Rusia está atrapada en una dinámica incómoda, produce menos de lo que le permite la OPEP+, pero al mismo tiempo está inundando las rutas marítimas con crudo que no logra colocar.

En noviembre, el país bombeó cerca de 9,43 millones de bpd, quedando más de 100 mil bpd por debajo de su cuota formal, en parte por el impacto de las sanciones estadounidenses a Rosneft y Lukoil y por los ataques con drones de Ucrania contra refinerías.

Sin embargo, para sostener ingresos fiscales, Moscú ha empujado con fuerza las exportaciones por mar —unos 3,7 millones de bpd en las últimas cuatro semanas— usando su “flota sombra” y desvíos a Asia, lo que ha llevado el petróleo ruso en tránsito a casi 180 millones de barriles, un máximo de dos años y medio. Es petróleo que existe, pesa sobre el balance global, pero tarda mucho más en encontrar comprador.

Los descuentos del Urals se profundizan y los compradores se retraen

Ese atasco en los buques tiene implicancias directas sobre precios y sobre la arquitectura de sanciones. Para persuadir a clientes cada vez más reticentes, Rusia ha tenido que profundizar el descuento del Urals frente al crudo del mar del Norte, que supera ya los USD 25 por barril, según el mismo reporte.

Parte de esa presión viene de India, que bajo presión diplomática de Washington se prepara para reducir las compras a niveles mínimos de cuatro años. Otra parte se explica por el riesgo reputacional y operativo de tratar con compañías sancionadas: los traders han recurrido a intermediarios nuevos y esquemas de reventa, pero esos mecanismos son más lentos y caros, lo que incentiva exigir descuentos mayores.

A medida que esos barriles baratos compiten por espacio en refinerías asiáticas, desplazan crudos de otros orígenes y contribuyen al clima de sobreoferta percibida, incluso si en papel la OPEP+ mantiene recortes vigentes.

Demanda débil y señales de sobreoferta en productos refinados

El problema para el mercado es que el “embotellamiento” ruso se suma a un contexto donde la demanda tampoco acompaña. Los márgenes de gasolina y diésel en EE.UU. han caído a mínimos de varios meses: la demanda estacionalmente débil, combinada con inventarios holgados, ha erosionado uno de los pocos soportes que tenía el precio del crudo durante 2025. La Agencia Internacional de Energía (AIE), por su parte, viene advirtiendo de un superávit récord para el próximo año, en un entorno en que la cantidad de crudo en tránsito sigue aumentando.

Esto alimenta una narrativa de “glut a cámara lenta”: aunque los tanques en tierra aún no muestran un salto dramático, el volumen de barriles en el agua es tan grande que, cuando empiece a transformarse en inventario físico, puede reforzar la sensación de sobreoferta y presionar todavía más a la baja los benchmarks.

Los modelos cuantitativos intensifican la presión vendedora

Sobre esa base física actúan además fuerzas financieras. Según Bloomberg, los fondos sistemáticos y CTAs han incrementado fuertemente sus posiciones cortas en WTI, acercándolas a más del 80% de su exposición máxima, lo que amplifica cualquier movimiento bajista.

Al mismo tiempo, el mercado de energía opera bajo la sombra de la Fed: un recorte de tasas podría apoyar el ciclo económico en 2026, pero a corto plazo domina la idea de que el impulso de demanda no será suficiente para absorber el “bloque” de petróleo ruso y el aumento de oferta de otros productores. El resultado es un mercado donde los recortes de la OPEP+ y las sanciones ya no se leen como factores alcistas claros, sino como elementos superados por la logística rusa, el debilitamiento de los refinados y la presión vendedora de los modelos cuantitativos.

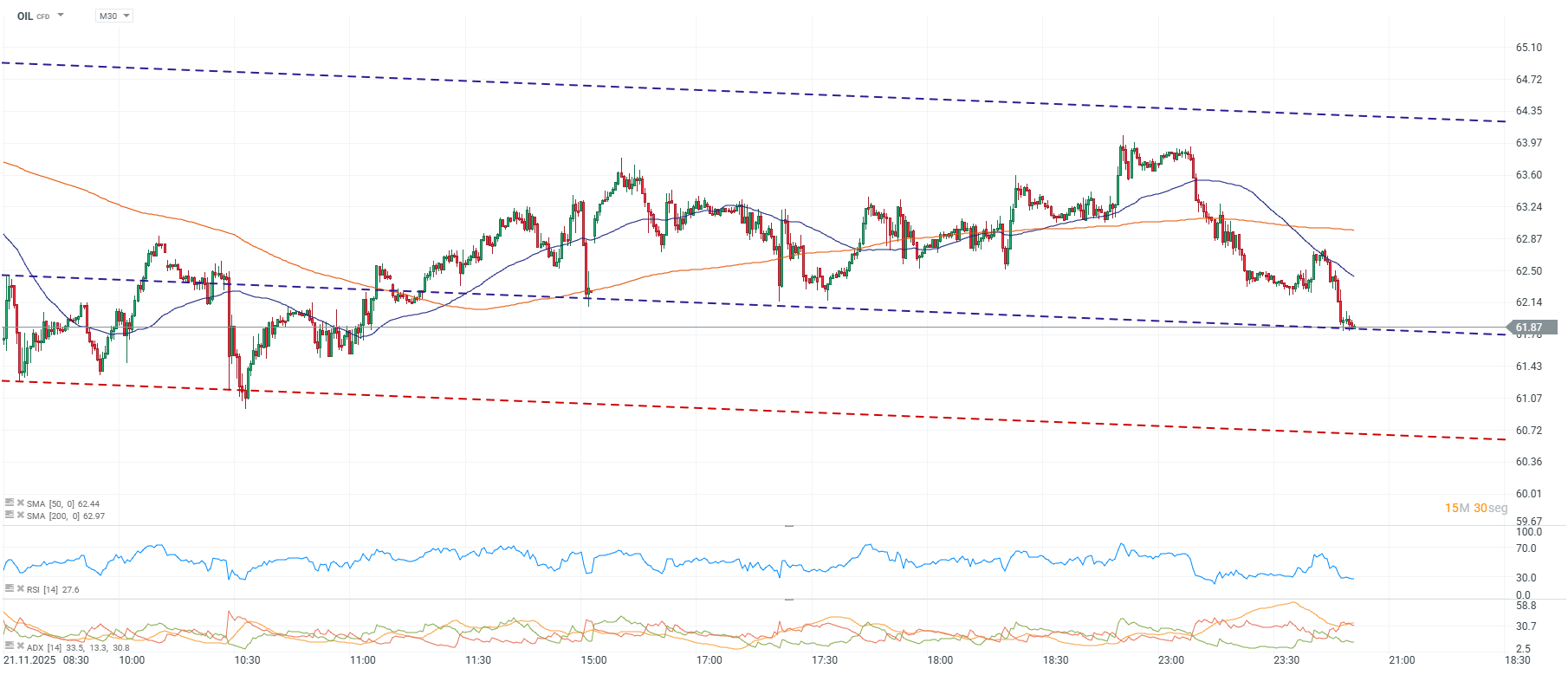

Análisis técnico: tendencia bajista firme y soportes clave

En Brent, el precio se mantiene dentro de un canal bajista bien definido y acaba de testear la base de ese rango en torno a USD 61,8–62, donde también pasa un soporte horizontal relevante. Las medias de 50 y 200 períodos se ubican por encima de la cotización y apuntan hacia abajo, reforzando el sesgo vendedor, mientras que el RSI cercano a 27 muestra una condición de sobreventa que podría facilitar rebotes técnicos de corta duración. Mientras no recupere la zona de 62,8–63,2 y, sobre todo, la parte alta del canal cerca de 64,5–65, cualquier corrección sigue luciendo más como pausa dentro de una tendencia bajista que como un cambio de dirección.

El petróleo Brent cae hoy cerca de 1%, presionado por señales de sobreoferta y debilidad en productos refinados. En lo que va del año, su desempeño acumulado es de aproximadamente -17%, reflejando un mercado claramente bajista.

Fuente: xStation5.

Fuente: xStation5.

_____________

Si buscas operar petróleo, energéticos o instrumentos expuestos a riesgo geopolítico y a datos de oferta global, puedes hacerlo con acceso a mercados internacionales.

SpaceX enfrenta una liberación masiva de acciones: ¿Cómo afectara al precio?

Supermicro salta 24% por pedidos récord y márgenes muy superiores a lo previsto

El cacao cae 5% ante el aumento de los inventarios en ICE

El petróleo sube 3% ante la escalada entre Estados Unidos e Irán y las interrupciones de suministro en el mar Negro

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "