- SpaceX cerró su primera semana de cotización en US$185, un avance de 37% desde el precio de IPO de US$135.

- El precio ponderado por volumen de los cinco días de cotización (VWAP) se ubica en US$181.71, lo que implica que el comprador promedio en el mercado secundario opera cerca del punto de equilibrio.

- SpaceX recibirá apoyo de la demanda mecánica de índices en las próximas semanas: el Nasdaq 100 admitirá la acción después de 15 días de cotización, y la inclusión en índices MSCI está programada para el 29 de junio, con 30% del free float estimado en manos de inversores pasivos dos semanas después del IPO.

- SpaceX cerró su primera semana de cotización en US$185, un avance de 37% desde el precio de IPO de US$135.

- El precio ponderado por volumen de los cinco días de cotización (VWAP) se ubica en US$181.71, lo que implica que el comprador promedio en el mercado secundario opera cerca del punto de equilibrio.

- SpaceX recibirá apoyo de la demanda mecánica de índices en las próximas semanas: el Nasdaq 100 admitirá la acción después de 15 días de cotización, y la inclusión en índices MSCI está programada para el 29 de junio, con 30% del free float estimado en manos de inversores pasivos dos semanas después del IPO.

La primera semana de cotización de SpaceX (SPCX.US) en el Nasdaq concluyó con un avance de 37% sobre el precio de salida a bolsa de US$135, sin embargo, desde el máximo intradía de US$225.64 alcanzado el martes hasta el cierre del jueves en US$185, la acción retrocedió cerca de 18%, borrando buena parte del entusiasmo que llegó a llevar a la empresa a tocar brevemente los US$3 billones de capitalización.

La corrección fue un recordatorio de que el mayor IPO de la historia no es inmune a la volatilidad que tiende a golpear a las grandes compañías en sus primeras semanas de vida bursátil, y generó la pregunta central que el mercado deberá responder en las semanas siguientes.

De US$225 a US$185: lo que explica la corrección de la semana

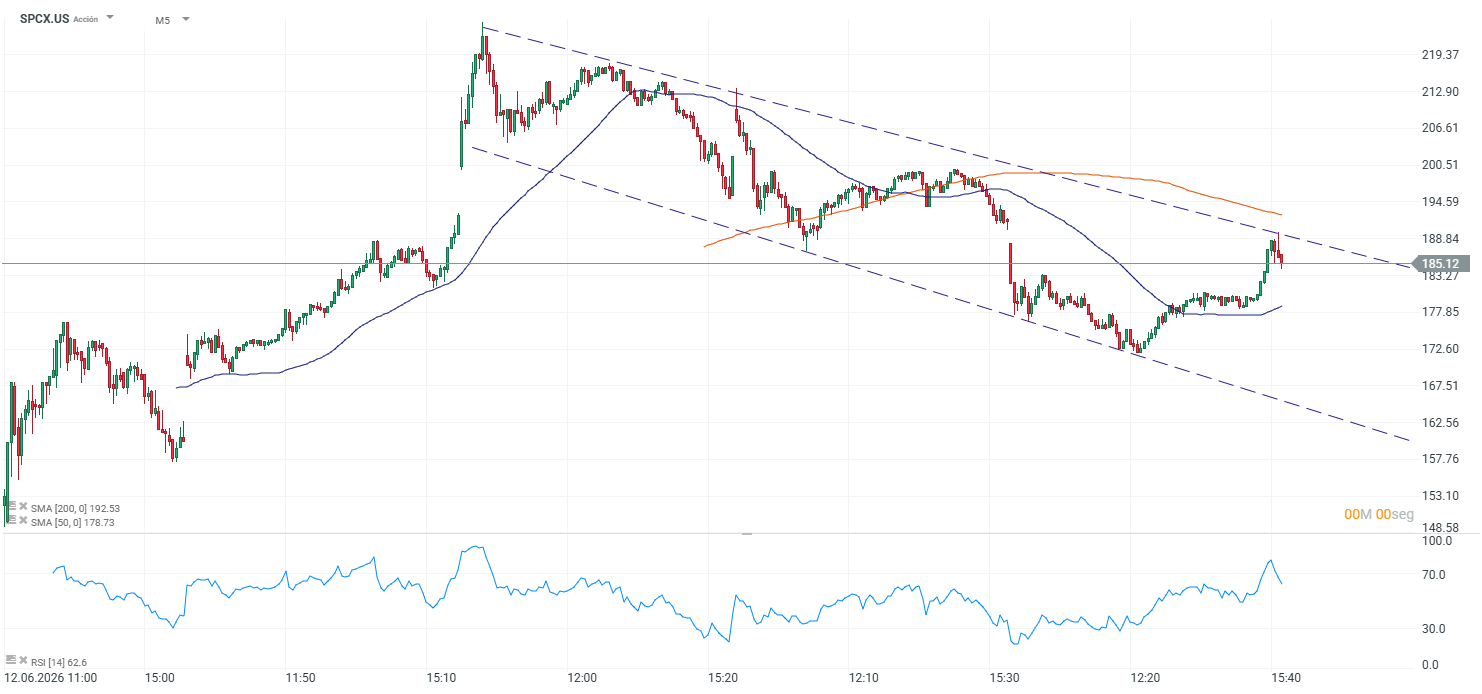

El jueves, las acciones de SpaceX cayeron 3.6% adicional, completando una baja acumulada de 8.3% en las dos últimas jornadas y dejando la capitalización de mercado al cierre en US$2.4 billones. La secuencia de precios de la semana ilustra bien la magnitud del movimiento, en que la acción abrió el primer día en US$150 y cerró en US$160.95, subió a US$192.50 el lunes, tocó un máximo intradía de US$225.64 el martes antes de cerrar en US$201.80, y comenzó a ceder desde el miércoles cuando la Fed de Kevin Warsh dejó las tasas sin cambios pero lanzó un dot plot más hawkish de lo esperado, lo que arrastró al S&P 500 1.2% a la baja y quitó impulso al SPCX junto con otros activos de riesgo.

Fuente: xStation5.

El comportamiento del inversor minorista ilustra cuánto cambió el sentimiento en tres días. Las primeras jornadas de cotización, los compradores individuales acumularon entradas superiores a US$300 millones en SpaceX, superando la demanda combinada hacia Nvidia y los principales ETF. El miércoles los flujos se moderaron hasta prácticamente cero al cierre, y el jueves la tendencia se invirtió al inicio de la sesión antes de una leve recuperación durante la tarde.

Esa rotación rápida resulta esperable en un nombre donde solo 4.2% del total de acciones estaba disponible en el mercado el primer día, con un free float tan reducido y los insiders sujetos a lockups de 180 días, los movimientos de una fracción del capital generan oscilaciones desproporcionadas. El precio promedio ponderado por volumen de la semana se ubicó en US$181.71, lo que implica que el comprador promedio en el mercado secundario operó muy cerca del punto de equilibrio al cierre del jueves.

La emisión de US$20 mil millones en bonos y el tamaño de la apuesta

SpaceX (SPCX.US) avanzó esta semana en los preparativos para su primera incursión en el mercado de deuda, con una emisión de bonos que Bloomberg reportó en al menos US$20 mil millones, y con llamadas a inversores que podrían arrancar la semana próxima. Las tres grandes calificadoras otorgaron notas de grado de inversión: Moody's asignó Baa1, Fitch BBB+, y S&P BBB, lo que habilita a la empresa a acceder a financiamiento institucional en condiciones más favorables. Los fondos recaudados refinanciarían un préstamo puente de US$20 mil millones con vencimiento en septiembre de 2027, que actualmente representa la mayor parte de los US$29.1 mil millones de deuda de largo plazo que la empresa tenía registrados al 31 de marzo.

El tamaño del bono es la primera señal de los planes de inversión que vienen. Analistas de Goldman Sachs y Evercore ISI proyectan que SpaceX podría gastar más de US$1 billón antes de que termine la década, con la mayor parte concentrada en el desarrollo de operaciones de inteligencia artificial y en la visión de instalar centros de datos en órbita. Una estimación sitúa el gasto de capital anual por encima de US$700 mil millones hacia 2031, un nivel que estrategas del mercado de crédito ya cuestionan: Oppenheimer proyecta que la deuda neta podría superar los US$400 mil millones para ese año, desde los US$13 mil millones actuales, un incremento que más que triplicaría el nivel actual de Oracle y que el mercado de renta fija advierte como difícil de sostener manteniendo el grado de inversión.

El debate entre deuda y capital como fuentes de financiamiento ya se instaló en Wall Street, la empresa había señalado durante el proceso del IPO que la intención era que esa salida a bolsa fuera la última venta de acciones, con la deuda como vehículo principal de financiamiento futuro. Frente a las pérdidas netas de US$4.28 mil millones en el primer trimestre de 2026 sobre ingresos de US$4.69 mil millones, la tesis de crédito se apoya en contratos ancla: un acuerdo con Google de US$30 mil millones para servicios de cómputo en la nube hasta mediados de 2029 y otro de cerca de US$45 mil millones con Anthropic durante los próximos tres años proveen visibilidad de ingresos que respaldan parcialmente la narrativa.

Las inclusiones en índices como catalizador y los riesgos que quedan por delante

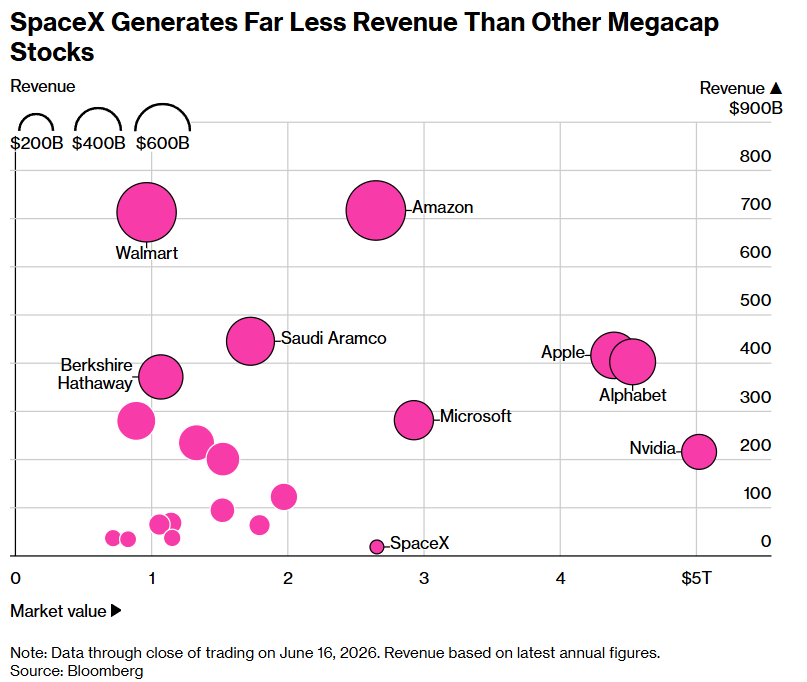

SpaceX genera muchos menos ingresos que otras empresas de gran capitalización. Fuente: Bloomberg.

La corrección de esta semana podría encontrar un límite en las próximas jornadas gracias a la demanda mecánica de los índices. SpaceX cumple los requisitos de ingreso al Nasdaq 100 (US100) después de 15 días de cotización gracias a un cambio de normas que facilita la incorporación acelerada de mega IPOs, y su inclusión en los índices de MSCI está programada para el 29 de junio. Según estimaciones de Intropic, alrededor de 30% del free float de la empresa estará en manos de inversores pasivos apenas dos semanas después del IPO, lo que generará compras mecánicas independientes de la evaluación fundamental. El S&P 500 no tiene un camino de entrada acelerado, la empresa deberá esperar al menos 12 meses y cumplir requisitos de rentabilidad que actualmente no satisface.

El historial de los grandes IPOs tecnológicos advierte, sin embargo, sobre lo que podría venir después. El mayor retroceso desde el cierre del primer día dentro del primer año ha promediado 55% para mega IPOs del sector, lo que sugiere que la corrección de esta semana podría ser solo la primera de varias. Ya existe inició de coberturas con precio objetivo de US$401 y calificación de compra, proyectando más de US$200 mil millones de ingresos para 2030, mientras que Jim Chanos, el veterano vendedor en corto, advirtió que el gasto masivo de SpaceX y el ecosistema de inteligencia artificial podría no generar retornos visibles para los mercados durante cinco a diez años. La tensión entre esas dos lecturas es precisamente lo que convierte a SPCX en uno de los activos más debatidos del mercado en esta primera semana de vida bursátil.

La bolsa hoy: Trump impone condiciones a Irán. ¿Se desvanecen las esperanzas de una pronta reapertura del estrecho de Ormuz?

SanDisk supera expectativas, pero el mercado exige más

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Euforia en los mercados 2026: ¿está la IA en una burbuja?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "