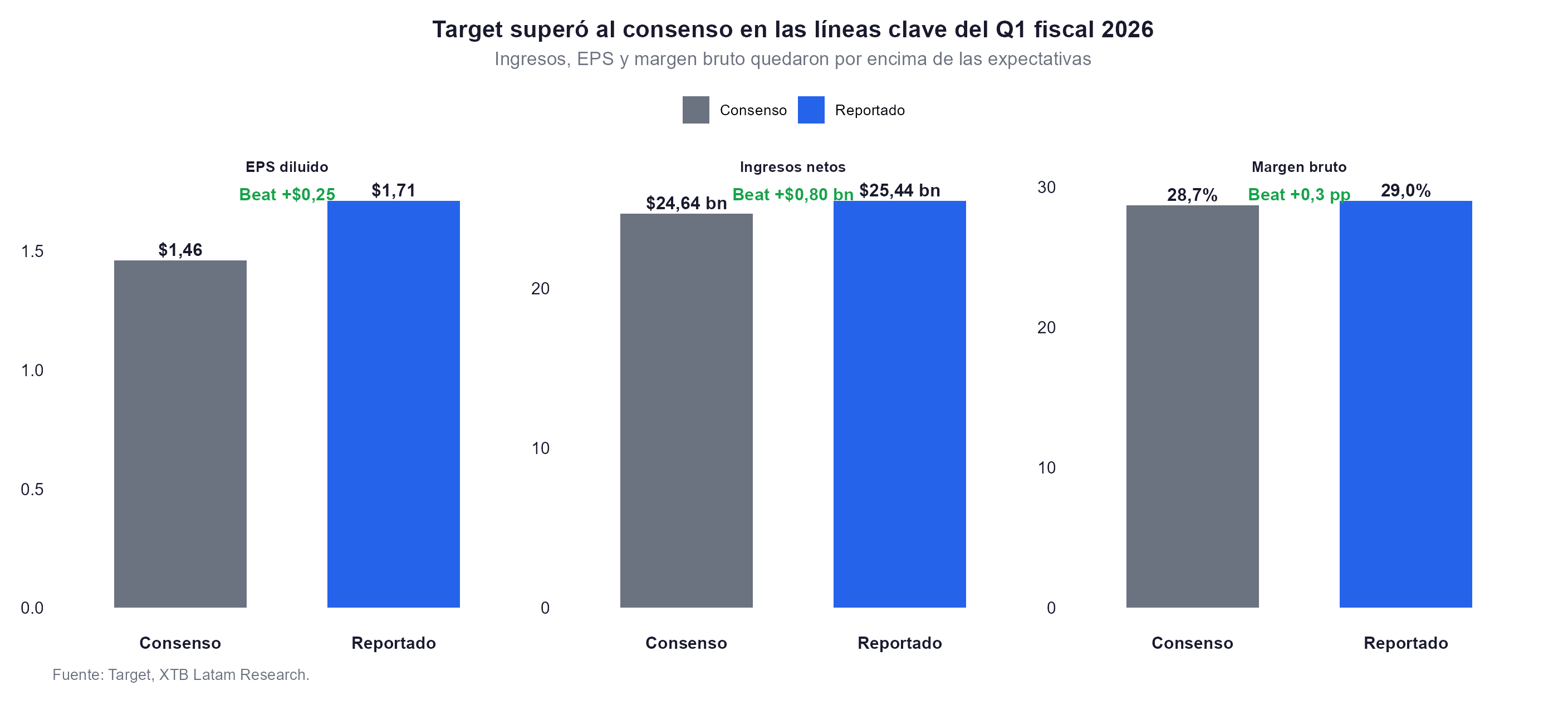

- Target reportó EPS de $1.71 vs $1.46 esperado por LSEG, ingresos de $25.44B vs $24.64B estimado y ventas comparables de 5.6%, el mayor aumento desde finales de 2021 y triple lo que proyectaba el consenso.

- Pese al beat, TGT cae 5.6% en sesión tras advertir que el Q2 enfrenta el lap del lanzamiento de Nintendo Switch 2 del año pasado, el fin del impulso de las devoluciones fiscales y un consumidor bajo presión de energía, con el beneficio neto cayendo 24.9% interanual.

- La guía anual fue elevada a crecimiento de ventas de 4% desde el 2% previo, con EPS apuntando al extremo alto del rango $7.50-$8.50, aunque la dirección repitió en múltiples ocasiones que "un solo buen trimestre nunca fue el objetivo".

- Target reportó EPS de $1.71 vs $1.46 esperado por LSEG, ingresos de $25.44B vs $24.64B estimado y ventas comparables de 5.6%, el mayor aumento desde finales de 2021 y triple lo que proyectaba el consenso.

- Pese al beat, TGT cae 5.6% en sesión tras advertir que el Q2 enfrenta el lap del lanzamiento de Nintendo Switch 2 del año pasado, el fin del impulso de las devoluciones fiscales y un consumidor bajo presión de energía, con el beneficio neto cayendo 24.9% interanual.

- La guía anual fue elevada a crecimiento de ventas de 4% desde el 2% previo, con EPS apuntando al extremo alto del rango $7.50-$8.50, aunque la dirección repitió en múltiples ocasiones que "un solo buen trimestre nunca fue el objetivo".

Target (TGT.US) publicó este miércoles resultados del primer trimestre fiscal 2026 que superaron las expectativas en todas las líneas clave y elevó su guía anual, en lo que el CEO Michael Fiddelke describió como evidencia temprana de que la estrategia de turnaround comienza a rendir frutos.

Las ventas comparables avanzaron 5.6%, el mayor aumento desde finales de 2021 y el primer resultado positivo en cinco trimestres consecutivos de debilidad. Pese a ello, TGT cae cerca de 5.6% en sesión, mientras los inversores digieren un tono cauteloso para el trimestre en curso y la compresión del margen neto del 24.9% interanual, en una reacción que resume la tensión entre un resultado pasado sólido y la incertidumbre sobre su durabilidad.

Un Trimestre que Batió al Mercado en Todas las Líneas

Target reportó ingresos netos de $25.44 mil millones frente a los $24.64 mil millones proyectados por LSEG, un beat de $800 millones y el mayor desde noviembre de 2021, con un crecimiento de ventas netas de 6.7% interanual. El BPA de $1.71 superó los $1.46 del consenso por $0.25, mientras que el margen bruto llegó a 29% frente al 28.7% estimado. El margen operativo se ubicó en 4.5%.

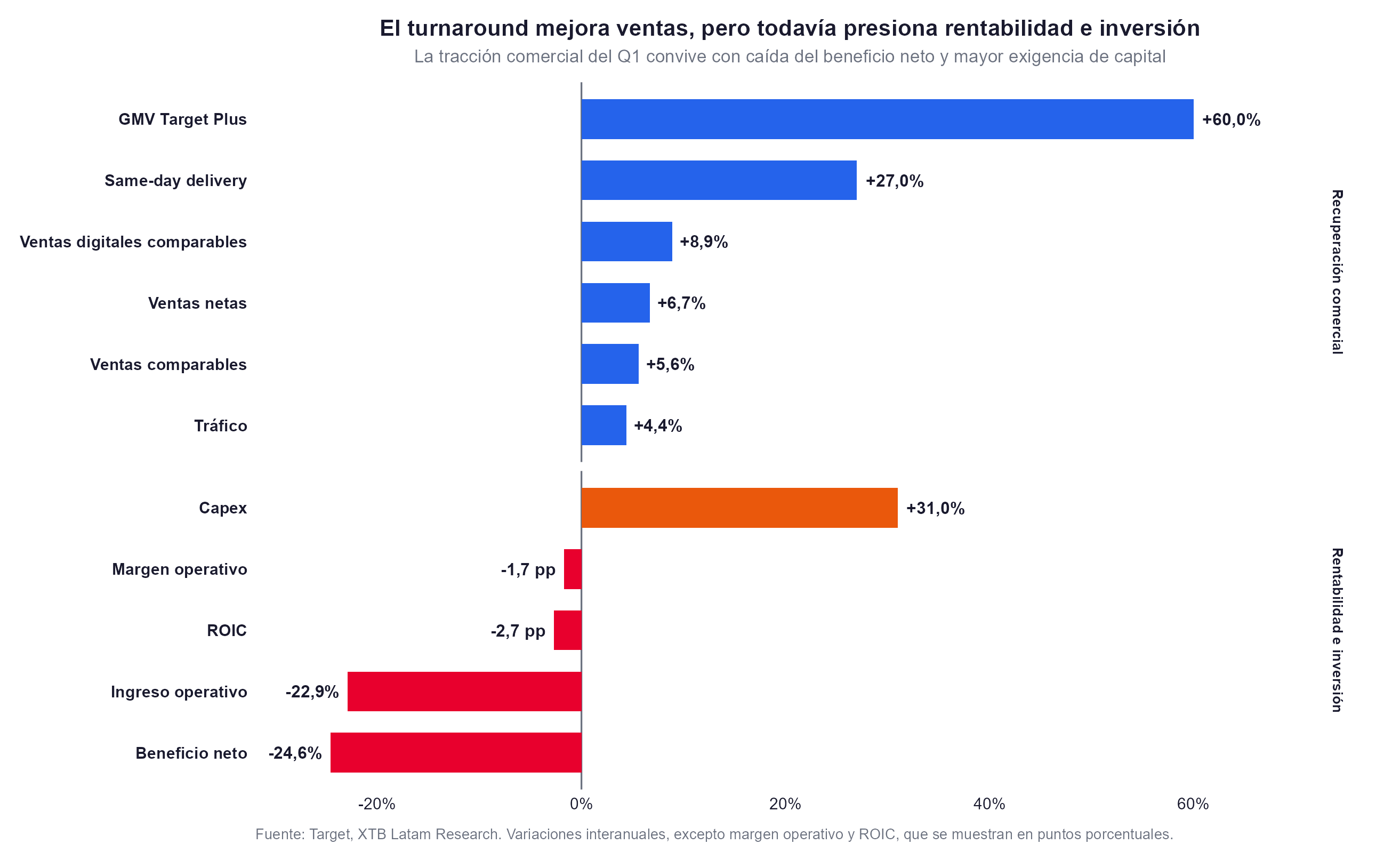

La métrica más destacada fue la de ventas comparables, el 5.6% de crecimiento triplicó las expectativas del consenso y marcó el primer número positivo en cinco trimestres. El tráfico a tiendas físicas y plataformas digitales creció 4.4% interanual, las ventas digitales comparables avanzaron 8.9%, lideradas por entregas en el mismo día a través de Target Circle 360, que crecieron más del 27%, el GMV de Target Plus, la plataforma de marketplace de terceros, aumentó 60% en el trimestre. La compañía vio crecimiento en sus seis categorías de productos, con los segmentos de salud y bienestar, bebés y juguetes como los más dinámicos, el último con una aceleración de más de 5 puntos porcentuales en la segunda mitad del trimestre.

El Mercado Castiga el Tono Cauteloso Para el Q2

La otra cara del reporte fue la caída del 24.9% interanual en el beneficio neto, que llegó a $781 millones frente a los $1.04 mil millones del mismo período del año anterior. Ese retroceso refleja el costo del plan de turnaround, que incluye mayor inversión en horas de personal, marketing y gastos generales, en comparación con un año anterior que incluía liquidaciones legales de casi $600 millones que distorsionan la base. Los gastos de capital para el año fiscal completo ascienden a aproximadamente $5 mil millones, un incremento de más de $1 mil millones frente al ejercicio anterior.

Pero lo que más pesó sobre la cotización de TGT fue el tono del equipo directivo sobre el trimestre en curso. El CFO Jim Lee advirtió que el Q2 enfrenta la comparación más difícil del año, dado que el mismo período de 2025 se benefició del lanzamiento de la consola Nintendo Switch 2. Lee también señaló que el impulso de las devoluciones fiscales de mayor cuantía, que habría estimulado el gasto del consumidor en el Q1, se irá desvaneciendo.

A eso se suma la caída del sentimiento del consumidor, bajo presión por los precios de la energía ante el conflicto en el Medio Oriente. Los analistas de UBS preguntaron directamente qué parte del beat del Q1 responde a ejecución estratégica frente a factores exógenos como las devoluciones fiscales, una pregunta que la dirección reconoció no poder responder con precisión.

Guía al Alza y una Estrategia que Recién Comienza

Target elevó su guía anual de crecimiento de ventas netas al rango centrado en 4%, dos puntos porcentuales por encima de la proyección anterior del 2%, y ajustó sus expectativas de BPA al extremo alto del rango previamente comunicado de $7.50 a $8.50, frente al consenso de $8.14. La CMO Cara Sylvester señaló que las áreas priorizadas en la nueva estrategia representan alrededor de la mitad de las ventas actuales y se espera que generen cerca del 75% del crecimiento hacia adelante.

El nuevo CEO Michael Fiddelke, que tomó las riendas de la compañía a principios de año, describió el Q1 como una validación temprana de la estrategia que incluye renovación del surtido, mejoras en la experiencia en tienda y mayor inversión tecnológica. Para el Q2, Target planea el mayor reordenamiento de alimentos y bebidas en más de una década, el despliegue de Target Beauty Studio en más de 600 tiendas y la renovación de casi el 75% de sus accesorios decorativos.

El mayor problema estructural reconocido por la propia COO Lisa Roath sigue siendo la disponibilidad del producto en tienda, identificada como el principal punto de fricción con el cliente. Para TGT, que acumula 23.4% en lo que va del año y cuya cotización ya incorporaba expectativas de recuperación, la caída de la sesión refleja la prudencia del mercado ante un turnaround que por definición requiere más de un buen trimestre para considerarse consolidado.

Fuente: xStation5.

El S&P 500 sube 13% en el año, ¿queda espacio para más máximos?

Cierre de mercado: Nvidia no convence al mercado con su plan de US$500.000 millones

Berkshire Hathaway vuelve a comprar acciones tras 14 trimestres vendiendo

El EUR/USD toca máximos de tres semanas, ¿qué lo impulsa?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "