- El ISM de servicios se desacelera, señalando menor dinamismo en la actividad.

- El fuerte repunte en el índice de precios refuerza riesgos inflacionarios.

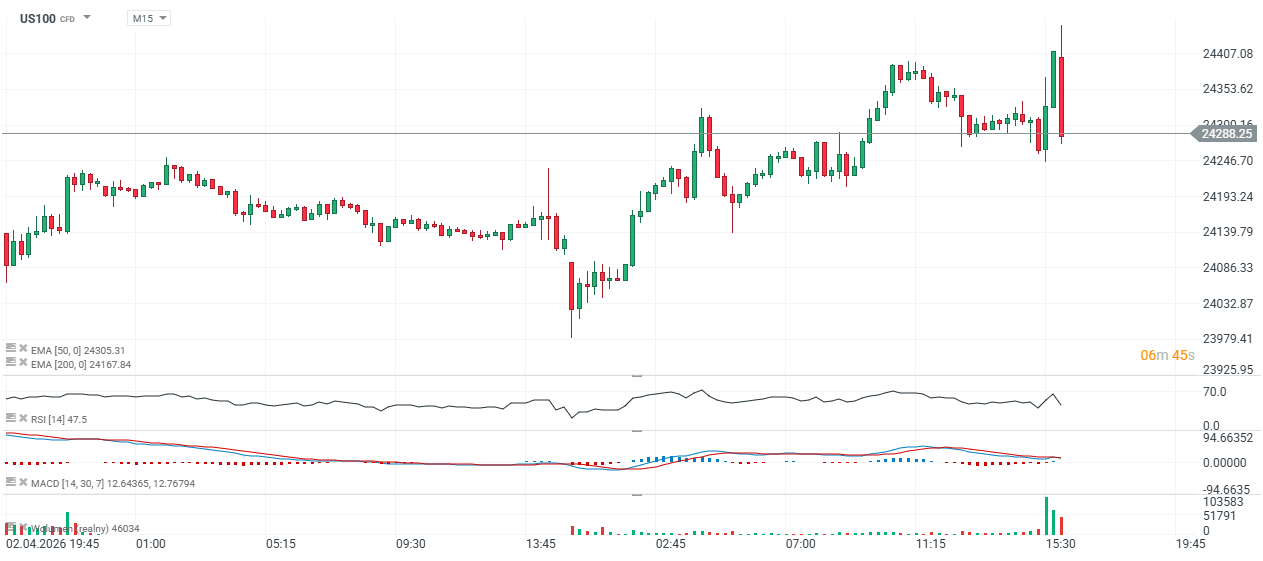

- El US100 reacciona a la baja, ante expectativas de tasas más restrictivas.

- El ISM de servicios se desacelera, señalando menor dinamismo en la actividad.

- El fuerte repunte en el índice de precios refuerza riesgos inflacionarios.

- El US100 reacciona a la baja, ante expectativas de tasas más restrictivas.

Los datos de ISM Servicios en EE.UU. mostraron una caída en marzo hasta 54, frente a 54,9 esperado y 56,1 en febrero. El índice de precios subió a 70,7, el nivel más alto desde el entorno inflacionario de 2022.

El componente de empleo ISM se ubicó en 45,1 frente a 51 esperado y 51,8 previo, lo que refleja una debilidad significativa y una fuerte caída mensual.

El índice de precios pagados subió a 70,7 frente a 67 esperado y 63 previo, lo que constituye una señal clara de presiones inflacionarias.

Los nuevos pedidos se ubicaron en 60,6 frente a 56,8 esperado y 58,6 previo, respaldados parcialmente por la industria de defensa.

Fuente: xStation

Resumen ISM en EE.UU.

- El sector servicios se mantuvo en expansión, con el ISM Servicios PMI en 54,0 en marzo (frente a 56,1 previo), marcando el mes número 21 consecutivo de crecimiento, aunque con una desaceleración en el ritmo.

- La actividad empresarial se desaceleró con fuerza, con el índice cayendo a 53,9 (desde 59,9), el nivel más bajo desde septiembre de 2025.

- Los nuevos pedidos se fortalecieron, subiendo a 60,6 (máximo desde febrero de 2023), señalando resiliencia en la demanda.

- El empleo se deterioró significativamente, cayendo a 45,2 (desde 51,8), marcando la primera contracción en cuatro meses y el nivel más débil desde diciembre de 2023.

- Las presiones inflacionarias se intensificaron, con el índice de precios subiendo a 70,7 (máximo desde octubre de 2022), impulsado por mayores costos de petróleo y combustibles.

- Las entregas de proveedores se desaceleraron aún más (56,2), reflejando fricciones persistentes en las cadenas de suministro, en parte vinculadas a tensiones geopolíticas y disrupciones logísticas.

- El comercio exterior mostró mejora, con exportaciones e importaciones expandiéndose por segundo mes consecutivo.

- El crecimiento se mantuvo generalizado, con 13 de 16 industrias en expansión, aunque menos que en el mes anterior.

- Los factores geopolíticos, especialmente el conflicto con Irán, están impactando cada vez más las condiciones de negocio, contribuyendo a mayores costos de insumos y acumulación precautoria de inventarios.

- En conjunto: el sector servicios se mantiene resiliente, pero la combinación de inflación al alza, debilidad en el empleo y desaceleración de la actividad apunta a un entorno macroeconómico más frágil.

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

El gas europeo alcanza máximos de cuatro meses: ¿qué puede impulsar el próximo movimiento?

¿Por qué Warren Buffett está invirtiendo en Google?

Oro y plata: ¿qué está presionando a los metales?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "