- UnitedHealth superó expectativas con sólido crecimiento en beneficio y control de costos médicos.

- Mejora de proyecciones para 2026 refleja mayor confianza en la rentabilidad operativa.

- Persisten riesgos por regulación y costos asociados a medicamentos GLP-1.

- UnitedHealth superó expectativas con sólido crecimiento en beneficio y control de costos médicos.

- Mejora de proyecciones para 2026 refleja mayor confianza en la rentabilidad operativa.

- Persisten riesgos por regulación y costos asociados a medicamentos GLP-1.

UnitedHealth Group (UNH.US) volvió a posicionarse en el centro del radar del mercado tras presentar unos resultados del primer trimestre que superaron estimaciones y modificaron de forma relevante la presencia que venía dominando al sector asegurador en los últimos dos años. La compañía reportó un beneficio ajustado por acción de 7,23 dólares, por encima de los 6,57 esperados, mientras que los ingresos alcanzaron los 111.720 millones de dólares frente a previsiones de 109.570 millones, lo que implica un crecimiento interanual cercano al 2% en ventas pero con una mejora mucho más significativa en rentabilidad operativa. La reacción del mercado fue inmediata, con subidas cercanas al 8% en la sesión, notándose el impacto de los resultados y un cambio en la percepción de riesgo sobre el negocio.

El dato más relevante desde una perspectiva institucional está en la revisión al alza de las expectativas para todo 2026, donde la compañía ahora proyecta un beneficio ajustado superior a 18,25 dólares por acción, frente a los más de 17,75 previamente estimados. Este ajuste implica una mejora de aproximadamente el 2,8% en proyecciones, pero lo que realmente está valorando el mercado es la señal implícita de control sobre los costos médicos, una variable que había presionado de forma consistente al sector desde la pandemia.

Costos médicos

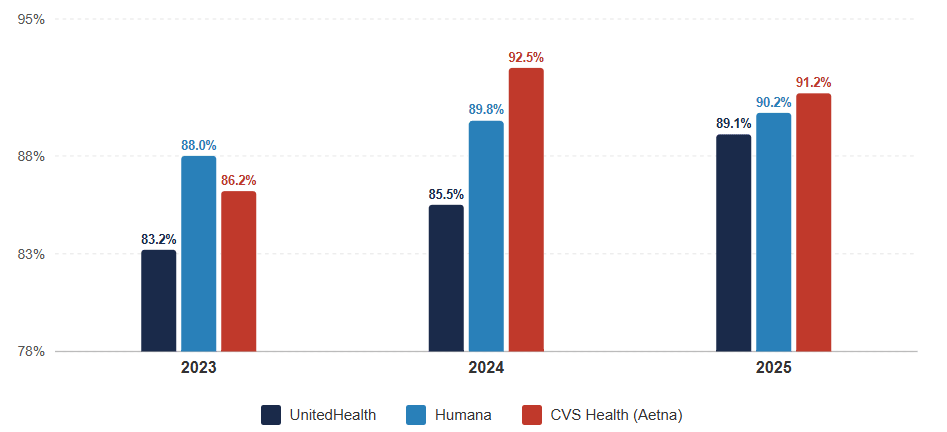

El elemento que vuelve a definir el trimestre es el ratio de gastos médicos, que se situó en 83,9%, mejorando frente al 84,8% del mismo periodo del año anterior y muy por debajo del 85,5% que esperaba el consenso. Este indicador, que mide la proporción de primas que se destina al pago de beneficios, es el principal termómetro de rentabilidad en el negocio asegurador. Una reducción de casi 1 punto porcentual implica un impacto significativo en márgenes, especialmente en una compañía con una escala superior a los 100.000 millones de dólares trimestrales en ingresos.

Índice de siniestralidad médica: UnitedHealth frente a sus competidores. Fuente: UnitedHealth Group, Humana y CVS Health

La mejora corresponde a una combinación de liberación de reservas, optimización operativa y una gestión más eficiente de la demanda médica. Esto último es particularmente relevante en un entorno donde el sector ha estado lidiando con una normalización de servicios médicos retrasados durante la pandemia, lo que generó un repunte abrupto en la utilización del sistema. El hecho de que UnitedHealth haya logrado absorber ese impacto sin deteriorar su rentabilidad sugiere que la presión estructural sobre los costos podría estar comenzando a estabilizarse, aunque la propia compañía reconoce que los niveles siguen siendo consistentemente elevados.

Competidores como Humana o CVS Health han enfrentado dificultades para contener el aumento de costos, lo que ha presionado sus márgenes y valoraciones en los últimos trimestres. La divergencia que empieza a mostrar UnitedHealth sugiere que la ventaja competitiva está en capacidad de gestión de datos, integración vertical y eficiencia operativa, áreas donde la compañía ha invertido de forma agresiva, particularmente a través de su unidad Optum.Durante 2024 y 2025, la exposición a aseguradoras de salud se redujo debido a la incertidumbre sobre costos médicos. El resultado actual comienza a revertir parcialmente esa tendencia, ya que introduce la posibilidad de que el ciclo de presión sobre márgenes haya alcanzado un punto de inflexión.

Estrategia y transformación: inteligencia artificial, desinversión y ajuste de escala

UnitedHealth ha iniciado un proceso de ajuste estructural que incluye la reducción de membresía en ciertos segmentos, la venta de activos como su negocio en Reino Unido dentro de Optum y una fuerte apuesta por inteligencia artificial para optimizar procesos clínicos y administrativos.

La inversión en inteligencia artificial busca impactar directamente en la gestión del riesgo médico, desde la predicción de enfermedades hasta la optimización de tratamientos. En un negocio donde cada punto porcentual en el ratio de costos tiene implicaciones de miles de millones de dólares, la capacidad de anticipar y gestionar demanda médica se convierte en una ventaja competitiva estructural. Este enfoque también permite mejorar la transparencia y la relación con proveedores de salud, un punto que ha sido crítico para la reputación de la compañía tras diversos cuestionamientos en los últimos años.

BPA ajustado trimestral y proyección anual 2026. Fuente: UnitedHealth Group

A diferencia de trimestres anteriores donde los resultados positivos eran recibidos con cautela, la reacción actual refleja mayor confianza en la sostenibilidad del modelo. Esto no implica que el riesgo haya desaparecido, sino que el mercado está ajustando su percepción sobre la capacidad de ejecución de la compañía en un entorno complejo. Al mismo tiempo, la decisión de mantener ingresos proyectados mientras se mejora el beneficio sugiere una priorización clara de rentabilidad sobre crecimiento agresivo, una dinámica que se alinea con el entorno actual de mercado, donde los inversores están premiando modelos capaces de generar flujo de caja consistente en escenarios de incertidumbre macroeconómica.

Regulación, medicamentos GLP-1 y sostenibilidad del modelo

A pesar de la mejora en resultados y perspectiva, el entorno sigue presentando riesgos relevantes que el mercado no ha dejado de descontar, y es que uno de los principales focos está en la posible inclusión de medicamentos contra la obesidad dentro de los programas Medicare, una iniciativa impulsada por la administración de Donald Trump que podría incrementar de forma significativa los costos para aseguradoras. La participación de UnitedHealth en este programa aún no está confirmada, y la propia compañía ha señalado que existen desafíos estructurales en su implementación.

Los tratamientos GLP-1, desarrollados por compañías como Eli Lilly y Novo Nordisk, tienen costos elevados y una demanda creciente, lo que podría presionar nuevamente los ratios de gastos médicos si se amplía su cobertura. En este contexto, la capacidad de la compañía para trasladar costos a primas o mejorar eficiencia será determinante para sostener la mejora observada en este trimestre. A nivel regulatorio, el reciente aumento en las tasas de pago para Medicare Advantage a partir de 2027 representa un factor positivo que el mercado ya comienza a incorporar. Este ajuste mejora la visibilidad de ingresos futuros y reduce parcialmente la incertidumbre sobre la rentabilidad del segmento, aunque no elimina el riesgo asociado a cambios en políticas públicas.

UnitedHealth ha demostrado que es capaz de operar con mayor eficiencia en un entorno donde el resto del sector aún enfrenta dificultades. El mercado comienza a descontar que la compañía podría estar entrando en una nueva fase de estabilidad operativa, aunque esa narrativa seguirá dependiendo de la evolución de costos médicos, regulación y la capacidad de sostener las mejoras en márgenes en los próximos trimestres.

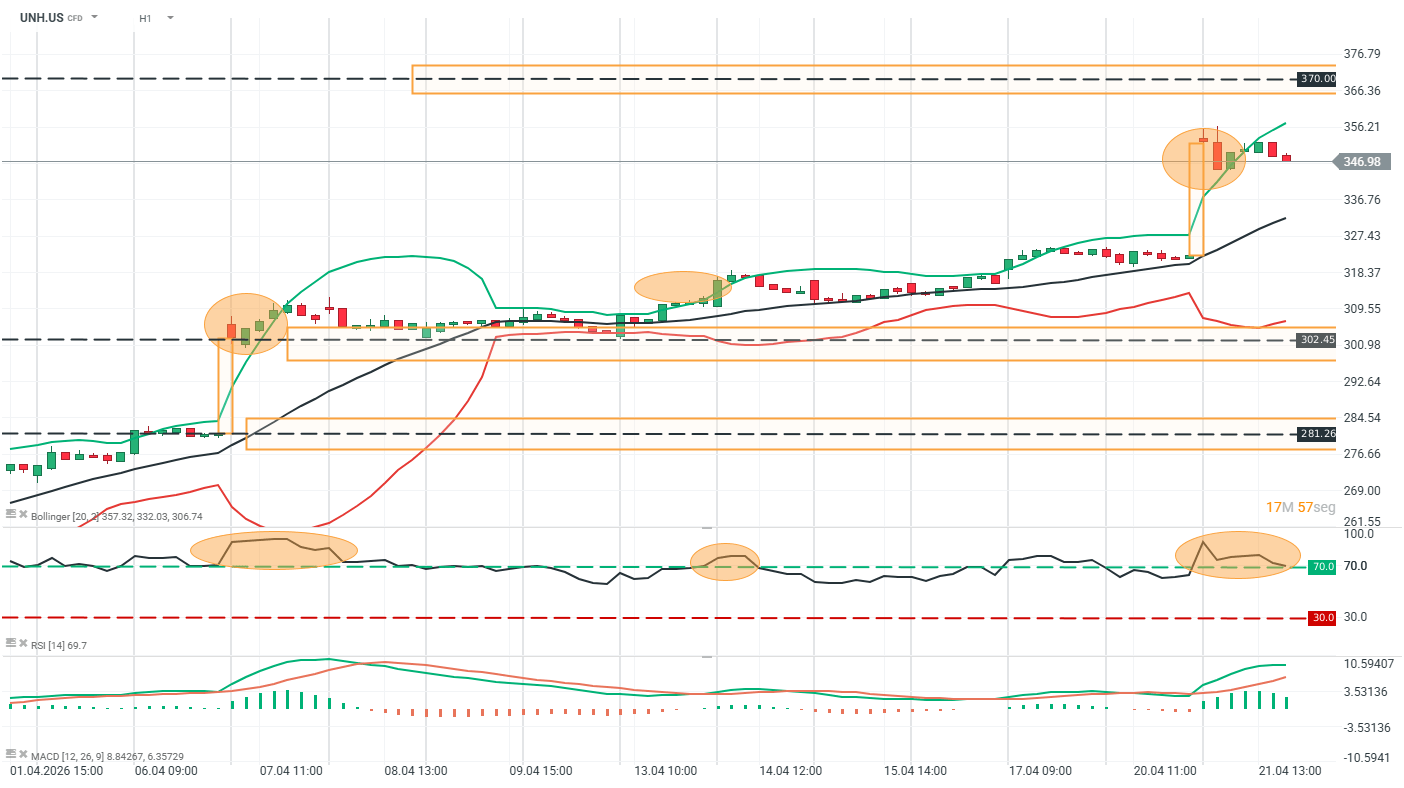

Análisis técnico

UNH.US (H1)

Fuente: xStation

La acción de UnitedHealth (UNH) en H1 mantiene una estructura claramente alcista, con una secuencia de impulsos bien definidos y pausas de consolidación sobre soportes crecientes. Tras el breakout inicial en la zona de 300–302, el precio construye una base sólida con velas de cuerpo pequeño y mechas equilibradas, lo que refleja acumulación antes de continuar al alza. El último tramo muestra un impulso fuerte con velas alcistas amplias y cierres cerca de máximos, seguido por una fase más reciente donde aparecen mechas superiores en torno a 350–355, señal de toma de ganancias al acercarse a una zona de oferta relevante.

En cuanto a la lectura de velas, se observa una transición desde cuerpos sólidos alcistas hacia estructuras con mayor presencia de sombras superiores y rangos más estrechos, lo que sugiere desaceleración del momentum. El RSI se mantiene cerca de sobrecompra sin divergencias claras, mientras el MACD sigue positivo pero con pendiente moderándose, lo que encaja con una posible pausa o consolidación tras el impulso. En conjunto, la acción sigue estructuralmente fuerte, pero el comportamiento reciente de las velas indica que el precio podría entrar en una fase de digestión antes de intentar un nuevo avance.

Cierre de mercado: Tecnológicas extienden caídas y aumenta la presión sobre Wall Street

SpaceX al Nasdaq 100: ¿cómo podría afectar al índice?

Acciones de uranio tras la corrección. Uranium Energy Corp. se desploma un 50% desde sus máximos

Samsung cae pese a utilidad récord: el mercado exige más al rally de la IA

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "