- El USD - JPY se mueve en un delicado equilibrio entre el apoyo táctico al dólar tras el giro de la Fed y un yen que gana tracción por factores políticos, técnicos y de valoración. La atención del mercado se concentra ahora en el dato de empleo de EE.UU. y en los mensajes de los bancos centrales, que definirán si el rebote del dólar se extiende o si el yen retoma su apreciación.

- El USD - JPY se mueve en un delicado equilibrio entre el apoyo táctico al dólar tras el giro de la Fed y un yen que gana tracción por factores políticos, técnicos y de valoración. La atención del mercado se concentra ahora en el dato de empleo de EE.UU. y en los mensajes de los bancos centrales, que definirán si el rebote del dólar se extiende o si el yen retoma su apreciación.

USDJPY: una mirada al mercado entre la Fed, las elecciones en Japón y el empleo estadounidense

En el inicio de 2026, el cruce USD - JPY se ha consolidado como uno de los mejores termómetros del ánimo de los mercados. Más que un simple cruce de divisas, hoy refleja la interacción entre la política monetaria, las tensiones políticas en Japón y la evolución del ciclo económico estadounidense. Para el inversionista minorista, este entorno combina volatilidad, oportunidades tácticas y la necesidad, más que nunca, de leer los datos en contexto y no solo desde el gráfico.

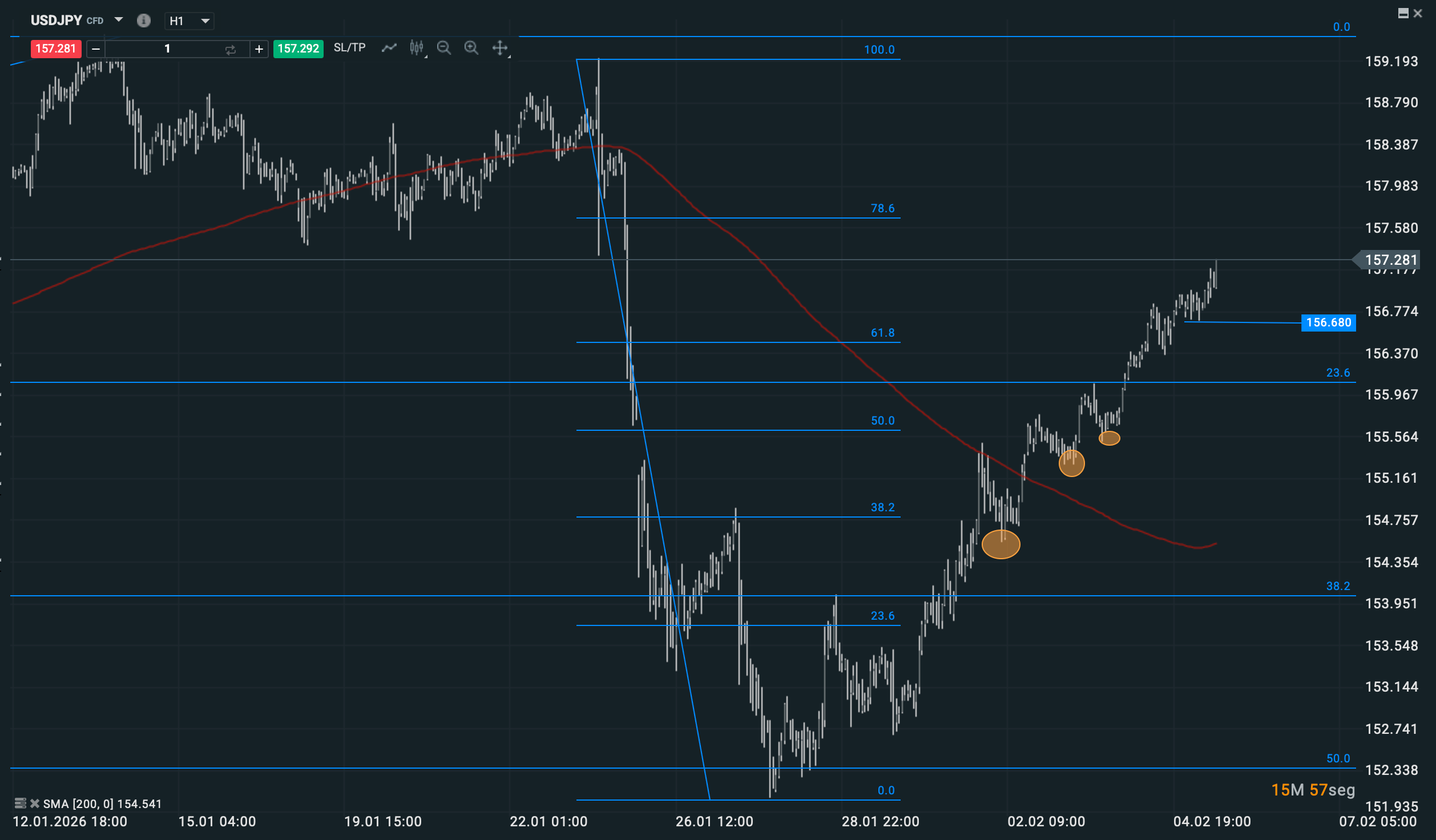

El movimiento reciente del par no responde a un único factor. Influyen los mensajes de la Reserva Federal, la cercanía de las elecciones japonesas, los vaivenes en materias primas como el oro y la plata, y una serie de indicadores adelantados, como el PMI de servicios y el empleo privado ADP, que ayudan a anticipar el pulso de la economía. Todo ello ocurre, además, con el USD - JPY interactuando con niveles técnicos clave, como el retroceso del 61,8% de Fibonacci tras el mínimo del 27 de enero.

Claves de la semana: Por qué el dólar volvió a tomar impulso

La semana pasada, la Reserva Federal sorprendió al mercado al retrasar el inicio de su ciclo de recortes de tipos. Hasta hace un mes, los futuros descontaban que la segunda rebaja de tasas llegaría en junio de 2026; ahora, según los comentarios de la presidenta Lisa Cook y otros miembros del FOMC, esa expectativa se ha desplazado hacia octubre. Este giro permitió al dólar recuperar terreno y provocó una fuerte corrección en los metales, especialmente la plata y el oro, que venían de un rally intenso y de niveles de sobrecompra extrema. Según Reuters, tras el anuncio de la Fed el oro llegó a caer cerca de un 10%, mientras que la plata retrocedió más de un 37%.

Desde el punto de vista técnico, el índice dólar dibujó una amplia vela diaria tipo pin bar rechazando mínimos de cuatro años, una señal que sugería un rebote táctico dentro de una tendencia bajista de fondo. Ese rebote se consolidó el miércoles 4 de febrero, cuando el dólar se convirtió en la divisa con mejor desempeño entre las principales monedas. El respaldo vino de los datos de actividad en EE.UU.: el PMI de servicios de S&P Global se ubicó en 52,7 puntos, confirmando expansión, frente a lecturas más débiles en otras regiones. Aunque el informe ADP mostró solo 22.000 nuevos empleos, muy por debajo de las 35.000 plazas esperadas, el mercado optó por centrarse en la fortaleza del sector servicios y en la narrativa de un aterrizaje suave.

Europa pierde tracción y refuerza el sesgo a favor del dólar

En la zona euro, la inflación volvió a sorprender a la baja. El índice de precios al consumidor avanzó un 1,7% interanual en enero, su nivel más bajo desde septiembre de 2024, mientras que la inflación subyacente cayó al 2,2%. Este dato reforzó las especulaciones de que el Banco Central Europeo estaría más cerca de flexibilizar su política monetaria que la Fed, debilitando al euro frente al dólar.

El EUR - USD retrocedió hasta la zona de 1,17 en pocas sesiones, aumentando la presión de cara a la reunión del BCE de este jueves 5. No se esperan cambios en los tipos, pero sí un ajuste en el tono y en las proyecciones, que podría seguir condicionando al euro si el mensaje resulta más dovish.

Volatilidad, renta variable y refugio en el dólar

La fortaleza del dólar también se vio respaldada por un giro defensivo en los mercados. Wall Street acumuló caídas de hasta un 3% en apenas dos jornadas, con ventas destacadas en el sector tecnológico. Alphabet sufrió tras anunciar planes de gasto más agresivos, mientras que varias compañías de software ligadas a la inteligencia artificial fueron castigadas en medio de una reevaluación de expectativas.

Este aumento de la volatilidad favoreció flujos de refugio hacia el dólar, especialmente mientras los inversores aguardaban las decisiones del BCE y el Banco de Inglaterra.

El yen recupera protagonismo: ¿intervención o simple ajuste?

Si el dólar encontró apoyo en la Fed, el yen ganó fuerza por otro frente: los rumores de intervención. El 27 de enero, cuando el USD/JPY cayó hacia 152,1, mínimo de tres meses, surgieron informaciones de que el Banco de Japón había solicitado control de tarifas a la Reserva Federal de Nueva York. Reuters señala que el mercado interpretó este gesto como un posible preludio de una intervención coordinada.

Aunque esa intervención no llegó a materializarse, el simple rumor fue suficiente para provocar un fuerte ajuste: el yen se apreció cerca de un 4% en pocos días. El precedente pesa. En 2022 y 2024, Japón gastó alrededor de 160.000 millones de dólares defendiendo su moneda, y el Ministerio de Finanzas ha demostrado que no duda en actuar cuando lo considera necesario.

El factor político añade otra capa de complejidad. Con elecciones legislativas programadas para el 8 de febrero, la primera ministra Sanae Takaichi difícilmente querría ver al yen debilitándose de nuevo hacia 160 por dólar, un nivel sensible para el costo de las importaciones y el ánimo de los votantes.

Un yen barato en términos estructurales

Más allá del corto plazo, varios análisis apuntan a que el yen sigue infravalorado. En términos de paridad de poder adquisitivo y tipo de cambio efectivo real, la moneda japonesa ha perdido cerca de un 30% en cinco años. Aunque Japón aún mantiene tasas reales negativas, el Banco de Japón ha comenzado a subir tipos de forma gradual y el diferencial real con EE.UU. es hoy el más estrecho en tres años.

Algunos analistas sitúan el “valor justo” de corto plazo del USD - JPY en la zona de 147-149, mientras que a más largo plazo , bajo métricas de PPP, ese valor estaría incluso cerca de 100. Todo dependerá de si los cambios de política monetaria se consolidan.

Técnica y empleo: el próximo gran catalizador

Desde el mínimo del 27 de enero, el USD/JPY ha encadenado varias sesiones al alza y ha recuperado más del 61,8 % del desplome registrado desde el 23 de enero. En análisis técnico, este nivel de Fibonacci suele actuar como una resistencia clave: su superación sugiere que la caída previa pudo haber sido una corrección dentro de una tendencia principal aún alcista.

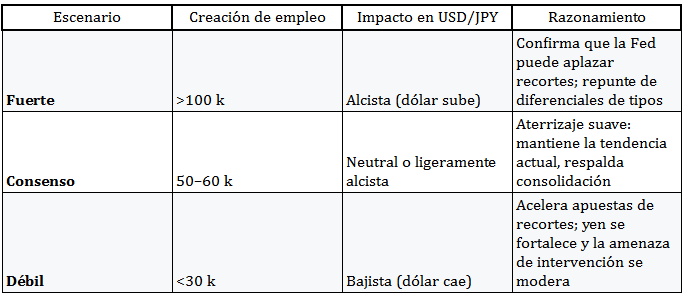

El par ha vuelto a situarse por encima de las medias móviles de 20 y 50 días, mientras que el RSI se mantiene en zona neutral. En este contexto, muchos analistas consideran probable que, mientras no se rompa nuevamente el soporte de 152, el USD/JPY consolide en torno a los 156-158 yenes. El próximo catalizador relevante será el dato de nóminas no agrícolas (NFP) de enero, que se publicará el miércoles 11 de febrero.

Los economistas esperan una creación de empleo moderada, entre 50.000 y 60.000 puestos, con una tasa de desempleo estable en 4,5 % y salarios creciendo un 0,3 % mensual. El informe ADP, que mostró solo 22 000 nuevos empleos, sugiere enfriamiento, aunque no un colapso del mercado laboral. Esta combinación , servicios aún sólidos y empleo desacelerándose gradualmente, respalda la tesis de la Fed de un aterrizaje suave.

La reacción del dólar dependerá de si el NFP confirma esta lectura. Un dato por encima de 100.000 empleos reforzaría la idea de tipos altos por más tiempo y podría empujar al USD/JPY nuevamente hacia 160. En cambio, una cifra inferior a 30.000 aceleraría las apuestas de recortes y favorecería una apreciación del yen, especialmente si se mantiene elevada la prima de riesgo por intervención. En la tabla siguiente se resumen los posibles escenarios.

Otros catalizadores: BoE, BCE y datos internacionales

Además del dato de empleo en EE. UU., el mercado enfrenta una agenda cargada de eventos clave en bancos centrales. Este jueves 5, el Banco de Inglaterra anunciará su decisión de tipos. Aunque se espera que mantenga la tasa sin cambios, los inversores estarán atentos a cualquier señal sobre el calendario de recortes. Un tono más laxo podría presionar a la libra y, por efecto contagio, brindar apoyo adicional al dólar.

Ese mismo día, el Banco Central Europeo dará a conocer su decisión de política monetaria. Con la inflación general en 1,7% y la subyacente en 2,2%, el organismo que preside Christine Lagarde podría adoptar un discurso más moderado, especialmente en un contexto de crecimiento débil en la eurozona. Más allá de la decisión en sí, el foco estará en la rueda de prensa y en las pistas sobre los próximos pasos. Dado que el euro ya ha retrocedido desde la zona de 1,20 hasta 1,17, un mensaje claramente dovish podría abrir la puerta a nuevas ventas.

Fuera de Europa, algunos datos regionales también podrían influir en el mercado de divisas. En Australia, la balanza comercial de diciembre será clave para el AUD - USD, mientras que en Canadá la contracción del sector servicios, con un PMI en 45,8, ya ha pesado sobre el dólar canadiense. Estas divergencias entre regiones ayudan a explicar por qué el dólar se mantiene relativamente firme, pese a su tendencia bajista de largo plazo: cuando los datos sorprenden al alza en EE. UU. y decepcionan en otras economías desarrolladas, los flujos de corto plazo tienden a desplazarse hacia el billete verde.

Fuente: xStation.

El yen cae, se desploma a mínimo de cuarenta años frente al dólar

Cierre de Mercado: Yen cae se desploma a mínimo de 40 años frente al dólar

Por qué los mercados resisten la guerra mejor de lo esperado

¿Por qué el gasto en IA está provocando ventas en el sector?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "