- Alphabet está en una fase donde el foco clave ya no es la velocidad del crecimiento, sino su calidad y durabilidad dentro de un modelo impulsado por IA.

- Google Cloud, la inteligencia artificial y la monetización real de la IA son las principales fuentes de potencial revalorización, con el CapEx como medida central de efectividad estratégica.

- El segmento de publicidad sigue siendo una fuerza estabilizadora, pero las altas expectativas implican que incluso resultados sólidos podrían no ser suficientes si no confirman crecimiento de alta calidad.

- Alphabet está en una fase donde el foco clave ya no es la velocidad del crecimiento, sino su calidad y durabilidad dentro de un modelo impulsado por IA.

- Google Cloud, la inteligencia artificial y la monetización real de la IA son las principales fuentes de potencial revalorización, con el CapEx como medida central de efectividad estratégica.

- El segmento de publicidad sigue siendo una fuerza estabilizadora, pero las altas expectativas implican que incluso resultados sólidos podrían no ser suficientes si no confirman crecimiento de alta calidad.

Alphabet llega a la publicación de sus resultados del Q1 2026 en un punto en el que la compañía ya no está valorada como un gigante publicitario tradicional, sino como uno de los principales beneficiarios del ciclo global de inteligencia artificial. Este cambio está modificando la forma en que el mercado interpreta cada próximo reporte, ya que el foco de evaluación se está desplazando desde el impulso del crecimiento de ingresos hacia la durabilidad y calidad de toda la estructura del negocio.

En términos prácticos, esto significa que incluso resultados muy sólidos podrían no generar una reacción positiva del mercado si no respaldan la narrativa más amplia de adopción escalable de IA y rentabilidad sostenida en medio de una fuerte inversión. Hoy, se espera que Alphabet demuestre simultáneamente fortaleza en publicidad, ejecución en computación en la nube y monetización genuina de la inteligencia artificial en todo su ecosistema de productos.

Las principales expectativas del mercado para el Q1 2026:

- Ingresos de aproximadamente 106.9 mil millones de USD,

- BPA de alrededor de 2.7 USD,

- Ingresos de Google Cloud de aproximadamente 18 mil millones de USD, con un crecimiento cercano al 40–50% interanual

- Margen operativo cercano al 33%

- CapEx manteniéndose en un nivel muy elevado, ampliamente en línea con trimestres anteriores y aún impulsado por inversiones en IA e infraestructura de datos.

Expectativas del mercado y la vara que se ha establecido

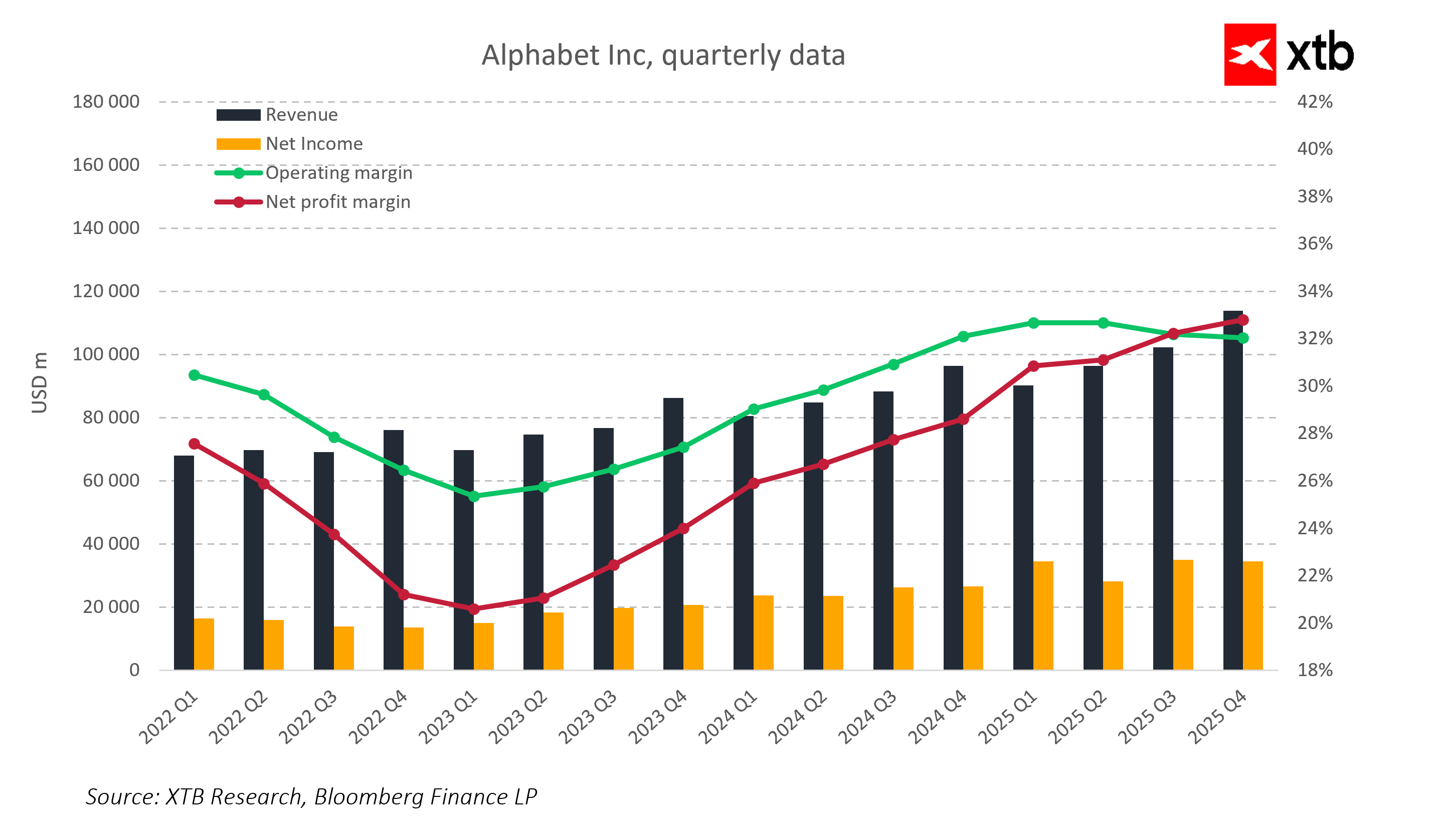

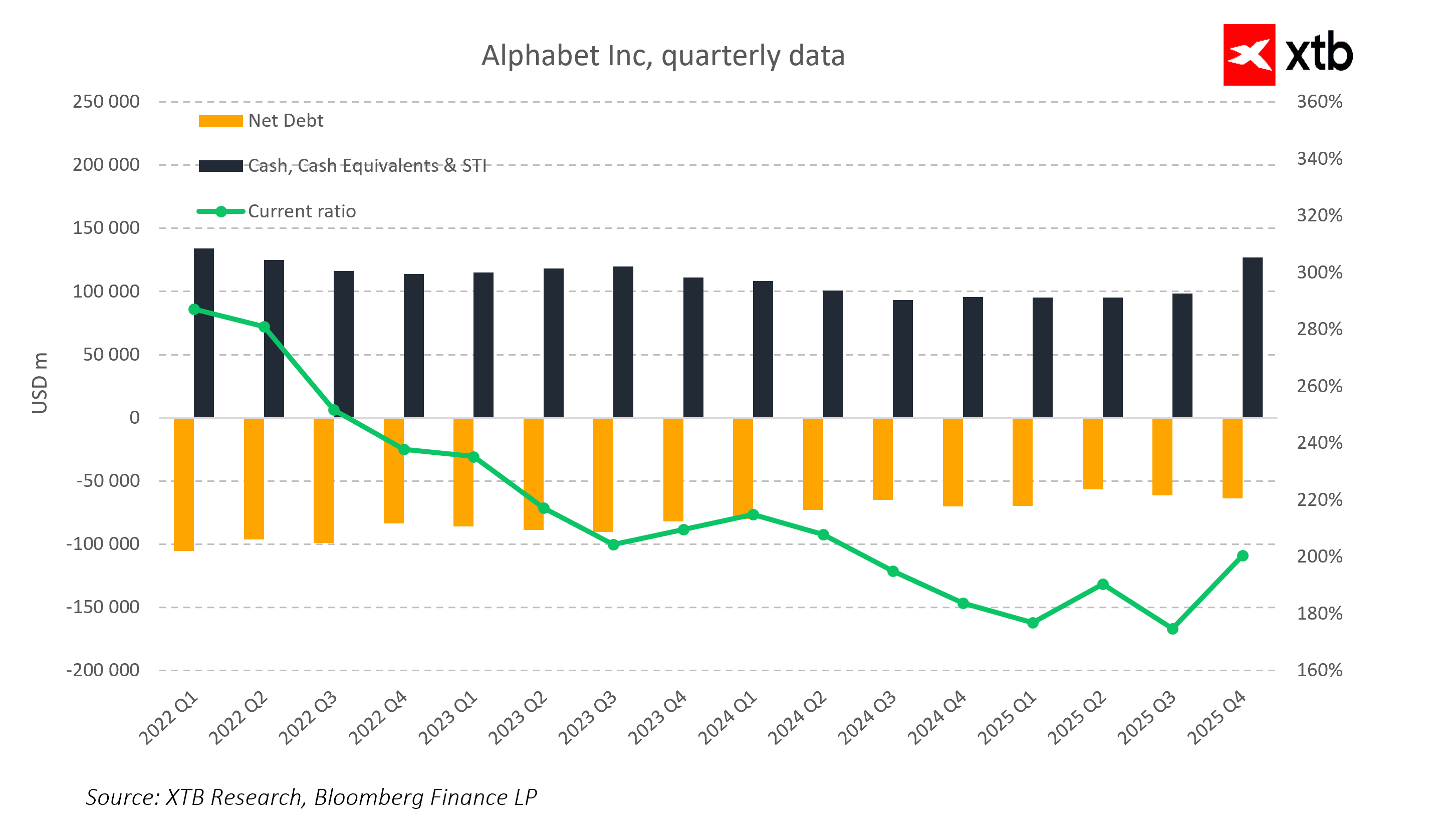

El mercado está descontando otro trimestre de crecimiento estable de ingresos, con Google Cloud desempeñando un papel central junto con la resiliencia continua del segmento de publicidad. Al mismo tiempo, los inversores siguen plenamente conscientes de que la compañía todavía está en una fase de inversión muy intensiva en infraestructura de IA, lo que naturalmente limita la visibilidad de corto plazo sobre la rentabilidad total de estas iniciativas.

En este contexto, lo que importa no es solo si Alphabet cumple con las expectativas del consenso, sino también cómo se distribuye el crecimiento entre segmentos y si se mantiene un equilibrio entre la escala de inversión y las mejoras en eficiencia operativa. El mercado exige no solo crecimiento, sino crecimiento de la calidad correcta.

Google Cloud y la inteligencia artificial como narrativa central

Google Cloud sigue siendo el elemento más importante de la historia de inversión de Alphabet y la principal fuente de potencial revalorización. El foco ya no está puramente en la dinámica de crecimiento de ingresos, sino en si el segmento puede sostener mejoras de margen en un entorno de creciente competencia y elevado gasto en infraestructura.

Al mismo tiempo, la inteligencia artificial se está volviendo cada vez más central, particularmente la integración de los modelos Gemini en todo el ecosistema de Google. La pregunta clave es si la IA está comenzando a generar monetización incremental dentro de los productos existentes o si sigue siendo principalmente una capa tecnológica que mejora la experiencia del usuario sin un impacto significativo en la estructura de ingresos. En otras palabras, el mercado está tratando de determinar si la IA está mejorando la economía unitaria o simplemente reformulando los patrones de uso del producto.

Gastos de capital y presión sobre la eficiencia del capital

Alphabet sigue en una fase de expansión de inversión muy agresiva, particularmente en centros de datos e infraestructura computacional necesaria para el desarrollo de IA. Esta etapa del ciclo eleva naturalmente los niveles de CapEx y aumenta el foco de los inversores en la relación entre gasto y ritmo de monetización de las nuevas tecnologías.

Como resultado, los resultados financieros serán interpretados no solo a través de la dinámica de crecimiento, sino también mediante la eficiencia en la asignación de capital. El mercado distingue cada vez más entre crecimiento impulsado por una mejora operativa genuina y crecimiento alimentado por una mayor intensidad de inversión.

Publicidad como ancla estabilizadora durante la transformación

El segmento de publicidad sigue siendo el pilar central del modelo de negocio de Alphabet y la principal fuente de generación estable de flujo de caja. Continúa financiando el ciclo de inversión en curso mientras absorbe la volatilidad relacionada con la expansión de IA y cloud.

Al mismo tiempo, este segmento también está atravesando una transformación estructural. La introducción de soluciones impulsadas por IA en búsqueda y sistemas de recomendación está cambiando cómo se presenta el contenido y cómo los usuarios interactúan con la publicidad. Como resultado, los inversores monitorearán de cerca si esta transformación mejora la monetización o la diluye gradualmente.

Altas expectativas y margen limitado para decepciones

El posicionamiento actual del mercado deja a Alphabet operando en un entorno con tolerancia muy limitada a las decepciones. La compañía está valorada como uno de los principales actores del ciclo global de IA, lo que eleva significativamente la vara para cada próxima publicación de resultados.

Las áreas más sensibles para el mercado se concentran en tres factores clave: la dinámica de crecimiento de Google Cloud, el impacto de la IA en la economía de búsqueda y la relación entre los crecientes niveles de inversión y su retorno real a lo largo del tiempo. Incluso pequeñas desviaciones en estas áreas podrían tener un impacto significativo en el sentimiento de los inversores.

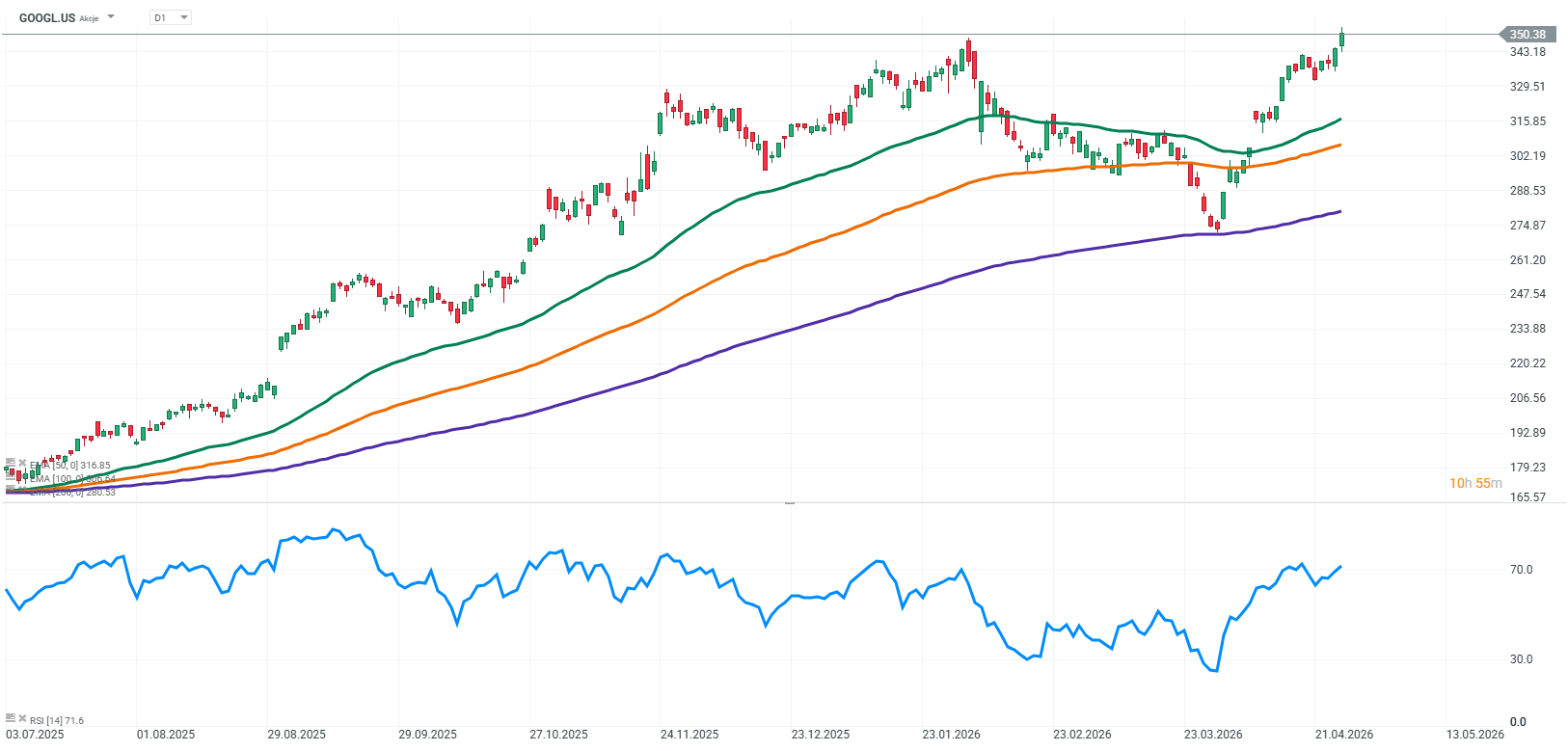

Fuente: xStation5

Apple vs Nvidia, ¿puede Apple quitarle a Nvidia el trono del mercado?

¿Ha caído demasiado el sector SaaS? Morgan Stanley cree que sí

El sector tecnológico toma un respiro

Apertura de Mercado en EE.UU.: Los semiconductores impulsan el rebote

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "