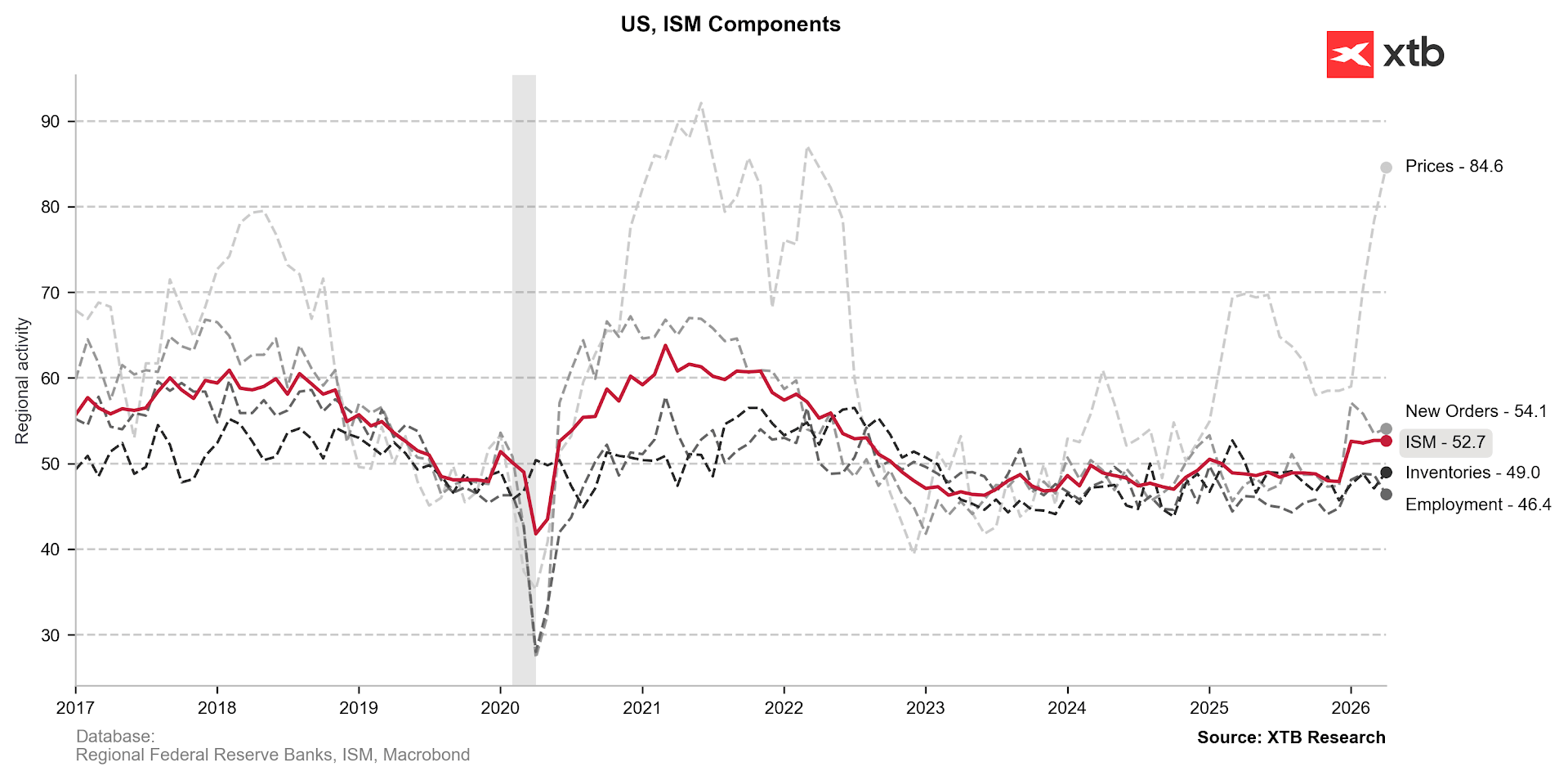

أدى نشر مؤشر معهد إدارة التوريد (ISM) لقطاع التصنيع لشهر أبريل 2026 إلى ظهور إشارات متباينة في الأسواق، حيث جمع بين استقرار نمو القطاع وارتفاع مقلق في ضغوط الأسعار. فيما يلي أهم الأرقام الواردة في التقرير:

- مؤشر مديري المشتريات (PMI): 52.7 مقابل 53.0 (تقدير) و52.7 في الشهر السابق.

- الأسعار المدفوعة: 84.6 مقابل 80.0 (تقدير) - أعلى مستوى منذ أبريل 2022.

- التوظيف: 46.4 مقابل 49.0 (تقدير) - يشير المؤشر إلى مزيد من التباطؤ في سوق العمل.

- الطلبات الجديدة: 54.1 مقابل 53.5 في مارس - الشهر الرابع على التوالي من النمو.

- الإنتاج: 53.4 مقابل 55.1 في مارس - يستمر النمو للشهر السادس على التوالي ولكنه يفقد زخمه.

- تسليمات الموردين: 60.6 مقابل 58.9 - يشير إلى تزايد الاختناقات في سلاسل التوريد.

- تراكم الطلبات: 51.4 (انخفاض بنسبة 3 نقاط مئوية عن شهر مارس).

تعليق:

يُعدّ تقرير معهد إدارة التوريد (ISM) لشهر أبريل/نيسان عن قطاع التصنيع مثالاً كلاسيكياً على "الركود التضخمي"، على الرغم من استمرار نمو القطاع ككل للشهر الثامن عشر على التوالي. ويُعتبر الارتفاع الحاد في المؤشر الفرعي للأسعار إلى 84.6 نقطة، بمثابة خيبة أمل كبيرة وإشارة تحذيرية في الوقت نفسه. ففي غضون ثلاثة أشهر فقط، ارتفع هذا المؤشر بأكثر من 25%، مما يعكس بشكل مباشر صدمة الأسعار في سوق سلع الطاقة التي أثارتها الحرب مع إيران (والتي ذُكرت في 47% من تعليقات الشركات التي شملها الاستطلاع).

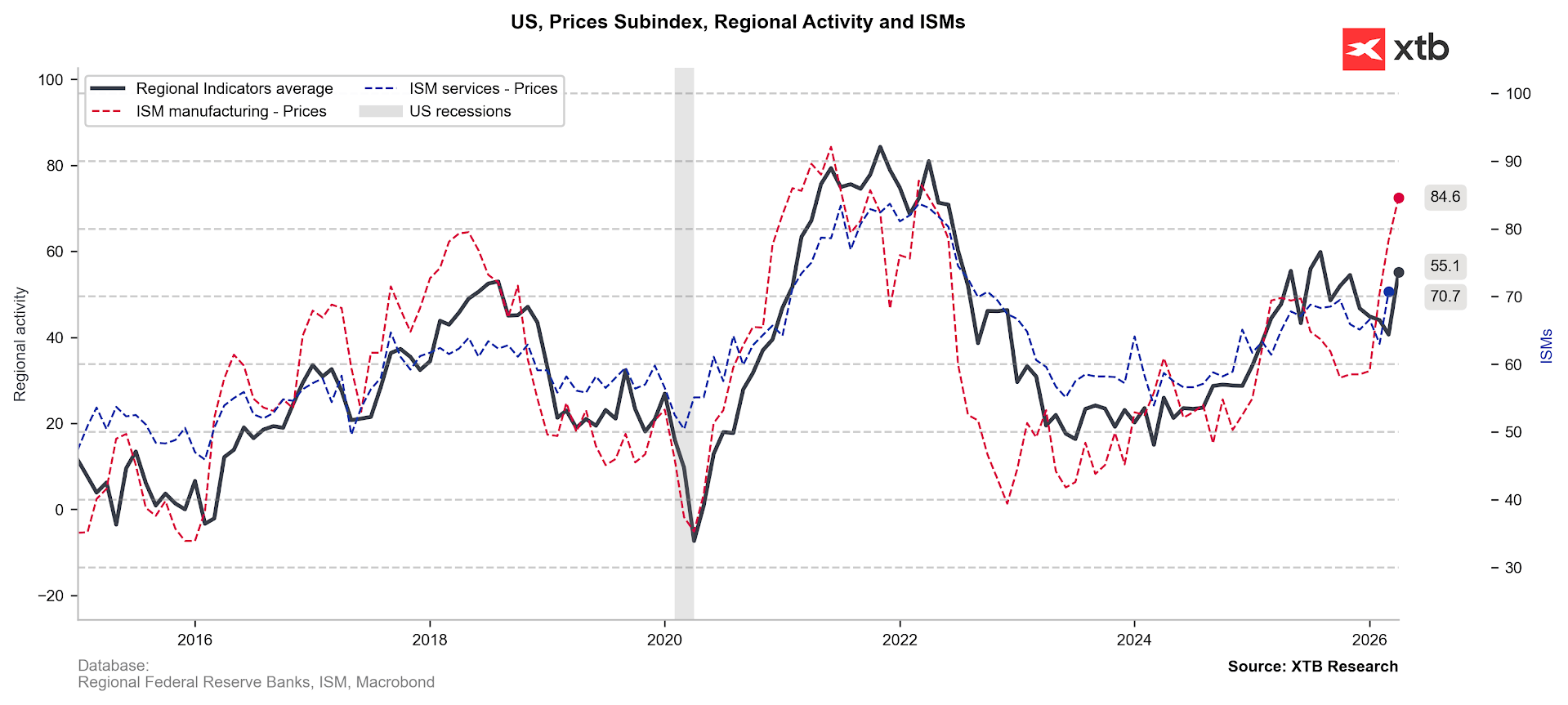

أظهر تقرير معهد إدارة التوريد (ISM) ارتفاعًا كبيرًا في المؤشر الفرعي للأسعار. ورغم أن هذا الارتفاع قد يكون مؤقتًا، إلا أنه يشير إلى تزايد الضغوط السعرية. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي.

من جهة أخرى، تشير بيانات التوظيف (46.4) إلى ضعف واضح. إذ تركز الشركات على إدارة تكاليف العمالة من خلال خفض عدد الموظفين والتقاعد الطبيعي بدلًا من التوظيف. وعلى الرغم من هذه العوامل السلبية، يبقى الطلب، مقاسًا بالطلبات الجديدة، قويًا، وهو ما يوفر -إلى جانب انخفاض مستويات مخزون العملاء- أساسًا للإنتاج المستقبلي.

يصعب قياس رد فعل السوق بمعزل عن غيره، إذ يتفاعل المستثمرون بشكل أساسي مع الآمال المعقودة على التوصل إلى اتفاق بين الولايات المتحدة وإيران، في أعقاب تقارير تفيد بأن إيران أبدت استعدادها لدراسة نقاط السلام التي طرحتها الولايات المتحدة. وعقب هذه الأخبار، انخفضت العوائد بينما سجل مؤشر ستاندرد آند بورز 500 مستوى قياسيًا جديدًا.

إسرائيل ترفع إمدادات الغاز إلى مصر بعد خروج سفينة دمياط من الخدمة

الاقتصاد السعودي ينكمش بنسبة 4.8% في الربع الثاني من 2026

عاجل: الناتج المحلي الإجمالي الأمريكي أقل من التقديرات! زوج اليورو/الدولار الأمريكي يكافح من أجل تحديد اتجاهه!

عاجل: بنك إنجلترا يُبقي أسعار الفائدة دون تغيير

لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة.