A pénzügyi részvények nem csupán számok egy mérlegben – ők jelentik a gazdaság idegrendszerét. A sarki bankfióktól a globális vagyonkezelőkig a pénzügyi intézmények működtetik a hitelezést, a befektetéseket és a tőkeelosztást.

Ha pénzügyi részvényekbe fektetsz, olyan vállalatokba helyezed a tőkédet, amelyek közvetlenül a pénz kezelésével foglalkoznak – ide tartoznak a bankok, biztosítók, befektetési társaságok és speciális hitelezők. Ezek a részvények azonban egészen másképp viselkednek, mint például a fogyasztói vagy technológiai szektor papírjai. A pénzügyi szektort elsősorban a kamatlábak, a szabályozói környezet, a tőkekövetelmények és a kockázati kitettségek mozgatják – ez egy teljesen önálló világ.

Ez az útmutató azoknak a kíváncsi befektetőknek szól, akik szeretnék megérteni a pénzügyi részvények mozgatórugóit – szakmai zsargon és találgatás helyett érthető, lényegre törő magyarázatokkal.

Főbb tudnivalók

-

A pénzügyi részvények közé tartoznak a bankok, biztosítótársaságok, vagyonkezelők, fintech cégek és üzletfejlesztési vállalatok (BDC, Business Development Companies).

-

Teljesítményük a kamatlábakon, a hitelciklusokon, a tőkekövetelményeken és a gazdaság növekedésén múlik.

-

A pénzügyi adataik elemzése magában foglalja a sajáttőke-arányos megtérülést (ROE), a nettó kamatmarzsot, a hitelminőséget és a szabályozási mutatókat.

-

Léteznek ciklikus kockázatok, mint például a hitelek bedőlése recesszió idején, de az osztalékfizetés stabilitása is fennáll az érett ágazatokban.

-

Nem minden pénzügyi részvény viselkedik ugyanúgy – egy regionális bank, egy globális biztosító és egy befektetési cég eltérően reagálhat a piaci körülmények változására.

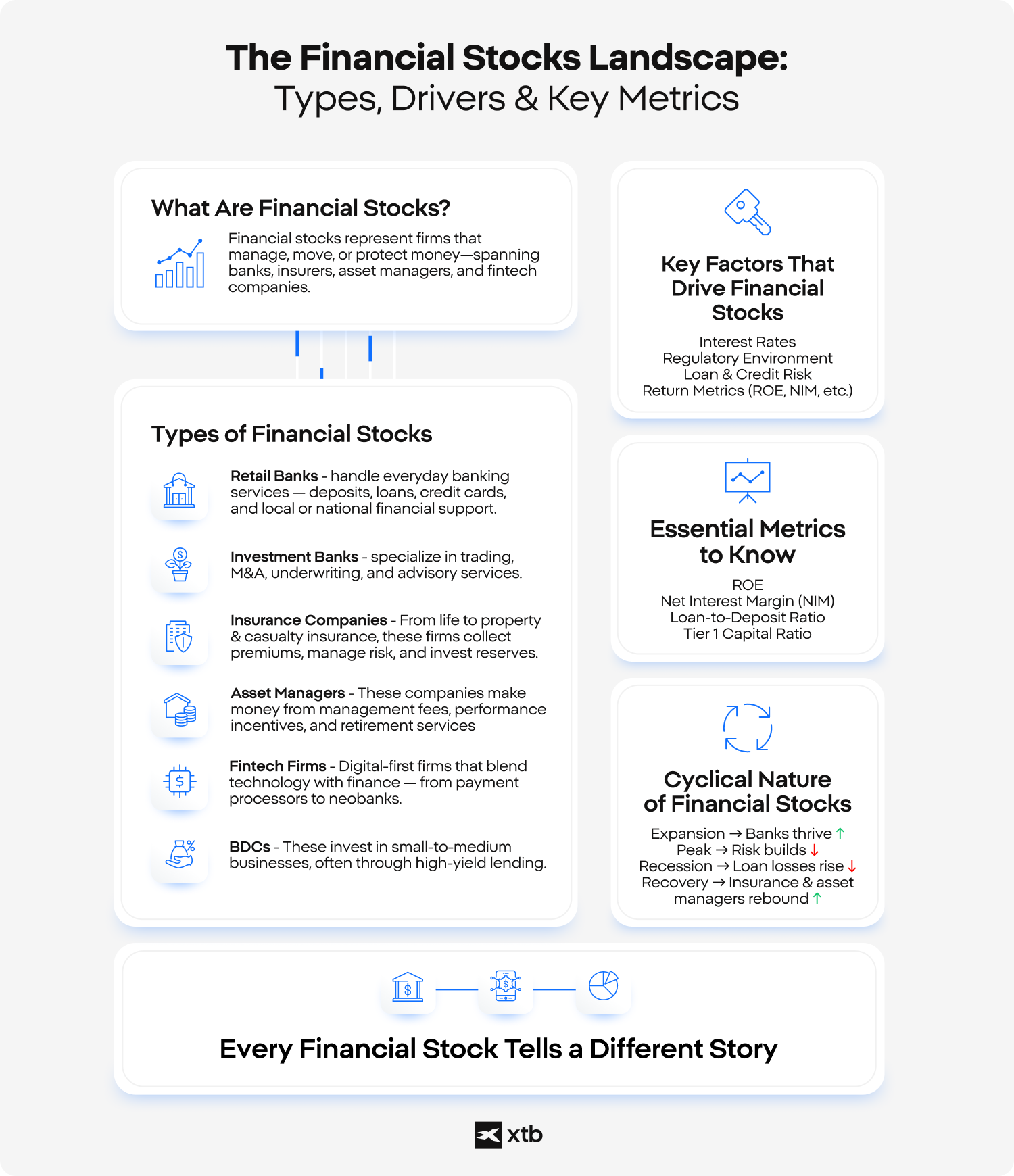

Mik azok a pénzügyi részvények?

A pénzügyi részvények olyan vállalatokat jelentenek, amelyek pénzzel kapcsolatos szolgáltatásokat nyújtanak – a hitelezéstől és befektetéstől kezdve a biztosításig és a vagyonkezelésig. Ezek a cégek vállalkozások és magánszemélyek számára tőke mozgatásával, tárolásával, kölcsönzésével vagy kezelésével keresnek pénzt.

Az ipari vagy kiskereskedelmi cégekkel ellentétben a pénzügyi vállalatok nem értékesítenek fizikai termékeket. Ehelyett a "termékük" gyakran a kockázatkezelés, a tőkehatékonyság vagy a bizalom. Bevételeik a makrogazdasági feltételek, a kormányzati politika és a kockázat pontos árazására való képességük alapján ingadoznak. Például:

-

A bank bevételt termel a betétekre fizetett és a hitelekre kapott kamat közötti különbözetből.

-

A biztosító a díjak beszedésével és a tartalékok befektetésével szerez profitot.

-

A vagyonkezelő a kezelt vagyon (Assets Under Management, AUM) alapján szedi be a díjakat.

Ezen modellek megértése segít a befektetőknek abban, hogy tudják, mire számíthatnak és mire figyeljenek.

Pénzügyi részvények típusai

Íme a pénzügyi részvények főbb típusai és működésük.

1. Lakossági és kereskedelmi bankok

Gondolj például a Wells Fargóra, a JPMorganre vagy a helyi hitelszövetkezetekre. Ezek az intézmények betéteket fogadnak el, hiteleket nyújtanak, és bevételüket kamatjövedelemből, illetve különféle díjakból szerzik. A mindennapi banki szolgáltatásokat biztosítják – ideértve a betéteket, hiteleket, hitelkártyákat, valamint helyi vagy országos pénzügyi támogatásokat. Fő bevételi forrásaik a kamatok és a szolgáltatásokért felszámított díjak.

Példák

-

JPMorgan Chase – Az eszközök tekintetében a legnagyobb amerikai bank, lakossági és kereskedelmi banki szolgáltatásokat nyújt.

-

UBS - Svájci pénzügyi óriás és a legnagyobb európai bank a betétek és eszközök tekintetében

-

Bank of America – Egy jelentős bank, amely lakossági és vállalati szolgáltatásokat is nyújt.

-

PNC Financial – Regionális bank, erős jelenléttel az Egyesült Államok keleti részén

2. Befektetési bankok és tőkepiaci cégek

Ezek a vállalatok kereskedésre, fúziókra és felvásárlásokra (M&A), tőzsdei bevezetésekre (IPO), kockázatértékelésre és befektetési tanácsadási szolgáltatásokra szakosodtak. Általában ciklikusabbak és volatilisebbek, bevételeik pedig gyakran az üzletkötési aktivitáshoz, a piaci hangulathoz és az üzletkötési volumenhez kötődnek.

Példák

-

Goldman Sachs – Globális befektetési banki és kereskedési tevékenységeiről ismert.

-

Morgan Stanley – Tőkepiaci szolgáltatásokat és vagyonkezelést kínál.

-

Lazard Ltd. – M&A tanácsadásra és a pénzügyi szerkezetátalakításra fókuszál.

3. Biztosítótársaságok

Az élet- és egészségbiztosítástól a vagyon- és balesetbiztosításig ezek a cégek díjakat szednek be, kockázatokat kezelnek és nagy befektetési portfóliókat menedzselnek a jövőbeni kárigények fedezésére. Rendkívül érzékenyek a káreseményekre, a kamatlábakra és az aktuáriusi előrejelzésekre.

Példák

-

MetLife (MET) – A világ egyik legnagyobb életbiztosító társasága.

-

Allstate (ALL) – Az Egyesült Államok vezető vagyon- és balesetbiztosítója.

-

Prudential Financial (PRU) – Életbiztosítási és befektetési szolgáltatásokat kínál világszerte.

4. Vagyonkezelők és pénzügyi tanácsadók

Az olyan vállalatok, mint a BlackRock vagy a Charles Schwab, bevételeiket vagyonkezelési díjakból, teljesítményarányos jutalékokból és nyugdíjszolgáltatásokból szerzik. Tevékenységük során befektetési alapokat, ETF-eket, nyugdíj-megtakarítási programokat vagy magánvagyont kezelnek. Teljesítményüket erősen befolyásolják a piaci körülmények, valamint a kezelt vagyon nagysága (AUM – assets under management).

Példák

-

BlackRock – A világ legnagyobb vagyonkezelője, az iShares ETF-ek létrehozója.

-

T. Rowe Price – Befektetési alapjairól és hosszú távú vagyonkezelési stratégiáiról ismert.

-

Charles Schwab – A befektetési menedzsmentet bróker- és tanácsadási szolgáltatásokkal ötvözi.

-

Blackstone - A világ legnagyobb alternatív vagyonkezelő cége.

5. Fintech cégek

Digitálisan működő cégek, amelyek a technológiát a pénzügyekkel ötvözik – a fizetési szolgáltatóktól a neobankokig. Gyakran nagyobb növekedést produkálnak, de nagyobb szabályozási és versenykockázatokkal is szembesülnek. Ezek az innovatív cégek alapjaiban alakítják át a hagyományos fizetési, hitelezési vagy banki modelleket.

Példák

-

PayPal – Globális vezető a digitális fizetések terén.

-

Block Inc. – A Cash App anyavállalata, amely mind a fogyasztókat, mind a kereskedőket kiszolgálja.

-

SoFi Technologies – Digitális hitelezést, banki szolgáltatásokat és befektetéseket kínál.

6. Üzletfejlesztési Vállalatok (BDC-k)

Ezek a cégek kis- és középvállalkozásokba fektetnek be, gyakran magas hozamú hiteleken keresztül. A befektetési cégekhez hasonlóan szabályozottak, és vonzó osztalékaikról ismertek, de visszaesés idején hitelkockázatot hordozhatnak.

Példák

-

Main Street Capital – Alsó-középkategóriás vállalatok részvény- és adósságfinanszírozására összpontosít.

-

Hercules Capital – Kockázattőke-finanszírozásra specializálódott gyorsan növekvő technológiai és élettudományi vállalatok számára.

Hasznos tudni: Az olyan BDC-részvények, mint az Oak Tree Speciality Lending vagy a Blackstone Secured Lending Fund, jellemzően magas, akár kétszámjegyű osztalékhozamot kínálnak. Ugyanakkor a befektetőknek nemcsak a hozamra érdemes figyelniük, hanem a nettó eszközértékre (NAV) és a részvényárfolyam alakulására is, mivel ezek hatással lehetnek az osztalékhozamból származó „felfelé irányuló potenciálra”. A nettó eszközérték (NAV) különösen fontos a BDC-k esetében, mivel tükrözi az általuk kezelt hitelportfólió tényleges értékét. Ha egy BDC részvénye jóval a NAV fölött forog, az túlértékeltségre utalhat – még akkor is, ha az osztalék vonzó. Összefoglalva: a befektetőknek célszerű figyelemmel kísérniük a NAV és a részvényárfolyam alakulását is az osztalékhozam mellett.

Pénzügyi részvénybefektetések: Legjobb tippek

A pénzügyi részvényekbe való befektetés nem csupán a gyorsjelentések nyomon követéséről vagy a kamatláb-döntésekre való reagálásról szól – hanem arról is, hogy megértsük, hogyan áramlik maga a pénz a rendszerben. A pénzügyi vállalatok a gazdaság központi szereplői és teljesítményük gyakran tükrözi a szélesebb piaci környezet alakulását. Éppen ezért a sikeres befektetők képesek egy szinttel feljebb lépni, és átlátni a teljes pénzügyi összképet.

Az alábbiakban olyan tapasztalaton alapuló, gyakorlati tanácsokat találsz, amelyek segítenek megalapozott döntéseket hozni ebben a szektorban – akár globális bankokat, helyi hitelezőket, akár vagyonkezelő cégeket veszel célba.

1. Kövesd a kamatlábakat, de ne hajszold őket

A kamatlábak a legtöbb pénzügyi vállalat éltető elemei. A bankok és a BDC-k a betétek után fizetett összegek és a hitelekből szerzett bevételeik közötti különbözetből profitálnak. De ne kövesd el azt a hibát, hogy vakon követed a kamatciklusokat! Egyes pénzügyi vállalatok profitálnak az emelkedő kamatokból (mint például a bankok), míg mások (mint például a vagyonkezelők vagy ingatlanalapok, azaz REIT-ek) nyomás alá kerülhetnek.

Tipp: Nézd meg, hogy egy adott vállalat hogyan reagált a múltban a kamatváltozásokra, ne csak azt, hogy mit tesz a Fed!

2. Elemezd a sajáttőke-arányos megtérülését (ROE) és a nettó kamatmarzsot (NIM)

A pénzügyi világ két leghasznosabb mutatója:

-

A ROE megmutatja, hogy egy vállalat mennyire hatékonyan használja fel a részvényesi tőkét.

-

A NIM bemutatja, mennyire jövedelmező a cég hitelezési tevékenysége.

Tipp: A magas ROE és a stabil NIM egészséges, jól működő pénzügyi vállalatra utal.

3. Figyelj a hitelek minőségére

A pénzügyi vállalatok sikere vagy bukása nagyrészt azon múlik, mennyire hatékonyan kezelik a kockázatot. A növekvő hitelbedőlések, a romló hitelportfólió vagy a váratlan kártérítési igények tönkretehetik a jövedelmezőséget – még akkor is, ha a bevételi oldalon minden rendben van.

Tipp: Vizsgáld meg a gyorsjelentésekben a nemteljesítő hitelek (NPL-ek), a kárigény-arányok vagy a leírások számát!

4. Értsd meg az üzleti modellt

Nem minden pénzügyi részvény működik egyformán. Egy fintech startup nem úgy viselkedik, mint egy globális biztosítótársaság, vagy egy magas osztalékot fizető BDC értékelése sem hasonlítható össze nagy volumenben kereskedő befektetési bankkal.

Tipp: Tanulmányozd, hogyan termel bevételt a vállalat – díjakon, spreadeken, prémiumokon vagy jutalékokon keresztül –, és mérlegeld, hogy a modell összhangban van-e a kockázatvállalási hajlandóságoddal!

5. Keresd a tőkeerősséget és a szabályozási puffereket

A pénzügyi szektorban a mérleg erőssége nem lehet alku tárgya. Az erős tőkemutatók (mint például a bankok esetében a Tier1 tőkemegfelelési mutató vagy a biztosítóknál a többlettartalék) védelmet nyújtanak a visszaesésekkel szemben.

Tipp: Volatilis időszakokban az erős likviditással és tőketartalékokkal rendelkező cégek nagyobb valószínűséggel vészelik át a vihart.

6. Ne hagyd figyelmen kívül az osztalékokat – de ne is hagyatkozz csak rájuk

Sok pénzügyi részvény vonzó hozamot kínál, de önmagában egy magas osztalék még nem garancia a jó befektetésre. Fontos, hogy az osztalék fenntartható legyen, megfelelően fedezze a vállalat nyeresége, és egy ellenálló, stabil üzleti modell álljon mögötte.

Tipp: Használd az osztalékfizetési arányt (payout ratio) és az osztalékfedezeti mutatót (dividend coverage ratio), hogy felmérd, hosszú távon mennyire tartható az osztalékpolitika!

7. Diverzifikálj a szektoron belül

A banki, biztosítási, vagyonkezelési és fintech szektorok mind másképp reagálnak a piaci hatásokra. A szektoron belüli diverzifikáció kiegyensúlyozhatja a teljesítményt a különböző kamatciklusok, válságok és fellendülések során.

Tipp: A kiegyensúlyozott kitettség érdekében kombináld a ciklikus (pl. bankok) és a defenzív (pl. biztosítók) pénzügyi részvényeket.

A pénzügyi részvényeknél nem elegendő a felszínes elemzés. De azok számára, akik hajlandók mélyebbre ásni, betekintést nyújtanak a gazdaság működésébe – és komoly befektetési lehetőségeket rejtenek, ha helyesen értelmezzük őket.

Pénzügyi részvények: mely pénzügyi mutatókat kell figyelni?

A pénzügyi részvények elemzése során a hagyományos mutatók, mint például az árfolyam-nyereség arány (P/E) vagy az árfolyam-árbevétel arány (P/S), néha nem adnak teljes képet. Ennek oka, hogy a pénzügyi intézmények egyedi szabályozási keretek között működnek, és más módon termelnek bevételt, mint a tipikus vállalatok. Kölcsönt adnak, hitelt nyújtanak, kockázatot vállalnak és befektetnek – így pénzügyi helyzetük megköveteli az ágazatspecifikus mutatók alaposabb vizsgálatát.

Nézzük meg, melyek a legfontosabb pénzügyi mutatók a bankok, biztosítók és más pénzügyi vállalatok értékeléséhe – és azt, hogy miért nem szabad egyetlen szám alapján ítéletet mondani!

1. Árfolyam-könyv szerinti érték (P/B) arány

A pénzügyi intézmények, különösen a bankok, tőkeigényesek. Az árfolyam-könyv szerinti érték arány (P/B) egy vállalat piaci értékét a könyv szerinti értékéhez (eszközök mínusz kötelezettségek) viszonyítja.

Akkor érdemes használni, ha:

-

Bankok és biztosítótársaságok értékelése a cél

-

A könyv szerinti érték jól tükrözi a kézzelfogható eszközök minőségét

-

Azonos alszektorban működő vállalatokat kell összehasonlítani

Az 1 alatti P/B arány alulértékeltséget jelezhet – de tükrözheti az eszközminőséggel vagy a hitelek teljesítésével kapcsolatos aggályokat is.

2. Sajáttőke-arányos megtérülés (ROE)

Ez a mutató szinte minden pénzügyi vállalat esetében alapvető fontosságú. A ROE megmutatja, hogy egy vállalat milyen hatékonyan alakítja át a részvényesi tőkét nyereséggé.

Képlet: nettó jövedelem ÷ saját tőke.

A magasabb ROE jobb tőkehatékonyságot jelent.

Az erős pénzügyi vállalatokra jellemző, hogy ROE mutatójuk 10–12% felett van – bár ez üzleti modelltől és a kamatkörnyezettől függően eltérhet.

3. Nettó kamatmarzs (NIM)

A bankok és a hitelezők számára kritikus fontosságú a NIM, amely azt tükrözi, hogy egy vállalat mekkora nyereséget ér el a kihelyezett hitelein a betétek után fizetett kamatokhoz viszonyítva.

Képlet: (kamatbevételek - kamatkiadások) ÷ jövedelemtermelő eszközök

A nettó kamatmarzs csökken, amikor a kamatszintek esnek – vagy amikor fokozódik a betétekért folytatott verseny.

A növekvő nettó kamatmarzs gyakran a jövedelmezőség javulását jelzi egy emelkedő kamatkörnyezetben.

4. Kombinált arány (biztosítók esetében)

Ez a legfontosabb mutató a vagyon- és balesetbiztosítással foglalkozó társaságoknál. Megmutatja, hogy a biztosító nyereségesen vagy veszteségesen működik-e az alaptevékenységét jelentő biztosítási kockázatvállalás során.

Képlet: (kárbevételek + üzemeltetési költségek) ÷ megszerzett díjbevételek

A 100% alatti kombinált arány azt jelenti, hogy a biztosító nyereségesen működik fő üzleti tevékenysége során.

5. Elsődleges tőkemegfelelési mutató (Common Equity Tier 1 vagy CET1)

Ez a pénzügyi szektor biztonsági hálója. Megmutatja, hogy mennyire tőkeerős egy bank – mennyi jó minőségű tőkével rendelkezik a potenciális veszteségek fedezésére.

Képlet: CET1 tőke ÷ kockázattal súlyozott eszközök (Risk-weighted Assets, RWAs)

-

A CET1 tőke magában foglalja a törzsrészvényeket, az eredménytartalékot és más bizonyos tartalékokat.

-

Az RWA-k azt tükrözik, hogy mennyire kockázatosak egy bank eszközei, a szabályozó szervek meghatározása alapján.

Az Egyesült Államokban és Európában a legtöbb nagybanknak legalább 10–12%-os CET1 mutatót kell fenntartania a Basel III szabályozásnak való megfelelés érdekében. Magasabb mutató = erősebb pénzügyi tartalék piaci stresszhelyzet idején.

6. Osztalékfizetés és fedezeti mutatók

Sok pénzügyi vállalat – különösen a BDC-k, bankok és biztosítók – osztalékot fizetnek. A hozam önmagában azonban nem árul el mindent a fenntarthatóságról.

Amire érdemes figyelni:

-

Osztalékfizetési arány: a nyereség mekkora százalékát fizeti ki a cég osztalékként

-

Fedezeti arány: mennyire képes a vállalat fenntartani az osztalékfizetést akkor is, ha a nyereség csökken

Az egészséges osztalékpolitikát a stabil bevételek fedezik, nem pedig a mesterségesen felfújt, rövid távú emelkedések.

7. Árfolyam-nyereség arány (P/E) – Csak óvatosan

Igen, a P/E mutatót továbbra is használják a pénzügyi szektorban – de nem mindig ez a legmegfelelőbb. A bankok, biztosítók és vagyonkezelők esetében a nyereség jelentősen ingadozhat a hitelezési veszteségekre képzett céltartalékok, tartalékállományok vagy a piaci teljesítmény függvényében.

A P/E mutatót akkor érdemes használni, ha hasonló profilú vállalatokat hasonlítunk össze ugyanazon pénzügyi szegmensen belül – de mindig ellenőrizzük először a bevételek minőségét.

Záró gondolatok

A pénzügyi részvények sajátos számviteli nyelvet használnak. A kulcs nem az, hogy pusztán a számokat lássuk, hanem annak megértése is, hogy mi mozgatja azokat – a tőkeerősség, a kamatérzékenység és a kockázatvállalási fegyelem.

Érdekességek

-

Az amerikai pénzügyi szektor az S&P 500 index több mint 10%-át teszi ki olyan vezető vállalatok részvényeivel, mint a JPMorgan, a BlackRock, a Goldman Sachs, a Bank of America, a Wells Fargo és a Blackstone.

-

A bankok jövedelmezősége gyakran emelkedik, amikor a kamatlábak emelkednek, mivel a bankok többet keresnek a hiteleken, mint amennyit a betétekre fizetnek. A túl magas kamatlábak azonban csökkenthetik a hitelkeresletet.

-

A biztosítótársaságok a legnagyobb intézményi befektetők közé tartoznak, amelyek milliárdos összegű fix kamatozású eszközöket és ingatlanokat kezelnek a hosszú lejáratú kötelezettségek fedezésére.

-

A fintech részvények viselkedése gyakran inkább a technológiai szektorra hasonlít, mint a hagyományos pénzügyi szektorra. Reakcióik sokkal inkább az innovációs ciklusokra, a kockázatitőke-piaci trendekre és a felhasználói bázis növekedésére épülnek – nem pedig a klasszikus kamatlábak alakulására.

-

A BDC-knek adóköteles jövedelmük legalább 90%-át osztalékként kell kifizetniük a részvényeseknek, hasonlóan a REIT-ekhez, ami vonzóvá teszi őket a jövedelemorientált befektetők számára.

-

A 2008-as pénzügyi válság a pénzügyi részvényeket érintette a legsúlyosabban, de sokuk később a szigorúbb szabályozás mellett erősebb tőkepozíciót épített ki.

Rövid történet és mérföldkövek

-

1800-1900-as évek: Nemzeti és közösségi bankok felemelkedése, központi bankok és biztosítási szövetkezetek fejlődése.

-

1930-as évek: A nagy gazdasági világválság életre kelti a Glass-Steagall törvényt, amely szétválasztja a befektetési és a kereskedelmi banki tevékenységet.

-

1980-as és 1990-es évek: A dereguláció korszaka, a hitelpiacok és a globális pénzügyi intézmények terjeszkedése.

-

2008: A globális pénzügyi válság átalakítja a kockázati szabályokat, a tőkemutatókat és a befektetői elvárásokat.

-

2010-es és 2020-as évek: A fintech szektor felforgatja a hagyományos modelleket, a bankok alkalmazkodnak a digitális platformokhoz és a mobilközpontú felhasználókhoz.

-

Napjainkban: A pénzügyi szektor új kihívásokkal néz szembe a digitális transzformáció, a kamatlábak változása és az átalakuló szabályozások miatt.

Összefoglaló

A pénzügyi részvények a piac egy különleges szegmensét képviselik – ahol a pénz, a hitel és a tőke egyszerre a termék és a profit. Eltérően azoktól a vállalatoktól, amelyek termékeket gyártanak vagy szolgáltatásokat nyújtanak, a pénzügyi cégek bevételeiket hitelezésből, befektetésből, biztosításból vagy vagyonkezelésből szerzik.

Ez az útmutató végigvezetett az alapokon:

-

Mik azok a pénzügyi részvények, és miért fontosak egy diverzifikált portfólióban

-

Milyen különböző típusai vannak, a bankoktól a BDC-ken át a fintech cégekig

-

Hogyan befolyásolják teljesítményüket a kamatlábak, a gazdasági környezet és a szabályozás

-

Mely mutatók és kockázatok a legfontosabbak az elemzésük során

-

Hogyan viselkednek a pénzügyi részvények gazdasági ciklusok, válságok és politikai változások idején.

Akár az osztalékot fizető biztosítókat, akár a gyorsan növekvő fintech vállalatokat szeretnéd jobban megérteni, üzleti modelljük és kockázati profiljuk értelmezésének ismerete versenyelőnyt jelenthez számodra.

FAQ

A pénzügyi részvények a kamatláb-különbözetekre, a tőkeáttételre és a szabályozási megfelelésre támaszkodnak, nem pedig a termékértékesítésre vagy az innovációs ciklusokra.

Igen. A legtöbb pénzügyi részvény érzékeny a gazdasági növekedésre és a hitelfeltételekre. Visszaesés idején a bankok hitelveszteségekkel szembesülhetnek, míg a biztosítók magasabb kárigényekkel foglalkozhatnak.

A főbb mutatók közé tartozik a sajáttőke-arányos megtérülés (ROE), a nettó kamatmarzs (NIM), a hitel-betét arány és a bankok esetében a Tier1 tőke.

A magasabb kamatlábak jellemzően növelik a bankok nyereségét, ugyanakkor kedvezőtlenül hathatnak az eszközkezelőkre vagy az adósokra. A hatás attól függ, milyen szerepet tölt be az adott cég a pénzügyi rendszerben.

Sok nagy pénzügyi vállalat (különösen a biztosítók, a bankok és a vállalati betéti társaságok) rendszeres osztalékfizető, elsősorban a stabil cash flownak és az érett üzleti modellnek köszönhetően.

A pénzügyi részvények sérülékenyek lehetnek likviditási válság, hitelösszeomlás vagy szabályozási változások esetén. Ugyanakkor a 2008-as válság óta a legtöbb nagy intézmény erősebb tőkehelyzettel rendelkezik.

Igen, bár egyes fintech vállalatok inkább növekedési részvényként viselkednek, és teljesítményüket a felhasználói bázis növekedése, technológiai adaptáció és innovációs ciklusok határozzák meg.

Biztonságos befektetés – Hogyan csökkenthetjük a befektetési kockázatot?

Bika- és medvepiac – Minden, amit tudni érdemes

Hogyan fektesse be megtakarításait? Gyakorlati tippek

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.