A mai nap legfontosabb adatai az amerikai gazdaságból: az amerikai fogyasztói árindex (CPI) inflációs adatai! A fő inflációban enyhe élénkülés várható, főként az elhalványuló bázishatás miatt. A Fed szempontjából azonban a maginfláció lesz a döntő. A mai olvasat némileg nagyobb bizonyosságot nyújt majd a szeptemberi esetleges kamatdöntés tekintetében. Mik a várakozások a mai adatokkal kapcsolatban? Hogyan reagálhat az EURUSD?

-

A piaci konszenzus az infláció 3,3%-os éves szintű növekedését várja, havi szinten 0,2%-os havi szintű növekedéssel. Korábban, júniusra vonatkozóan ezek az adatok 3,0% é/é és 0,2% h/h voltak.

-

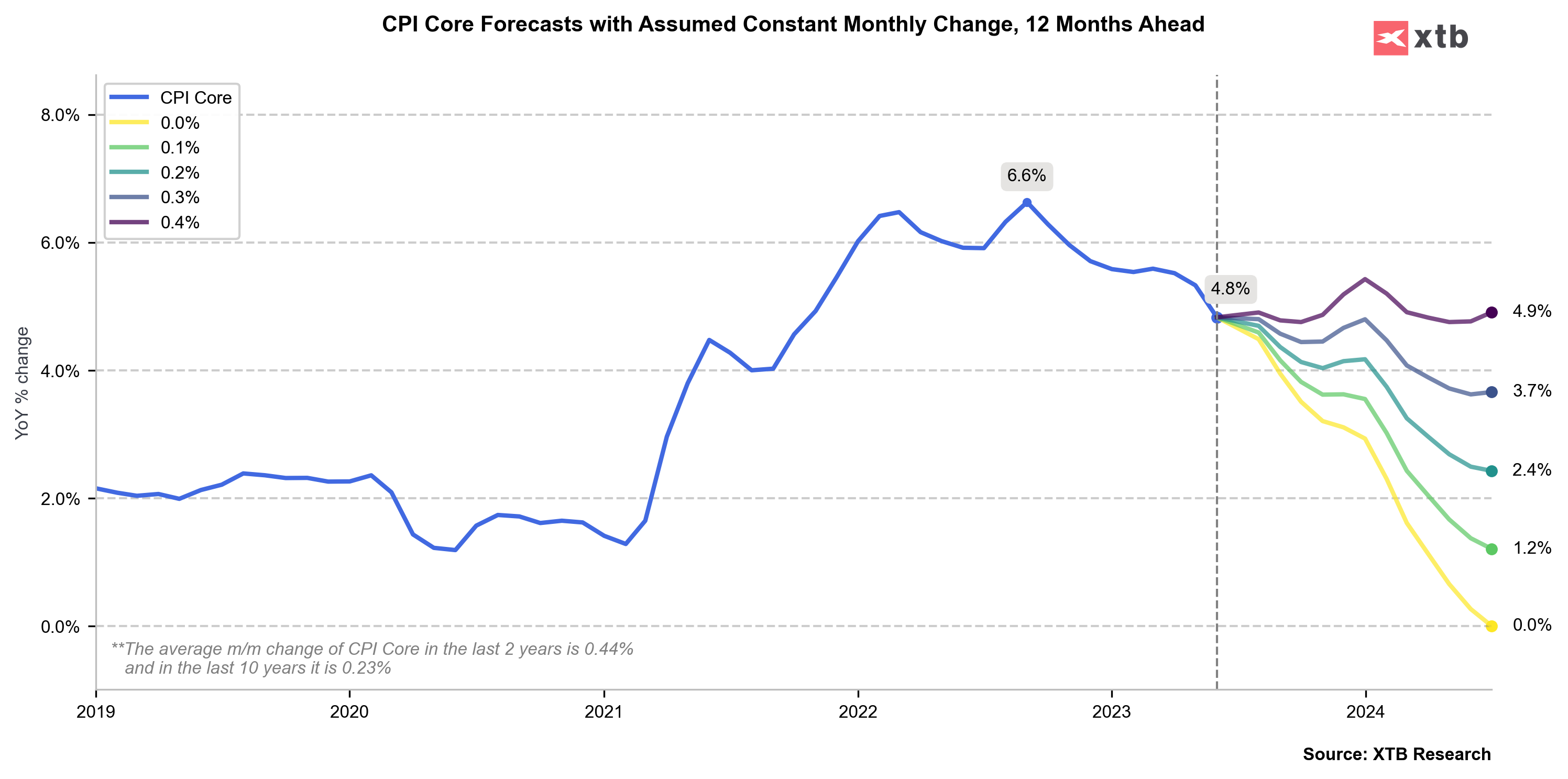

A maginfláció az előrejelzések szerint 4,7% lesz éves szinten, havi szinten 0,2%-os havi növekedéssel. A korábbi adatok 4,8% év/év és 0,2% h/h voltak.

-

A 0,2%-os havi növekedés összhangban van a Federal Reserve hosszú távú inflációs céljával (2025). Ez egyben a hosszú távú átlagos havi inflációnövekedést is jelenti.

-

Az üzemanyagárak júliusi jelentős emelkedése alapján azonban a havi infláció gyorsabb, 0,3%-os hóközi inflációra emelkedhet, ahogyan azt a Bloomberg Economics jelezte. Az üzemanyagárak júliusi mintegy 7%-os emelkedése mellett a hőhullám miatt az energiaszámlák is megugrottak, ami hatással volt az áramköltségekre. A földgáz ára is emelkedett.

-

Augusztusban is hasonló energiaköltség-helyzet alakulhat ki. A Bloomberg Economics szerint az energiaköltségek augusztusban 0,3 százalékponttal növelhetik a havi inflációt!

-

Másrészt a Goldman Sachs rámutat a bérleti díjegyenértékkel, a használtautó árakkal és a nem lakáscélú szolgáltatások inflációjával kapcsolatos infláció figyelemre méltó lassulására.

A Fed jelentős hangsúlyt fektet a maginflációra. Tisztában vannak azzal, hogy az energiaárak közelmúltbeli fellendülése kívül esik az ellenőrzésükön. Ezért a Fed döntése még a fő fogyasztói árindex potenciális emelkedése esetén is a maginflációtól függ majd. Ha a Fed e tekintetben előrelépést figyel meg a cél felé, és nem látszik az inflációs várakozások leválása, akkor idén még egyszer kamatot emelhetnek, különösen, ha a maginfláció stabil marad, és a havi növekedés meghaladja a 0,2%-ot.

Miközben mindenki a fő fogyasztói árindex inflációjának erőteljes csökkenésére összpontosít, a Fed figyelme a maginflációra irányul. A következő hónapokra vonatkozó kilátások viszonylag kedvezőnek tűnnek. A havi 0,2% körüli növekedéssel a maginfláció tovább csökken, és csak az év vége felé fog kissé fellendülni.

Másrészt a fő infláció nagymértékben befolyásolja a fogyasztói inflációs várakozásokat. Az energiaárak közelmúltbeli emelkedése a következő hónapokban bonyolíthatja a helyzetet, és a helyzet az év végére tovább romolhat, ha az olaj- és üzemanyagárak a jelenlegi szinten vagy a jelenlegi szint felett maradnak. Ez pozitívan hatna az inflációhoz való éves hozzájárulásra.

Piaci reakció:

Kétségtelen, hogy a piacok kezdetben a fő olvasatot fogják vizsgálni. Egy magasabb érték fellendítheti a dollárt, miközben a Wall Street-i kontraktusok visszalépését okozhatja. Ennek a mozgásnak a fenntarthatósága azonban a maginflációtól függ majd. Nem valószínű, hogy ebből a szempontból meglepetések történnek. Így a maginflációra vonatkozó várakozásokat figyelembe véve a piacnak a kockázatvállalóbb viselkedés felé kell hajlania, eltávolodva a dollártól és újra belépve a részvénypiacra. Ez a forgatókönyv nem biztos, hogy kibontakozik, ha a mag CPI több mint 0,2%-kal emelkedik h/h, vagy 4,8%-on marad é/é.

EURUSD:

Az EURUSD devizapár a csökkenő trendvonal fölé tör, és újra teszteli az 1,1000-es szint környékét. A rövid távú ellenállási zóna 1,1040 körül található. Ha az infláció a vártnál alacsonyabb lesz, különösen a maginfláció előrejelzések szerinti csökkenésével, az EURUSD-nek meg kell próbálnia áttörni az 1,1050-es szintet. Ezzel szemben, ha az infláció erősebb növekedéssel lep meg, az EURUSD gyorsan 1,10 alá eshet, és a július eleji és augusztus eleji helyi mélypontok után kialakult emelkedő trendvonal felé veheti az irányt. Forrás: xStation5.

A nap chartja: Az EURUSD a Fed, az EKB és a közel-keleti kockázatok fogságában

Reggeli összefoglaló: A Perzsa-öbölben ismét feszültté válik a helyzet, az olaj újra a figyelem középpontjába kerül

Talpra Tréder - 2026.7.6.

Reggeli összefoglaló: Technológiai részvények eladási hulláma Koreában, a jen 40 éves mélypontra zuhant az NFP-adatok közzététele előtt🚨

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.