-

The consensus estimate for the NFP in June is 700k against 692k shown by the ADP data.

-

The difference between ADP and NFP figures has been significant since the beginning of Covid-19 pandemic, lately the gap has been particularly huge.

-

The report is critical in terms of economy’s outlook and building inflationary pressures.

-

The US dollar and US500 are likely to be the most affected markets.

Recent months were rather poor in terms of US employment data. Despite easing Covid-19 pandemic, Americans do not want to reenter the labour market as they benefit from generous fiscal support. Are there any signs of improvement? What about rising wages which might show that elevated inflation is set to stay with us for a longer period of time? Will the NFP report affect the US dollar and Wall Street, given that the fiscal and monetary stimulus is still gigantic?

Expectations

Markets expect the headline NFP print of 700k (vs previous 559k). Private nonfarm payrolls are expected to reach 600k. The ADP data showed 692k, a higher-than-expected result, but one has to keep in mind that there has been a significant gap between both reports since the pandemic started. Moreover, the NFP data missed expectations in recent months.

If we treat the ADP prints as the “smoothed average” for the NFP figures, we should finally witness an improvement. Source: Macrobond, XTB

Signs from the economy

The recent job openings reading reached a high of 9.3 million! That is two times more than 4.6 million in the low during the pandemic. As one can notice, the record-number of job vacancies does not mean that everybody reenters the job market. What is more, employees leave their jobs at record pace! High unemployment benefits may be the obstacle for the labour market to recover. On the other hand, US jobless claims have already returned below 400k which should suggest that at least the unemployment rate may be set for a fall.

The record number of job openings in the US. Such number would be enough to reduce the unemployment gap which is still a huge problem for the US economy. Soure: Bloomberg

US wages have been rising steadily for a year now and this trend is likely to continue. Employees do not only have higher financial expectations, but employers also struggle with finding skilled workers, which is pushing wages even higher. This could be crucial factor as far as building inflationary pressures are concerned.

Wages are rising faster than before the pandemic, which will impact the building inflationary pressures in the long-term. Source: Macrobond, XTB

Is the data important?

On one hand - yes! If the US labour market does not recover, economic forecasts will be unrealistic to fulfil. Obviously this will impact companies and their ability to generate earnings. However, investors and consumers have currently record levels of disposable cash. This would be a threat should elevated inflation persist for a longer period of time with the Fed maintaining low interest rates due labour market problems (the Fed has the goal of maximum employment). It is also worth to remember that the NFP data should give the full picture of the labour market in autumn as most unemployment benefit programmes will expire by then. Therefore, wage pressures are expected to decrease by then as well.

Markets that might be affected

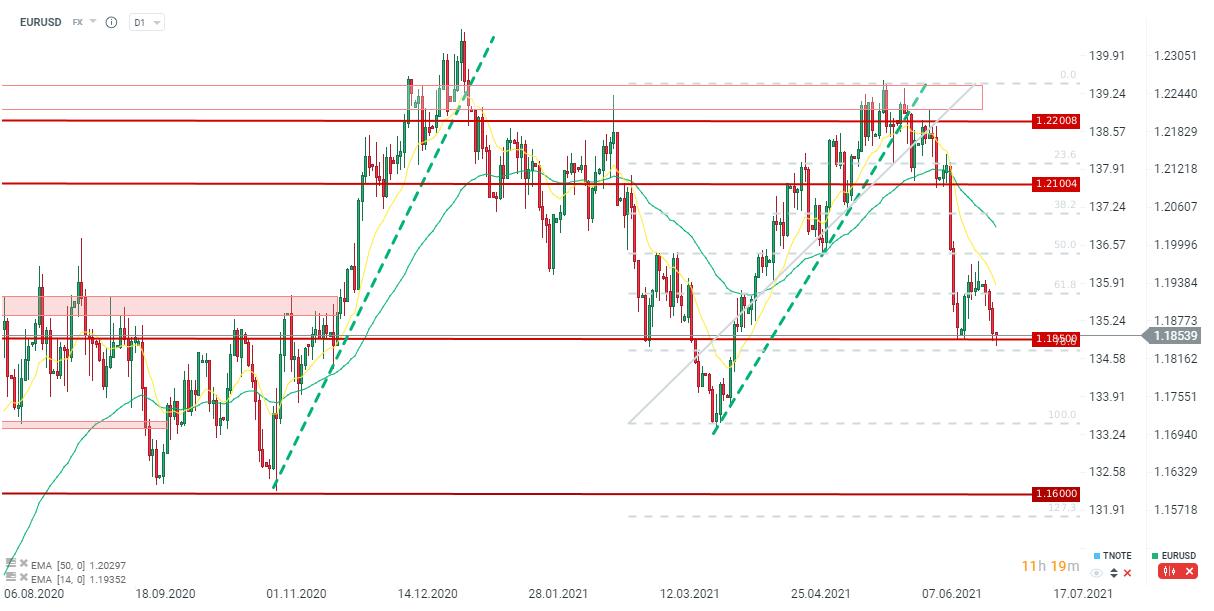

EURUSD

Better-than-expected NFP report (or data at least in-line with expectations) and high wage pressures should definitely support the US dollar. In such scenario, the Fed will be under pressure to take action earlier than anticipated. At the same time, a poor report will be a sign that there is still a long time until the Fed starts the real tightening. After breaking below the 61.8% Fibonacci retracement the sentiment on the main currency pair is negative. on the other hand, EURUSD is defending the key support at 1.1850. Source: xStation5

US500

A strong report will be favourable for the US economy, but there will be a risk of even bigger inflationary pressures. Wall Street would like the monetary stimulus to continue. VIX at record-low levels may herald a market correction. However, the pullback should not be a deep one. If the positive sentiment prevails, investors may aim at 4,350 pts area near the 161.8% retracement. Source: xStation5

A strong report will be favourable for the US economy, but there will be a risk of even bigger inflationary pressures. Wall Street would like the monetary stimulus to continue. VIX at record-low levels may herald a market correction. However, the pullback should not be a deep one. If the positive sentiment prevails, investors may aim at 4,350 pts area near the 161.8% retracement. Source: xStation5

Gazdasági naptár: Erős adatok az Egyesült Királyság munkaerőpiacáról, a német ZEW-index a figyelem középpontjában

A nap chartja: A Nasdaq 1,2%-kal emelkedett a félvezetők fellendülése nyomán (2026. július 21.)

Reggeli összefoglaló: Az indexek visszapattanásra számítanak az USA–Irán konfliktus közepette (2026. július 21.)

Piaci összefoglaló: A légitársaságok nyomás alatt, Európa ellenáll a drága olajnak

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.