- Datadog combina crecimiento estructural, alta generación de caja y balance sólido en un segmento crítico para la economía digital. Si logra sostener su liderazgo en observabilidad e integración con IA, el potencial de valorización podría estar respaldado tanto por fundamentales como por expansión internacional sostenida.

- Datadog combina crecimiento estructural, alta generación de caja y balance sólido en un segmento crítico para la economía digital. Si logra sostener su liderazgo en observabilidad e integración con IA, el potencial de valorización podría estar respaldado tanto por fundamentales como por expansión internacional sostenida.

Hay compañías que crecen porque el mercado las favorece. Y hay otras que crecen porque se ubican en el núcleo de una nueva ola tecnológica. Datadog pertenece cada vez más a esta segunda categoría.

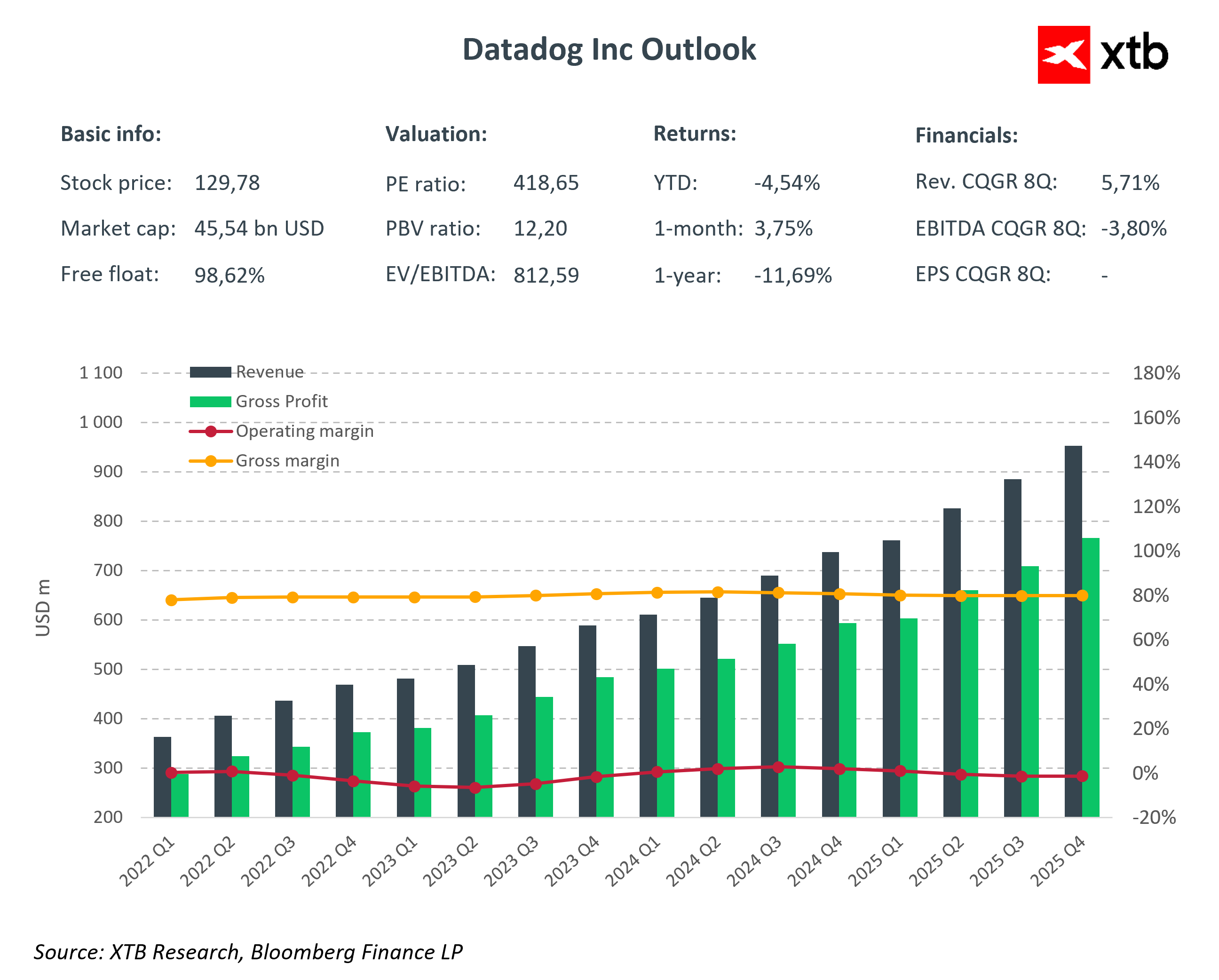

Los resultados del cuarto trimestre de 2025 volvieron a demostrar que la empresa es capaz de superar las expectativas. Los ingresos aumentaron 29% interanual hasta 953,2 millones de USD, superando ampliamente el consenso. El BPA ajustado fue de 0,59 USD frente a 0,56 USD esperados. El flujo de caja libre alcanzó 291 millones de USD (+21% interanual) y el flujo de caja operativo totalizó 327 millones de USD (+23% interanual).

La combinación de crecimiento cercano al 30% con un margen bruto elevado de 76% demuestra que Datadog no es solo una historia de expansión acelerada de ingresos. Se trata de un modelo que comienza a generar mayor apalancamiento operativo, incluso en un contexto de inversiones intensivas en desarrollo de producto.

Al mismo tiempo, la compañía presentó una guía más prudente para 2026. Los ingresos proyectados en el rango de 4.060–4.100 millones de USD se sitúan levemente por debajo del consenso, mientras que el resultado operativo ajustado refleja mayores gastos de inversión. La administración señala su disposición a reforzar su posición competitiva en inteligencia artificial y seguridad, aun a costa de presión de márgenes en el corto plazo

Principales cifras – 4T 2025

-

Ingresos: 953 millones de USD (+29% interanual; consenso 917 millones)

-

BPA ajustado: 0,59 USD (consenso 0,55 USD)

-

Utilidad neta: 46,6 millones de USD

-

Ventas contratadas: 1.200 millones de USD

-

Margen bruto: 76%

Proyecciones 1T - 2026

-

Ingresos 1T: 951–961 millones de USD (consenso 940 millones)

-

BPA ajustado 1T: 0,49–0,51 USD (consenso 0,54 USD)

-

Ingresos FY2026: 4.060–4.100 millones de USD

-

BPA ajustado FY2026: 2,08–2,16 USD

La combinación de superación consistente de expectativas y fuerte generación de caja, junto con la decisión deliberada de reinvertir en crecimiento en un momento en que la infraestructura de IA y las aplicaciones basadas en modelos de lenguaje pasan de fase experimental a despliegue productivo, posiciona a Datadog como una historia relevante en el sector tecnológico.

Ya no se trata de si la observabilidad es necesaria. La cuestión es qué plataformas se convertirán en estándar en entornos cloud y de IA cada vez más complejos. Datadog aspira a ocupar ese lugar.

Qué es la observabilidad y por qué es una capa crítica

La observabilidad es la capacidad de comprender en profundidad qué ocurre dentro de un sistema IT a partir de los datos que este genera. No se limita a detectar fallas, sino a identificar rápidamente su causa, impacto en usuarios y costo para el negocio. Las aplicaciones modernas operan en la nube, se componen de múltiples microservicios e integran modelos de IA. En esta arquitectura, el monitoreo tradicional resulta insuficiente. Las empresas requieren métricas, registros y trazas integradas en un sistema unificado.

Esa es precisamente la capa que provee Datadog: integra monitoreo de infraestructura, aplicaciones y seguridad en un solo entorno. A mayor complejidad cloud y despliegue de IA, mayor valor estratégico adquiere esta solución. En un mundo de operación 24/7, la observabilidad es un componente crítico para la continuidad operativa.

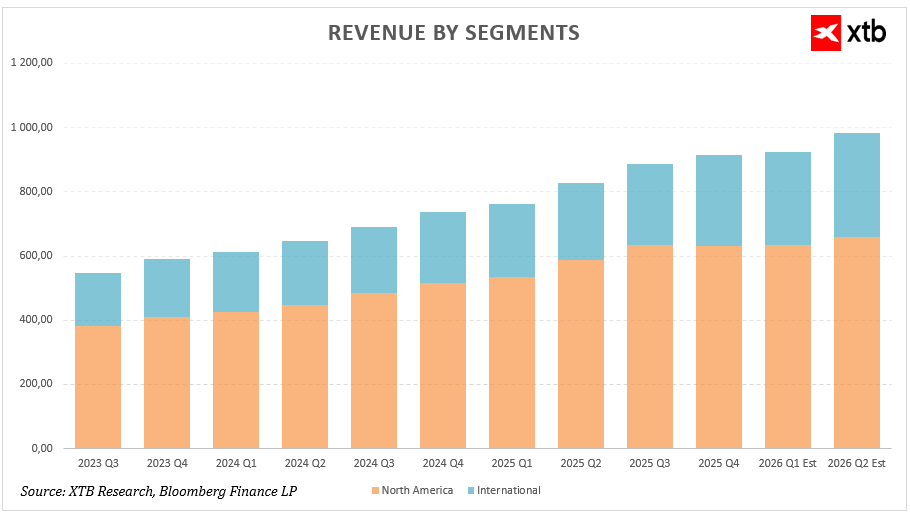

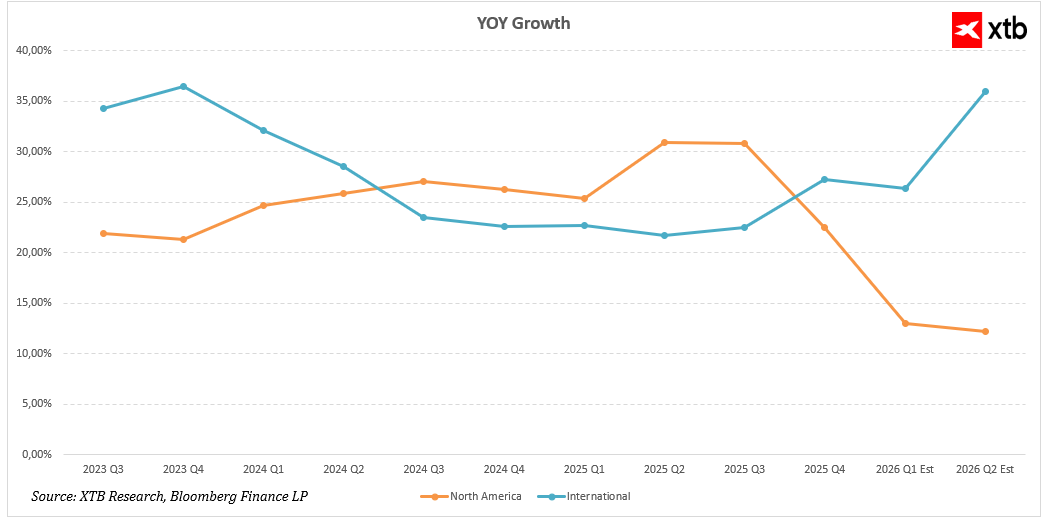

Estructura de ingresos y dinámica geográfica

Al analizar el crecimiento de los ingresos de Datadog, vale la pena mirar no solo la expansión total sino también su composición geográfica.

Norteamérica sigue siendo la mayor fuente de ingresos. En 2025, los ingresos trimestrales en esta región aumentaron de USD 533,82 millones en el primer trimestre a USD 632,59 millones en el cuarto trimestre. El crecimiento interanual se mantuvo por encima del 25% durante la mayor parte del año, alcanzando el 30,96% en el segundo trimestre y el 30,83% en el tercero. En el cuarto trimestre, el crecimiento se desaceleró al 22,55%, y el consenso para el primer semestre de 2026 apunta a una nueva desaceleración, hasta alrededor del 12-13%.

Esto indica que el mercado estadounidense está entrando en una fase de crecimiento más madura. La escala del negocio ya es significativa, y las comparaciones interanuales se están volviendo más difíciles. Mantener un crecimiento de dos dígitos con una base de ingresos tan alta aún debería considerarse un resultado sólido.

El segmento internacional muestra mayor dinamismo. Los ingresos fuera de Norteamérica crecieron desde 227,74 millones de USD en el 1T 2025 hasta 281,97 millones en el 4T. El crecimiento interanual, que se había moderado a 22–23% en 2024, repuntó a 27,28% en el 4T 2025. Las estimaciones para el 1T y 2T de 2026 apuntan a 26,38% y 35,97%, respectivamente.

Si estas proyecciones se concretan, el segmento internacional podría convertirse en el principal motor de expansión en los próximos trimestres, reflejando mayor adopción en Europa y Asia-Pacífico.

Desde una perspectiva de inversión, destacan dos conclusiones: el crecimiento está geográficamente diversificado y la aceleración internacional podría compensar la desaceleración natural en Norteamérica.

Análisis financiero

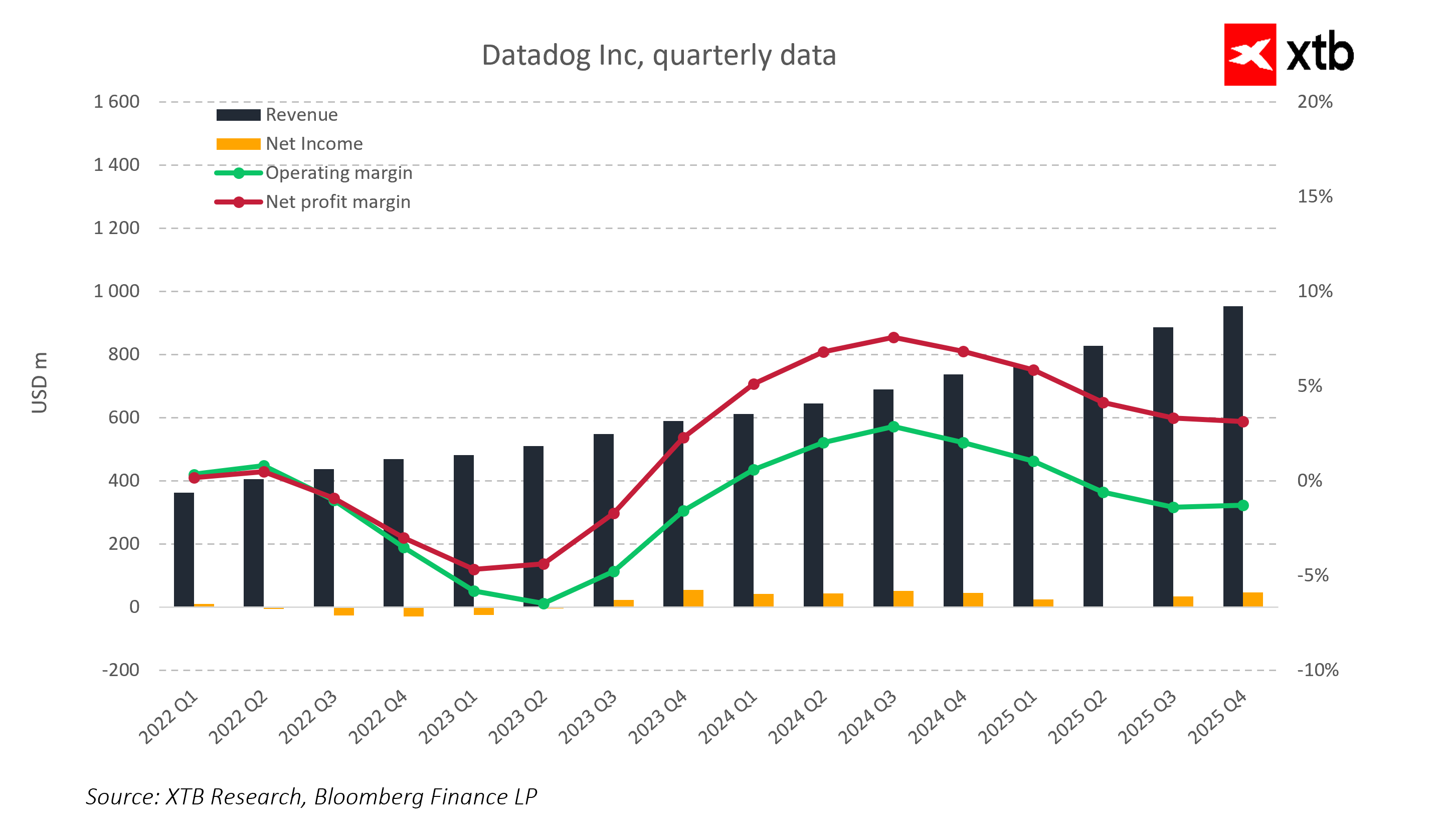

Trimestralmente, Datadog ha mantenido una clara tendencia al alza en sus ingresos desde 2022. Los ingresos trimestrales crecieron de aproximadamente 360 millones de dólares en el primer trimestre de 2022 a casi 950 millones de dólares en el cuarto trimestre de 2025, casi triplicándose en tres años, manteniendo un alto ritmo de crecimiento.

Al mismo tiempo, la rentabilidad evolucionó significativamente. En 2022 y el primer semestre de 2023, la compañía reportó márgenes operativos y netos negativos debido a las fuertes inversiones en desarrollo de productos y escalamiento de ventas. A partir del segundo semestre de 2023, la eficiencia operativa mejoró notablemente.

El margen operativo alcanzó un máximo superior al 15% en 2024, y el margen neto se acercó al 8-9%. En 2025, los márgenes se normalizaron parcialmente debido al aumento de las inversiones y la presión competitiva. Una disminución a márgenes operativos de un solo dígito no indica un modelo de negocio más débil, sino una decisión deliberada de reinversión.

El margen bruto se mantiene alto, en torno al 75-80%, lo que confirma la escalabilidad del modelo SaaS y deja espacio para la expansión de la rentabilidad a largo plazo.

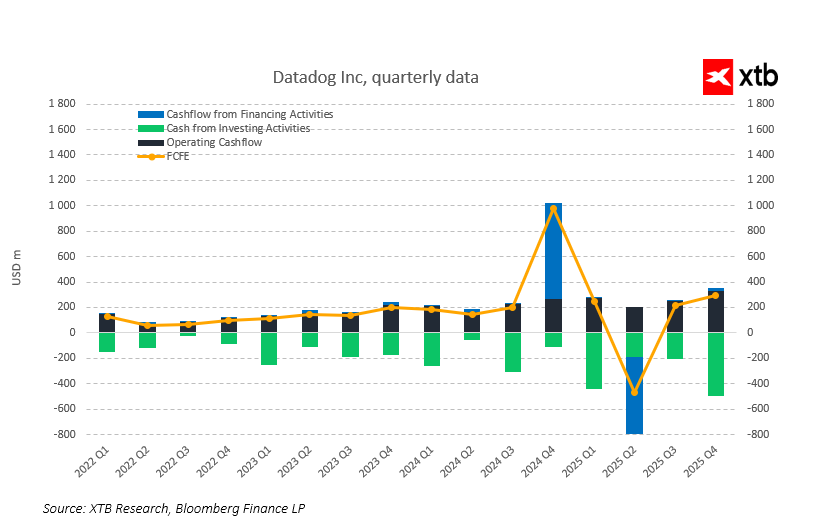

A pesar de la volatilidad de los márgenes, la empresa genera constantemente flujos de caja operativos y libres positivos. En los últimos trimestres, el flujo de caja libre se ha mantenido sólido, lo que refleja una alta conversión de ingresos a efectivo.

Este es un diferenciador clave en comparación con muchas empresas en crecimiento que solo reportan ganancias contables positivas tras recortar inversiones. Para Datadog, la generación de efectivo coexiste con un crecimiento dinámico de los ingresos.

Los datos trimestrales confirman que la mejora de la rentabilidad no se debe únicamente a la contabilidad. Desde 2022, los flujos de caja operativos han aumentado sistemáticamente junto con la escala del negocio. El flujo de caja libre se mantiene consistentemente positivo y su crecimiento confirma una sólida conversión de ingresos a efectivo.

Las fluctuaciones periódicas en los flujos de caja de financiación, incluyendo un notable aumento en el segundo semestre de 2024 y una lectura negativa pronunciada en 2025, reflejan la gestión de la estructura de capital más que el deterioro de los fundamentos operativos. El negocio principal continúa generando efectivo estable incluso en un contexto de inversión intensiva.

Este perfil de efectivo es característico de un modelo SaaS maduro, capaz de financiar el crecimiento orgánicamente sin aumentar significativamente la deuda.

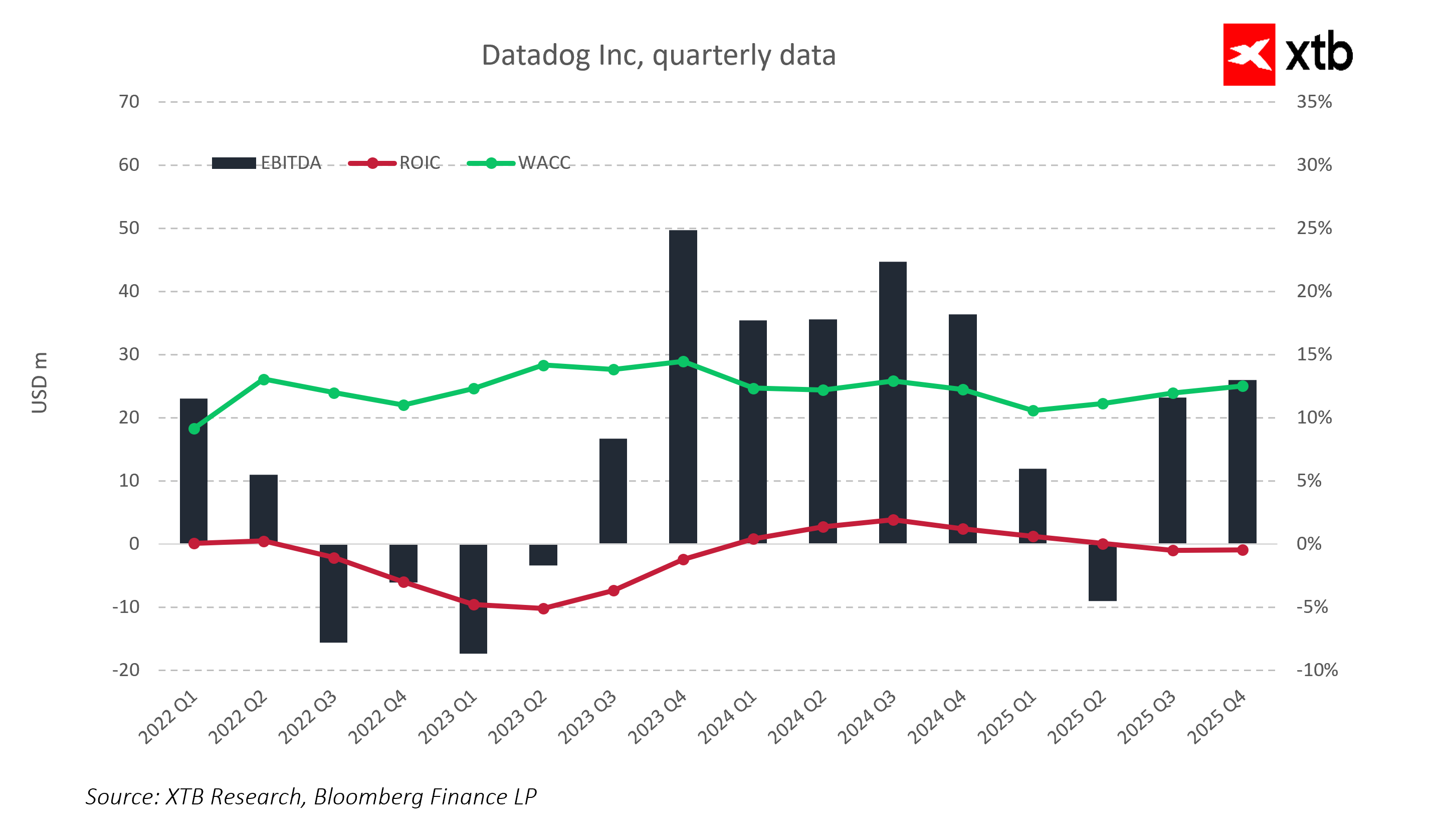

Las métricas de rentabilidad muestran una clara transición de una fase de escalamiento a una estabilización del modelo de negocio. En el período 2022-2023, el retorno sobre el capital invertido (ROIC) se situó por debajo del coste del capital gracias a las agresivas inversiones en productos y ventas. A partir de 2024, el EBITDA volvió a niveles positivos estables y el ROIC se acercó al coste del capital. La compañía está pasando gradualmente del consumo de capital a una utilización más eficiente.

La relación entre el ROIC y el WACC será una métrica clave a tener en cuenta en 2026. Mantener una ventaja en la rentabilidad sobre el coste del capital indicaría una fase de creación de valor sostenible, a la vez que se preserva un sólido crecimiento de los ingresos.

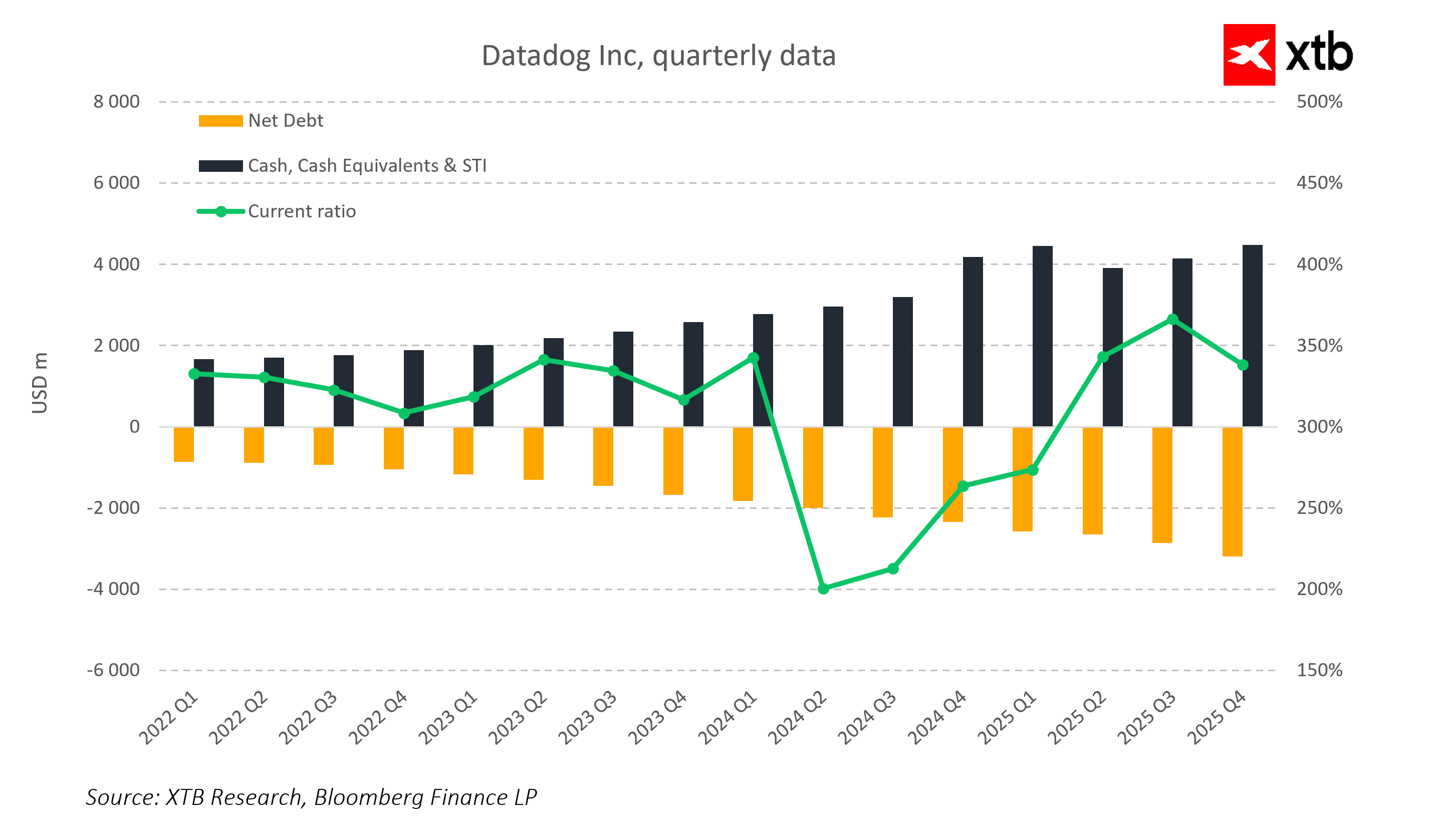

El balance general se mantiene muy conservador. El efectivo y las inversiones a corto plazo han aumentado de forma constante, superando los 4000 millones de dólares en los últimos trimestres. La deuda neta es negativa, lo que proporciona a la empresa un superávit de caja en relación con sus obligaciones financieras.

El ratio de liquidez se ha mantenido constantemente muy elevado. Las fluctuaciones temporales no alteran la sólida posición financiera general. Este perfil del balance general proporciona flexibilidad para el crecimiento orgánico y posibles adquisiciones.

Perspectiva de valoración

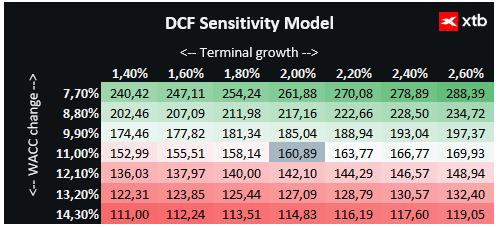

Se presenta una valoración de Datadog Inc. basada en el flujo de caja descontado (DCF). Esta valoración es meramente informativa y no debe considerarse asesoramiento de inversión ni una valoración precisa.

Datadog es un actor clave en tecnología en la nube e infraestructura de IA, ofreciendo soluciones avanzadas para la monitorización de aplicaciones, seguridad y análisis en tiempo real. La compañía se beneficia de la creciente demanda de observabilidad en la nube y aplicaciones basadas en IA. Las inversiones estratégicas en el desarrollo de plataformas, la expansión internacional y la integración de IA sientan las bases para un crecimiento continuo.

Datadog mantiene un margen bruto elevado, cercano al 80%, con flujos de caja operativos y libres positivos, lo que le proporciona flexibilidad para el crecimiento orgánico y posibles adquisiciones. La estabilidad financiera y un modelo SaaS escalable reducen los riesgos del mercado y permiten planificar con seguridad la expansión en los segmentos de la nube y la IA.

Según el análisis de DCF, el valor razonable por acción de Datadog se estima en torno a los 160 USD, frente al precio actual de 129,78 USD, lo que implica un potencial de crecimiento de aproximadamente el 24%. Esto indica que la empresa no solo tiene fundamentos financieros sólidos, sino que también ofrece una oportunidad atractiva para los inversores que apuestan por el crecimiento continuo en la nube, la observabilidad y las aplicaciones de inteligencia artificial.

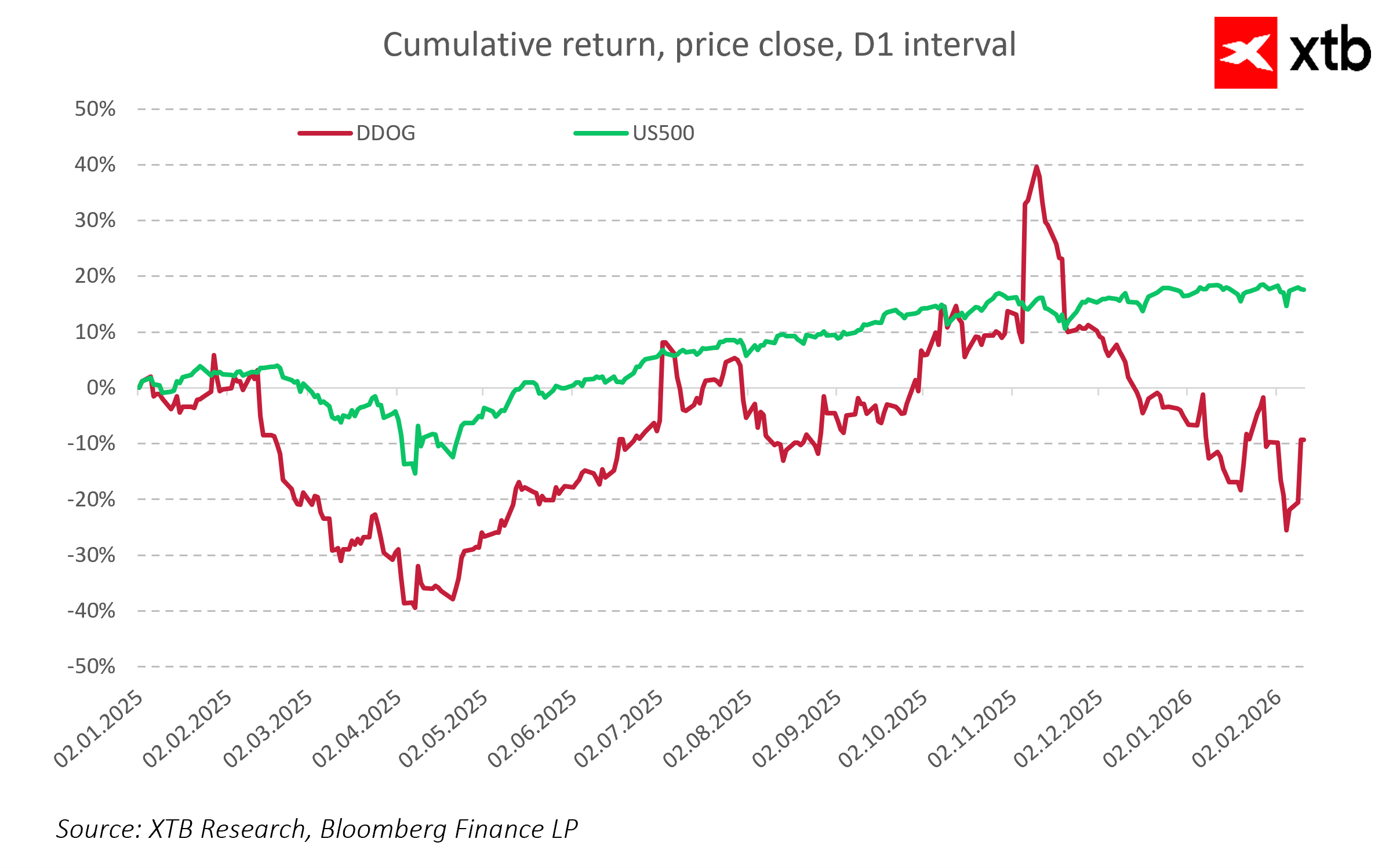

Comportamiento bursátil

Pese a la mejora operativa, la acción muestra mayor volatilidad que el mercado amplio. En el 4T 2025 superó al S&P 500, aunque posteriormente experimentó una corrección parcial.

A comienzos de 2026, surgieron temores respecto a que la IA podría reemplazar plataformas SaaS tradicionales. Sin embargo, la IA tiende a sustituir código repetitivo o subóptimo, mientras que plataformas escalables y bien integradas conservan valor estratégico.

En el corto plazo, el sentimiento puede dominar los fundamentales. En el largo plazo, el desempeño dependerá de la capacidad de mantener ventaja tecnológica, mejorar calidad del flujo de caja y posicionar la IA como herramienta complementaria.

¿Acaso los resultados “sobresalientes” de Rheinmetall no son suficientes para los inversores?

La bolsa hoy: toma de beneficios en Wall Street y la congelación del mercado de divisas

Resultados de AMD en el segundo trimestre: ¿por qué decepcionan?

Tres claves de los primeros resultados de SpaceX tras la IPO

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "