En los resultados aún muy sólidos de ambas compañías destaca la continua aceleración de la inteligencia artificial, especialmente de los llamados sistemas de IA agéntica que están siendo desarrollados por los mayores gigantes tecnológicos. El mercado se ha aferrado a una narrativa simple: “la IA agéntica hará su trabajo, por lo tanto se quedará con sus ingresos”. Sin embargo, en el modelo SaaS, lo que realmente importa es la estructura de monetización, no el mero hecho de que las tareas puedan automatizarse.

Los mercados históricamente han mostrado una debilidad recurrente: declarar que una industria está “acabada”. Aun así, existe una alta probabilidad de un ajuste a la realidad: los actores dominantes no se quedan inmóviles. Absorben la amenaza y la transforman en un producto.

-

2015–2016: la narrativa de “Amazon acabará con el retail”. En la práctica, líderes como Walmart y Target convirtieron sus tiendas físicas en una ventaja operativa: retiro el mismo día, BOPIS y mini centros de distribución cercanos al cliente.

-

2010–2012: el shock del cloud. “AWS acabará con Microsoft y Adobe”. Ambas compañías pivotaron hacia el modelo SaaS y monetizaron la computación en la nube.

Desde la perspectiva del modelo de negocio, el punto clave es que la IA agéntica no tiene por qué “devorar al SaaS”. Puede, en cambio, añadir una capa adicional de ingresos. El mercado suele sobreestimar la velocidad de la disrupción y subestimar la capacidad de adaptación de los líderes consolidados. Durante años, la unidad básica de monetización en SaaS fue el “asiento” (licencia por usuario). La IA agéntica cambia la pregunta clave:

-

Ya no es “cuántas personas usan el sistema”, sino cuánto trabajo efectivo realiza el sistema. El trabajo ejecutado por agentes de IA constituye, en la práctica, una nueva categoría de “mano de obra digital”.

-

Por ello, los líderes están comenzando a alejarse del pricing por usuario y a migrar hacia modelos basados en resultados o en uso, con tarifas ligadas a acciones o resultados dentro de la plataforma.

-

El objetivo es capturar el valor creado por la automatización, en lugar de cederlo a los “agentes” como excusa para comprimir el ARPU.

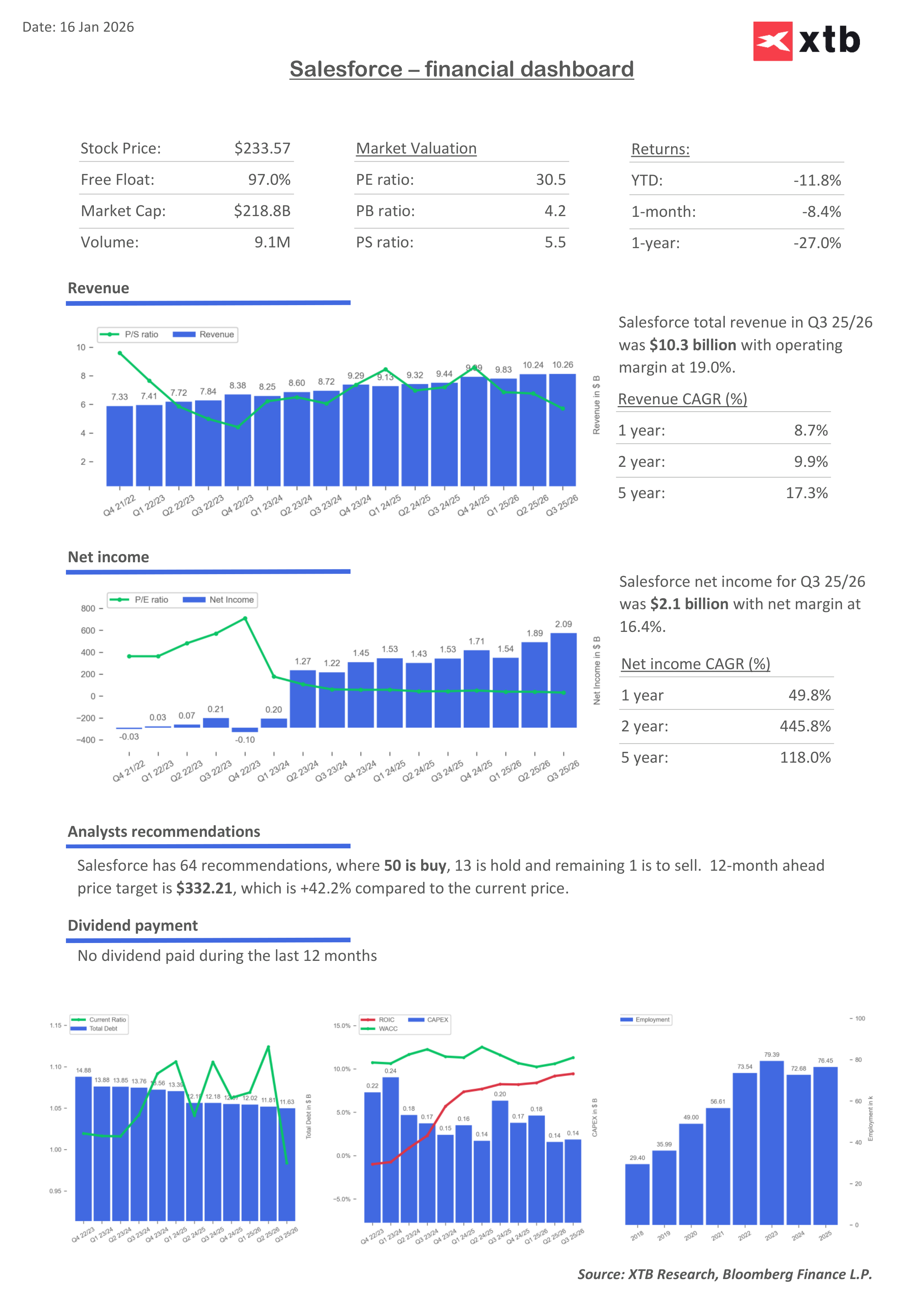

Salesforce (CRM)

En el negocio CRM, muchos procesos comerciales son altamente repetitivos. La IA agéntica puede asumir una parte significativa de ese trabajo. Salesforce no ignora esta realidad; por el contrario, está desplegando Agentforce e incorporando mecánicas que se asemejan a un modelo de “pago por ejecución”.

Desde el punto de vista de la monetización, esto es crucial: un agente de IA puede multiplicar varias veces el trabajo de una persona. Si se cobra por acción en lugar de por empleado, la compañía tiene margen para preservar e incluso aumentar los ingresos por unidad de trabajo, en lugar de perderlos. Esto también explica por qué la IA puede —aunque no necesariamente— traducirse en “menores ingresos” para las empresas: en muchos casos, simplemente implica una unidad de facturación distinta.

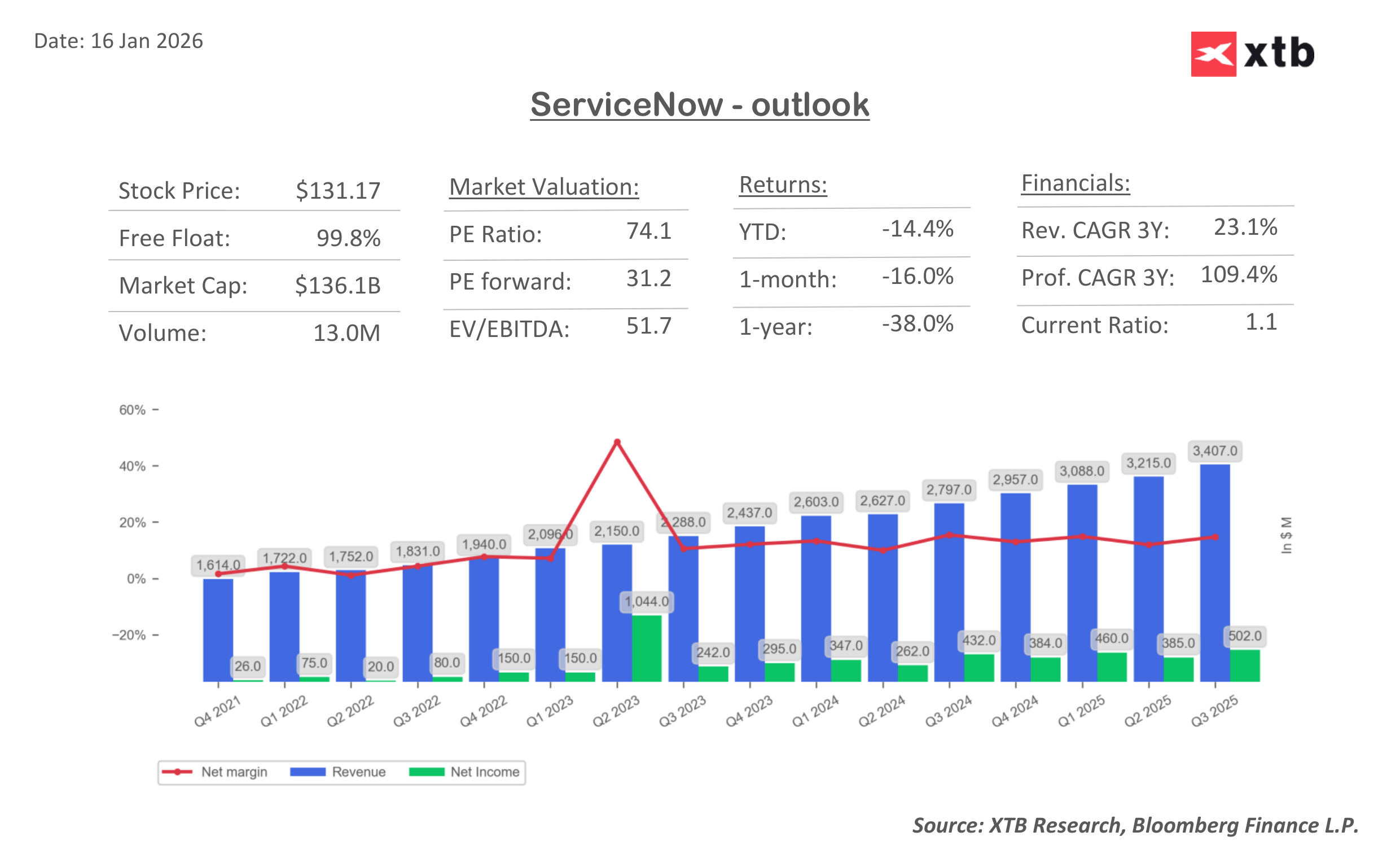

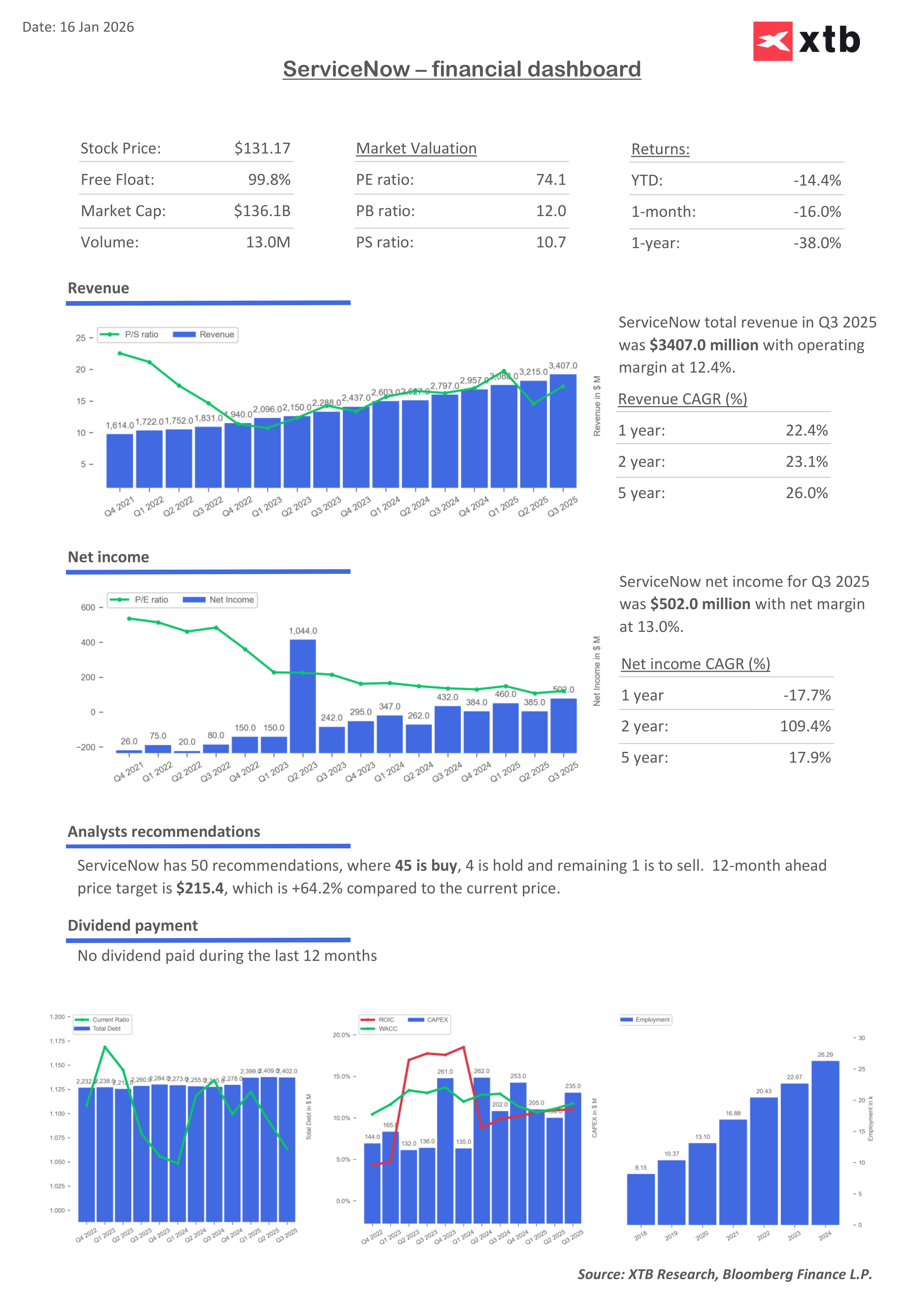

ServiceNow

ServiceNow podría incluso convertirse en uno de los principales beneficiarios de la IA agéntica por una razón simple: es una compañía de workflows que opera en procesos transversales entre departamentos, precisamente donde la automatización es a la vez más compleja y más valiosa. ServiceNow actúa como el sistema que conecta procesos entre TI, recursos humanos, seguridad, finanzas y operaciones de servicio.

Un modelo en el que “agentes de IA se comunican entre sí” dentro de estos procesos es difícil de replicar para una startup. Para hacerlo, una empresa emergente tendría que:

-

lograr acceso profundo dentro de la organización,

-

integrarse con decenas de sistemas,

-

superar estrictas políticas de seguridad,

-

y luego justificar por qué debería reemplazar una plataforma que la compañía lleva años utilizando.

Todo eso implica costos de cambio elevados y fricción operativa real, algo que el mercado tiende a subestimar. Por ello, incluso si la IA agéntica reduce el número de “usuarios humanos que hacen clic”, las plataformas SaaS buscarán monetizar el trabajo realizado en lugar del usuario. Esto no tiene por qué ser una mala noticia para los líderes del sector.

Además, si los clientes decidieran abandonar plataformas como Salesforce o ServiceNow, tendrían que enfrentarse a costos de cambio, restricciones regulatorias y de seguridad, y al impacto que tendría la redistribución de herramientas en toda la organización. Por lo tanto, más allá de la narrativa ruidosa de un supuesto “apocalipsis del software” en Wall Street, una lectura más realista apunta a que las compañías SaaS integrarán IA avanzada, cambiarán su unidad de monetización y se volverán aún más centrales dentro de las empresas.

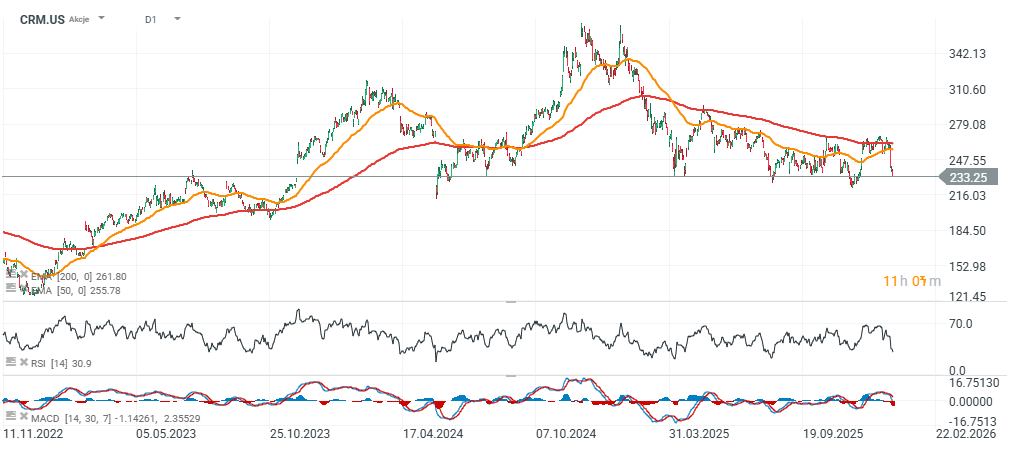

Gráficos bursátiles de Salesforce y ServiceNow (intervalo diario)

Las acciones de Salesforce retrocedieron hacia mínimos de varios meses en torno a los USD 220 por acción, y la caída desde el máximo local se aproxima al 15%.

Fuente: xStation5

ServiceNow, una compañía enfocada en la automatización de procesos y tareas, registró una caída tras aprobar un split accionario 5 a 1 en diciembre, y desde entonces ha retrocedido otro 12% adicional. El precio actual se sitúa casi un 50% por debajo de su máximo histórico, alcanzado entre finales de 2024 y comienzos de 2025.

Fuente: xStation5

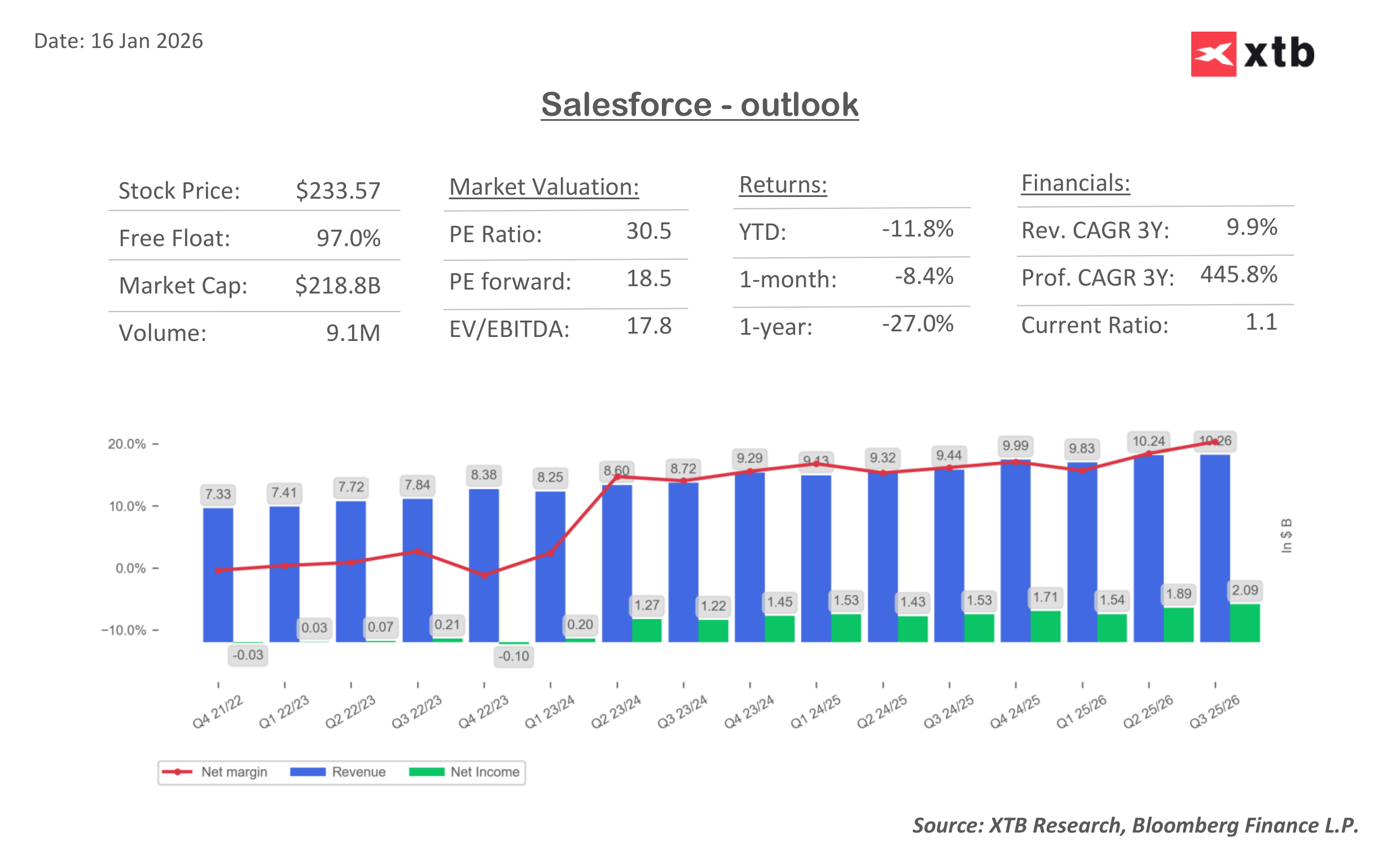

Valoración y múltiplos

A medida que los precios de las acciones han retrocedido, los títulos están cotizando con un descuento creciente frente a sus beneficios y ventas. El ratio precio/beneficios esperados a 12 meses (P/E forward) se sitúa actualmente en torno a 18, mientras que el ratio PEG se encuentra cerca del doble de lo que se considera “atractivo” en términos de valoración, aunque todavía por debajo de los niveles máximos de valoración observados en 2024.

Fuente: Bloomberg Finance L.P., XTB Research

Fuente: Bloomberg Finance L.P., XTB Research

Las acciones de ServiceNow cotizan con una prima clara frente a Salesforce, impulsadas por su sólido momentum comercial y el valor que ha generado en los últimos años. Los múltiplos de valoración, incluido el ratio precio/beneficios esperados a 12 meses (P/E forward), han retrocedido de forma significativa.

El P/E forward de ServiceNow se sitúa en torno a 30, un nivel que no resulta especialmente exigente si se compara con el promedio del Nasdaq 100 y con el perfil de alta calidad de la compañía. ServiceNow está generando beneficios e ingresos récord, mientras que las ventas continúan creciendo a un ritmo muy sólido trimestre tras trimestre. Un entorno económico favorable en Estados Unidos debería respaldar una mayor expansión en adelante.

Fuente: Bloomberg Finance L.P., XTB Research

Fuente: Bloomberg Finance L.P., XTB Research

__________

Cierre de Mercado: La guerra de los chips pesa sobre Wall Street mientras el petróleo se desploma

Apple supera a Nvidia como la empresa más valiosa del planeta.

Intel: ¿valoración exigente o euforia por los chips?

Nvidia conserva su tendencia alcista de fondo, pero necesita superar los 214 dólares

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "