Arista Networks publicará sus resultados del tercer trimestre de 2025 tras la sesión de hoy, y las expectativas son altas. La fuerte demanda de soluciones de red para infraestructura de inteligencia artificial (IA) y centros de datos hiperescalables impulsa el dinámico crecimiento de los ingresos de la compañía. Arista es reconocida como un actor clave en el suministro de tecnologías de red avanzadas, lo que le permite mantener una posición de liderazgo en el sector de redes para IA.

Datos Financieros Clave

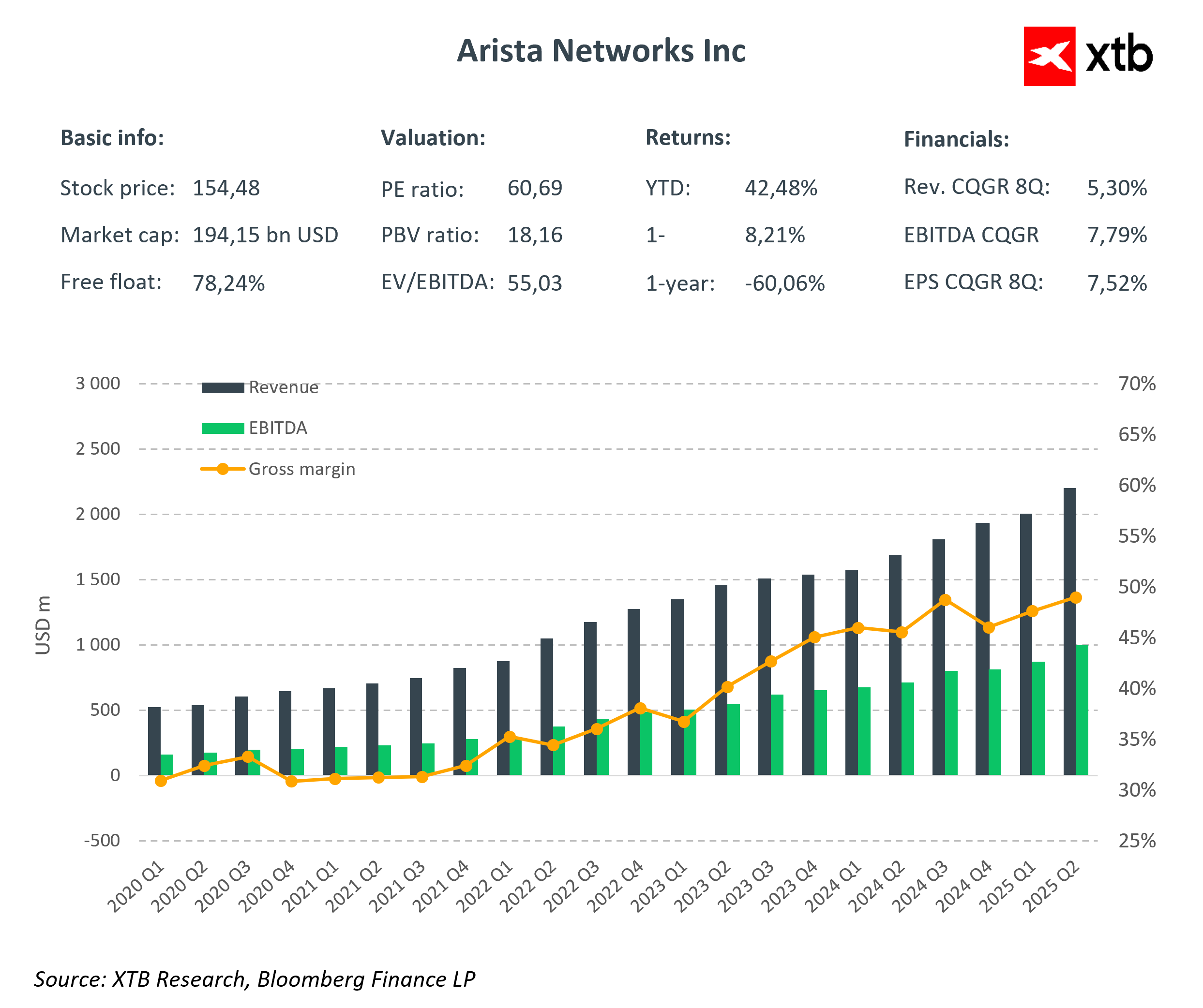

El consenso del mercado indica que los resultados del tercer trimestre de 2025 de Arista Networks deberían reflejar un crecimiento sólido y sostenido de los ingresos, junto con una alta rentabilidad.

-

Ingresos del 3T 2025: entre 2.280 y 2.330 millones de dólares, lo que representa un crecimiento interanual aproximado del 25%.

-

Ingresos por productos: alrededor de 1.900 millones de dólares.

-

Ingresos por servicios: aproximadamente 347 millones de dólares.

-

-

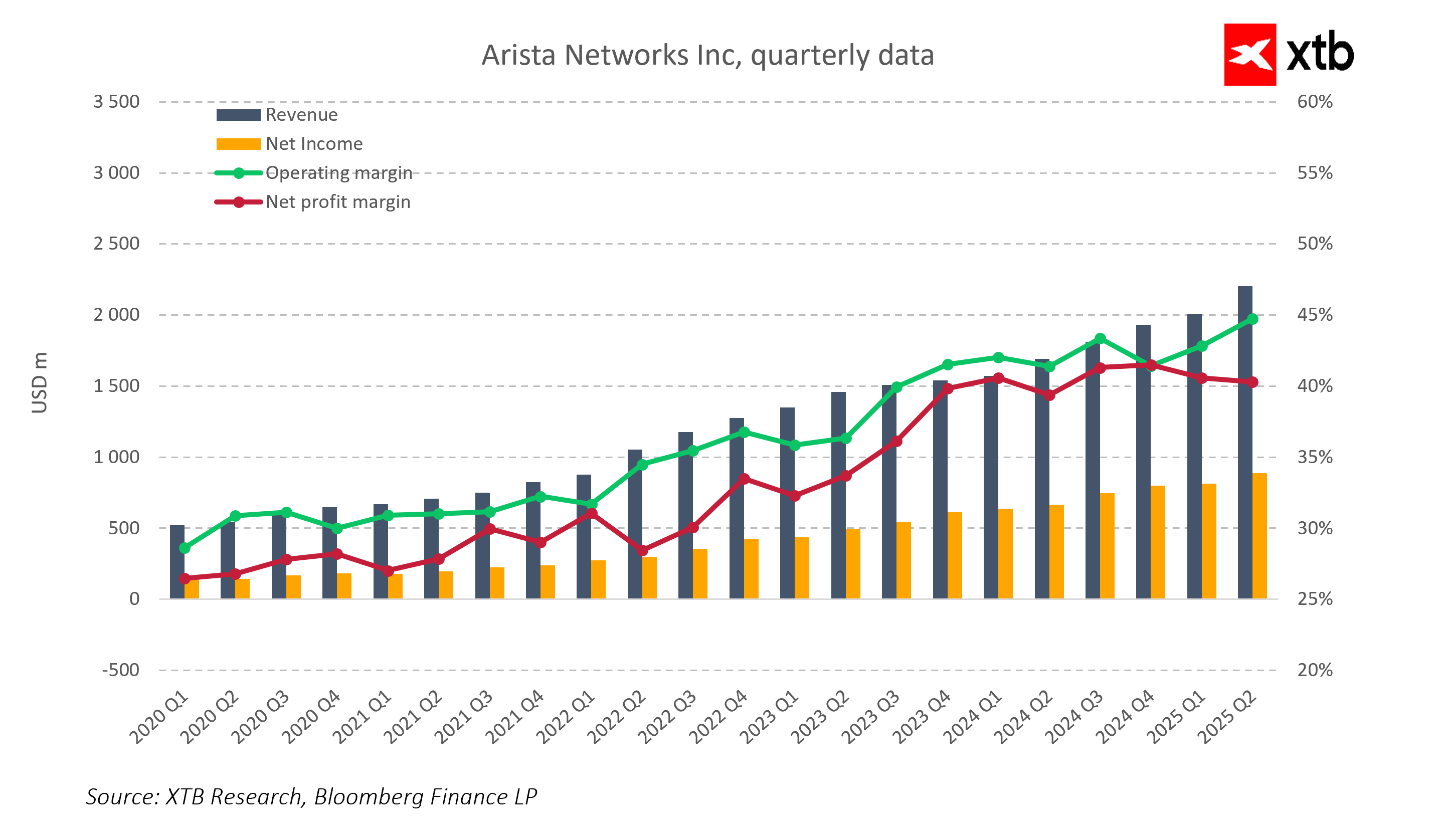

Beneficio por acción (BPA): aproximadamente 0,72 dólares, lo que representa un aumento superior al 13% interanual.

-

Margen bruto: estimado en 64,2%, ligeramente inferior al del trimestre anterior.

-

Margen operativo: alrededor del 47,5%, lo que confirma una rentabilidad sólida y constante.

Previsiones para el 4T 2025:

-

Ingresos: 2.330 millones de dólares

-

Margen bruto: 63,2%

La IA y los centros de datos como principales motores de crecimiento

El segmento de redes impulsadas por inteligencia artificial y los centros de datos de hiperescala representan actualmente las fuentes de ingresos más relevantes para Arista, con una contribución aproximada del 65% del total de ventas. La demanda de switches Ethernet de ultra alta velocidad, incluidos los de 100G, 400G y 800G, sigue creciendo. Las soluciones de Arista respaldan a clientes clave como Amazon, Google, Microsoft, Meta y Oracle, proporcionando infraestructura de IA a gran escala y alta fiabilidad. Las estimaciones apuntan a que los ingresos de Arista relacionados con la inteligencia artificial podrían alcanzar los 1.500 millones de dólares en 2025, y que el desarrollo de nuevas tecnologías de redes “scale-up” podría convertirse en una fuente de ingresos significativa a partir de 2027.

A pesar de las presiones sobre los costos y los desafíos en la cadena de suministro, Arista mantiene una de las rentabilidades más altas del sector. Los márgenes operativos se mantienen cerca del 47% y los flujos de efectivo provenientes de las operaciones son sólidos. Los ingresos por servicios aportan estabilidad financiera adicional y fortalecen las relaciones con los clientes, lo que permite a la empresa conservar su flexibilidad en un entorno competitivo.

Perspectivas y riesgos

A pesar de la fuerte demanda, la dirección de Arista no ha elevado su previsión para 2028 tras el Día del Inversor celebrado en septiembre. Los participantes del mercado estarán atentos a los comentarios del equipo directivo sobre los costos de los componentes ópticos, la presión sobre precios por parte de los proveedores de servicios en la nube (hyperscalers) y el potencial de expansión de márgenes en un entorno competitivo. Entre los principales riesgos se destacan la concentración de ingresos en unos pocos clientes grandes y la naturaleza cíclica de las inversiones en el sector de centros de datos.

Evaluación del mercado

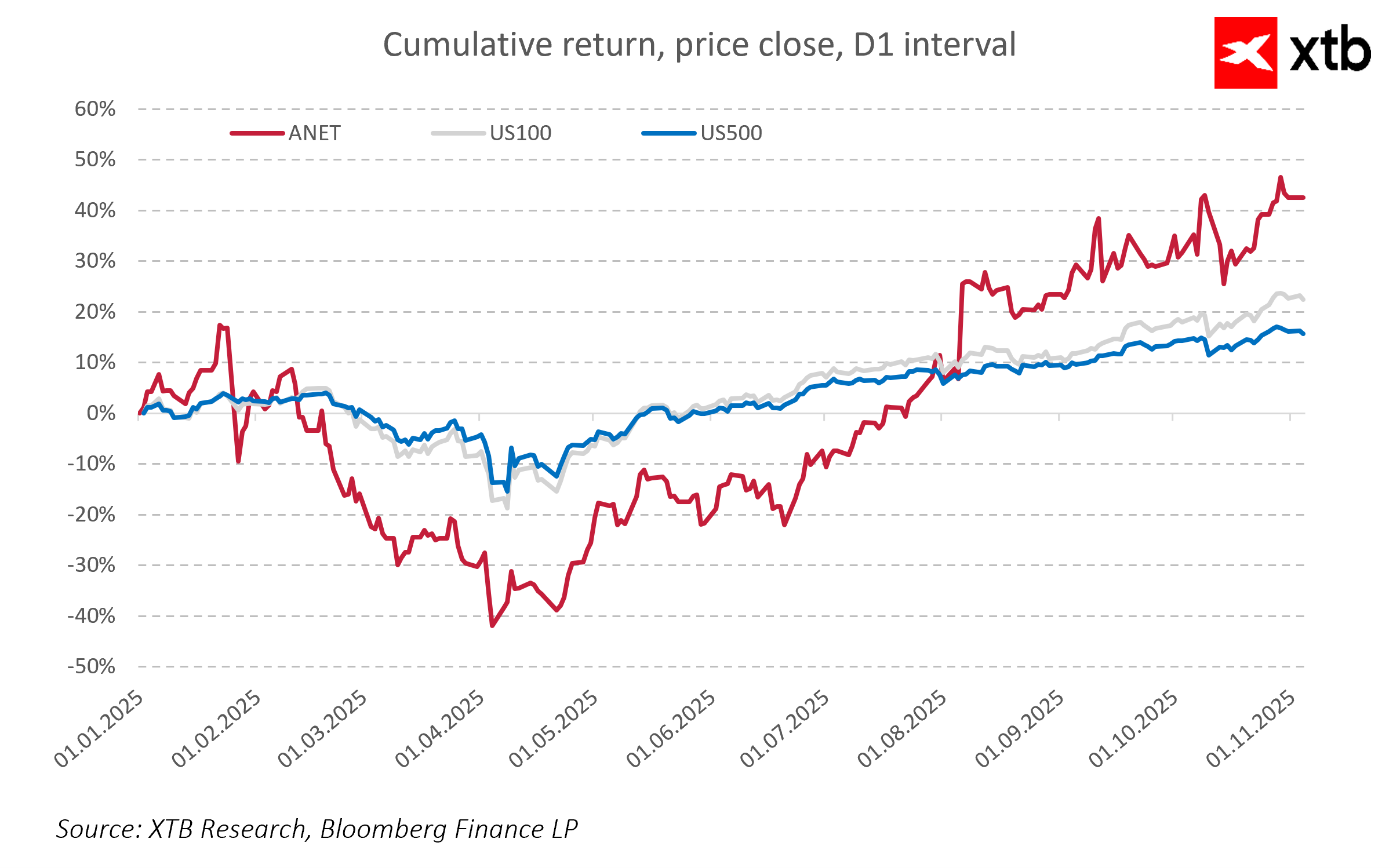

En los últimos 12 meses, el precio de las acciones de Arista Networks ha aumentado aproximadamente un 40%, reflejando las altas expectativas del mercado respecto a una expansión sostenida en el segmento de inteligencia artificial. Un factor clave que influirá en la reacción de los inversores tras los resultados será el tono de las proyecciones para los próximos trimestres y las tendencias de demanda en el área de redes impulsadas por IA.

Resumen

Arista Networks cierra el año con una sólida posición financiera, márgenes estables y una creciente presencia en el mercado de inteligencia artificial. La compañía continúa fortaleciendo su ventaja competitiva mediante tecnologías de red innovadoras, software avanzado y asociaciones con los principales proveedores de servicios en la nube (hyperscalers). Se espera que el informe trimestral de hoy confirme que Arista sigue siendo uno de los principales beneficiarios del crecimiento en infraestructura de IA y nube, manteniendo un potencial sólido para un mayor crecimiento de ingresos y expansión de márgenes en los próximos trimestres.

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

SpaceX: El mercado exige resultados ante su elevada valoración

Semiconductores rebotan, ¿suelo o trampa de mercado?

¿Está Microsoft ganando la carrera de la inteligencia artificial?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "