- La acumulación de datos macroeconómicos está moviendo a los mercados.

- Consumo y mercado laboral moderadamente sólidos, con expectativas de inflación al alza.

- La industria de defensa en EE. UU. muestra dudas sobre su posicionamiento.

- Fuerte ajuste contable en General Motors.

- Meta anuncia nuevos proveedores de energía.

- La acumulación de datos macroeconómicos está moviendo a los mercados.

- Consumo y mercado laboral moderadamente sólidos, con expectativas de inflación al alza.

- La industria de defensa en EE. UU. muestra dudas sobre su posicionamiento.

- Fuerte ajuste contable en General Motors.

- Meta anuncia nuevos proveedores de energía.

La sesión del viernes en Wall Street promete estar cargada de volatilidad y de factores capaces de mover precios. La jornada comienza con un leve avance, pero gradualmente los vendedores toman la iniciativa. Las mayores caídas se observan en el Dow Jones, con los futuros bajando cerca de 0,3%. El US500 muestra un mejor desempeño relativo, con descensos limitados a alrededor de 0,1%.

Desde hace casi 12 meses, la atención de los inversores se ha centrado principalmente en Donald Trump, cuya política sigue siendo tan volátil como controvertida. En los últimos días, el presidente estadounidense ordenó la compra de deuda hipotecaria y amenazó con prohibir la compra de viviendas unifamiliares por parte de entidades institucionales, medidas orientadas a mejorar la situación de los compradores en el mercado inmobiliario de EE. UU.

Al mismo tiempo, no cesan las controversias en torno a las empresas de defensa estadounidenses. Por un lado, el presidente amenaza con limitar la recompra de acciones y el pago de dividendos; por otro, promete un aumento significativo del presupuesto militar. El mercado sigue mostrando incertidumbre sobre cómo valorar estas señales contradictorias.

Datos macroeconómicos

Las instituciones estadounidenses publicaron hoy una serie de indicadores relevantes, principalmente relacionados con el mercado laboral y el sector inmobiliario.

La situación del mercado laboral se mantiene moderadamente buena, al menos desde el punto de vista estadístico, aunque persisten dudas sobre la calidad de los datos. El cambio de empleo no agrícola en diciembre fue de 50.000 puestos, frente a los 60.000 esperados, lo que supone una desaceleración respecto al mes anterior. Sin embargo, la tasa de desempleo bajó de 4,5% a 4,4%.

Lo que genera interrogantes es que, pese a la caída del desempleo, el empleo en el sector privado aumentó solo en 37.000 puestos, frente a los 64.000 esperados, algo especialmente llamativo considerando la estacionalidad del mercado laboral en EE. UU. Es posible que los datos vuelvan a estar influenciados por la reincorporación de personal despedido durante el cierre del gobierno.

En el mercado inmobiliario, los datos del lado de la oferta también lucen moderadamente positivos, con permisos de construcción e inicios de viviendas que se mantienen en niveles elevados pese a la incertidumbre del mercado.

Desde la Universidad de Michigan llegaron datos optimistas: todos los indicadores de confianza del consumidor superaron las expectativas del mercado. No obstante, este repunte vino acompañado de un ligero aumento en las expectativas de inflación.

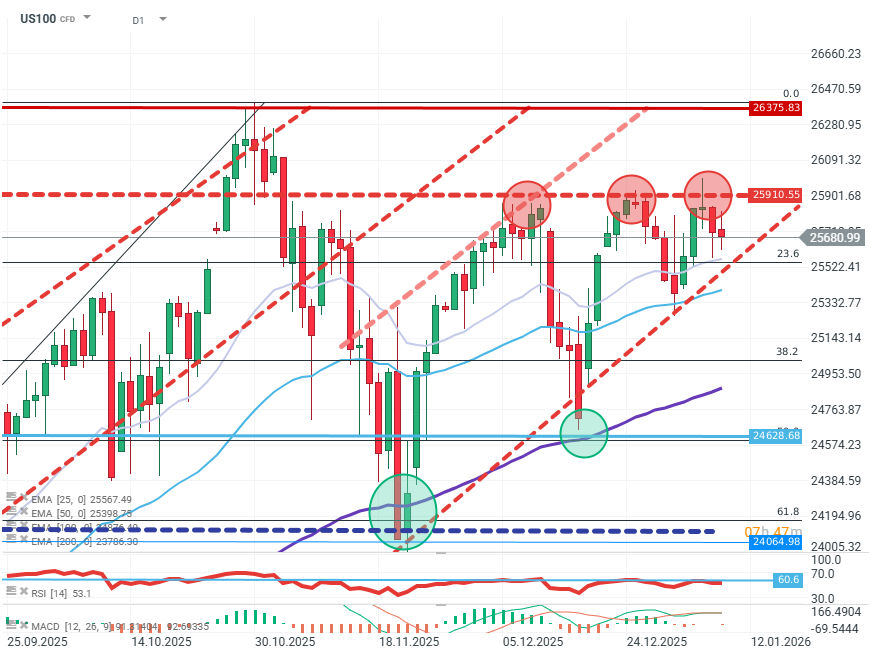

US100 (D1)

Fuente: xStation

Los compradores tienen claras dificultades para superar la zona de resistencia en torno a los 25.900 puntos. El impulso alcista se debilitó de forma evidente a finales de 2025 y sigue enfrentando obstáculos. El mercado ya ha rebotado tres veces en esa zona, lo que eleva la probabilidad de una corrección con un objetivo entre los niveles FIBO 23,6% y 38,2%.

Noticias corporativas:

-

TSMC (TSM.US): el fabricante taiwanés de chips publicó resultados con crecimiento de ingresos nuevamente de dos dígitos. Sin embargo, gran parte del crecimiento ya estaba descontado y el mercado no reaccionó a la publicación.

-

Johnson & Johnson (JNJ.US): la farmacéutica alcanzó un acuerdo con la administración del presidente estadounidense sobre precios de medicamentos y aranceles.

-

General Motors (GM.US): el conglomerado automotriz cae 2% tras anunciar pérdidas por USD 6.000 millones debido a cambios recientes en la política de vehículos eléctricos de la administración.

-

Oklo (OKLO.US) y Vistra (VST.US): las empresas energéticas suben varios puntos porcentuales tras firmar un acuerdo para suministrar energía a los centros de datos de Meta.

-

WD-40 (WDFC.US): el fabricante del conocido lubricante industrial cae cerca de 7% tras publicar resultados por debajo de lo esperado.

¿Recuperación de la eurozona? PMI positivos en Francia y Alemania

El yen cae, se desploma a mínimo de cuarenta años frente al dólar

Cierre de Mercado: Yen cae se desploma a mínimo de 40 años frente al dólar

Por qué los mercados resisten la guerra mejor de lo esperado

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "