- Broadcom (AVGO) reportó EPS no-GAAP de US$2.44 (est. US$2.39, beat US$0.05) e ingresos de US$22.187 millones (est. US$22.130 millones, beat US$57M), con IA semiconductor en US$10.800 millones (+143% interanual), por encima del estimado y de la propia proyección de la compañía.

- La guía para el Q3 apunta a US$29.400 millones (+84% interanual), con IA semiconductor proyectada en US$16.000 millones (+200% interanual); el salto secuencial es de más de US$7.000 millones respecto del Q2.

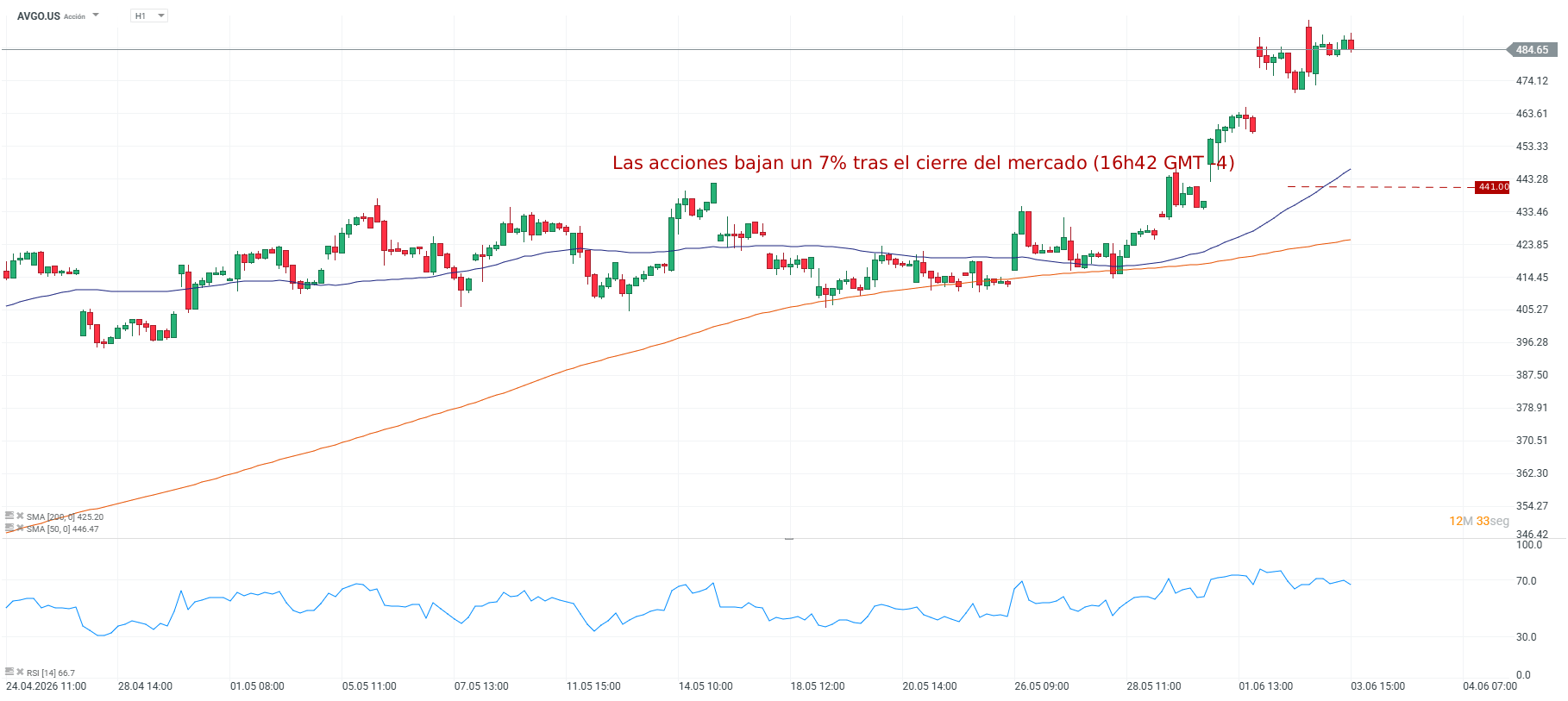

- La acción cede -7% en after-hours pese a los beats: cotizaba 32 veces utilidades proyectadas con precio objetivo promedio de analistas en US$480, prácticamente en línea con el cierre previo al reporte.

- Broadcom (AVGO) reportó EPS no-GAAP de US$2.44 (est. US$2.39, beat US$0.05) e ingresos de US$22.187 millones (est. US$22.130 millones, beat US$57M), con IA semiconductor en US$10.800 millones (+143% interanual), por encima del estimado y de la propia proyección de la compañía.

- La guía para el Q3 apunta a US$29.400 millones (+84% interanual), con IA semiconductor proyectada en US$16.000 millones (+200% interanual); el salto secuencial es de más de US$7.000 millones respecto del Q2.

- La acción cede -7% en after-hours pese a los beats: cotizaba 32 veces utilidades proyectadas con precio objetivo promedio de analistas en US$480, prácticamente en línea con el cierre previo al reporte.

Broadcom (AVGO.US) publicó esta tarde sus resultados del segundo trimestre fiscal 2026 y superó estimados en todas las líneas principales, incluyendo un beat en inteligencia artificial que la propia empresa no anticipaba. La acción cede -7% tras el cierre del mercado pese a la solidez del reporte, consecuencia de cuatro sesiones de ganancias que habían sumado más de US$280.000 millones en capitalización antes de los resultados.

Los números del trimestre

- BPA ajustado $2.44, estimado $2.39

- Ingresos ajustados $22,19 mil millones, estimado $22,13 mil millones

- Ingresos por soluciones de semiconductores de 15.01 mil millones de dólares, estimados de 14.65 mil millones de dólares

- Ingresos por semiconductores de IA 10.800 millones de dólares, estimados 10.670 millones de dólares

- Prevé unos ingresos del tercer trimestre de aproximadamente 29.400 millones de dólares

- Prevé ingresos por semiconductores de IA en el tercer trimestre de 16.000 millones de dólares, estimados de 17.200 millones de dólares

- Ve un margen EBITDA ajustado del tercer trimestre de alrededor del 68%

La métrica más relevante fue el segmento de semiconductor solutions, que generó US$15.009 millones (+79% interanual), elevando su participación en el total de ingresos del 56% al 68% respecto al mismo trimestre del año anterior. Dentro de ese bloque, la línea de inteligencia artificial reportó US$10.800 millones, +143% interanual, superando tanto el estimado de US$10.670 millones como el propio pronóstico interno de la compañía para el trimestre. El segmento de software de infraestructura aportó US$7.178 millones (+9% interanual), confirmando el desplazamiento del mix hacia el hardware de IA.

En términos de rentabilidad, el EBITDA ajustado alcanzó US$15.244 millones, equivalente al 69% de los ingresos (+52% interanual), nuevo récord histórico para la compañía. El flujo de caja libre fue de US$10.262 millones (46% del ingreso, +60% interanual), y el saldo de caja cerró el trimestre en US$19.628 millones frente a US$14.174 millones al cierre del trimestre anterior. La compañía confirmó además el dividendo trimestral de US$0.65 por acción, pagadero el 30 de junio.

Una guía que reescribe las expectativas del sector

La proyección para el tercer trimestre es la cifra que más destaca del reporte: ingresos de aproximadamente US$29.400 millones, un avance de 84% interanual y un salto secuencial de más de US$7.000 millones respecto del Q2. El CEO Hock Tan anticipó que el componente de inteligencia artificial en semiconductores crecerá más de 200% interanual en Q3, llegando a US$16.000 millones, impulsado por la demanda creciente de aceleradores personalizados y networking de IA. El margen operativo no-GAAP se proyecta en 67% del ingreso y el margen EBITDA ajustado en 68%.

La magnitud de esa cifra se explica por contratos firmados en abril que todavía no se reflejaban en el Q2. Anthropic planea ampliar su infraestructura de aproximadamente 1 gigavatio en 2026 a 3.5 gigavatios a partir de 2027, Google cerró un acuerdo de largo plazo para chips TPU con garantía de suministro de networking hasta 2031, y Meta formalizó una alianza para chips MTIA hasta 2029 con un compromiso inicial superior a 1 gigavatio. El Q3 será el primer trimestre donde esos compromisos se traducen en guidance actualizada.

Además, los hyperscaler tienen previsto destinar cerca de US$725.000 millones en capex en 2026, y el silicon de networking de Broadcom alimenta los clusters más grandes de Google, Amazon, Meta, Alibaba, Oracle y ahora los clusters TPU de Anthropic y los ASIC de OpenAI. La guía de Q3 implica que ese flujo de demanda se está acelerando, no estabilizando.

¿Por qué el mercado castiga a Broadcom pese a su sólido reporte?

- El software de infraestructura creció solo 9%: El segmento pasó de representar el 44% de los ingresos en Q2 FY25 al 32% hoy. Un crecimiento de 9% para el negocio de VMware, que debería ser el de mayor recurrencia y visibilidad, sugiere que la migración de licencias a suscripciones sigue generando fricción y que el negocio de software no está compensando la concentración creciente en hardware de IA.

- El margen EBITDA guiado para Q3 es 68%, un punto por debajo del Q2: La compañía acaba de reportar 69% de margen EBITDA en Q2 y guía 68% para Q3, cuando los ingresos van a crecer 84% interanual. En un entorno de crecimiento tan acelerado, el mercado esperaba expansión de márgenes por apalancamiento operativo, no compresión. Eso puede interpretarse como que los costos escalan igual o más rápido que el ingreso.

- El beat de ingresos fue de apenas US$57 millones sobre US$22.130 millones de estimado: Eso equivale a un 0.26% de beat, el más ajustado en varios trimestres. Para una empresa con 20 trimestres consecutivos de beats en BPA, ese margen tan estrecho puede leerse como una señal de que la visibilidad del backlog ya estaba perfectamente descontada por los analistas, sin espacio para sorprender al alza.

Fuente: xStation5.

Dólar hoy en Chile: el dólar baja con el cobre y la inflación de EE. UU. en foco

Mercados a Observar Hoy: OIL, COFFEE y USDJPY (11.08.2026)

🔴ANÁLISIS INTRADAY DE MERCADOS (11.08.2026)

Claves del día: los mercados se preparan para el IPC de EE.UU.

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "