-

El sistema global de fijación de precios del cobre enfrenta una prueba de estrés histórica debido a la escasez de mineral y al dominio de China.

-

Las negociaciones de TC/RC para 2026 podrían romper el mecanismo de referencia anual, abriendo la puerta a acuerdos bilaterales o precios trimestrales.

-

El avance de las fundiciones chinas ha dejado a competidores globales con cierres, recortes de producción y deterioro severo en sus márgenes.

-

El sistema global de fijación de precios del cobre enfrenta una prueba de estrés histórica debido a la escasez de mineral y al dominio de China.

-

Las negociaciones de TC/RC para 2026 podrían romper el mecanismo de referencia anual, abriendo la puerta a acuerdos bilaterales o precios trimestrales.

-

El avance de las fundiciones chinas ha dejado a competidores globales con cierres, recortes de producción y deterioro severo en sus márgenes.

Un sistema bajo presión: China mueve el tablero del cobre

La estructura de fijación de precios que sostiene a la industria mundial del cobre llega esta semana a un punto crítico. Las negociaciones entre grandes mineras y fundiciones —base del sistema TC/RC— se desarrollan en un contexto donde las tensiones geopolíticas aumentan, la oferta es limitada y China concentra un poder nunca antes visto.

Si quieres analizar el impacto del cobre y China en los mercados globales y operar metales con spreads competitivos, abre una cuenta real en XTB:

Abre tu cuenta real en XTB aquí

“Las tensiones se han ido acumulando durante años, impulsadas por la rápida expansión de la capacidad de procesamiento china, que ya supera holgadamente la producción minera global”, señalan analistas del sector.

Este desajuste ha puesto en duda la continuidad del mecanismo de referencia anual, un pilar tradicional mediante el cual las mineras acuerdan condiciones con fundiciones chinas, que posteriormente sirven de guía al mercado global.

Un momento decisivo en Shanghái

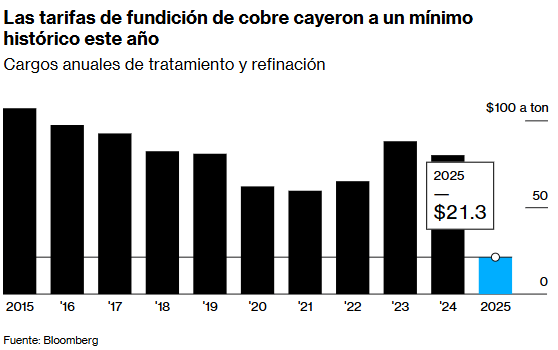

Las miradas están puestas en la Semana del Cobre de Asia en Shanghái, escenario donde se definirá buena parte del suministro para 2026. Después de que las tarifas de tratamiento y refinación (TC/RC) se desplomaran a mínimos históricos este año, las mineras buscan condiciones más estrictas para evitar un deterioro aún mayor de sus ingresos.

Craig Lang, analista de CRU Group, anticipa que el sistema anual de referencia podría fracturarse:

“Vemos un nuevo colapso del sistema. El resultado podría incluir acuerdos bilaterales, topes y pisos en los TC/RC, o incluso precios trimestrales”.

China: expansión acelerada y ganancias récord

En el centro del conflicto se encuentra China, cuya industria del cobre continúa expandiéndose incluso cuando las tarifas anuales y los cargos spot han caído a niveles insostenibles para la mayoría de las fundiciones globales.

China está “desplazando a los actores extranjeros”, asegurando gran parte del suministro mundial y presionando la estructura global de tarifas, según Panmure Liberum.

A pesar de los TC/RC deprimidos, muchas fundiciones chinas han registrado grandes ganancias, impulsadas por:

-

márgenes del cobre refinado, clave en construcción y cableado,

-

precios atractivos del ácido sulfúrico, subproducto esencial,

-

costos de capital significativamente más bajos.

Mientras tanto, el mundo experimenta cierres y recortes:

-

JX Advanced Metals recortó decenas de miles de toneladas este año.

-

Glencore recibió apoyo estatal para mantener activa su fundición de Mount Isa.

El cobre en la LME cotiza a 10.777 USD por tonelada, con retrocesos desde el máximo histórico sobre los 11.200 USD registrado a fines de octubre.

Crece la resistencia internacional

La presión contra el dominio chino aumenta.

Fundiciones de Japón, Corea del Sur y España emitieron un inusual comunicado conjunto contra TC/RC “punitivos” y políticas que “no reflejan una dinámica de mercado justa”.

Japón incluso ha comenzado a unir a sus fundiciones para reforzar su poder de negociación ante lo que califican como condiciones “gravemente deterioradas”.

El ajuste estructural continúa: lo que empezó como un problema temporal de suministro en 2023 hoy se ha convertido en una escasez global persistente, agravada por interrupciones en grandes minas.

“Las negociaciones del cobre para 2026 presentan un juego brutal de supervivencia industrial”, advierte Panmure Liberum.

Tratamiento puntual negativo y ruptura del modelo

Los TC/RC spot han caído a niveles inéditos: –60 USD por tonelada, situación que no solo complica a las fundiciones, sino que también desincentiva a las propias mineras a seguir el índice de referencia.

Freeport-McMoRan, una de las mayores productoras del mundo, anunció su intención de romper con el esquema actual, afirmando que la viabilidad de muchos clientes está en riesgo.

“Lo más preocupante es el volumen que las fundiciones chinas podrán asegurar mediante contratos anuales”.

China, que produjo 9,7% más de cobre refinado este año, seguirá comprando mientras pueda pagar. La expansión programada para 2025 y 2026, junto con los compromisos gubernamentales de crecimiento, limitará cualquier reducción.

Retrasos en Nvidia: ¿Está en riesgo el proyecto Kyber?

Strategy profundiza sus pérdidas por Bitcoin

Las acciones de Dell vuelven a subir gracias a Trump

Las declaraciones del secretario general de la OTAN impulsan a las acciones europeas de defensa

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "