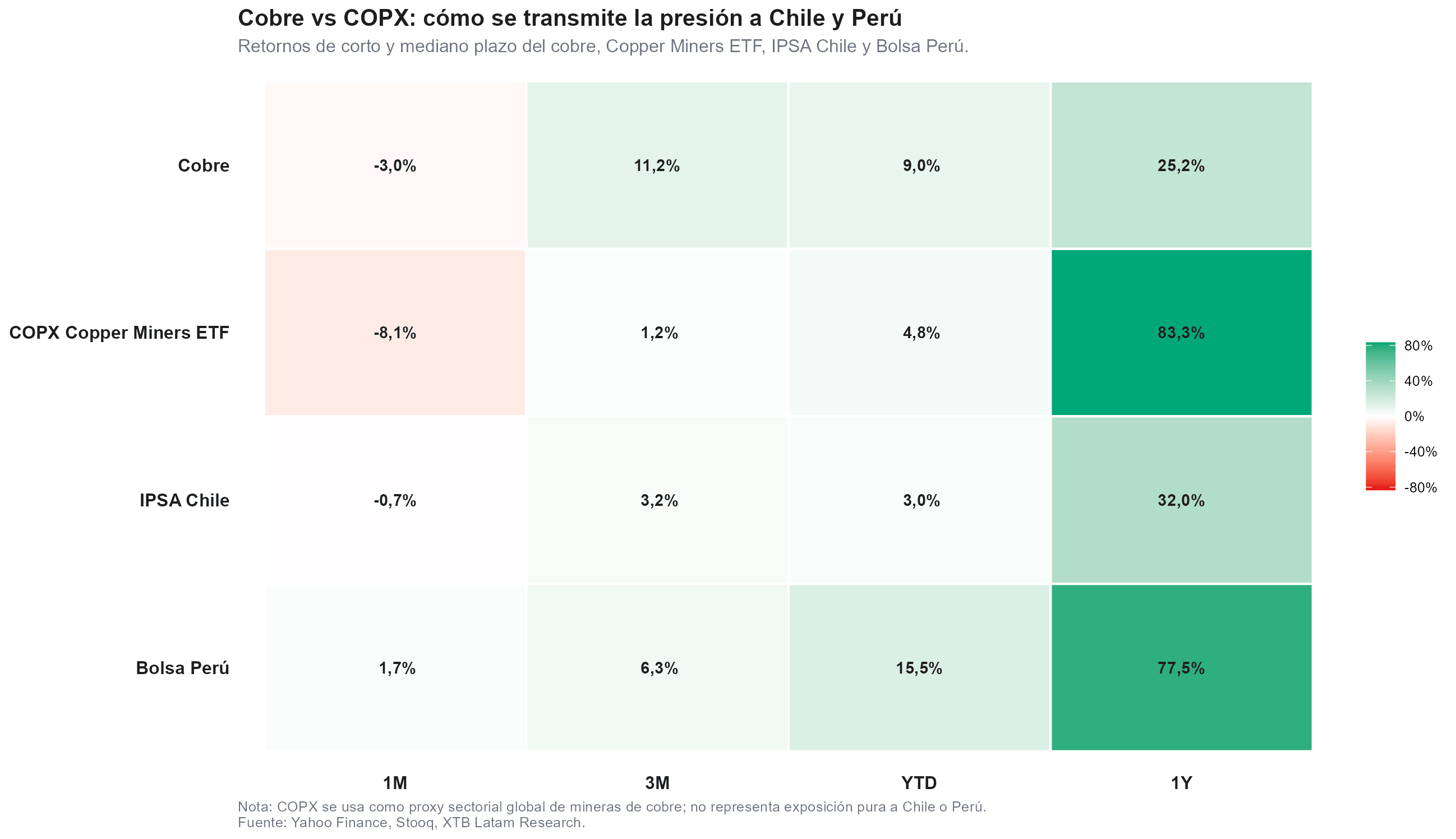

- El cobre retrocedió 3,85% en la semana hasta $13,066 por tonelada en el LME, mínimo de siete semanas, presionado por el dólar en máximos de 13 meses y la señal hawkish de la Fed que elevó las expectativas de alza de tasas en 2026.

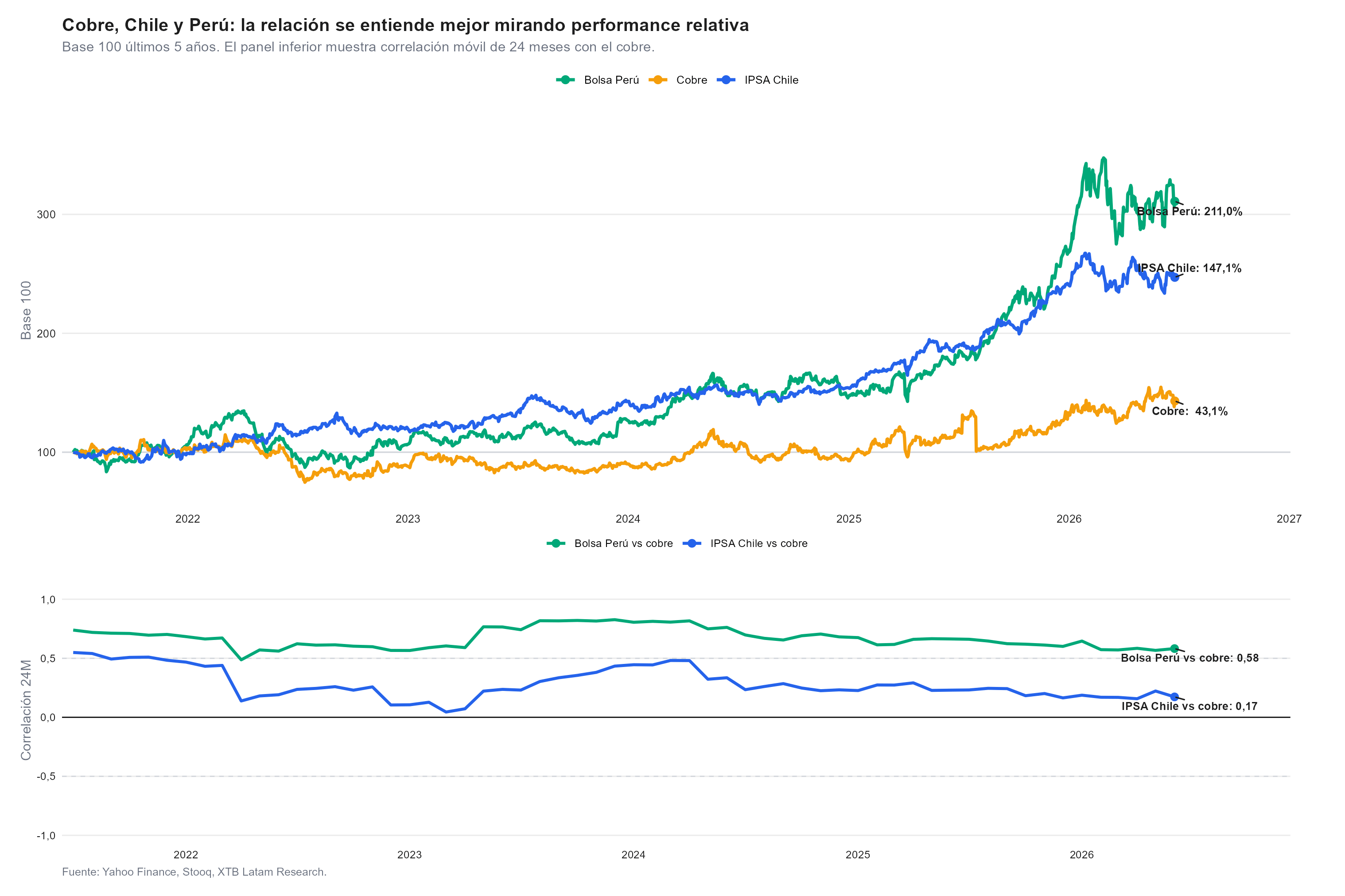

- La Bolsa de Perú mueve históricamente 0,85% por cada 1% de movimiento del cobre, con 82% de coincidencia de dirección en los últimos cinco años; el IPSA de Chile registra solo 0,17 de beta y 57% de hit ratio, una relación apenas superior al azar.

- Trump debe decidir antes de fin de junio si avanza con un arancel del 15% al cobre refinado a partir de 2027; Morgan Stanley asigna 43% de probabilidad a ese escenario, lo que sostiene la prima del Comex sobre el LME en niveles históricamente elevados.

- El cobre retrocedió 3,85% en la semana hasta $13,066 por tonelada en el LME, mínimo de siete semanas, presionado por el dólar en máximos de 13 meses y la señal hawkish de la Fed que elevó las expectativas de alza de tasas en 2026.

- La Bolsa de Perú mueve históricamente 0,85% por cada 1% de movimiento del cobre, con 82% de coincidencia de dirección en los últimos cinco años; el IPSA de Chile registra solo 0,17 de beta y 57% de hit ratio, una relación apenas superior al azar.

- Trump debe decidir antes de fin de junio si avanza con un arancel del 15% al cobre refinado a partir de 2027; Morgan Stanley asigna 43% de probabilidad a ese escenario, lo que sostiene la prima del Comex sobre el LME en niveles históricamente elevados.

El cobre (COPPER) perdió 3,85% en la semana y tocó su nivel más bajo en siete semanas el miércoles en el LME, en una corrección que tiene consecuencias para los inversores de Chile y Perú. Los dos países concentran una parte significativa de la producción global del metal y sus mercados de renta variable han estado expuestos históricamente a sus movimientos.

La diferencia clave es que esa exposición no es igual entre ambos, entenderla es lo que permite calibrar qué tanto de la caída del metal se transmite efectivamente a cada bolsa.

Las presiones que enviaron al cobre a mínimos de siete semanas

El dólar, que extendió sus ganancias hasta niveles de 13 meses esta semana, encarece al cobre para los compradores que operan en otras divisas y reduce la demanda implícita. Fue el quinto día consecutivo de avance del índice dólar cuando el metal tocó $13,066 por tonelada, borrando parte importante del avance acumulado en 2026. Además, el giro hawkish de Kevin Warsh en su primera reunión elevó las expectativas de alza de tasas, presionando a los activos de riesgo incluyendo los metales industriales, el panorama indica que el trading de metales base está actualmente dominado por la política monetaria estadounidense, con posiciones especulativas largas prácticamente inexistentes.

La demanda china actúa como amortiguador pero no como contrapeso suficiente, Bloomberg reportó que compradores chinos incrementaron sus primas de físico esta semana, señal de demanda al contado, pero describió ese comportamiento como compras de "mano a mano" para mitigar riesgos comerciales antes que como acumulación estratégica. La debilidad del consumo doméstico chino, con ventas minoristas cayendo 0,6% interanual en mayo por primera vez desde el fin del COVID, limita el alcance de ese soporte de corto plazo. El cobre recuperó 2,2% el jueves impulsado por el rebote global de acciones tras el reporte de Micron y una lectura de PCE en línea, pero la presión de fondo persiste.

Chile y Perú frente al cobre

Para entender cómo el movimiento del cobre afecta a cada bolsa, podemos utilizar un par de métricas. La correlación mide qué tan seguido se mueven en la misma dirección, el beta cuantifica cuánto se mueve la bolsa por cada 1% que se mueve el metal y el hit ratio indica en qué porcentaje de los meses históricos ambos activos fueron en la misma dirección. Para la Bolsa de Perú, esas métricas son 0,58, 0,85 y 82% respectivamente, o sea, en 82 de cada 100 meses, cuando el cobre subió la bolsa peruana también subió, con una magnitud promedio de 0,85% por cada 1% de movimiento del metal.

El IPSA de Chile muestra un perfil completamente distinto: correlación de 0,17, beta de 0,17 y hit ratio de 57,4%. Un hit ratio tan cercano al 50% implica que la coincidencia de dirección con el cobre es apenas superior al azar. Eso no significa que el metal no importe para Chile, sino que los retornos del índice están determinados principalmente por otros factores: la composición sectorial más diversificada del IPSA, el comportamiento del peso chileno y la dinámica de tasas del Banco Central. La correlación móvil de 24 meses muestra que la relación del IPSA con el cobre ha sido baja y estable, mientras que la de Perú, aunque ha oscilado, se mantiene significativamente más alta.

Un dato adicional que el gráfico de cinco años pone en perspectiva es que tanto el IPSA (+147,1%) como la Bolsa de Perú (+211%) superaron ampliamente al cobre (+43,1%) en el período completo. Eso confirma que ambos mercados tienen motores propios más allá del metal, lo que modera la lectura directa de causalidad, una caída del cobre no arrastra automáticamente a ninguna de las dos bolsas, pero sí establece un viento en contra más intenso para Perú que para Chile.

El arancel de Trump y lo que viene para el metal

La incertidumbre inmediata sobre el cobre no viene solo de la política monetaria estadounidense, porque Trump debe decidir antes de fin de junio si avanza con un arancel del 15% sobre las importaciones de cobre refinado a partir de enero de 2027, siguiendo la recomendación que el Departamento de Comercio está por entregar. Morgan Stanley asigna 43% de probabilidad a ese escenario, mientras BNP Paribas espera un retraso de la decisión, que sería el escenario de menor impacto de corto plazo. Un anuncio de arancel generaría un nuevo flujo de metal hacia los almacenes del Comex, ensanchando la prima estadounidense sobre el LME y potencialmente beneficiando a productores con operaciones en EE.UU. como Freeport-McMoRan. Una negativa eliminaría esa prima y podría desencadenar ventas del cobre acumulado en territorio estadounidense durante meses de especulación.

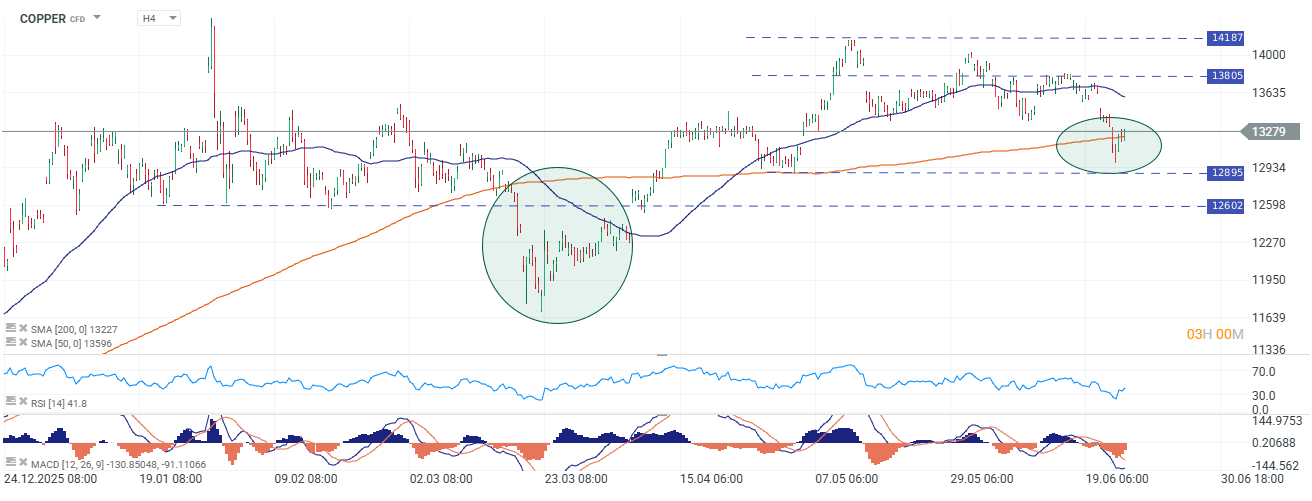

El gráfico H4 del cobre CFD muestra que el metal acaba de descender hasta testear la SMA(200) en 13,227 por primera vez desde que el ciclo alcista del año ganó tracción, y es exactamente ese punto de contacto el que el segundo círculo verde marcado señala en el gráfico. El MACD confirma que la corrección tiene impulso propio y el RSI está en zona de debilidad sin sobreventa, lo que deja recorrido adicional a la baja si el soporte cede.

Sostener la SMA(200) en 13,227 es la condición mínima para que la corrección siga siendo táctica y no estructural; perderla de forma sostenida abriría los niveles de 12,895 y 12,602 como próximas referencias, con implicancias directas para los inversores de renta variable en Perú que siguen con mayor exposición al ciclo del metal rojo.

Fuente: xStation5.

Cobre cerca de máximos históricos: ¿hasta dónde llegará el precio?

Resultados de AMD en el segundo trimestre: ¿por qué decepcionan?

Cierre de mercado: Se detiene la racha alcista en las bolsas

Tres claves de los primeros resultados de SpaceX tras la IPO

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "