- ExxonMobil estima que el conflicto le costó entre 1.000 y 1.600 millones de dólares en producción en el primer trimestre, al mismo tiempo que precios más altos le aportaron más de 2.000 millones adicionales en ingresos, ilustrando la paradoja central del sector: la guerra es cara y rentable a la vez.

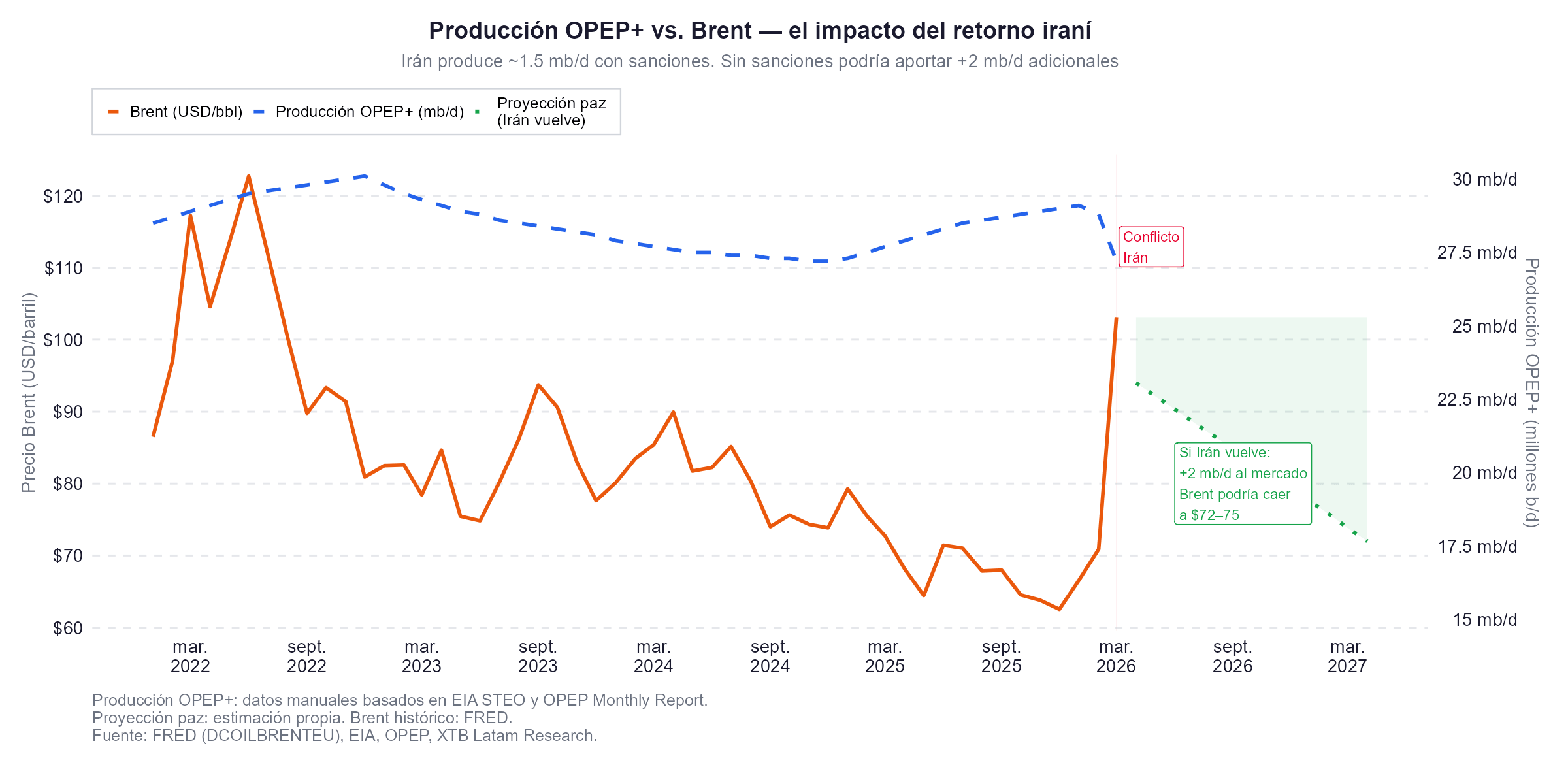

- Los futuros del WTI para entrega en otoño ya cotizan en los 70-75 dólares, frente a los 95 actuales, lo que sugiere que el mercado descuenta una normalización gradual del suministro si el alto el fuego se consolida, con implicaciones directas sobre los márgenes del sector para el segundo semestre.

- La recuperación de la producción en el Golfo llevará meses, no días: con al menos 10 millones de barriles diarios fuera del mercado, infraestructura dañada en más de 40 instalaciones y Qatar Gas advirtiendo que Ras Laffan tardará hasta cinco años en recuperar su capacidad exportadora, el crudo seguirá elevado mucho después de que se firme cualquier acuerdo.

- ExxonMobil estima que el conflicto le costó entre 1.000 y 1.600 millones de dólares en producción en el primer trimestre, al mismo tiempo que precios más altos le aportaron más de 2.000 millones adicionales en ingresos, ilustrando la paradoja central del sector: la guerra es cara y rentable a la vez.

- Los futuros del WTI para entrega en otoño ya cotizan en los 70-75 dólares, frente a los 95 actuales, lo que sugiere que el mercado descuenta una normalización gradual del suministro si el alto el fuego se consolida, con implicaciones directas sobre los márgenes del sector para el segundo semestre.

- La recuperación de la producción en el Golfo llevará meses, no días: con al menos 10 millones de barriles diarios fuera del mercado, infraestructura dañada en más de 40 instalaciones y Qatar Gas advirtiendo que Ras Laffan tardará hasta cinco años en recuperar su capacidad exportadora, el crudo seguirá elevado mucho después de que se firme cualquier acuerdo.

Las empresas petroleras llegaron al alto el fuego con una dualidad financiera sin precedentes de ganancias históricas por el crudo caro y pérdidas de producción por el conflicto que las generó. ExxonMobil lo documentó esta semana en su filing ante la SEC que los precios más altos aportaron más de 2.000 millones de dólares adicionales en ingresos en el trimestre, pero la caída de producción en Oriente Medio, estimada en un 6% respecto al cuarto trimestre, y los daños a instalaciones costaron entre 1.000 y 1.600 millones de dólares, parcialmente compensando el windfall.

El balance neto es positivo para el sector, pero mucho menos espectacular de lo que el alza del crudo haría suponer. Un acuerdo de paz cambiaría radicalmente esa ecuación, aunque no de la forma ni con la velocidad que el mercado de futuros sugiere.

Lo que el sector ganó con la guerra

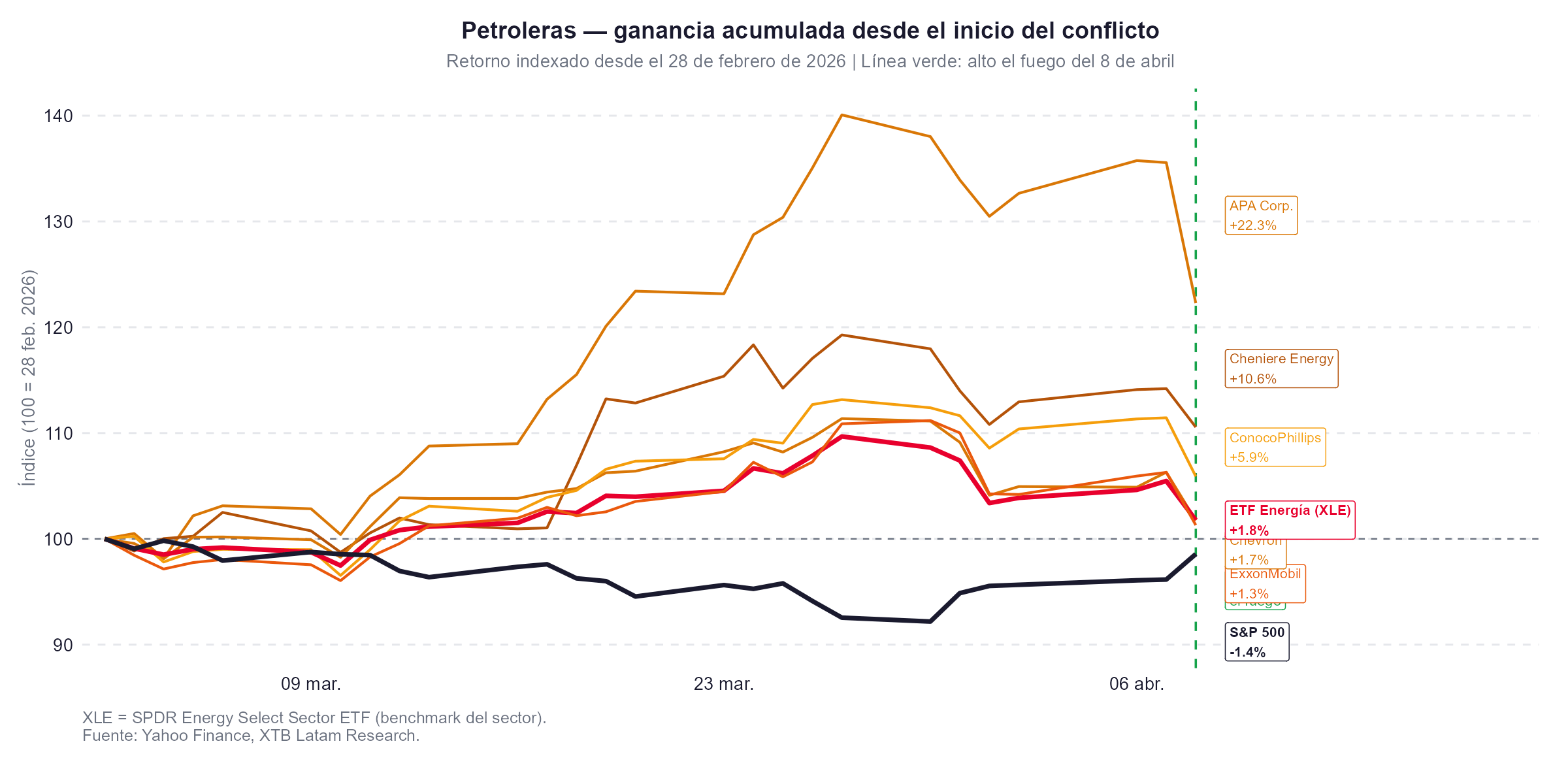

Antes de analizar el impacto de la paz, conviene calibrar la magnitud del período previo. Las acciones energéticas acumularon el mejor trimestre relativo de su historia en el S&P 500 con una subida del 39% mientras el índice caía un 4,6%. ExxonMobil, Chevron y Shell ganaron más de un 20% en el año antes del alto el fuego. Rystad Energy estimó que las productoras estadounidenses podrían acumular 63.000 millones de dólares adicionales en beneficios con el crudo por encima de los 100 dólares.

Cuando el WTI pasa de 65 a 110 dólares, cada barril adicional se vende a un precio casi un 70% superior con costos de producción prácticamente iguales. La profundidad del margen operativo se multiplica de forma no lineal. Eso explica por qué las acciones del sector subieron incluso mientras el S&P 500 caía, los inversores compraban el diferencial.

Sin embargo, muchas productoras habían cubierto parte de su producción mediante contratos de hedging a precios previos al conflicto, Rystad estima un precio de cobertura promedio de unos 57 dólares por barril para aproximadamente un tercio de la producción del sector. Esas compañías no pudieron aprovechar plenamente el alza. Y las empresas con operaciones directas en el Golfo (Exxon, TotalEnergies, BP, Eni) vieron cómo el crudo que no podían sacar del mercado limitaba los beneficios que debería haberles generado el precio alto.

El dilema de la paz

Un acuerdo de paz permanente actuaría sobre el sector a través de dos fuerzas que se mueven en sentido contrario y cuyo balance neto depende del timing.

El mercado de futuros ya la descuenta, el contrato de WTI para diciembre de 2026 cotizaba en la zona de los 70-75 dólares el miércoles, muy por debajo de los 95 del contrato de junio. El mercado está apostando a que la normalización del suministro comprimirá el precio hacia niveles pre-conflicto a lo largo del segundo semestre. Para las productoras, eso significa que los márgenes extraordinarios que caracterizaron el primer trimestre se reducirán de forma progresiva.

Además, una recuperación de la producción, porque con la paz, los pozos cerrados en el Golfo comenzarían a reabrirse, los tanqueros empezarían a transitar el Estrecho de Ormuz y los volúmenes perdidos durante el conflicto retornarían al mercado. Para las compañías con operaciones en la región (Exxon, Shell, TotalEnergies, BP, Eni, Repsol) eso significa recuperar ingresos por volumen que compensan parcialmente la caída de precio por barril.

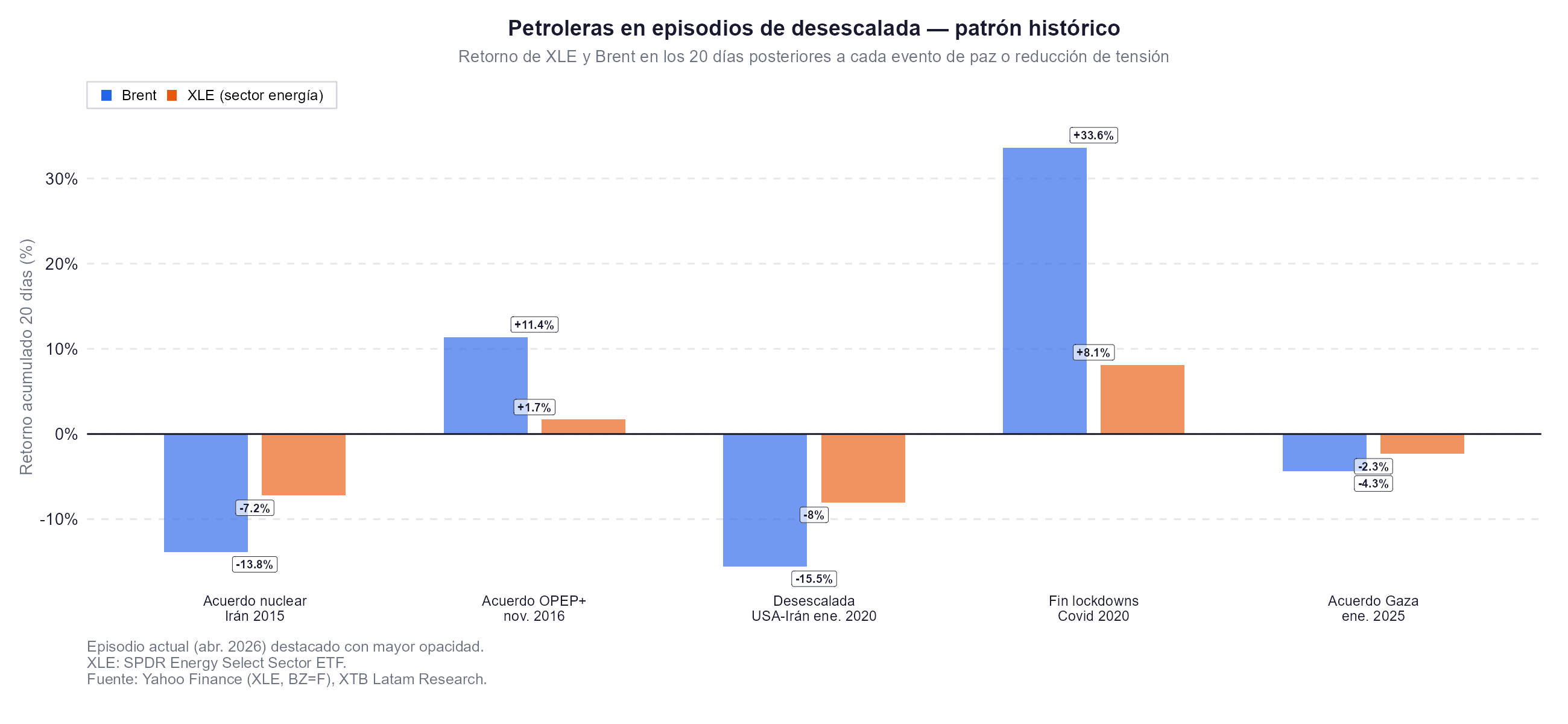

El resultado neto para el sector dependerá de qué llegue primero y con qué velocidad, una vez que si el precio cae rápido pero la producción tarda meses en recuperarse. Ese es el escenario que la mayoría de los analistas considera más probable, las petroleras atravesarían un período de transición difícil, sin el precio alto que compensaba las pérdidas de volumen, y sin el volumen recuperado que compensaría el precio más bajo.

Por qué la recuperación llevará más tiempo de lo que el mercado descuenta

La perspectiva del mercado de futuros, crudo de vuelta a los 70 dólares para el otoño, asume una normalización del suministro que los analistas sectoriales consideran excesivamente optimista.

El primer obstáculo es físico, porque los tanqueros no entrarán al Golfo con la misma agilidad con la que los futuros caen en pantalla. Porque ¿quién va a estar cómodo moviendo barcos cuando drones y misiles siguen disparándose por la región?", el Baltic Dirty Tanker Index llegó a 3.737 durante el conflicto, frente a los 1.000 habituales, y las primas de seguro marítimo se cuadruplicaron. Incluso tras la firma de un acuerdo permanente, esas primas tardarán semanas o meses en normalizarse, porque los aseguradores necesitan verificar que el riesgo operativo ha desaparecido de forma creíble.

El segundo obstáculo es técnico, la compañía ExxonMobil advirtió que no es tan simple como abrir una válvula para recuperar la producción. Los pozos cerrados requieren estabilización de presión en los yacimientos subterráneos. Las instalaciones dañadas necesitan reparación antes de que puedan operar con seguridad. Rystad Energy estima que la reparación completa de la infraestructura dañada en la región costará más de 25.000 millones de dólares y podría llevar años. Qatar Gas fue la fuente más directa: la planta Ras Laffan, que produce aproximadamente un quinto del GNL mundial, ha declarado fuerza mayor en algunos contratos y advierte que tardará hasta cinco años en recuperar su capacidad exportadora completa.

El tercer obstáculo es el inventario, una vez que con al menos 10 millones de barriles diarios fuera del mercado durante cinco semanas, los inventarios globales se han vaciado de forma significativa. Incluso con la producción normalizada, la reposición de esos inventarios creará demanda adicional que mantendrá los precios por encima de los niveles pre-conflicto durante meses. Jamus Lim, del ESSEC Business School, proyecta que el crudo se mantendrá en torno a los 100 dólares por barril hasta finales del verano incluso en el escenario de resolución más optimista.

Ganadores y perdedores dentro del sector

No todas las petroleras se beneficiarán o sufrirán por igual de la transición hacia la paz.

Las productoras estadounidenses sin exposición directa al Golfo, principalmente las del Permian Basin como ConocoPhillips y Occidental Petroleum, son las que mejor capturan el período de transición. Durante el conflicto vendieron al precio de guerra sin sufrir pérdidas de producción. Con la paz, verán caer el precio pero recuperarán volumen en un mercado que tardará meses en normalizarse. Son el perfil más equilibrado del sector en este entorno.

Las majors integradas con operaciones en Oriente Medio (Exxon, TotalEnergies, Shell, BP) enfrentan una situación más compleja. Durante el conflicto pagaron el doble costo de producción perdida y precio alto que no podían capitalizar plenamente. Con la paz, recuperarán volumen gradualmente pero a precios en proceso de normalización. Su recuperación será progresiva pero real, especialmente a medida que los proyectos de reparación de instalaciones avancen.

Las exportadoras de GNL son el subgrupo con mayor incertidumbre, Cheniere Energy y Venture Global, que lideraron las caídas el miércoles con pérdidas del 12% y el 5,9% respectivamente, enfrentan el doble problema de la caída del precio spot del gas y de un mercado físico que tardará años en recuperar la capacidad exportadora perdida en Qatar. Para ellas, un acuerdo de paz acelera la normalización de precios pero no resuelve el problema de capacidad a mediano plazo.

La paradoja del sector

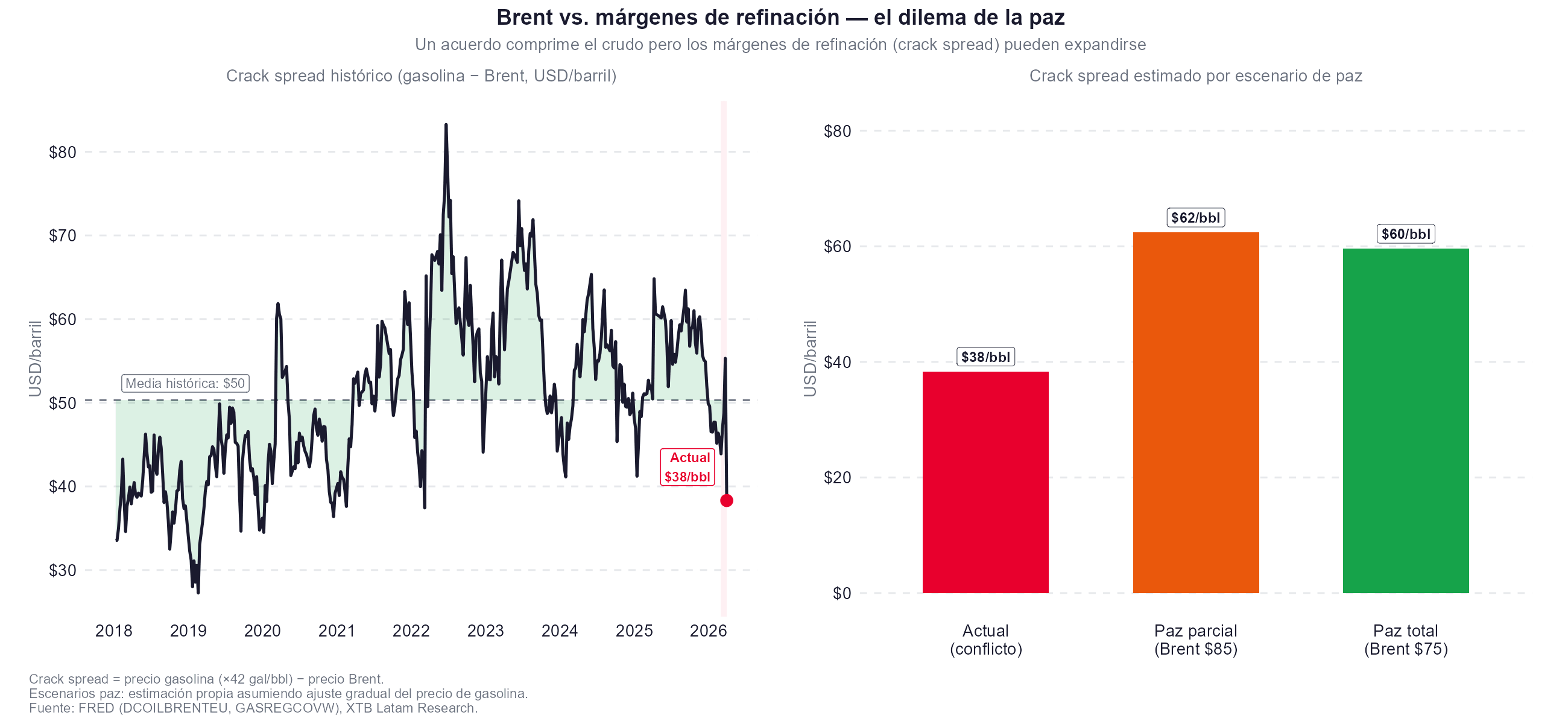

Hay un punto óptimo para el precio del crudo desde la perspectiva de la industria, entre los 60 y los 90 dólares por barril, donde los márgenes son sólidos sin generar los efectos macroeconómicos negativos que destruyen la demanda. El conflicto empujó los precios muy por encima de ese rango, generando ganancias extraordinarias a corto plazo pero también las semillas de la destrucción de demanda que amenaza al sector a largo plazo. Con el crudo por encima de los 100 dólares de forma sostenida, los consumidores buscan alternativas, los gobiernos aceleran políticas de eficiencia energética y las empresas revisan sus cadenas de suministro para reducir dependencia del petróleo.

Un acuerdo de paz que devuelva el crudo al rango de los 70-80 dólares sería, paradójicamente, mejor para la salud a largo plazo del sector que el windfall de los 110 dólares, aunque el mercado de acciones tarde varios trimestres en digerir esa transición.

__________

📊 Más de 27 MIL inversionistas ya reciben nuestras alertas de mercado, análisis diarios y acceso a seminarios en vivo directamente en su WhatsApp. Unirse es gratis y puedes salirte cuando quieras. Quiero unirme

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Tres motivos detrás de la intervención conjunta en el yen

Gráfico del día: el yen cae desde máximos de 40 años: ¿qué sigue? (03.08.2026)

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "