- El regreso de El Niño vuelve a poner presión sobre los mercados agrícolas porque amenaza lluvias, floración y rendimientos en regiones clave para azúcar, café y cacao.

- El azúcar aparece especialmente sensible por el riesgo sobre el monzón en India y Tailandia, mientras el café enfrenta más incertidumbre sobre la próxima cosecha brasileña que sobre la oferta inmediata.

- El cacao sigue siendo el mercado más vulnerable debido a su dependencia de África occidental y a la posibilidad de nuevas tensiones de oferta si las condiciones secas persisten durante la próxima campaña.

- El regreso de El Niño vuelve a poner presión sobre los mercados agrícolas porque amenaza lluvias, floración y rendimientos en regiones clave para azúcar, café y cacao.

- El azúcar aparece especialmente sensible por el riesgo sobre el monzón en India y Tailandia, mientras el café enfrenta más incertidumbre sobre la próxima cosecha brasileña que sobre la oferta inmediata.

- El cacao sigue siendo el mercado más vulnerable debido a su dependencia de África occidental y a la posibilidad de nuevas tensiones de oferta si las condiciones secas persisten durante la próxima campaña.

El Niño no mueve los mercados agrícolas por superstición climática. Los mueve porque altera lluvias, temperaturas, calendarios de siembra y floración en algunos de los puntos más sensibles del mapa global de commodities. Cuando el mercado empieza a pensar que el Pacífico entra en un nuevo episodio cálido, no está comprando solo meteorología. Está comprando la posibilidad de que cambien los rendimientos en Brasil, la calidad del monzón en India, la humedad en Tailandia o la estabilidad de las cosechas en África occidental. Y ahí, de pronto, el azúcar, el café y el cacao dejan de ser simples commodities blandas y vuelven a convertirse en una historia de oferta.

La NOAA vuelve a poner a El Niño en el centro

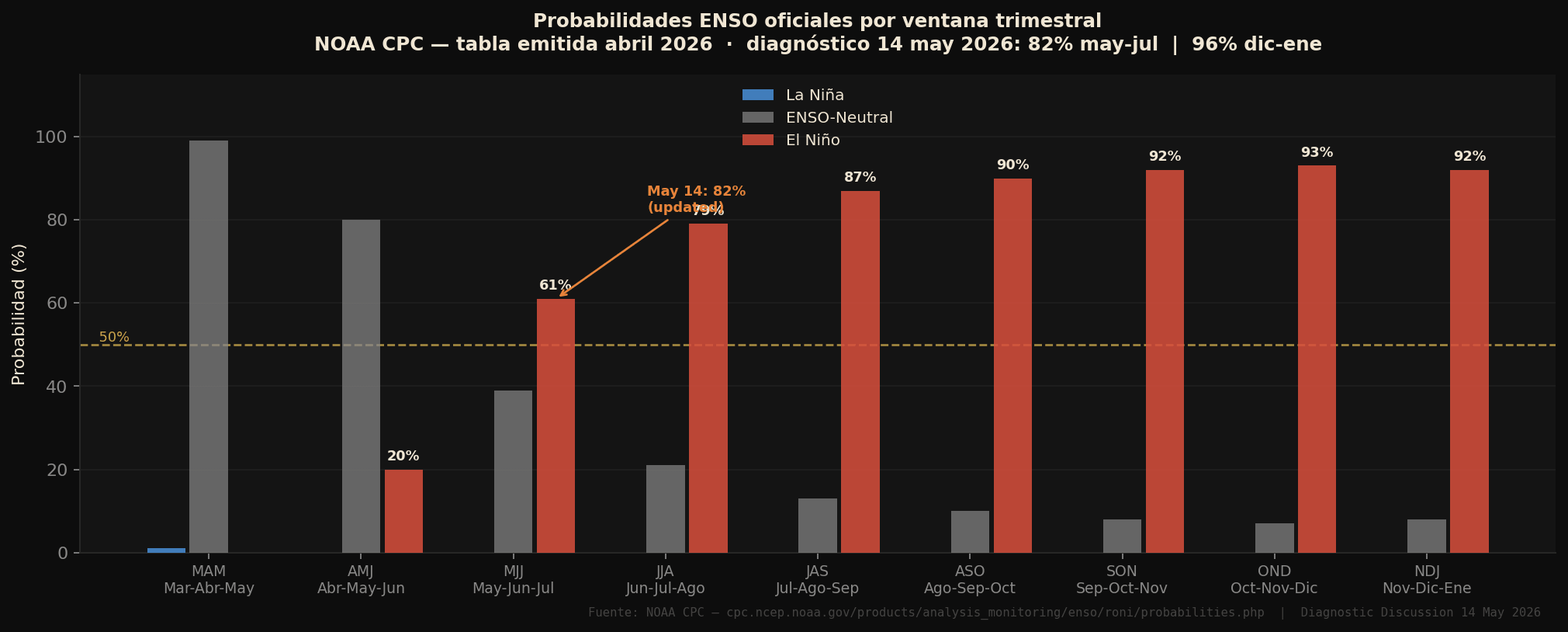

La novedad importante es que esta vez el calendario vuelve a apretar. La NOAA dijo el 14 de mayo de 2026 que El Niño probablemente emergerá pronto, con una probabilidad del 82% para mayo-julio de 2026, y que seguiría durante el invierno del hemisferio norte 2026-27 con una probabilidad del 96%. Añadió además que sigue habiendo bastante incertidumbre sobre su intensidad final, aunque ya hay una probabilidad relevante de que alcance fuerza importante a finales de año. Eso obliga a mirar no solo qué está pasando hoy en precios, sino qué cultivos empiezan a quedar expuestos justo en la ventana más delicada del ciclo agrícola.

Qué enseñan los episodios anteriores

La comparación histórica ayuda a no exagerar, pero también a no subestimar el panorama. El Banco Mundial recordó en un trabajo clásico sobre El Niño que el impacto en commodities agrícolas suele ser más local que global, y que no todas las materias reaccionan de la misma forma ni con la misma velocidad. En el episodio de 2015-16, por ejemplo, los precios agrícolas en conjunto no se dispararon de forma uniforme porque el mercado estaba relativamente bien abastecido y porque los shocks climáticos coincidieron con otros factores, como energía barata o mejoras de producción en algunos orígenes. En bebidas, el resultado fue desigual: el café cayó por mejora de oferta en Brasil y Vietnam, mientras el cacao subió por un déficit más ligado a Ghana y a problemas de producción específicos. El mensaje de fondo sigue siendo válido hoy: El Niño importa mucho, pero no actúa en el vacío.

Azúcar: India y el monzón vuelven al centro del mercado

En azúcar, el mercado suele mirar primero a India, Tailandia y Brasil. Y aquí la historia de 2026 ya viene cargada antes incluso de que El Niño se concrete del todo. India acaba de prohibir exportaciones de azúcar hasta el 30 de septiembre de 2026 para contener precios domésticos, después de constatar que la producción podría volver a quedar por debajo del consumo por segundo año consecutivo. El factor climático pesa de forma explícita en esa decisión: el propio mercado indio reconoce que un monzón afectado por El Niño podría dañar la próxima cosecha. En un producto tan político como el azúcar, eso importa mucho más que un simple ajuste técnico de oferta. Si India restringe exportaciones y además Tailandia o partes del sudeste asiático sufren un monzón más débil, el mercado global pierde elasticidad rápidamente.

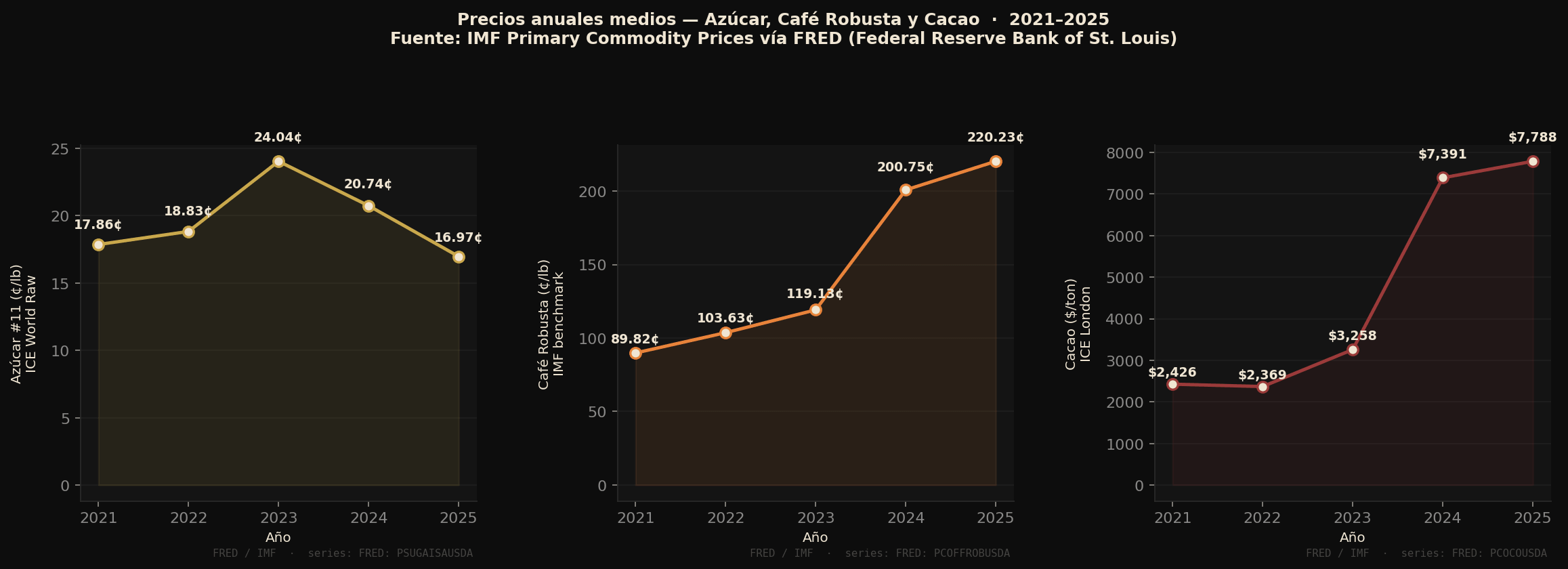

La parte interesante del azúcar es que el mercado no llega igual de tensionado que el cacao, pero tampoco llega cómodo del todo. A comienzos de año, varias casas hablaban de un pequeño superávit global, muy apoyado en la recuperación de India y Brasil. El problema es que esos pequeños superávits en azúcar pueden deshacerse con rapidez si se combinan tres cosas: menos monzón en India, rendimiento más débil en Tailandia y menor disponibilidad relativa en Brasil por decisiones de mix entre etanol y azúcar. En otras palabras, el azúcar no necesita una catástrofe climática para dispararse; le basta con perder parte de ese colchón que hoy parece modesto. Ahí El Niño puede tener un papel bastante claro, porque históricamente ha tendido a asociarse con sequedad en Asia y con más incertidumbre sobre monzones.

Café: el riesgo está más en la próxima cosecha

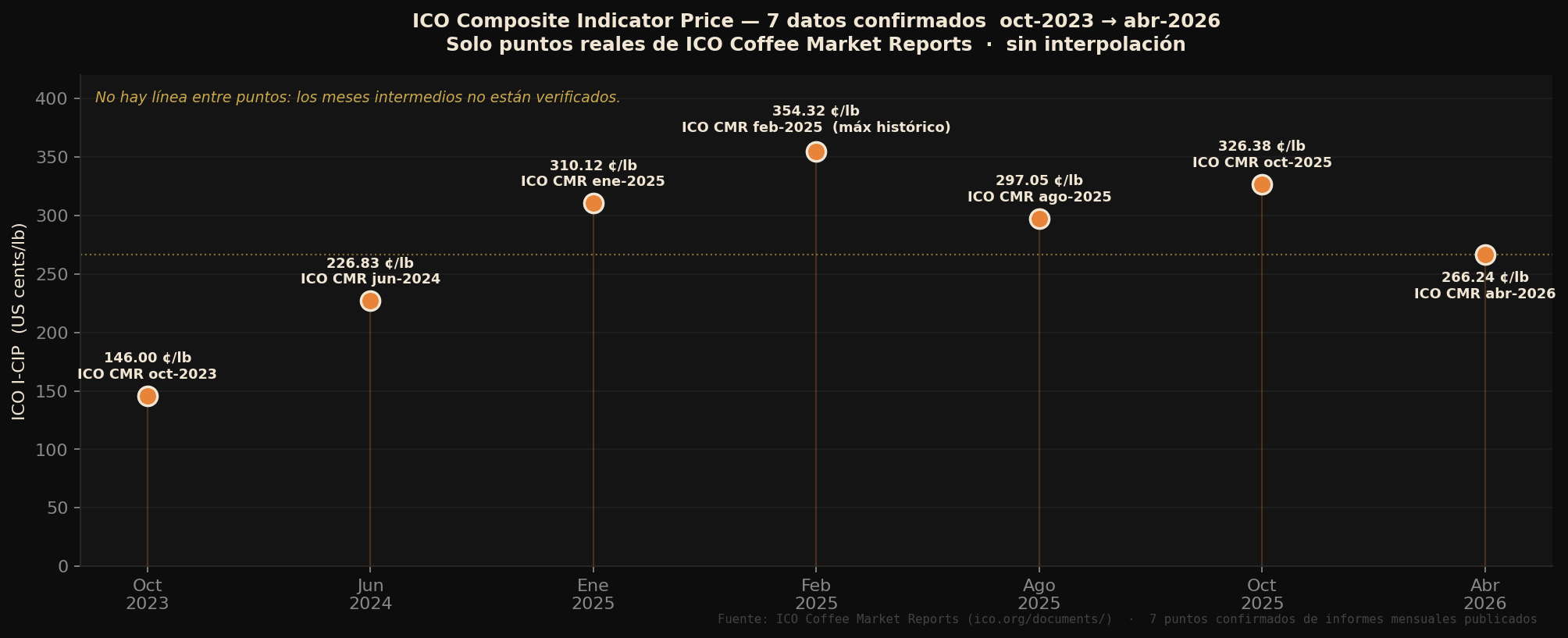

El caso del café es más sutil, y seguramente más interesante. A simple vista, uno podría pensar que El Niño sería inmediatamente alcista. Pero el café no siempre responde así. El Banco Mundial ya recordaba que en 2015 el café cayó pese a la incertidumbre climática porque Brasil se recuperó y Vietnam mantuvo producción alta. Ahora pasa algo parecido: el mercado llega con una gran contradicción. Por un lado, el ICO Composite Indicator Price promedió 266,24 centavos por libra en abril de 2026, un 2,7% menos que en marzo, porque el mercado ha empezado a descontar una mejora de oferta global. Las exportaciones mundiales en los seis primeros meses del año cafetero 2025/26 subieron 3,3%, y los flujos de robusta crecieron con fuerza. Brasil, además, apunta a una campaña enorme. Un gran comercializador como EISA, brazo brasileño de ECOM, espera una cosecha de 75,8 millones de sacos y exportaciones récord de 50 millones de sacos verdes.

Por otro lado, el propio mercado cafetero está diciendo que la historia no termina en la cosecha de este año. Rabobank advirtió en su actualización de abril que el cinturón cafetero brasileño muestra menos precipitación, déficits hídricos crecientes y riesgos asociados a El Niño. Otros medios recogieron el mismo temor desde Brasil: el fenómeno podría reducir el riesgo de heladas, lo cual sería positivo, pero también podría dañar la floración de septiembre y octubre si el calor es excesivo. Y ahí se decide una parte esencial de la cosecha siguiente. Esto cambia bastante la lectura. El Niño no necesariamente dispara el café hoy. Lo que hace es introducir una prima sobre el 2027 cosecha, sobre las decisiones de venta de los agricultores y sobre la posibilidad de que el mercado vuelva a tensarse cuando termine de absorber la gran cosecha actual.

Eso deja una conclusión útil. Entre los tres productos, el café es probablemente el que mejor muestra por qué no conviene leer El Niño de forma automática. Puede ser alcista, sí, pero no porque destruya de golpe la oferta presente, sino porque deteriora la visibilidad futura. Si el mercado percibe que el gran flujo exportador de Brasil en 2026 sirve para recomponer inventarios globales, el precio puede incluso mantenerse contenido durante un tiempo. Pero si El Niño golpea la floración y se instala la idea de que la gran cosecha actual no se repetirá, la segunda derivada puede ser mucho más importante que la primera.

Cacao: el mercado más vulnerable

En cacao, la película vuelve a cambiar. Aquí el mercado llega de una fase extremadamente tensa, aunque algo menos histérica que hace unos meses. En Costa de Marfil, el regulador espera para 2025/26 una producción de 2 a 2,1 millones de toneladas, un 10,5% más que la temporada anterior, la primera mejora en tres campañas, ayudada por precios altos y mayor uso de fertilizantes. A simple vista, esto parece bajista. Y, de hecho, explica parte del ajuste que sufrió el cacao a comienzos de 2026. Pero lo importante no es solo la cosecha actual. Lo importante es lo que viene detrás. El mismo regulador marfileño advirtió hace unos días que el inicio de la próxima campaña principal preocupa mucho, porque la supervivencia de vainas y flores está siendo peor que la del año pasado y la sequía ya ha dejado daños visibles.

Aquí es donde El Niño vuelve a entrar con fuerza. El ICCO ya subrayó en 2023 que en África occidental el fenómeno suele asociarse a condiciones más secas, potencialmente dañinas para el cacao. Esa relación no es mecánica en todos los años ni en todos los subtipos del evento, pero sí es un patrón que el mercado respeta porque la producción mundial depende en gran medida de un bloque geográfico muy concentrado. Si Costa de Marfil y Ghana vuelven a sufrir estrés hídrico en las fases delicadas del ciclo, el cacao puede reaccionar con mucha más violencia que el azúcar o el café, precisamente porque su colchón global es mucho menor y porque el mercado ya viene de déficits recientes.

Comparativa: cuál podría reaccionar más

Comparando los tres, hay una diferencia clara. El azúcar parece el más sensible a decisiones políticas y al monzón; el café, al calendario de floración y a la transición entre cosecha presente y cosecha futura; y el cacao, a la persistencia de problemas estructurales sobre una oferta ya muy concentrada. Dicho de otra manera: si El Niño acaba siendo moderado, el mayor impacto podría verse en azúcar a través de India y Tailandia. Si se vuelve más serio y seco en momentos críticos, el cacao tiene más capacidad de reacción explosiva. El café queda en medio, pero con una peculiaridad muy importante: el mercado podría tardar más en descontar el riesgo hasta que la amenaza sobre Brasil deje de ser teórica y empiece a verse en campo.

Lo que enseñan 1997-98 y 2015-16

El episodio de 1997-98, uno de los más fuertes de la historia, enseña otra cosa importante: cuando El Niño entra con fuerza, el primer reflejo del mercado no siempre es correcto ni inmediato. Parte del ajuste llega por expectativas, pero buena parte llega después, cuando la meteorología empieza a traducirse en rendimientos. En 2015-16 ocurrió algo parecido: mucho ruido inicial, pero impactos desiguales según cultivo y nivel de existencias. Esa lección sigue siendo válida ahora. Lo que la NOAA está diciendo hoy no es que el azúcar, el café o el cacao vayan a dispararse sin más. Está diciendo que vuelve a abrirse una ventana climática en la que la oferta agrícola de varios orígenes clave puede deteriorarse justo cuando algunos mercados siguen sin demasiado colchón.

Si hubiera que ordenar el riesgo hoy, el cuadro sería bastante claro. En azúcar, la combinación de India más proteccionista y riesgo asociado al monzón vuelve el mercado más sensible a cualquier decepción. En café, la gran cosecha brasileña da alivio ahora, pero El Niño amenaza con complicar la siguiente floración y, por tanto, con limitar la complacencia. En cacao, el pequeño alivio reciente de oferta no basta para borrar el riesgo de una nueva fase de tensión si África occidental entra en un patrón seco en la próxima campaña. Ninguno de los tres mercados está condenado a subir sin pausa. Pero los tres tienen ahora una razón climática seria para volver a analizar el panorama con menos tranquilidad de la que tenían hace unas semanas.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

¿Tocó suelo el petróleo o es solo un rebote por riesgo geopolítico?

Cierre de mercado: Las acciones vuelven a subir apoyada por menor inflación al productor

Gas natural europeo en máximos de tres meses: ¿puede seguir subiendo?

Claves del Día: ASML impulsa el optimismo tecnológico tras sus resultados

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "