- El cobre sigue respaldado por una combinación de oferta restringida, demanda estructural y distorsiones comerciales, con EE. UU. absorbiendo una parte creciente del metal disponible y reduciendo la disponibilidad en otros mercados.

- La demanda industrial continúa siendo un soporte clave, impulsada por la expansión manufacturera en China y las tendencias de electrificación, transición energética, centros de datos e infraestructura tecnológica.

- La tendencia alcista permanece intacta mientras persistan las tensiones en la oferta y el precio mantenga niveles técnicos clave, con el mercado atento a riesgos de producción minera y a la evolución de los aranceles estadounidenses sobre el cobre refinado.

- El cobre sigue respaldado por una combinación de oferta restringida, demanda estructural y distorsiones comerciales, con EE. UU. absorbiendo una parte creciente del metal disponible y reduciendo la disponibilidad en otros mercados.

- La demanda industrial continúa siendo un soporte clave, impulsada por la expansión manufacturera en China y las tendencias de electrificación, transición energética, centros de datos e infraestructura tecnológica.

- La tendencia alcista permanece intacta mientras persistan las tensiones en la oferta y el precio mantenga niveles técnicos clave, con el mercado atento a riesgos de producción minera y a la evolución de los aranceles estadounidenses sobre el cobre refinado.

El cobre vuelve a estar en ese punto en el que el mercado ya no se conforma con una explicación sencilla. No basta con decir “China mejora” o “la electrificación sigue viva”. El metal rojo está subiendo porque se están alineando varias fuerzas a la vez: una oferta minera que sigue sin crecer con comodidad, una demanda estructural que no desaparece, una distorsión comercial creada por Estados Unidos y un mercado físico que, fuera de EE. UU., sigue bastante más ajustado de lo que parece a simple vista. Hoy el cobre en Londres cotiza alrededor de 13.800 dólares por tonelada, una cifra que por sí sola ya obliga a hablar en serio del movimiento.

La oferta sigue siendo el principal soporte

El primer motor del argumento sigue siendo la oferta. UBS mantiene una visión constructiva sobre el cobre porque sigue viendo escasez de suministro en el medio plazo, apoyada además por motores estructurales como la electrificación, la transición energética y el crecimiento de los centros de datos. La firma no vende una historia de euforia táctica, sino algo más sólido: un mercado donde la demanda de fondo sigue creciendo mientras la oferta no logra responder con suficiente holgura. Eso importa mucho, porque los grandes rallies del cobre rara vez se sostienen solo por narrativa. Necesitan un mercado físico que no esté del todo cómodo.

El balance global del mercado

El segundo factor es el equilibrio estadístico del mercado. El ICSG sigue siendo la referencia más seria para mirar el balance global del cobre y mantiene que la discusión del mercado está centrada en producción, uso, existencias y balance aparente global. Esa parte es importante porque evita caer en simplificaciones. El cobre puede parecer fuerte en precio, pero lo que manda de verdad es si el mercado global está entrando en déficit real o en una falsa sensación de escasez creada por movimientos de inventarios y flujos regionales.

El papel de Estados Unidos en el rally

Y precisamente ahí aparece uno de los factores más relevantes de 2026: Estados Unidos está absorbiendo metal. Reuters explicaba hace apenas unos días que el mercado se prepara para otra ronda de incertidumbre arancelaria sobre el cobre refinado y que esa expectativa ha vuelto a abrir con fuerza la prima del cobre en CME frente a LME. El resultado es muy claro: más metal está siendo atraído hacia EE. UU., y eso está apretando la disponibilidad en el resto del mundo. No es un detalle menor. De hecho, Reuters cifra en 533.000 toneladas las importaciones estadounidenses de cobre refinado en el primer trimestre, más del doble interanual, y sitúa las existencias de Comex en torno a 577.385 toneladas, el 44% del inventario global de cobre en bolsas. Dicho de forma sencilla: una parte importante del rally no se explica solo por consumo final, sino también por una reubicación estratégica del metal.

Eso cambia bastante la lectura. ¿Está subiendo el cobre porque el mundo está corto de cobre o porque EE. UU. está aspirando cobre del resto del sistema? La respuesta, hoy, parece ser que ocurren las dos cosas, pero en distinta proporción según la zona del mercado. Fuera de Estados Unidos, la sensación de escasez es más real. Dentro de EE. UU., parte del movimiento tiene mucho que ver con la anticipación de posibles tarifas y con la construcción de una reserva de facto. Se llega a hablar de una “reserva estratégica” estadounidense que, sumando metal dentro y fuera de bolsa, probablemente ya supera 1 millón de toneladas. Eso no invalida el rally, pero sí obliga a leerlo con más precisión.

Los riesgos por el lado de la oferta minera

La tercera pata del argumento es la oferta minera. Aquí el mercado sigue teniendo motivos para no relajarse. Goldman Sachs mantenía para 2026 una previsión media de 12.650 dólares por tonelada y un superávit de 490.000 toneladas, pero al mismo tiempo advertía de riesgos muy concretos para la producción por la escasez de ácido sulfúrico, un insumo clave en procesos que representan alrededor del 17% de la oferta mundial. Goldman señalaba especialmente a República Democrática del Congo y Chile como zonas vulnerables si persistían las disrupciones logísticas y la falta de insumos. Eso es importante porque deja una idea bastante útil: incluso quienes no están en el campo más alcista reconocen que el mercado sigue lleno de puntos frágiles por el lado de la oferta.

Y si uno mira el precio de hoy, da la sensación de que el mercado está pesando bastante más esos riesgos que el posible superávit teórico. No es extraño. En commodities industriales, los superávits de papel suelen deshacerse con una velocidad sorprendente cuando los problemas de producción aparecen en el mundo real.

China y el apoyo de la demanda industrial

También ayuda el contexto macro. Reuters destacaba hoy que el cobre se ve apoyado por la expansión manufacturera en China por sexto mes consecutivo. Esto importa porque el cobre sigue siendo un termómetro del pulso industrial global, aunque ya no solo de construcción o inmobiliario. Ahora también refleja inversión eléctrica, redes, centros de datos, equipamiento y todo el gasto asociado a digitalización y electrificación. Si China no se hunde y además la narrativa de inversión industrial global sigue viva, el cobre mantiene un soporte adicional por demanda.

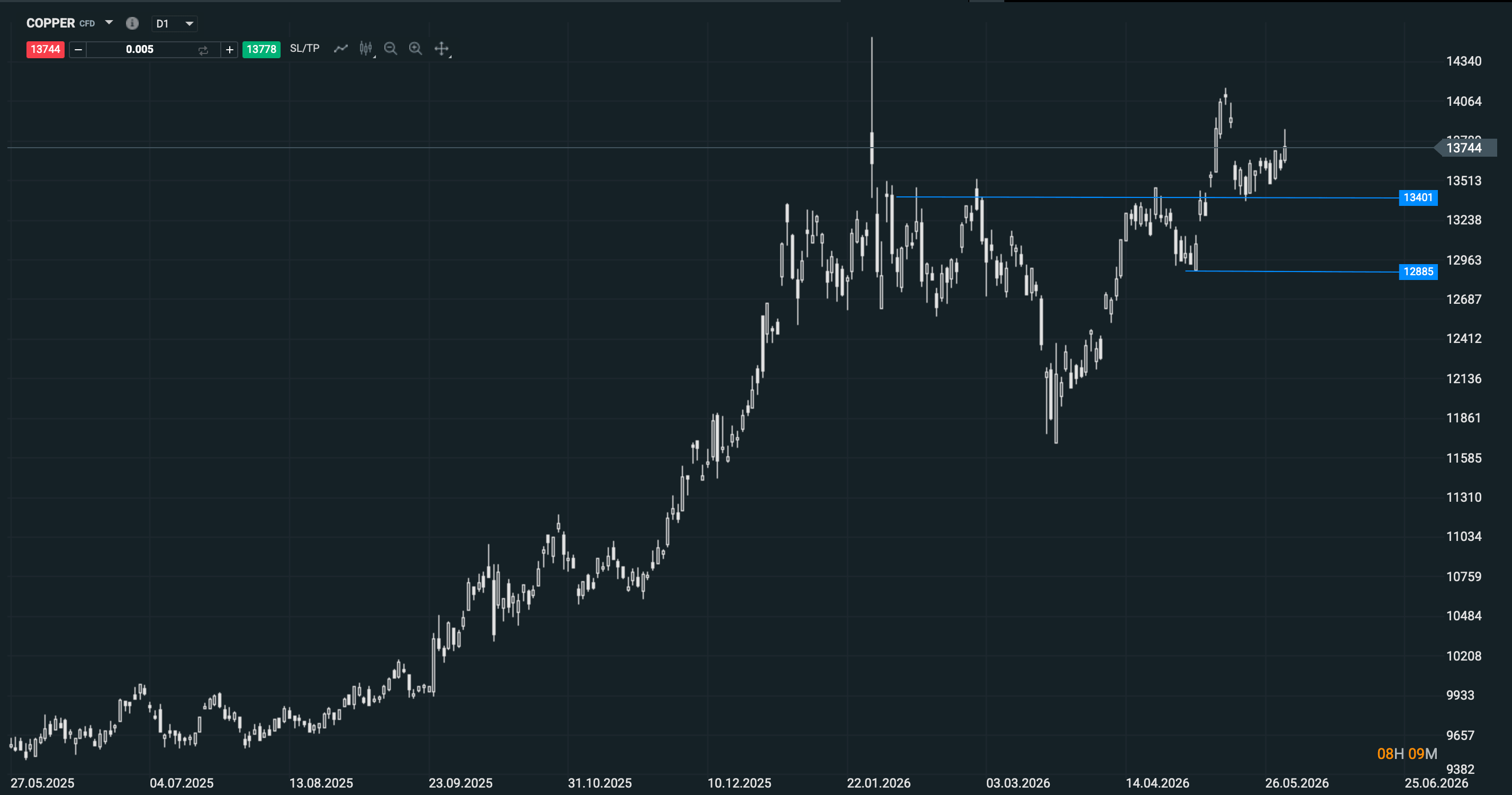

Niveles técnicos clave para el cobre

Desde un punto de vista técnico, la estructura sigue siendo bastante clara. A corto plazo, mientras el precio se mantenga por encima de la zona de 13.400, el movimiento conserva una ampliación alcista limpia. Esa zona separa bastante bien una consolidación normal dentro de una tendencia fuerte de un deterioro más serio del impulso. Más a medio plazo, la referencia decisiva sigue estando en 12.885. Mientras el cobre continúe por encima de ese nivel, la estructura de fondo sigue siendo completamente alcista. No porque el mercado no pueda corregir, sino porque, mientras respete ese suelo de medio plazo, cualquier retroceso sigue encajando más con pausa que con cambio de tendencia.

Fuente: xStation5

Conclusión

Ahí está probablemente la clave práctica del momento. El cobre ha subido mucho, sí. Pero no se está sosteniendo solo por euforia. Se sostiene por una mezcla bastante poderosa de distorsión de flujos, fragilidad de oferta, apoyo industrial y narrativa estructural. UBS sigue viendo escasez de suministro a medio plazo. Reuters muestra que el metal disponible fuera de EE. UU. está más apretado porque una parte creciente del cobre está siendo absorbida por el mercado estadounidense. Y Goldman, incluso manteniendo una visión menos agresiva en precio medio, reconoce que hay suficientes puntos de vulnerabilidad en la oferta como para que el mercado no pueda relajarse demasiado.

¿Puede seguir el rally? Sí, perfectamente. Pero desde aquí el mercado necesitará que la historia siga confirmándose: que la demanda industrial no se enfríe demasiado, que China no se debilite de golpe, que la oferta minera no sorprenda al alza y que el factor arancelario en EE. UU. siga manteniendo la tensión en el arbitraje global. Mientras eso ocurra, y mientras el precio siga por encima de 13.400 en el corto plazo y 12.885 en el medio, el escenario predominante sigue siendo de continuidad alcista. El cobre puede corregir, claro. Lo que todavía no está haciendo es construir una estructura que invite a pensar que el movimiento ya ha terminado.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

🔴VISIÓN SEMANAL DE MERCADOS (03.08.2026)

Calendario económico: ¿Qué podría mover los mercados esta semana?

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

El empleo de EE. UU. define la semana con AMD, SpaceX y Palantir en escena: los eventos clave de la semana

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "