- El cierre de Ormuz ha dejado de ser solo una amenaza geopolítica para convertirse en un shock energético con implicaciones reales sobre precios físicos, inflación, política monetaria, divisas, metales y crecimiento global, en un momento en el que el mercado vuelve a comprobar cuán frágil sigue siendo la arquitectura energética mundial.

- El cierre de Ormuz ha dejado de ser solo una amenaza geopolítica para convertirse en un shock energético con implicaciones reales sobre precios físicos, inflación, política monetaria, divisas, metales y crecimiento global, en un momento en el que el mercado vuelve a comprobar cuán frágil sigue siendo la arquitectura energética mundial.

La guerra en Oriente Medio ha devuelto al Estrecho de Ormuz al centro de la economía mundial. No se trata únicamente de un corredor estratégico más, sino de uno de los principales puntos de estrangulamiento del sistema energético global. Por esa vía transitaba alrededor de una quinta parte del petróleo mundial y una proporción igualmente crítica del comercio global de gas natural licuado. Su cierre y la captura de buques en la zona han transformado el conflicto en algo más amplio que una confrontación militar y ahora es también una disputa por el control del flujo energético del planeta y, por tanto, por la estabilidad de precios, de cadenas logísticas y de expectativas macroeconómicas.

En las últimas semanas, Irán ha demostrado que todavía conserva capacidad para intensificar su campaña sin necesidad de empujar el conflicto hacia una ruptura definitiva. No solo ha atacado más de veinte buques, sino que además ha alcanzado por primera vez un campo de producción de crudo y gas en Abu Dabi, ampliando el alcance y la naturaleza del riesgo. La terminal de Fujairah, que hasta hace poco funcionaba como una salida relativamente segura para las exportaciones de Emiratos Árabes Unidos, permanece paralizada, mientras crece la preocupación de que otras infraestructuras clave puedan pasar a ser objetivo militar. Entre ellas destacan el oleoducto saudí que conecta el Golfo con el Mar Rojo y los conductos iraquíes con salida hacia Turquía, dos piezas que podrían volverse críticas si el conflicto se prolonga y obliga a redibujar rutas de exportación.

La estrategia iraní parece diseñada para prolongar la presión sin cruzar todavía un umbral de destrucción irreversible. A medida que sus reservas de drones y misiles se reducen, Teherán alterna objetivos, países y tipo de ataques con el fin de maximizar la incertidumbre y obligar al mercado a incorporar una prima de riesgo persistente. El temor ya no se limita a daños en transporte marítimo o interrupciones temporales, sino que alcanza ahora a plantas de gas natural licuado, grandes yacimientos y complejos energéticos cuya restauración podría requerir años. Un ataque a una gran instalación de NATGAS no solo supondría una caída inmediata del suministro, sino que afectaría equipos altamente complejos que no pueden sustituirse con rapidez. Del mismo modo, algunos campos pueden sufrir daños permanentes si quedan inactivos demasiado tiempo, ya que los pozos corren el riesgo de perder presión y deteriorarse al reabrirse. En este entorno, incluso el anuncio de una evacuación parcial de personal en un complejo energético puede convertirse en catalizador de movimientos multimillonarios en los mercados.

La gran fractura

Una de las consecuencias más relevantes de esta crisis ha sido la creciente desconexión entre el mercado de futuros y el mercado físico, un fenómeno que ayuda a entender por qué los precios de referencia no reflejan del todo la magnitud del shock. Mientras el Brent recuperaba la cota de 100 dólares, el crudo omaní, exportado desde puertos fuera del estrecho, llegó a superar los 150 dólares por barril. Esa diferencia no es anecdótica ya que expresa una realidad muy concreta. Cuando los barriles realmente disponibles fuera de la zona de guerra escasean, los compradores compiten agresivamente por cada cargamento que puede llegar a refinería sin asumir el riesgo extremo del Golfo.

Esa escasez ha provocado una rápida revalorización de otros crudos físicamente sustituibles. Refinerías en Noruega, Argelia, Libia y Kazajistán han visto cómo sus barriles se negociaban a niveles récord frente al Brent, ya que sus características, densidad y contenido de azufre, los convierten en alternativas razonables para reemplazar parte del petróleo mediano o pesado procedente del Golfo. A la vez, el coste total de transporte se ha disparado. Las rutas son más largas, las pólizas de seguro más caras y la disponibilidad de tanqueros menor, lo que ha elevado de forma abrupta los costos logísticos.

Esta fractura se agrava por la propia naturaleza de los contratos financieros. El Brent y el WTI reflejan precios de entregas futuras, mientras que las refinerías necesitan barriles inmediatos. Además, los crudos de referencia negociados en papel suelen ser ligeros y dulces, con menor contenido de azufre, mientras que buena parte de los barriles atrapados en el Golfo son medios o pesados y más sulfurosos. Ese detalle técnico tiene implicaciones industriales importantes. Muchas plantas de Asia, especialmente en Japón, Indonesia o Singapur, no están preparadas para sustituir de forma eficiente un tipo de crudo por otro sin recalibrar procesos y equipos. Y para varias instalaciones petroquímicas y de refinación, el coste de adaptación puede superar el beneficio operativo de mantener la producción, por lo que optan por recortar actividad mientras esperan una normalización.

Ahí reside una de las grandes paradojas del momento porque pese a tratarse de la mayor disrupción energética desde la década de 1970, el Brent apenas logró sostenerse por encima de los 100 dólares en la segunda semana de marzo. Parte del mercado financiero sigue descontando que las reservas estratégicas y una eventual reapertura parcial de Ormuz terminarán aliviando la presión sobre los contratos de entrega futura. Mientras tanto, el mercado físico vive una realidad muy distinta, por ejemplo, en Asia, los compradores están dispuestos a pagar prácticamente cualquier precio por crudos equivalentes a los del Golfo, con costes totales de cargamento que ya duplican los niveles previos a la guerra.

El impacto macroeconómico

El alza del crudo no afecta a todas las economías de la misma manera. En Estados Unidos, el impacto es más ambiguo de lo que podría parecer a primera vista. El país produce más de seis millones de barriles diarios de petróleo de esquisto y, además, hoy actúa como exportador neto de energía. Eso significa que los precios altos benefician a las grandes compañías del sector y favorecen a estados productores como Texas, Nuevo México o Dakota del Norte, donde aumentan los ingresos y mejora el entorno para la inversión energética. Sin embargo, el otro lado de la ecuación aparece con rapidez en el consumidor pues la gasolina se encarece casi sin filtro, el coste en el surtidor sube con fuerza y el impacto se transmite de forma directa al gasto de los hogares. De hecho, los precios ya se sitúan en niveles récord para un mes de marzo.

A esa presión sobre el consumidor se suma el componente inflacionario. El índice de precios al productor de febrero subió al 3,4% interanual, por encima de lo esperado, mientras que la inflación PCE se mantiene en torno al 2,8%, todavía claramente por encima del objetivo del 2%. Además, una amplia mayoría de economistas considera que un petróleo en la zona de 100 dólares podría añadir entre 0,25 y 0,5 puntos porcentuales a la inflación hacia final de año. Esa perspectiva ha retrasado las previsiones de convergencia de la inflación subyacente al 2%, que en muchos casos ya se desplazan hacia la primera mitad de 2028.

En Europa, la situación es más delicada. La región importa la mayor parte de su energía, no dispone de una industria de esquisto que amortigüe el golpe y aún arrastra los efectos del shock energético derivado de la guerra en Ucrania. El petróleo caro encarece especialmente el diésel, combustible clave para transporte, industria y logística. Ese mayor coste se filtra por la cadena de suministro, presiona precios, erosiona márgenes y reduce la competitividad exterior. En este contexto, el Banco Central Europeo mantiene los tipos, pero el mercado ya empieza a descontar que cualquier recorte tardará más de lo previsto si la inflación vuelve a contaminarse por el lado energético. El riesgo para Europa es claro donde una combinación de crecimiento débil e inflación persistente, es decir, un escenario de estanflación que ningún banco central desea gestionar.

Bancos centrales

La Reserva Federal ha pasado de contemplar recortes a mostrarse mucho más cauta. En marzo mantuvo los tipos sin cambios y actualizó sus proyecciones reconociendo una inflación más alta en el nuevo contexto geopolítico. El mercado, que meses atrás descontaba dos recortes de 25 puntos básicos en 2026, ahora apenas da por hecho uno y en algunos escenarios ni siquiera eso. La Fed se encuentra atrapada entre dos fuerzas opuestas, tenemos por por un lado, el mercado laboral empieza a mostrar enfriamiento y las solicitudes de subsidio por desempleo permanecen cerca de máximos de ciclo; por otro, los precios de la energía reintroducen presión inflacionaria y dificultan cualquier relajación prematura.

Este mismo dilema se repite, con matices, en otros bancos centrales. El Banco de Canadá y el Banco de Japón han preferido esperar, mientras el segundo observa además el debilitamiento del yen hasta niveles que podrían forzar una nueva intervención cambiaria. La aversión al riesgo empuja a los inversores hacia el dólar, y eso agrava la presión sobre divisas que ya eran estructuralmente frágiles frente al endurecimiento monetario global.

En Reino Unido, el problema es aún más complejo porque se combina la inflación energética con un crecimiento mediocre, debilidad de productividad, efectos persistentes del Brexit y una capacidad limitada de absorción del shock. El Banco de Inglaterra sabe que no puede endurecer agresivamente sin dañar más la actividad, pero también teme que los efectos de segunda ronda, esto es, el traspaso del mayor coste energético a otros bienes y servicios, reactiven la inflación en un momento particularmente incómodo.

Dólar, oro y plata

En este entorno, el dólar ha vuelto a actuar como refugio, pero lo hace por motivos algo distintos a los tradicionales. El índice que mide su fortaleza frente a una cesta de divisas ha subido alrededor de 1,5% desde el inicio del conflicto, superando incluso al franco suizo y al yen. La explicación está en una mezcla de factores donde Estados Unidos sufre menos en términos relativos por ser exportador neto de energía, la expectativa de tasas más altas durante más tiempo favorece a la moneda estadounidense y, además, los inversores están priorizando liquidez inmediata en dólares frente a otros activos.

Los metales preciosos han reflejado esa tensión con gran volatilidad. El oro llegó a superar los 5.500 dólares por onza en los primeros compases de la crisis, impulsado por la búsqueda de seguridad. Sin embargo, posteriormente corrigió cuando subieron los rendimientos de los bonos estadounidenses y el dólar se fortaleció. Esa dinámica resume bien la complejidad del metal que sirve como cobertura frente a la inflación y la incertidumbre, pero un dólar fuerte y tipos altos aumentan el coste de oportunidad de mantenerlo. Aun así, muchos inversores institucionales consideran que las carteras siguen infraponderadas en oro y esperan que los bancos centrales, especialmente en economías emergentes, sigan acumulándolo como forma de diversificación frente a reservas excesivamente concentradas en dólares.

La plata ha mostrado todavía más inestabilidad. Después de un rally que la llevó por encima de los 100 dólares por onza, impulsado por flujos especulativos y compras apalancadas vía ETF, el metal cayó más de un 10% cuando el dólar se fortaleció y aparecieron tomas de beneficios. A diferencia del oro, la plata tiene un componente industrial mucho más fuerte, vinculado a paneles solares, electrónica y otras áreas sensibles al ciclo global. Por eso, en un escenario de desaceleración económica y dólar firme, sufre más; aunque, si la inversión en transición energética vuelve a acelerarse, su perspectiva estructural podría mejorar nuevamente.

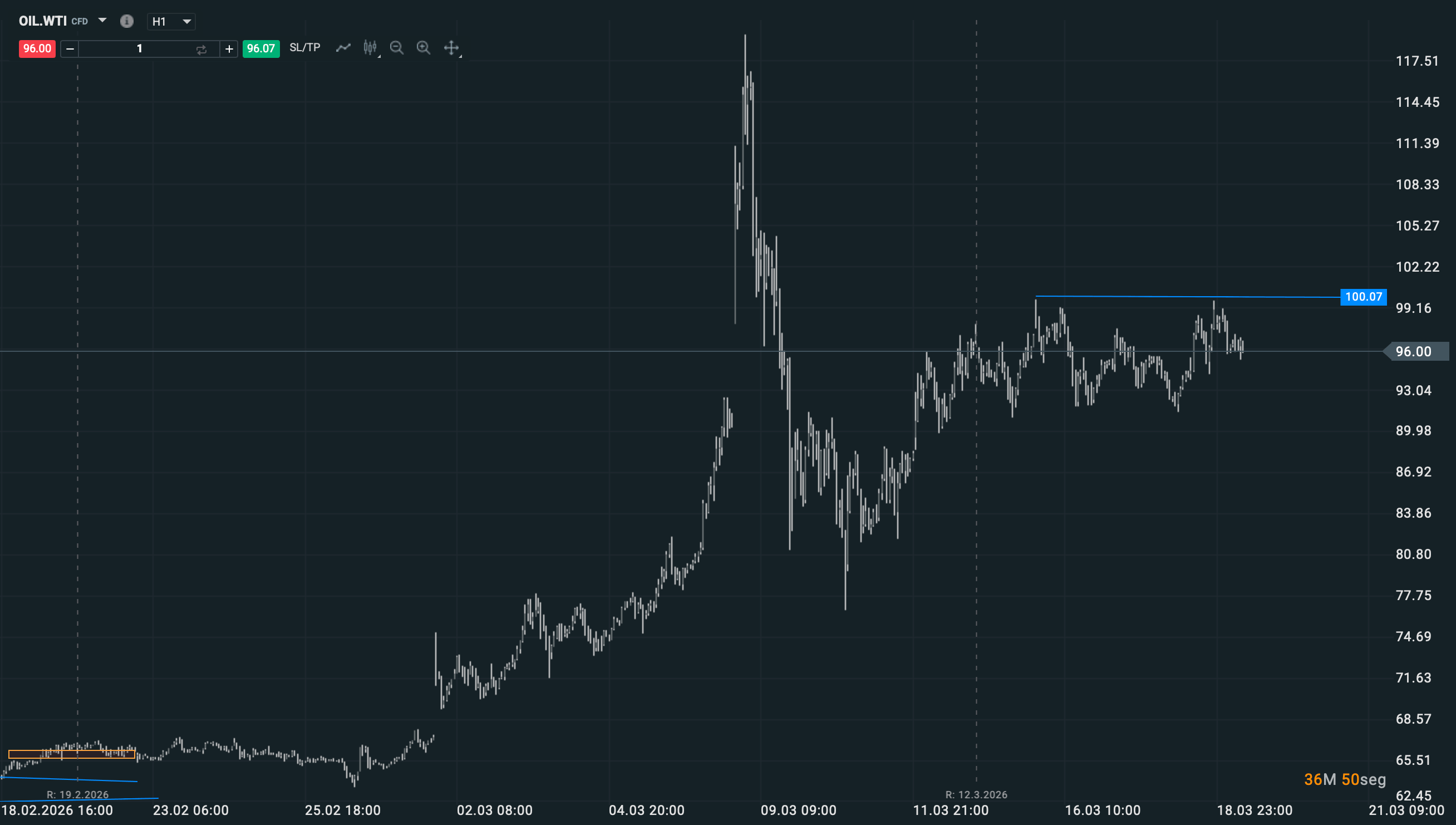

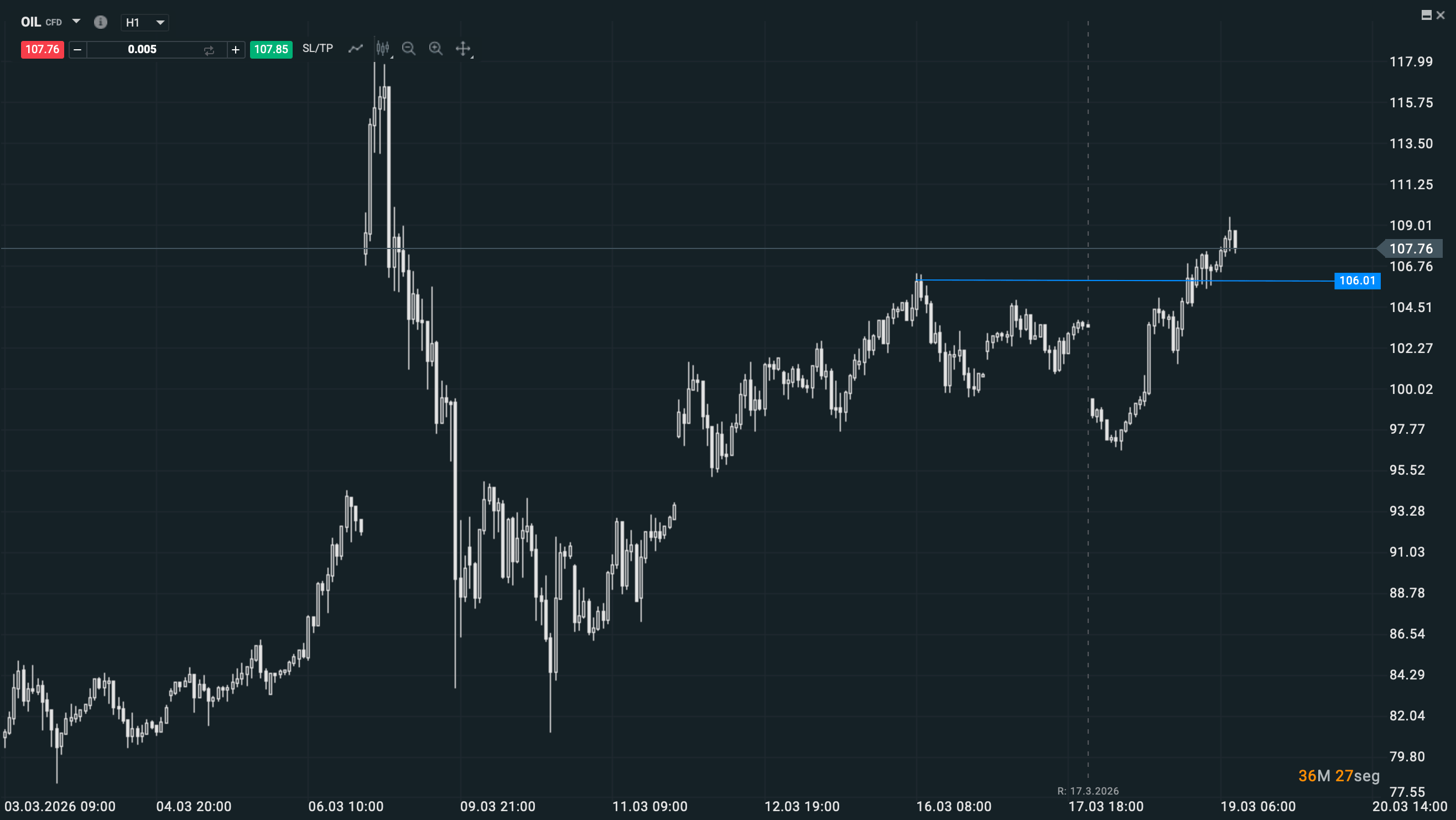

Brent y WTI

Una de las consecuencias más visibles de la crisis es la brecha entre Brent y WTI. El crudo estadounidense, cotizado en Cushing, Oklahoma, ha rondado la barrera psicológica de los 100 dólares sin lograr superarla de manera convincente, mientras el Brent ha mostrado mucha más fortaleza. La diferencia no es casual y responde a factores tanto logísticos como estructurales.

En primer lugar, Estados Unidos ha recurrido a liberaciones de barriles de su Reserva Estratégica de Petróleo con el objetivo de suavizar el impacto doméstico. A ello se suma que la producción de esquisto continúa en niveles elevados, lo que amortigua el golpe sobre la oferta interna. La existencia de infraestructuras que conectan el Permian con Cushing también ayuda a estabilizar el precio del WTI. En segundo lugar, los altos costes de flete y la interrupción del transporte internacional hacen que parte del diferencial se explique por la menor complejidad de mover barriles dentro del sistema estadounidense frente a traer crudo desde el Golfo en plena crisis.

También influyen las características del producto. El WTI es un crudo ligero y dulce, mientras que la disrupción en Ormuz afecta sobre todo a crudos medios y pesados con mayor contenido de azufre. Las refinerías que necesitan este tipo de barriles están dispuestas a pagar mucho por sustitutos cercanos, y ese esfuerzo se refleja más claramente en el Brent y en crudos equivalentes que en el WTI.

Por el contrario, el Brent ha roto la barrera de los 106 dólares y sigue mostrando mayor fortaleza porque incorpora de forma más directa el riesgo global de suministro y la escasez real de barriles utilizables en el mercado físico. Además, buena parte del crudo atrapado en el Golfo comparte características similares a las del Brent, por lo que su ausencia se siente con especial intensidad en Europa y Asia. Desde el punto de vista técnico, mientras el Brent se mantenga por encima de 106, la estructura alcista sigue vigente. Solo un retorno sostenido por debajo de 99,50 empezaría a sugerir que la crisis entra en una fase de resolución o al menos de menor intensidad.

Tres escenarios posibles para el mercado energético

De cara a las próximas semanas, el mercado se mueve entre varios escenarios plausibles. El primero sería una desescalada con reapertura parcial de Ormuz, ya sea mediante patrullas navales, acuerdos diplomáticos o ambas cosas. En ese caso, el mercado físico se relajaría gradualmente, el Brent podría volver a la zona de 90-95 dólares, la presión sobre la inflación disminuiría y los bancos centrales recuperarían algo de margen para avanzar hacia una normalización monetaria menos defensiva. Las primas extremas de los crudos alternativos se comprimirían y el WTI podría incluso recuperar parte del terreno relativo perdido.

El segundo escenario sería una guerra prolongada con ataques a infraestructuras de alto valor, como plantas de NATGAS o grandes yacimientos del Golfo, entre ellos Ghawar o el propio South Pars. En ese caso, la crisis ya no sería solo logística, sino directamente productiva y de largo plazo. El Brent podría superar con claridad los 130 o 140 dólares, el oro y la plata recuperarían protagonismo, la inflación volvería a convertirse en un problema global y los bancos centrales se verían obligados a elegir entre tolerar más inflación o mantener una política restrictiva a riesgo de provocar recesiones más profundas. Los gobiernos tendrían entonces que apoyarse aún más en reservas estratégicas, medidas de ahorro o incluso políticas de racionamiento energético.

El tercer escenario sería un bloqueo parcial con realineación comercial, probablemente el más complejo y quizá también el más plausible si el conflicto no escala de manera total. En este caso, Ormuz reabriría de forma intermitente, pero la percepción de riesgo seguiría siendo elevada. Arabia Saudí utilizaría al máximo sus oleoductos hacia el Mar Rojo, Emiratos reforzaría salidas desde Fujairah, Irak buscaría ampliar su conexión con Turquía y Qatar intentaría rediseñar rutas o acuerdos de exportación. Al mismo tiempo, China podría aumentar compras a Rusia, Irán y Venezuela a precios descontados, mientras Europa aceleraría la inversión en renovables, biocombustibles y fuentes alternativas. El resultado sería un mercado energético más fragmentado, más caro y con flujos más largos y menos eficientes.

Una crisis que deja lecciones de mercado y de política económica

La crisis actual ha recordado con fuerza que la economía global sigue dependiendo de unos pocos puntos de estrangulamiento cuya alteración puede cambiar por completo el equilibrio entre oferta, precios, inflación y crecimiento. El cierre de Ormuz no solo ha puesto en evidencia la vulnerabilidad del sistema, sino también la limitada capacidad de las referencias financieras tradicionales para reflejar a tiempo lo que ocurre en el mercado físico. La divergencia entre Brent y WTI, la explosión del crudo omaní y la volatilidad extrema en metales preciosos son síntomas de una estructura energética bajo presión.

Para inversores y operadores, la enseñanza principal es la necesidad de mantener flexibilidad analítica y evitar respuestas mecánicas a los titulares. Los niveles técnicos importan, pero solo adquieren verdadero sentido cuando se leen a la luz del flujo de noticias, de la calidad del crudo afectado, de la logística disponible y del margen de respuesta política. Mientras el Brent se mantenga por encima de 106 y el WTI continúe sin consolidar por encima de 100, la divergencia seguirá siendo una de las señales más útiles para entender la naturaleza de esta crisis.

Fuente: xStation

Más allá del corto plazo, esta situación reabre con fuerza el debate sobre la necesidad de diversificar rutas, proveedores e infraestructuras. Invertir en oleoductos alternativos, terminales de NATGAS, capacidad de almacenamiento y energías renovables deja de ser una discusión puramente estratégica o ambiental para convertirse en una cuestión de resiliencia económica. La lección de fondo es difícil de ignorar que la estabilidad energética tiene un coste, y depender de unos pocos corredores críticos puede salir mucho más caro cuando esos corredores dejan de funcionar.

Fuente: xStation

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Cierre de Mercado: Una venta masiva con un giro inesperado

Tres mercados para seguir la próxima semana (17.07.2026)

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

¿La caída del KOSPI puede contagiar al Nasdaq 100?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "